Понятие, основные характеристики и принципы построения налоговых систем. Принципы построения налоговой системы РФ

Характеристика налоговой системы Российской Федерации

Проблемы современной Налоговой системы РФ

Анализ динамики налоговых доходов консолидированного бюджета РФ

Анализ структуры налоговых доходов консолидированного бюджета

Анализ бюджетного исполнения налоговых доходов

Основные направления совершенствования и развития налоговой системы РФ

Навигация

Анализ и реформирование налоговой системы РФ

Анализ и реформирование налоговой системы РФ

109392

знака

9

таблиц

14

изображений

Оглавление

Введение

Глава 1. Налоговая система РФ на современном этапе

1.1 Понятие, основные характеристики и принципы построения налоговых систем. Принципы построения налоговой системы РФ

1.2 Характеристика налоговой системы Российской Федерации

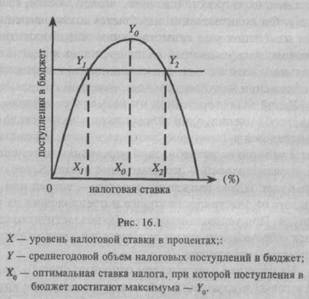

1.3 Проблемы современной Налоговой системы РФ

Глава 2. Анализ налоговой системы РФ

2.1 Анализ динамики налоговых доходов консолидированного бюджета РФ

2.2 Анализ структуры налоговых доходов консолидированного бюджета

2.3 Анализ налоговых доходов бюджетов различных уровней

2.4 Анализ бюджетного исполнения налоговых доходов

Глава 3. Совершенствование налоговой системы РФ

3.1 Основные итоги реформирования налоговой системы РФ

3.2 Основные направления совершенствования и развития налоговой системы РФ

Заключение

Библиографический список использованной литературы

Введение

Налоговая система Российской Федерации уже в течение более чем полутора десятков лет находится на стадии реформирования. Изменения затрагивают практически все стороны современной налоговой системы нашей страны – изменяются ставки налогов, их состав, методики расчета, налоговое законодательство, система налогового администрирования и так далее.

Многие из этих изменений в налоговой политике имели положительные результаты, ряд из них – отрицательные. Вместе с тем, именно налоговый механизм является одним из основных инструментов государственного регулирования экономики и от того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом.

По мере развития рыночных отношений присущие налоговой системе недостатки приводят к несоответствию происходящих в обществе и государстве изменений (что является тормозом экономического и социального развития государства и его территориальных образований, вызывает массовое недовольство налогоплательщиков), уходу субъектов налога от уплаты или снижению налоговых платежей, несвоевременности выплат или выплате заработной платы через «черные кассы», углублению и расширению сети теневой экономики.

Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических решений. Почти все методы воздействия государства на развитие экономики прямо или косвенно включают и налоговое регулирование. Устанавливая налоги, субъекты и объекты налогообложения, налоговые базы, ставки налогов, льготы и санкции, изменяя условия налогообложения, государство стимулирует предпринимательскую деятельность в одних направлениях и сдерживает её в других исходя из общенациональных интересов.

Налоговое регулирование охватывает не только отдельные отрасли, но и экономику в целом. Налоговое регулирование призвано активно влиять на структуру общественного воспроизводства. С помощью налогового механизма государство может создавать необходимые условия для ускоренного привлечения капитала в наиболее перспективные отрасли, а также в малорентабельные, но жизненно необходимые сферы производства и услуг.

Налоговый механизм применяется для снятия социальной напряжённости, выравнивания уровня доходов налогоплательщиков, обеспечения политической стабильности и создания условий, благоприятных для экономического роста.

В процессе регулирования территориального развития налоги могут играть роль стимулов и антистимулов размещения производства.

Налоги являются важнейшей формой аккумуляции бюджетом денежных средств. Без налогов нет бюджета. Поддержание эластичности налоговой системы – непременное условие сбалансированности государственной казны.

В связи с этим, выбранная тема выпускной квалификационной работы «Налоговая система Российской Федерации: проблемы и перспективы» представляется достаточно актуальной.

В качестве объекта исследования в данной выпускной квалификационной работе выступает налоговая система Российской Федерации.

Цель выпускной квалификационной работы – проанализировать текущую налоговую политику РФ и предложить рекомендации по ее совершенствованию.

Для достижения указанной цели, в работе поставлены следующие задачи:

- дать понятие «налоговая система», выделить основные характеристики и принципы построения налоговых систем;

- дать детальную характеристику налоговой системы Российской Федерации;

- выделить основные проблемы, которые характерны для налоговой системы Российской Федерации;

- проанализировать аналитические данные, касающиеся налоговой доходной части консолидированного бюджета РФ с целью выявления основных тенденций в налоговой системе РФ;

- оценить итоги налоговой реформы, проводимой на территории РФ;

- предложить рекомендации по дальнейшему реформированию налоговой системы Российской Федерации.

Теоретической базой данной выпускной квалификационной работы выступили учебники и учебные пособия по дисциплине «Налоги и налогообложение», другие литературные источники, затрагивающие вопросы налогообложения, публикации в научных журналах по тематике работы.

В качестве аналитической базы работы выступили данные об исполнении консолидированного бюджета РФ в 2002-2007 годах.

Глава 1. Налоговая система Российской Федерации на современном этапе

Похожие работы

... на возможное получение кратковременного эффекта увеличения объема поступлений, вводимых без обоснованного экономического расчета, не ориентированных на долгосрочную и среднесрочную перспективы развития. Реформирование налоговой системы должно происходить постепенно на основе длительного и тщательного анализа ситуации со сбором налогов. Любые кардинальные изменения в налоговой системе России, ...

... роль, особенно в период перехода российской экономики на рыночные отношения, а также препятствует инвестициям как отечественным, так и иностранным. §3. Реформирование налоговой системы Российской Федерации Одним из приоритетных направлений реформирования российской экономики на сегодняшний день является реформирование сложившейся системы налогообложения. Налоги являются одним из основных ...

... и отмена налогов, сборов, пошлин и других платежей, а также льгот их плательщикам осуществляется высшим органом законодательной власти и в соответствии с вышеуказанным кодексом. Налоговая система Российской Федерации разделяет налоги на 3 вида: Федеральные; Республиканские налоги и сборы республик в составе РФ, национально - государственных и административных образований, устанавливаемые ...

... в виде декларации. За правильностью уплаты налогов следит налоговая инспекция, главная обязанность которой — сбор налогов и других обязательных платежей в бюджет. 2 ПУТИ РЕФОРМИРОВАНИЯ НАЛОГОВОЙ СИСТЕМЫ РФ 2.1 Направления налоговой реформы Основы налоговой системы будут определяться новым Налоговым Кодексом РФ. Надо сказать, что ряд принципиальных положений проекта Налогового Кодекса ...

0 комментариев