Навигация

Принципы построения налоговой системы

94057

знаков

10

таблиц

3

изображения

1.2 Принципы построения налоговой системы

Впервые принципы налогообложения были сформулированы в XVIII в. великим шотландским исследователем экономики и естественного права Адамом Смитом (1725—1793) в его знаменитом труде «Исследование о природе и причинах богатства народов» (1776 г.). Он выделил пять принципов, названных впоследствии «Декларацией прав плательщика»[9]:

- Налоги не должны быть чрезмерно обременительны.

- Они должны быть понятны налогоплательщикам.

- Каждый налогоплательщик должен знать, какую сумму и в какой срок он должен оплатить и почему.

- Налоги должны быть справедливыми, и при сходных обстоятельствах разные налогоплательщики должны платить примерно одинаковые налоги.

- Государство должно уметь собирать налоги, не расходуя на это слишком большие средства.

Сегодня эти постулаты называют классическими принципами налогообложения. Реализация этих принципов и в настоящее время остается приоритетной задачей налогового законодательства.

Принципы построения эффективной налоговой системы достаточно обоснованы в налоговой теории и включают в себя следующие:

- Экономическая эффективность - налоговая система не должна мешать развитию предпринимательства и эффективному использованию ресурсов (материальных, трудовых и финансовых).

- Определенность налогообложения - налоговая система должна быть построена таким образом, чтобы налоговые последствия принятия экономических решений предпринимателем (и юридическим, и физическим лицом) были определены заранее и не изменялись в течение длительного периода времени. Таким образом, этот принцип практически смыкается с принципом стабильности налоговой системы.

- Справедливость налогообложения - этот принцип является основным при построении налоговой системы и предполагает справедливый подход к различным налогоплательщикам, а также приоритет интересов налогоплательщика в отношениях между ним и налоговой администрацией.

- Простота налогообложения и низкий уровень издержек по взиманию налогов - налоговое законодательство должно содержать простые формулировки, понятные большинству налогоплательщиков, а процедура взимания налогов должна быть относительно дешевой.[10]

Система налогообложения Российской Федерации базируется на следующих принципах (часть 1 НК РФ, статья 3):

1) принцип всеобщности налогообложения и принцип равенства прав налогоплательщиков – каждое лицо должно уплачивать законно установленные налоги и сборы;

2) принцип недискриминации (нейтральности) налогообложения в отношении форм экономической деятельности – налоги и сборы не могут иметь дискриминационный характер и применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев;

3) принцип недопустимости создания препятствий реализации гражданами своих конституционных прав – недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав; налоги и сборы должны иметь экономическое основание и не могут быть произвольными;

4) принцип единства экономического пространства – не допускается устанавливать налоги и сборы, нарушающие единое экономическое пространство РФ и, в частности, прямо или косвенно ограничивающие свободное перемещение в пределах территории РФ товаров (работ, услуг) или финансовых средств, либо иначе ограничивать или создавать препятствия для не запрещённой законом экономической деятельности физических лиц и организаций;

5) принцип определённости правил налогообложения – при установлении налогов должны быть определены все элементы налогообложения; акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен уплачивать; ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, обладающие установленными НК РФ признаками налогов или сборов, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ.

6) принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщика – все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу плательщика налога или сбора.

В экономической литературе встречается и ряд других организационных принципов налогообложения, которые носят объективный характер. К ним можно отнести:

1) принцип подвижности (эластичности) – суть его заключается в том, что налоговая нагрузка может быть оперативно изменена в соответствии с объективными потребностями государства;

2) принцип стабильности – этот принцип предполагает постоянство налоговой системы, что важно для субъектов налоговых отношений (для государства при формировании доходной части бюджета, а для плательщиков – при планировании своих доходов, в том числе налоговом планировании);

3) принцип исчерпывающего перечня региональных и местных налогов – суть его заключается в исключении возможности установления и введения дополнительных налогов субъектами РФ и органами местного самоуправления.

В мировой практике имеет место использование и ряда других принципов налогообложения, к которым можно отнести принцип доступности и открытости информации по налогообложению; принцип презумпции невиновности; принцип стабильности налогового законодательства; принцип создания максимального удобства для налогоплательщиков; принцип обложения чистых доходов налогоплательщика и др.[11]

Глава 2. Оценка современной налоговой системы России 2.1 Характеристика и анализ поступления основных налогов в бюджет Российской Федерации в январе-августе 2009г.

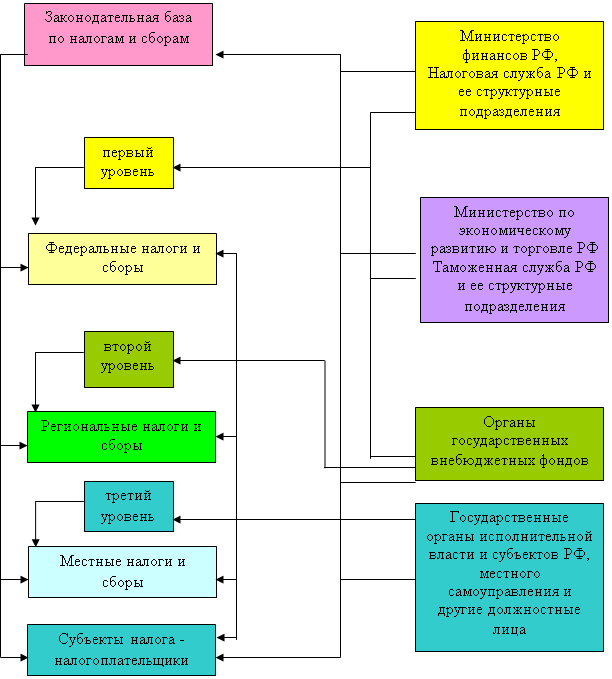

Согласно Налоговому кодексу РФ (ст. 13-15) налоги и сборы в России подразделяются на федеральные, региональные и местные. Структуру налоговой системы РФ см.(приложение № 1).

Федеральные налоги и сборы устанавливаются НК РФ и обязательны к уплате на всей территории Российской Федерации. В настоящее время к федеральным налогам и сборам относятся:

- налог на добавленную стоимость;

- акцизы;

- налог на доходы физических лиц;

- единый социальный налог;

- налог на прибыль организаций;

- налог на добычу полезных ископаемых;

- водный налог;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- государственная пошлина.

Региональными налогами признаются налоги, которые установлены НК РФ и законами субъектов РФ о налогах и сборах и обязательны к уплате на территориях соответствующих субъектов РФ. В настоящее время к региональным налогам относятся:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

Местными налогами признаются налоги, которые установлены НК РФ и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. В настоящее время к местным налогам относятся:

- земельный налог;

- налог на имущество физических лиц.

Специальные налоговые режимы:

- система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог);

- упрощенная система налогообложения;

- система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности;

- система налогообложения при выполнении соглашений о разделе продукции.

Федеральные, региональные и местные налоги и сборы отменяются только НК РФ. Не могут устанавливаться федеральные, региональные и местные налоги и сборы, не предусмотренные НК РФ.

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в январе-августе 2009г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога, зачисляемого в федеральный бюджет) на сумму 4052,7 млрд.рублей, что на 28,4% меньше, чем за соответствующий период предыдущего года. В августе 2009г. поступления в консолидированный бюджет составили 477,5 млрд.рублей и сократились по сравнению с предыдущим месяцем на 31,8% см. табл. 1[12].

Таблица 1

Поступление налогов, сборов и иных обязательных платежей

в консолидированный бюджет Российской Федерации по видам

млрд. рублей

| Январь-август 2009г. | В % к январю-августу 2008г. | |||||

| консолиди- рованный бюджет | в том числе | консолиди- рованный бюджет | в том числе | |||

| феде- ральный бюджет | консолиди- рованные бюджеты субъектов Российской Федерации | феде- ральный бюджет | консолиди- рованные бюджеты субъектов Российской Федерации | |||

| Всего | 4052,7 | 1572,5 | 2480,1 | 71,6 | 59,4 | 82,4 |

| из них: налог на прибыль организаций | 833,6 | 134,2 | 699,4 | 45,6 | 24,6 | 54,5 |

| налог на доходы физических лиц | 1052,7 | - | 1052,7 | 99,4 | - | 99,4 |

| налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 773,4 | 773,4 | - | 94,3 | 94,3 | - |

| акцизы по подакцизным товарам (продукции), производимым на территории Российской Федерации | 212,5 | 52,0 | 160,5 | 103,4 | 64,4 | 128,7 |

| налоги на имущество | 408,2 | - | 408,2 | 116,1 | - | 116,1 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 630,1 | 586,3 | 43,8 | 50,8 | 50,2 | 60,3 |

| из них налог на добычу полезных ископаемых | 613,6 | 571,2 | 42,4 | 50,4 | 49,8 | 59,4 |

| поступления в счет погашения задолженности по перерасчетам по отмененным налогам, сборам и иным обязательным платежам | 1,6 | 0,7 | 0,8 | 55,3 | 127,4 | 36,8 |

Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-августе 2009г. обеспечили поступления налога на доходы физических лиц - 26,0%, налога на прибыль организаций - 20,6%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации - 19,1%, налога на добычу полезных ископаемых - 15,1% см рис 2[13].

Рисунок 2. Структура поступивших налогов и иных обязательных платежей в бюджет РФ

В январе-августе 2009г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 3521,9 млрд.рублей (87,0% от общей суммы налоговых доходов), региональных - 338,7 млрд.рублей (8,4%), местных налогов и сборов - 70,0 млрд.рублей (1,7%), налогов со специальным налоговым режимом - 119,1 млрд.рублей (2,9%).

Поступление налога на прибыль организаций в консолидированный бюджет Российской Федерации в январе-августе 2009г. составило 833,6 млрд.рублей и сократилось по сравнению с соответствующим периодом предыдущего года на 54,4%. В общей сумме поступлений по данному налогу в январе-августе 2009г. доля налога на прибыль организаций, зачисляемого в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам, снизилась по сравнению с соответствующим периодом предыдущего года на 2,6 процентного пункта и составила 94,1%, доля налога с доходов, полученных в виде дивидендов, увеличилась на 2,1 процентного пункта и составила 4,9%. В августе 2009г. поступление налога на прибыль организаций составило 75,3 млрд.рублей и сократилось по сравнению с предыдущим месяцем на 41,9% см. табл. 2[14].

Таблица 2

Поступление налога на прибыль организаций

| Январь-август 2009г. | Справочно январь-август 2008г. | |||||||

| консолидированный бюджет | в том числе | консолидированный бюджет | в том числе | |||||

| млрд. рублей | в % к итогу | феде- ральный бюджет | консоли- дированные бюджеты субъектов Российской Федерации | млрд. рублей | в % к итогу | феде- ральный бюджет | консоли- дированные бюджеты субъектов Российской Федерации | |

| Всего | 833,6 | 100 | 134,2 | 699,4 | 1827,0 | 100 | 544,5 | 1282,5 |

| из него: зачисляемый в бюджеты бюджетной системы Российской Федерации по соответствующим ставкам | 784,3 | 94,1 | 85,6 | 698,7 | 1766,9 | 96,7 | 487,9 | 1279,0 |

| с доходов, полученных в виде дивидендов | 40,5 | 4,9 | 40,5 | - | 50,3 | 2,8 | 50,3 | - |

| с доходов, полученных в виде процентов по государственным и муниципальным ценным бумагам | 7,9 | 0,9 | 7,9 | - | 5,5 | 0,3 | 5,5 | - |

В январе-августе 2009г. в консолидированный бюджет Российской Федерации (консолидированные бюджеты субъектов Российской Федерации) поступило 1052,7 млрд.рублей налога на доходы физических лиц, что на 0,6% меньше, чем за соответствующий период предыдущего года. В августе 2009г. поступление налога на доходы физических лиц составило 120,9 млрд.рублей, что на 37,1% меньше, чем в предыдущем месяце см. табл.3[15].

Таблица 3

Поступление налога на доходы физических лиц

| Январь-август 2009г. | Справочно январь-август 2008г. | |||

| млрд. рублей | в % к итогу | млрд. рублей | в % к итогу | |

| Всего | 1052,7 | 100 | 1059,1 | 100 |

| из них: с доходов, полученных физическими лицами, являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций | 27,7 | 2,6 | 23,9 | 2,3 |

| с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации в виде дивидендов от долевого участия в деятельности организаций | 0,2 | 0,0 | 0,1 | 0,0 |

| с доходов, облагаемых по налоговой ставке, установленной п.1 статьи 224 Налогового кодекса Российской Федерации | 1014,0 | 96,3 | 1023,2 | 96,6 |

| с доходов, полученных физическими лицами, не являющимися налоговыми резидентами Российской Федерации | 9,0 | 0,9 | 9,3 | 0,9 |

| с доходов, полученных в виде выигрышей и призов в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, процентных доходов по вкладам в банках, в виде материальной выгоды от экономии на процентах при получении заемных (кредитных) средств | 1,8 | 0,2 | 2,6 | 0,2 |

В январе-августе 2009г. в консолидированный бюджет Российской Федерации поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 212,5 млрд.рублей, что на 3,4% больше по сравнению с соответствующим периодом предыдущего года. Основную часть поступлений (84,9%) обеспечили акцизы на автомобильный бензин, алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин), табачную продукцию, дизельное топливо. При этом доля поступлений по акцизам на табачную продукцию и автомобильный бензин увеличилась по сравнению с соответствующим периодом предыдущего года соответственно на 4,1 и 0,7 процентного пункта, на алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) и акцизам на дизельное топливо - снизилась соответственно на 2,5 и 1,1 процентного пункта. В августе 2009г. поступило акцизов по подакцизным товарам (продукции), производимым на территории Российской Федерации, на сумму 29,9 млрд.рублей, что на 4,3% больше по сравнению с предыдущим месяцем см. табл. 4[16].

Таблица 4

Поступление акцизов по подакцизным товарам (продукции),

производимым на территории Российской Федерации

| Январь-август 2009г. | Справочно январь-август 2008г. | |||||||

| консолидированный бюджет | в том числе | консолидированный бюджет | в том числе | |||||

| млрд. рублей | в % к итогу | феде- ральный бюджет | консоли- дированные бюджеты субъектов Российской Федерации | млрд. рублей | в % к итогу | феде- ральный бюджет | консоли- дированные бюджеты субъектов Российской Федерации | |

| Всего | 212,5 | 100 | 52,0 | 160,5 | 205,4 | 100 | 80,7 | 124,7 |

| из них на: спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) | 2,9 | 1,3 | 1,5 | 1,4 | 4,1 | 2,0 | 2,1 | 2,0 |

| табачную продукцию | 50,2 | 23,6 | 50,2 | - | 40,0 | 19,5 | 40,0 | - |

| автомобильный бензин | 71,2 | 33,5 | - | 71,2 | 67,5 | 32,8 | 27,0 | 40,5 |

| легковые автомобили и мотоциклы | 1,3 | 0,6 | 1,3 | - | 2,1 | 1,0 | 2,1 | - |

| дизельное топливо | 20,6 | 9,7 | - | 20,6 | 22,1 | 10,8 | 8,8 | 13,3 |

| моторное масло для дизельных и (или) карбюраторных (инжекторных) двигателей | 0,8 | 0,4 | - | 0,8 | 1,0 | 0,5 | 0,4 | 0,6 |

| вина | 2,8 | 1,3 | - | 2,8 | 3,0 | 1,5 | - | 3,0 |

| пиво | 20,1 | 9,5 | - | 20,1 | 19,3 | 9,4 | - | 19,3 |

| алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) | 38,5 | 18,1 | - | 38,5 | 42,3 | 20,6 | - | 42,3 |

| алкогольную продукцию с объемной долей этилового спирта свыше 9% до 25% включительно (за исключением вин) | 0,8 | 0,4 | - | 0,8 | 0,8 | 0,4 | - | 0,8 |

| алкогольную продукцию с объемной долей этилового спирта до 9% включительно (за исключением вин) | 1,9 | 0,9 | - | 1,9 | 2,2 | 1,1 | - | 2,2 |

В январе-августе 2009г. поступление налога на добычу полезных ископаемых составило 613,6 млрд.рублей, снизившись по сравнению с соответствующим периодом предыдущего года на 49,6%. Доля поступлений налога на добычу нефти составила 87,7% и снизилась по сравнению с соответствующим периодом предыдущего года на 4,7 процентного пункта. Доля налога на добычу газа горючего природного увеличилась на 2,7 процентного пункта, составив 7,9%. В августе 2009г. поступление налога на добычу полезных ископаемых составило 99,8 млрд.рублей, что на 1,5% меньше по сравнению с предыдущим месяцем см. табл. 5[17].

Таблица 5

Поступление налога на добычу полезных ископаемых млрд.рублей

| Январь-август 2009г. | Справочно январь-август 2008г. | |||||

| консолиди- рованный бюджет | в том числе | консолиди- рованный бюджет | в том числе | |||

| феде- ральный бюджет | консоли- дированные бюджеты субъектов Российской Федерации | феде- ральный бюджет | консоли- дированные бюджеты субъектов Российской Федерации | |||

| Всего | 613,6 | 571,2 | 42,4 | 1217,9 | 1146,4 | 71,5 |

| из него: нефть | 538,3 | 511,3 | 26,9 | 1125,9 | 1069,6 | 56,3 |

| газ горючий природный | 48,5 | 48,5 | - | 63,0 | 63,0 | - |

| газовый конденсат | 4,1 | 3,9 | 0,2 | 6,0 | 5,7 | 0,3 |

| прочие полезные ископаемые | 22,7 | 7,3 | 15,3 | 23,0 | 8,1 | 14,9 |

В январе-августе 2009г. поступление налогов и взносов на социальные нужды, администрируемых Федеральной налоговой службой, составило 1377,0 млрд.рублей (с учетом погашения задолженности в государственные внебюджетные фонды) и возросло по сравнению с соответствующим периодом предыдущего года на 1,6%.

В августе 2009г. поступление налогов и взносов на социальные нужды, администрируемых Федеральной налоговой службой, составило 158,9 млрд. рублей и сократилось по сравнению с предыдущим месяцем на 16,1% см. табл. 6[18].

Таблица 6

Поступление единого социального налога и страховых взносов

на обязательное пенсионное страхование

| Январь-август 2009г. | Справочно январь-август 2008г. | |||

| млрд. рублей | удельный вес в общей сумме поступлений, % | млрд. рублей | удельный вес в общей сумме поступлений, % | |

| Всего | 1377,0 | 100 | 1355,0 | 100 |

| из них: единый социальный налог | 540,8 | 39,3 | 534,7 | 39,5 |

| в том числе зачисляемый в: федеральный бюджет | 337,6 | 24,5 | 329,5 | 24,3 |

| Фонд социального страхования Российской Федерации | 38,8 | 2,8 | 44,6 | 3,3 |

| Федеральный фонд обязательного медицинского страхования | 59,8 | 4,3 | 58,1 | 4,3 |

| территориальные фонды обязательного медицинского страхования | 104,6 | 7,6 | 102,5 | 7,6 |

| страховые взносы на обязательное пенсионное страхование | 835,3 | 60,7 | 818,9 | 60,4 |

По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам, учитываемая с момента ее возникновения (без учета задолженности по единому социальному налогу, зачисляемому в федеральный бюджет, и уплате пеней и налоговых санкций), в консолидированный бюджет Российской Федерации на 1 сентября 2009г. составила 644,1 млрд.рублей. По сравнению с 1 января 2009г. она увеличилась на 15,2%, в том числе по налогу на добавленную стоимость - на 19,6%, по акцизам в целом - на 15,8%, налогу на прибыль организаций - на 9,4%. Уменьшилась задолженность по налогу на добычу полезных ископаемых - на 16,1%.

Задолженность по уплате пеней и налоговых санкций (штрафов) на 1 сентября 2009г. составила 426,0 млрд.рублей и увеличилась по сравнению с 1 января 2009г. на 4,5% см. рис. 3[19].

1) По методологии соответствующих лет, без единого социального налога.

Рисунок 3. Динамика задолженности по налоговым платежам

Таблица 7

Структура задолженности по налоговым платежам и сборам

в консолидированный бюджет Российской Федерации1)

на 1 сентября 2009 года

| Задолженность | Из нее | |||||

| млрд. рублей | в % к итогу | недоимка | урегулированная задолженность | |||

| млрд. рублей | в % к итогу | млрд. рублей | в % к итогу | |||

| Всего | 644,1 | 100 | 291,7 | 100 | 344,1 | 100 |

| в том числе: по федеральным налогам и сборам | 531,6 | 82,5 | 215,4 | 73,8 | 310,1 | 90,1 |

| в том числе: налог на прибыль организаций | 117,7 | 18,3 | 43,3 | 14,9 | 73,4 | 21,3 |

| налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации и ввозимые из Республики Беларусь | 290,4 | 45,1 | 115,4 | 39,6 | 171,8 | 49,9 |

| из него налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации | 289,0 | 44,9 | 114,5 | 39,3 | 171,3 | 49,8 |

| налоги, сборы и регулярные платежи за пользование природными ресурсами | 25,3 | 3,9 | 4,5 | 1,6 | 20,7 | 6,0 |

| из них налог на добычу полезных ископаемых | 18,6 | 2,9 | 1,9 | 0,6 | 16,7 | 4,9 |

| акцизы по подакцизным товарам (продукции) производимым на территории Российской Федерации и ввозимым из Республики Беларусь | 29,6 | 4,6 | 11,6 | 4,0 | 17,1 | 5,0 |

| из них на: спирт этиловый из всех видов сырья (в том числе этиловый спирт-сырец из всех видов сырья) | 5,9 | 0,9 | 0,8 | 0,3 | 5,0 | 1,5 |

| табачную продукцию | 0,7 | 0,1 | 0,4 | 0,2 | 0,2 | 0,1 |

| автомобильный бензин | 1,8 | 0,3 | 1,1 | 0,4 | 0,7 | 0,2 |

| легковые автомобили и мотоциклы | 0,7 | 0,1 | 0,0 | 0,0 | 0,7 | 0,2 |

| дизельное топливо | 1,8 | 0,3 | 1,7 | 0,6 | 0,0 | 0,0 |

| пиво | 0,4 | 0,1 | 0,2 | 0,1 | 0,2 | 0,1 |

| алкогольную продукцию с объемной долей этилового спирта свыше 25% (за исключением вин) | 9,0 | 1,4 | 2,1 | 0,7 | 6,7 | 2,0 |

| остальные федеральные налоги и сборы | 68,6 | 10,7 | 40,5 | 13,9 | 27,1 | 7,9 |

| по региональным налогам и сборам | 70,5 | 11,0 | 50,6 | 17,4 | 18,4 | 5,3 |

| по местным налогам и сборам | 28,2 | 4,4 | 16,6 | 5,7 | 11,0 | 3,2 |

| по налогам со специальным налоговым режимом | 13,8 | 2,1 | 9,1 | 3,1 | 4,6 | 1,3 |

| 1) Без учета задолженности по единому социальному налогу, зачисляемому в федеральный бюджет, и по уплате пеней и налоговых санкций. | ||||||

Недоимка по налоговым платежам на 1 сентября 2009г. составила 291,7 млрд.рублей (45,3% от общей задолженности). По сравнению с 1 января 2009г. она увеличилась на 30,5%, в том числе по налогу на добавленную стоимость на 35,1%, налогу на прибыль организаций - на 26,1%, акцизам в целом - на 23,8%, недоимка по налогу на добычу полезных ископаемых уменьшилась на 17,3% см табл. 7[20].

Урегулированная задолженность на 1 сентября 2009г. составила 344,1 млрд.рублей, из нее задолженность, приостановленная к взысканию в связи с введением процедур банкротства - 141,2 млрд.рублей, задолженность, взыскиваемая судебными приставами - 104,0 млрд.рублей.

Таблица 8

Структура задолженности по единому социальному налогу1

на 1 сентября 2009 года

| Задолженность | Из нее | |||||

| млрд. рублей | в % к итогу | недоимка | урегулированная задолженность | |||

| млрд. рублей | в % к итогу | млрд. рублей | в % к итогу | |||

| Всего | 81,8 | 100 | 33,0 | 100 | 47,3 | 100 |

| в том числе: единый социальный налог, зачисляемый в федеральный бюджет | 65,2 | 79,7 | 25,3 | 76,7 | 38,6 | 81,7 |

| Фонд социального страхования Российской Федерации | 3,3 | 4,1 | 1,9 | 5,7 | 1,4 | 3,0 |

| Федеральный фонд обязательного медицинского страхования | 3,0 | 3,7 | 1,6 | 4,9 | 1,4 | 2,9 |

| территориальные фонды обязательного медицинского страхования | 10,3 | 12,5 | 4,2 | 12,7 | 5,8 | 12,3 |

| 1) Без учета задолженности по уплате пеней и налоговых санкций. | ||||||

Задолженность по единому социальному налогу на 1 сентября 2009г. по сравнению с 1 января 2009г. увеличилась на 14,9% см. табл.8.

Задолженность по уплате пеней и налоговых санкций на 1 сентября 2009г. составила 41,1 млрд.рублей и увеличилась по сравнению с 1 января 2009г. на 1,3%.

Таблица 9

Структура задолженности по взносами на обязательное пенсионное страхование и платежам в государственные внебюджетные фонды1)

на 1 сентября 2009 года

| Задолженность | Из нее | |||||

| млрд. рублей | в % к итогу | недоимка | урегулированная задолженность | |||

| млрд. рублей | в % к итогу | млрд. рублей | в % к итогу | |||

| Всего | 127,9 | 100 | 68,6 | 100 | 36,5 | 100 |

| в том числе: задолженность по платежам в государственные внебюджетные фонды | 28,8 | 22,5 | 7,6 | 11,1 | 20,1 | 55,2 |

| в том числе: Пенсионный фонд Российской Федерации | 24,7 | 19,3 | 6,6 | 9,6 | 17,2 | 47,2 |

| Фонд социального страхования Российской Федерации | 1,6 | 1,3 | 0,4 | 0,6 | 1,1 | 3,1 |

| Федеральный фонд обязательного медицинского страхования | 0,1 | 0,1 | 0,0 | 0,0 | 0,1 | 0,2 |

| территориальные фонды обязательного медицинского страхования | 2,3 | 1,8 | 0,6 | 0,8 | 1,7 | 4,6 |

| задолженность по взносам на обязательное пенсионное страхование, зачисляемым в Пенсионный фонд Российской Федерации | 99,2 | 77,5 | 60,9 | 88,9 | 16,4 | 44,8 |

| 1) Без учета задолженности по уплате пеней и налоговых санкций. | ||||||

Задолженность по взносам на обязательное пенсионное страхование и платежам в государственные внебюджетные фонды на 1 сентября 2009г. по сравнению с 1 января 2009г. увеличилась на 48,7% см. табл. 9[21].

Задолженность по уплате пеней и налоговых санкций на 1 сентября 2009г. составила 114,0 млрд.рублей и сократилась по сравнению с 1 января 2009г. на 0,9%.

2.2 Особенности современной налоговой системы РФ

Перечислим основные особенности, характеризующие современную систему регулирования налогообложения в РФ:[22]

Первое. Налоговый кодекс РФ установил закрытый перечень налогов и сборов, который может быть изменен или дополнен только законом, принятым Федеральным Собранием. До этого, в силу Указа Президента РФ № 2268 от 22.12.1993 г., законодательные (представительные) органы власти субъектов Федерации (включая и органы местного самоуправления) имели право вводить на своей территории практически любые налоги, сверх включенных в установленный перечень. Ранее органам национально-государственных и территориально-административных образований предоставлялось также право вводить дополнительные льготы по федеральным налогам (в пределах сумм, зачисляемых в их бюджеты); с 1 января 1999 г. эта норма утратила свою силу.

Второе. В главах, определяющих конкретные режимы налогообложения, представлены как отдельные самостоятельные налоги, так и группы налогов одинакового или близкого типа (например, акцизы (в главе «Акцизы», пошлины (в главе «Государственная пошлина»), налоги на отдельные виды доходов (в главе «Налог на доходы физических лиц»), и т.д.). При этом для целей классификации налогов применен административно-территориальный принцип (налога на уровне федерации, регионов и местных органов власти) – вместо экономического или фискально-правового.

Третье. С принятием Налогового кодекса приказы, инструкции и методические указания, издаваемые налоговыми органами, не относятся к актам законодательства о налогах и сборах, и для налогоплательщиком имеют не более, чем рекомендательную силу. Кроме того, с вхождением Федеральной налоговой службы в систему Министерства финансов РФ и функции по разъяснению законодательных актов по налогообложению также переданы финансовым органам.

Четвертое. Таможенные пошлины в РФ выведены из категории «налогов», их сбор (как и иных таможенных платежей) регулируется особым таможенным законодательством (Таможенный кодекс, закон о таможенном тарифе). Соответственно, и таможенные органы утратили статус налоговых органов (хотя в их функции по-прежнему вменяется взимание, кроме таможенных пошлин, также и таких налогов (при импорте товаров и услуг), как НДС и акцизы).

Пятое. Согласно новому Налоговому кодексу РФ у налоговых органов изъята функция сбора налогов (оставлена только функция контроля за уплатой налогов), налоговые платежи должны поступать непосредственно на бюджетные счета казначейства (или местных органов власти), хотя последние, и не наделены правами налоговых органов.

Глава 3. Основные направления развития налоговой системы Российской Федерации 3.1 Проблемы и ограничения развития современной налоговой системы

Говоря о проблемах современной налоговой системы РФ, прежде всего, стоит отметить проблему налогового администрирования – налоговая система РФ по-прежнему остается очень громоздкой, неэкономичной и малоэффективной. Большое количество налогов, сложные методики их расчета, наличие большого количества бюрократических процедур приводят к значительному увеличению трудоемкости, как налогового учета, так и налогового инспектирования.

Решение проблемы стимулирующего влияния системы налогообложения на экономическую деятельность предприятий, развитие производства и экономическое развитие страны в целом являются в настоящее время одной из первоочередных задач государства.

Эффективное налогообложение, возможно, обеспечить путем гармоничного сочетания выбранного налогового механизма с целями и задачами, которые ставит перед собой государство при управлении экономикой страны.[23]

Эффективность налогообложения определяется соотношением налоговых поступлений в бюджеты с общими затратами на сбор налогов, в том числе и в отношении к каждому конкретному налогу. Эффективность налогообложения заключается в следующем:

– для государства – в увеличении доходов бюджета за счет налоговых поступлений и развитии налогооблагаемой базы;

– для хозяйствующих субъектов – в получении максимально возможных доходов (прибыли) при минимизации налоговых платежей;

– для населения – в получении достаточных доходов для существования при уплате установленных налогов, за счет которых государство предоставляет необходимые социальные услуги.[24]

Доходы федерального бюджета за январь-март 2009 года, по предварительным данным Минфина России, составили 1 729,9 млрд. рублей или 21,1 % ВВП, что на 0,7 п.п. ВВП ниже величины за аналогичный период 2008 года.

Общий объем налоговых и других платежей, администрируемых ФНС России, составил 734,2 млрд. рублей в 2009 году или 8,9% ВВП, что полностью соответствует показателю доходов, администрируемых ФНС России, в процентах ВВП в 2008 году. Доходы, администрируемые ФТС России, поступили по итогам января-марта 2009 года в объеме 655,0 млрд. рублей или 8,0% ВВП (11,3% ВВП в 2008 году). Доходы, администрируемые другими администраторами, за отчетный период 2009 года составили 340,7 млрд. рублей, или 4,1 % ВВП (1,6% ВВП).

Поступление доходов в январе-марте составило 25,8% от объема доходов федерального бюджета, учтенного при разработке поправок в закон о федеральном бюджете на 2009 год и плановый период 2010 и 2011 годов. К наиболее существенным факторам, оказавшим негативное влияние на доходы федерального бюджета, прежде всего, относится падение мировых цен на энергоносители на фоне снижения физобъемов добычи и экспорта нефти и газа. Цена нефти марки Urals в январе-марте 2009 года снизилась более чем в 2 раза по сравнению с аналогичным показателем прошлого года и составила 43,0 доллара за баррель. Наряду с этим произошло существенное снижение импорта. Налоговые реформы, связанные со снижением налоговой нагрузки, в частности, сокращение федеральной ставки налога на прибыль, вступившие в силу в 2009 году также способствовали сокращению доходов федерального бюджета в первом квартале 2009 года.[25]

С учетом исполнения бюджета по доходам и расходам дефицит федерального бюджета в январе-марте 2009 года составил -50,5 млрд. рублей или -0,6% ВВП (в аналогичном периоде прошлого года 600,0 млрд. рублей или 6,7% ВВП).

В январе-марте 2009 значительный объем поступлений, согласно предварительным данным Минфина России, обеспечили «другие федеральные органы» - 340,7 млрд. рублей, что составляет 19,7% от общего объема доходов, поступивших за этот период. Основную их часть составляет процентный доход за пользование денежными средствами, размещенными на счетах в иностранной валюте, открытых в Центральном Банке Российской Федерации для учета средств Резервного фонда и Фонда национального благосостояния, в сумме 205,1 и 66,0 млрд. рублей соответственно. Без учета указанных средств, поступление доходов по прочим администраторам в январе-марте 2009 года составили 69,6 млрд. рублей, что ниже доходов за январь-февраль 2008 года на 44,7 млрд. рублей.

При формировании проекта бюджета учитывалось налоговое законодательство, действующее на момент составления проекта бюджета, а также одобренные основные направления налоговой политики, предусматривающие внесение изменений и дополнений в законодательство Российской Федерации о налогах и сборах.[26]

Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом.

3.2 Перспективы развития налоговой системы РФ

Одним из важнейших направлений налоговой политики в долгосрочной перспективе является поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой стороны, - отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг. Такой приоритет определен в Концепции долгосрочного социально-экономического развития РФ на период до 2020 года, которая была разработана Минэкономразвития и одобрена Распоряжением Правительства РФ от 17.11.2008 г. № 1662-р. В ней определено, что основным стратегическим направлением в сфере налоговой политики является усиление стимулирующего влияния налоговой системы на развитие экономики при одновременном выполнении фискальной функции.

В Бюджетном послании Президента РФ Федеральному Собранию РФ от 25.05.2009 г. «О бюджетной политике в 2010-2012 годах» определено, что налоговая политика должна быть нацелена на решение двух основных задач - модернизацию российской экономики и обеспечение необходимого уровня доходов бюджетной системы. В трехлетней перспективе приоритеты Правительства РФ в области налоговой политики составлены с учетом преемственности ранее поставленных базовых целей и задач и направлены на создание эффективной налоговой системы, сохранение сложившегося к настоящему моменту налогового бремени.

Одним из наиболее значимых предложений по изменению налогового законодательства является отмена единого социального налога (ЕСН). В связи с принятыми решениями о проведении пенсионной реформы начиная с 1 января 2010 года, ЕСН будет заменен страховыми взносами на обязательное пенсионное страхование, обязательное медицинское страхование и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Помимо этого планируется внесение изменений в действующее законодательство о налогах и сборах по следующим направлениям.

Налог на прибыль организаций:

В среднесрочной перспективе должны быть приняты дополнительные меры в области совершенствования налогообложения прибыли, а именно[27]:

• в рамках проведения амортизационной политики предлагается в ближайшие годы пересмотреть подходы к классификации основных средств на группы и определению норм амортизации для этих групп;

• требуют изменений нормы, направленные на сокращение возможностей минимизации налогообложения, связанных с переносом на будущее убытков поглощаемых (реорганизуемых) или приобретаемых компаний;

• требует решения вопрос нормативного регулирования отнесения процентов по долговым обязательствам на расходы, учитываемые при формировании налоговой базы по налогу на прибыль организаций;

• требуется установить в НК правила налогообложения налогом на прибыль организаций операций с ценными бумагами, в частности: правила определения налоговой базы при совершении договоров займа; правила налогообложения дивидендов, процентов и иного распределения по ценным бумагам, полученных заемщиком; правила налогообложения с операциями РЕПО;

• предлагается разработать подходы к решению отдельных вопросов налогообложения налогом на прибыль организаций розничной и мелкооптовой торговли. В частности, предполагается: установить общий предельный размер товарных потерь, возникающих при оказании услуг в области розничной торговли; предоставить возможность уменьшения налоговой базы по налогу на прибыль для организаций торговли с открытым доступом покупателей к товарам на сумму товарных потерь от недостачи товаров по неустановленным причинам, выявленных по результатам инвентаризации;

• планируется усовершенствовать механизм учета для целей налогообложения расходов организаций на освоение природных ресурсов. Предлагается исключить норму (п. 5 ст. 261 НК), в соответствии с которой налогоплательщики не включают в состав расходов для целей налогообложения расходы на безрезультатные работы по освоению природных ресурсов;

• необходимо уточнить порядок налогообложения прибыли налогоплательщиков, осуществляющих деятельность, связанную с использованием объектов обслуживающих производств и хозяйств (ст. 275.1 НК);

• в рамках сближения бухгалтерского и налогового учета предполагается отказаться в налоговом учете от переоценки полученных и выданных авансов и задатков, выраженных в иностранной валюте.

Совершенствование НДС

В плановом периоде предполагается продолжить работу по совершенствованию НДС, с тем, чтобы этот налог, оставаясь одним из наиболее важных источников доходов бюджета, не являлся слишком обременительным для налогоплательщиков с точки зрения администрирования. По совершенствованию налогового законодательства предлагается решить следующие проблемы[28]:

• необходимо продолжить работу по оптимизации перечня документов, подтверждающих обоснованность применения нулевой ставки;

• необходимо уточнить порядок ведения раздельного учета для целей НДС организациями, осуществляющими клиринговую деятельность (клиринговыми организациями) на рынке ценных бумаг, деятельность по определению (сверке) обязательств из заключаемых на биржах (организаторах торговли) гражданско-правовых договоров, предметом которых является товар или иностранная валюта, финансовых инструментов срочных сделок, а также обеспечению и (или) контролю их исполнения;

• целесообразно внесение изменений в порядок оформления счетов-фактур, а также решение вопроса о возможности оформления счетов-фактур с отрицательными показателями (кредит-счетов) с целью урегулирования порядка применения налоговых вычетов;

• требуется разработать порядок взаимодействия хозяйствующих субъектов, налоговых органов, операторов электронного документооборота счетов-фактур в рамках электронного документооборота счетов-фактур по телекоммуникационным каналам связи.

Совершенствование акцизного налогообложения

В ближайшее время планируется внести ряд поправок, направленных на уточнение действующего порядка налогообложения с целью повышения его эффективности, а именно:

• установить единую дату уплаты акцизов по всем видам подакцизных товаров - не позднее 25-го числа месяца, следующего за отчетным месяцем;

• уточнить действующий порядок исчисления и уплаты акцизов, указав, что суммы акциза, уплаченные при приобретении подакцизных товаров, использованных в качестве сырья, принимаются к вычету только в том случае, если использование этого сырья предусмотрено ГОСТ, рецептурами и другой нормативно-технической документацией, согласованной с соответствующим федеральным органом исполнительной власти;

• уточнить нормы, регламентирующие представление банковской гарантии (поручительства банка), при осуществлении налогоплательщиками реализации подакцизных товаров на экспорт;

• уточнить порядок возмещения (путем зачета или возврата) суммы превышения налоговых вычетов над исчисленной суммой акциза, а также порядок возмещения акцизов (подтверждения правомерности освобождения от уплаты акцизов) при экспорте подакцизных товаров;

• осуществлять ежегодную индексацию ставок акцизов с учетом реально складывающейся экономической ситуации.

Налог на доходы физических лиц

В плановом периоде в порядок налогообложения доходов физических лиц (НДФЛ) предполагается внести следующие изменения:

• предполагается упрощение порядка заполнения налоговой декларации;

• в целях соответствия текущей экономической ситуации требуется индексация предельных размеров суточных, облагаемых НДФЛ, в соответствии с прогнозным значением инфляции, а также курса рубля к основным мировым валютам;

• в среднесрочной перспективе необходимо уточнить определение налогового резидентства физических лиц, целесообразно предоставление возможности определения налогового резидентства на основании центра жизненных интересов физического лица;

• в рамках концепции создания в РФ международного финансового центра предполагается внести целый ряд изменений в законодательство о налогах и сборах в части уплаты НДФЛ, направленных на оптимизацию порядка налогообложения при совершении операций с ценными бумагами и финансовыми инструментами срочных сделок, в частности:

- введение налогового вычета в размере до 1 млн рублей при реализации ценных бумаг российских эмитентов, обращающихся на российских биржах, при условии, что указанные ценные бумаги находились в собственности налогоплательщика более 1 года;

- введение возможности переноса на будущее убытков физических лиц, полученных в результате совершения операций с ценными бумагами;

- закрепление в НК порядка налогообложения физических лиц при осуществлении ими сделок РЕПО и осуществлении займа ценными бумагами (по аналогии с организациями);

Введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц

Для введения налога на недвижимость необходима разработка и принятие[29]:

• федерального закона, устанавливающего общие принципы проведения кадастровой оценки объектов недвижимости и требования к оценщикам, привлекаемым к государственной кадастровой оценке объектов недвижимости, а также определяющего порядок утверждения результатов кадастровой оценки и досудебного урегулирования споров о результатах проведения государственной кадастровой оценки объектов недвижимости;

• методики кадастровой оценки недвижимости, методики проверки результатов кадастровой оценки недвижимости, проведение работ по кадастровой оценке объектов недвижимости и информационному наполнению государственного кадастра недвижимости.

С включением в НК главы, регулирующей налогообложение недвижимости, этот налог может быть введен в тех субъектах РФ, где проведен кадастровый учет объектов недвижимости и утверждены результаты кадастровой оценки объектов недвижимости.

Налог на добычу полезных ископаемых (НДПИ), взимаемый при добыче углеводородного сырья (нефти и природного газа)

В рамках дальнейшего совершенствования налогообложения добычи углеводородного сырья предлагается:

• в целях рационального использования энергетических ресурсов будут введены «налоговые каникулы» при добыче нефти на новых месторождениях, расположенных в Черном и Охотском морях. Указанная льгота в виде нулевой ставки будет предоставлена на сроки 10 или 15 лет до достижения накопленного объема добычи на участке недр 20 млн тонн для Черного моря и 30 млн тонн - для Охотского моря;

• в целях создания стимулов для разработки малых месторождений предполагается ввести понижающие коэффициенты при добыче нефти на таких месторождениях;

• с 1.01.2010 г. предполагается изымать рентные доходы путем ежегодной индексации ставки НДПИ в соответствии с динамикой внутренних цен на газ;

• в рамках дальнейшего совершенствования порядка налогообложения добычи полезных ископаемых предполагается разработать и закрепить с 2010-2011 годов механизм, позволяющий создавать налоговые стимулы для добычи нефти из комплексных месторождений, что позволит значительно увеличить эффективность разработки месторождений;

• в соответствии с одобренными ранее документами, определяющими основные направления налоговой политики в РФ на трехлетнюю перспективу, предполагалось перейти в долгосрочной перспективе на налогообложение добавочного дохода, возникающего при добыче природных ресурсов.

Налог на добычу полезных ископаемых, уплачиваемый при добыче твердых полезных ископаемых

В рамках реализации основных направлений налоговой политики предполагалось в 2008-2009 годах перейти к максимально широкому использованию специфических налоговых ставок (в первую очередь, в отношении каменного угля, торфа, солей и т.д.).

Совершенствование водного налога

В целях стимулирования рационального использования водных объектов хозяйствующими субъектами необходимы следующие изменения:

• требуется индексация ставок водного налога, которую с учетом общеэкономической ситуации целесообразно осуществлять не ранее 2011 года.;

• в целях приведения в соответствие положений главы 25.2 «Водный налог» НК с водным законодательством РФ целесообразно в 2009-2010 годах внести изменения в указанную главу в части уточнения плательщиков, объекта налогообложения и размера ставок водного налога.

В рамках совершенствования налога на имущество организаций будет рассмотрен вопрос о целесообразности временного освобождения от налога на имущество организаций вновь вводимых объектов транспортной инфраструктуры, строительство которых осуществлялось, в том числе, за счет средств федерального бюджета.

В целях повышения доходов региональных бюджетов предполагается с 2010 года увеличить базовые ставки транспортного налога и предоставить право органам власти субъектов РФ устанавливать ставки налога в зависимости от года выпуска транспортного средства, а также его экологического класса.

Специальные налоговые режимы

В целях придания специальным налоговым режимам стимулирующего характера и возможности их применения исключительно представителями малого предпринимательства предлагаются следующие мероприятия:

• в целях снижения налоговой нагрузки на экономических агентов в условиях экономического кризиса и с учетом замены единого социального налога на страховые взносы, предлагается повысить, начиная с 2010 года сроком на 3 года, порог предельной величины доходов, позволяющей организации (индивидуальному предпринимателю) применять упрощенную систему налогообложения, до 60 млн рублей в год;

• продолжится работа по регламентированию применения упрощенной системы налогообложения на основе патента;

• будет продолжена работа по уточнению перечня видов предпринимательской деятельности, которые могут быть переведены на систему налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности, а также физических показателей, используемых для исчисления этого налога;

• предполагается систематическое (один раз в три года) внесение изменений в установленные НК максимальные размеры базовой доходности. При введении данного порядка корректировки базовой доходности будет отменено применение устанавливаемого на каждый календарный год корректирующего коэффициента базовой доходности К1.

Совершенствование порядка изменения срока уплаты налогов

В целях обеспечения более широких масштабов использования отсрочки (рассрочки), инвестиционного налогового кредита и уточнения действующих правил изменения сроков уплаты налогов и сборов предлагается внести следующие изменения:

• помимо перечисленных в настоящее время в статье 64 НК оснований предоставления отсрочки (рассрочки) предлагается предусмотреть и иные основания, не устанавливая их исчерпывающего перечня;

• следует уточнить такое основание для предоставления отсрочки (рассрочки) по уплате налога, как «задержка заинтересованному лицу финансирования из бюджета», «недофинансирование»;

• в целях более широкой практики использования инвестиционного налогового кредита представляется целесообразным увеличение размера инвестиционного налогового кредита, предоставляемого заинтересованной организации при проведении этой организацией научно-исследовательских или опытно-конструкторских работ либо технического перевооружения собственного производства, с 30% до 100% стоимости приобретенного заинтересованной организацией оборудования;

• в целях повышения оперативности принятия решений предлагается уполномочить руководителей налоговых органов по субъектам РФ предоставлять отсрочки по уплате налога на небольшие сроки (до 1 месяца) в пределах одного финансового года.

Урегулирование вопросов налогообложения организаций, осуществляющих строительство транспортной, коммунальной и социальной инфраструктуры, а также инженерных сетей

Проблемы налогообложения организаций, которые в рамках реализации проектов по строительству жилья, нежилых помещений также осуществляют строительство объектов транспортной, коммунальной, социальной инфраструктуры, инженерных сетей, возникают вследствие того, что в соответствии с законодательством указанные объекты должны находиться в собственности муниципальных властей либо эксплуатирующих организаций. В этой связи обязательства организаций-застройщиков возникают вследствие обременений, сопровождающих получение этими организациями разрешений на строительство. В результате, организации-застройщики не имеют возможности начислять амортизацию на построенное имущество, а при безвозмездной передаче объектов органам местного самоуправления либо эксплуатирующим организациям возникают обязательства сторон данных отношений по налогу на прибыль организаций и НДС. Учитывая правовую природу договора развития застроенной территории и его значимость для развития рынка доступного жилья, представляется целесообразным:

• с целью снижения налоговой нагрузки на инвесторов предполагается рассмотреть вопрос об урегулировании порядка учета для целей налогообложения прибыли организаций расходов инвесторов, возникших до 1 января 2009 года из заключенных договоров аренды, инвестиционных договоров, соглашений между инвесторами и органами государственной власти, органами местного самоуправления, предусматривающих строительство таких объектов;

• необходимо рассмотреть целесообразность упрощенного порядка государственной регистрации права государственной (муниципальной) собственности на построенные (реконструированные) инвесторами объекты транспортной, коммунальной и социальной инфраструктуры, а также инженерные сети, переданные (передаваемые) безвозмездно в государственную (муниципальную) собственность.

Налогообложение некоммерческих организаций

С целью содействия практике благотворительной деятельности и добровольчества в РФ с учетом важности этого направления для государства и общества на среднесрочную перспективу предлагаются следующие направления деятельности в этой сфере:

• расширение налоговых стимулов для участия в благотворительной деятельности и снижение налоговых издержек, связанных с осуществлением благотворительной деятельности. Для этого предполагается, в частности, распространить право на получение социального налогового вычета по НДФЛ на суммы произведенных физическими лицами пожертвований по следующим направлениям:

- пожертвования некоммерческим организациям, работающим в приоритетных, общественно значимых направлениях, в т.ч. некоммерческим организациям науки, культуры, образования, здравоохранения, социального обеспечения, охраны окружающей среды, иным некоммерческим организациям, работающим в общественно значимой сфере;

- пожертвования благотворительным организациям;

- пожертвования на цели формирования и пополнения целевого капитала некоммерческих организаций;

• в перспективе целесообразно рассмотреть вопрос о предоставлении права учитывать при определении налоговой базы по налогу на прибыль организаций расходы в виде осуществляемых налогоплательщиками благотворительных пожертвований, ограничив также круг таких пожертвований на первом этапе пожертвованиями на цели формирования и пополнения целевого капитала некоммерческих организаций;

• в качестве дополнительных условий получения некоммерческими, в том числе благотворительными, организациями соответствующего статуса законодательно могут быть закреплены:

- осуществление деятельности в установленных социально-приоритетных направлениях;

- обязательность наличия наблюдательных или попечительских советов с определением основных прав и обязанностей членов таких советов и базовых процедур их деятельности, требований к составу и полномочиям органов управления;

- соблюдение дополнительных требований, связанных с регистрацией указанного статуса и ведением отчетности;

- проведение ежегодного независимого аудита для подтверждения целевого использования средств;

- обеспечение публикации в сети Интернет отчетов о деятельности в соответствии с установленными требованиями;

• следует распространить на негосударственные некоммерческие организации действие установленной в отношении автономных учреждений нормы о целевом финансировании, не учитываемом при определении налоговой базы по налогу на прибыль организаций, в отношении субсидий, предоставляемых из федерального бюджета и бюджетов других уровней;

• необходимо принять решение о расширении перечня видов деятельности, гранты на поддержку которых не учитываются при определении налоговой базы по налогу на прибыль организаций, с включением в этот перечень программ в области охраны здоровья населения, физической культуры и массового спорта (за исключением профессионального спорта) и других;

• необходимо расширить перечень целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности, не облагаемой налогом на прибыль организаций, включив в него услуги (работы), полученных безвозмездно в целях поддержки уставной деятельности некоммерческих организаций и их содержания, а так же труд добровольцев;

• необходимо внесение в законодательство изменений, позволяющих установить четкое разграничение между понятиями «реклама» и «социальная реклама».

Таким образом, в среднесрочной перспективе будет проведено дальнейшее реформирование налоговой системы России, направленное на модернизацию российской экономики и обеспечение необходимого уровня доходов бюджетной системы.

Таблица основных изменений налогового законодательства, вступающих в силу с 2010 года см (Приложение № 2).

Заключение

В курсовой работе исследовалась тема «Современная налоговая система РФ, проблемы ее совершенствования». Исходя из проделанной работы, можно сделать следующие выводы:

Налоги одна из древнейших финансовых категорий. Налоги – законодательно установленные государством в одностороннем порядке обязательные денежные платежи в бюджет, производимые в определенных размерах носящие безвозвратный и безвозмездный характер. Экономическое содержание налогов состоит в том, что они представляют собой часть производственных отношений по изъятию определенной доли национального дохода у субъектов хозяйствования, граждан, которая аккумулируется государством для осуществления своих функций и задач.

Налоговая система – это система экономико-правовых отношений между государством и хозяйствующими субъектами, возникающих по поводу формирования доходной части государственного бюджета путём отчуждения части дохода собственника, посредством системы законодательно установленных налогов и сборов и других обязательных платежей, исчисление, уплата и контроль за поступлением которых осуществляются по единой методологии налогообложения, разработанной в данном обществе.

Цель налоговой системы: создание условий для эффективных воспроизводственных процессов в народном хозяйстве РФ, создание предпосылок для решения социальных проблем; создание условий для осуществления внешнеэкономической деятельности и т.д. Роль системы налогообложения - проявляется при перераспределении совокупного дохода общества (корпоративных и индивидуальных доходов) через функции системы налогообложения.

Впервые принципы налогообложения были сформулированы в XVIII в. Адамом Смитом. Сегодня эти постулаты называют классическими принципами налогообложения.

Система налогообложения Российской Федерации базируется на следующих принципах: принцип всеобщности налогообложения и принцип равенства прав налогоплательщиков; принцип недискриминации; принцип недопустимости создания препятствий реализации гражданами своих конституционных прав; принцип единства экономического пространства; принцип определённости правил налогообложения; принцип истолкования всех неясностей в налоговом законодательстве в пользу налогоплательщика.

Согласно Налоговому кодексу РФ (ст. 13-15) налоги и сборы в России подразделяются на федеральные, региональные, местные и специальные налоговые режимы.

В январе-августе 2009г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 3521,9 млрд.рублей (87,0% от общей суммы налоговых доходов), региональных - 338,7 млрд.рублей (8,4%), местных налогов и сборов - 70,0 млрд.рублей (1,7%), налогов со специальным налоговым режимом - 119,1 млрд.рублей (2,9%).

В консолидированный бюджет Российской Федерации в январе-августе 2009г. поступило налогов, сборов и иных обязательных платежей на сумму 4052,7 млрд.рублей, что на 28,4% меньше, чем за соответствующий период предыдущего года. Основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в январе-августе 2009г. обеспечили поступления налога на доходы физических лиц - 26,0%, налога на прибыль организаций - 20,6%, налога на добавленную стоимость на товары, реализуемые на территории Российской Федерации - 19,1%, налога на добычу полезных ископаемых - 15,1%.

Говоря о проблемах современной налоговой системы РФ, прежде всего, стоит отметить проблему налогового администрирования – налоговая система РФ по-прежнему остается очень громоздкой, неэкономичной и малоэффективной. Большое количество налогов, сложные методики их расчета, наличие большого количества бюрократических процедур приводят к значительному увеличению трудоемкости, как налогового учета, так и налогового инспектирования.

Одним из важнейших направлений налоговой политики в долгосрочной перспективе является поддержание такого уровня налоговой нагрузки, который, с одной стороны, не создает препятствий для устойчивого экономического роста и, с другой стороны, - отвечает потребностям в бюджетных доходах для предоставления важнейших государственных услуг.

Одним из наиболее значимых предложений по изменению налогового законодательства является отмена единого социального налога (ЕСН). В связи с принятыми решениями о проведении пенсионной реформы начиная с 1 января 2010 года, ЕСН будет заменен страховыми взносами на обязательное пенсионное страхование, обязательное медицинское страхование и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Помимо этого планируется внесение изменений в действующее законодательство о налогах и сборах по следующим направлениям - совершенствования: налога на прибыль организаций, ндс, акцизного налогообложения, налога на доходы физических лиц, введение налога на недвижимость взамен действующих земельного налога и налога на имущество физических лиц, налога на добычу полезных ископаемых (ндпи), взимаемый при добыче углеводородного сырья (нефти и природного газа), налог на добычу полезных ископаемых, уплачиваемый при добыче твердых полезных ископаемых, совершенствование водного налога, специальные налоговые режимы, совершенствование порядка изменения срока уплаты налогов, урегулирование вопросов налогообложения организаций, осуществляющих строительство транспортной, коммунальной и социальной инфраструктуры, а также инженерных сетей, налогообложение некоммерческих организаций

В среднесрочной перспективе будет проведено дальнейшее реформирование налоговой системы России, направленное на модернизацию российской экономики и обеспечение необходимого уровня доходов бюджетной системы.

Налоговый механизм является наиболее действенным и эффективным рычагом государственного регулирования. От того, насколько эффективной будет налоговая система государства, зависит и эффективность функционирования страны и народного хозяйства в целом.

Список литературы

1) Российская Федерация. Конституция (1993). Конституция Российской Федерации: офиц. текст. - М.: Маркетинг, 2009. - 39 с.

2) Налоговый кодекс Российской Федерации (НК РФ) часть первая от 31.07.1998 г. N 146-ФЗ и часть вторая от 05.08.2000 г. N 117-ФЗ (НК РФ) (с изм. и доп. от 19.07.2009 N 195-ФЗ г.).

3) Бюджетное послание Президента Российской Федерации о бюджетной политике в 2010–2012 годах // Сайт Консультант + http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=88162#F27B307C5ABBD2A80BCA4AA8036F48D7

4) Концепция долгосрочного социально-экономического развития РФ на период до 2020 года // Сайт Консультант + http://base.consultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=90601;fld=134;dst=4294967295;from=82134-0#D935453AF5D0D047FAC26D8F8507B41B

5) Александров И.М. Налоги и налогообложение: учебник для студентов, обучающихся по направлению 521600 – Экономика и другим экономическим специальностям – М.: ИНФРА-М, 2008. – 637 с.

6) Анализ налоговой реформы в России // Инвестиции в России. – 2009. - № 4. – с. 48

7) Абрамов М.Д. Кризис и налоги // ЭКО.- 2009.- № 12.- С. 14-24.

8) Абрамов М.Д. Вопросы совершенствования налоговой системы России // Налоговые споры: Теория и практика. - 2008.- № 9.- С. 51

9) Боброва А.В. Концептуальная модель структуры налоговой системы // Экономическая наука современной России. – 2006. - № 2. – с. 21-32

10) Григорьев К.С. Эффективность налоговой системы РФ на современном этапе // Экономика.- 2008.- № 4.- С. 16-18.

11) Дубов В.В. Действующая налоговая система и пути ее совершенствования // Финансы.-2004.- № 7. - С.6.

12) Ковалевский А.А., Шагинян С.Г. Эффективная налоговая система как механизм контроля и регулирования естественных монополий // Юридический вестник. - Ростов-на-Дону, 2003. - № 1. - с.14-18

13) Лыкова Л.Н. Налоговая система России: общее и особенное. - М.: Наука, 2006. - 444 с.

14) Мамрукова О.И. Налоги и налогообложение: учебное пособие – М.: Финансы и статистика, 2007. – 376 с.

15) Налоги по графику. Сегодня Правительство рассмотрит представленный Минфином план по совершенствованию налоговой системы в ближайшие три года//Газета «Бизнес». – 2008. - № 24. – С. 2

16) Налоговая система: как её сделать более эффективной?/ Кашин В.А.// Финансы.- 2008.- № 10.- С. 39-42

17) Налоговая система России: от анализа проблем к их решению / Починок А.П. // Проблемы теории и практики управления.- 2009.- №2.- С. 8-15

18) Налоги и налогообложение: Учеб. пособие / Под ред. Б.Х. Алиева. – М.: Финансы и статистика, 2005. – 341 с.

19) Налоги и налогообложение. Актуальные проблемы налоговой политики и налогового администрирования. – Курс лекций. Учебное пособие. 2009 .- 175 с.

20) Направление изменений налоговой системы 2010 / Романовский М.В., Иванова Н.Г., Петухова Р.А. // Интернет портал http://www.insei.ru/mnenie/napravlenie_izmeneniya_nalogovoj_sistemy_2010/

21) Пансков В.Г. Налоги и налоговая система РФ: учебник – М.: Финансы и статистика, 2006. – 546 с.

22) Рыманов А.Ю. Налоги и налогообложение: учебное пособие – М.: ИНФРА-М, 2008. – 331 с.

23) Социально-экономическое положение России - 2009 год // http://www.gks.ru/bgd/regl/b09_01/IssWWW.exe/Stg/d09/2-6-12.htm

24) Юткина Т.Ф. Налоги и налогообложение: Учебник. – М.: ИНФРА-М, 2006.- 361 с.

Приложение № 1

Структура налоговой системы РФ

Приложение № 2

Таблица основных изменений налогового законодательства, вступающих в силу с 2010 года

| Реквизиты акта | Содержание новации |

| Налоговая система РФ | |

| Федеральный закон РФ от 24.07.2009 г. № 213-ФЗ «О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных законодательных актов (положений законодательных актов) РФ в связи с принятием Федерально-го закона «О страховых взносах в Пенсион-ный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» | С 1 января 2010 года на территории РФ вво-дится новый порядок уплаты страховых взносов в ПФР, ФСС РФ, ФФОМС и ТФОМС (ч. 1 ст. 1, ч. 1 ст. 62 Федерального закона от 24.07.2009 г. № 212-ФЗ). С указанной даты единый социальный налог отменяется и исключается из перечня федеральных налогов и сборов (п.4 ст. 13 НК). |

| НДС | |

| Федеральный закон РФ от 17.07.2009 г. № 161-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ» | Определен порядок налогообложения безвозмездных услуг по предоставлению эфирного времени или печатной площади в соответствии с законодательством о выборах и референдумах. Установлено, что безвозмездное оказание таких услуг не подлежит налогообложению НДС. |

| Налог на доходы физических лиц | |

| Федеральный закон РФ от 17.07.2009 г. № 161-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ» | Доходы, полученные налогоплательщиками в виде стоимости эфирного времени и (или) печатной площади, предоставленных им в соответствии с законодательством о выборах и референдумах, не подлежат налогообложению налогом на доходы физических лиц. |

| Федеральный закон РФ от 27.09.2009 г. № 220-ФЗ «О внесении изменения в статью 217 части второй Налогового кодекса РФ» | Дополнен перечень доходов, не подлежащих налогообложению налогом на доходы физических лиц (п.48 ст. 217 НК). К таким доходам отнесены суммы пенсионных накоплений, учтенных в специальной части индивидуального лицевого счета, выплачи-ваемые правопреемникам умершего застрахованного лица. |

| Федеральный закон РФ от 19.07.2009 г. № 202-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса РФ и о признании утратившими силу отдельных положений Федерального закона «О внесении изменений в часть первую, часть вторую Налогового кодекса РФ и отдельные законодательные акты РФ» | От налогообложения по ставке 35% освобождена материальная выгода, полученная от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории РФ, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории РФ жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставлен-ных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них (пп.1 п.1 ст.212 НК). От налогообложения освобождаются так-же: • суммы единовременной материальной помощи, оказываемой работодателями членам семьи умершего бывшего работника, вышедшего на пенсию, а также бывшему работнику, вышедшему на пенсию, в связи со смертью члена (чле-нов) его семьи (п.8 ст. 217НК); • доходы, получаемые физическими лицами от реализации легковых автомобилей, при условии, что до снятия с регистрационного учета легковые автомобили были в соответствии с законодательст-вом РФ зарегистрированы на указанных физических лиц в течение трех и более лет (п.17.1 ст. 217 НК). Социальный налоговый вычет по расходам на негосударственное пенсионное обеспечение и страхование может быть также предоставлен налогоплательщику до окончания налогового периода при его обращении к работодателю при условии документального подтверждения расходов налогоплательщика при условии, что взносы по договору негосударственного пенсионного обеспечения и (или) добровольному пенси-онному страхованию удерживались из выплат в пользу налогоплательщика и перечислялись в соответствующие фонды работодателем (пп.4 п.1 ст. 219 НК). Действие нормы распространяется на правоотноше-ния, возникшие с 1.09.2009 г. Предусматривается введение имущественного налогового вычета по расходам на приобретение земельных участков для жилищного строительства, а также на погашение процентов по кредитам, полученным физическими лицами от российских банков в целях рефинансировании (перекредито-вания) ранее выданных целевых займов на приобретение жилья и земельных участков (пп.2 п.1 ст.220 НК). В фактические расходы на приобретение квартиры, комнаты или доли (долей) в них могут включатся расходы на работы, связанные с отделкой квартиры, комнаты, доли (долей) в них, а также расходы на разработку проектно-сметной документации на проведение отделочных работ. При этом общий размер имущественного налогового вычета, предусмотренного пп.2 п.2 ст. 220 НК, не может превышать 2 млн рублей без учета сумм, направленных на погашение процентов. Предельный размер имущественного налогового вычета по доходам от продажи движимого имущества увеличен до 250 тыс. рублей в целом за налоговый период независимо от количества отчуждаемых объектов (пп.1 п.1 ст. 220 НК). Налоговые агенты, являющихся кредитными организациями, не обязаны удерживать НДФЛ с доходов, полученных клиентами указанных кредитных организаций (за исключением клиентов, являющихся сотрудниками указанных кредитных организаций) в виде материальной выгоды (п.4 ст.226 НК). Они обязаны представлять в налоговый орган по месту своего учета сведения о доходах, полученных клиентами указанных кредитных организаций (за исключением клиентов, являющихся сотрудниками ука-занных кредитных организаций) в виде материальной выгоды, а также о невозможно-сти удержания налога с таких доходов еже-годно не позднее одного месяца с даты окончания налогового периода (п.2 ст. 230 НК). Признана утратившей силу ст. 233 НК о налоговых льготах, предоставляемых законодательными органами субъектов РФ. |

| Налог на прибыль организаций | |

| Федеральный закон РФ от 19.07.2009 г. № 202-ФЗ «О внесении изменений в главы 23 и 25 части второй Налогового кодекса РФ и о признании утратившими силу отдельных положений Федерального закона «О внесении изменений в часть первую, часть вторую Налогового кодекса РФ и отдельные законодательные акты РФ» | С 1 августа по 31 декабря 2009 года предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования ЦБР, увеличенной в два раза. По долговым обязательствам, выраженным в иностранной валюте, порядок признания расходов в виде процентов не изменился (п.1 ст.269 НК). Для целей налогообложения прибыли учитываются расходы по добровольному страхованию имущественных интересов, связанных с обращением банковских карт выпущенных (эмитированных) налогоплательщиком, в случаях возникновения убытков страхователя в результате проведения третьими лицами операций с использованием поддельных, утерянных или украденных у держателей банковских карт, списания денежных средств на основании подделанных слипов или квитанций электронно-го терминала, подтверждающих проведение операций держателем банковской карты, проведения иных незаконных операций с банковскими картами (пп.9.1 п.1 ст. 263 НК). |

| Федеральный закон РФ от 17.07.2009 г. № 161-ФЗ «О внесении изменений в часть вторую Налогового кодекса РФ» | Доходы, полученные налогоплательщиками в виде стоимости эфирного времени и (или) печатной площади, предоставленных им в соответствии с законодательством о выборах и референдумах, не учитываются при определении налоговой базы по налогу на прибыль организаций (пп.40 п.1 ст. 251 НК). При этом расходы налогоплательщиков, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с законодательством о выборах и референдумах, не учитываются при определении расходов в целях налогообложения налогом на прибыль организаций (пп. 48.3 п.1 ст. 264 НК). |

| Федеральный закон РФ от 24.07.2009 г. № 213-ФЗ «О внесении изменений в отдельные законодательные акты РФ и признании утратившими силу отдельных законодательных актов (положений законодательных актов) РФ в связи с принятием федерально-го закона «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» | Для целей налогообложения прибыли учитываются расходы работодателей по договорам на оказание медицинских услуг, заключенным в пользу работников на срок не менее одного года с медицинскими организациями, имеющими соответствующие лицензии на осуществление медицинской деятельности, выданные в соответствии с законодательством РФ. Такие расходы включаются в состав расходов в размере, не превышающем 6% от суммы расходов на оплату труда (п.16 ст. 255 НК). Организации, осуществляющие деятельность в области информационных технологий, имеют право не применять порядок амортизации в отношении электронно-вычислительной техники, установленный ст. 259 НК. При этом расходы указанных организаций на приобретение электронно-вычислительной техники признаются материальными расходами в порядке, предусмотренном пп.3 п.1 ст.254 НК. К прямым расходам отнесены расходы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством; обязательное медицинское страхование; обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п.1 ст.318 НК). |

| Специальные налоговые режимы | |

| Федеральный закон РФ от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и территориальные фонды обязательного медицинского страхования» | В связи с введением с 1 января 2010 года на территории РФ нового порядка уплаты страховых взносов в ПФР, ФСС РФ, ФФОМС и ТФОМС (ч. 1 ст. 1, ч. 1 ст. 62 Федерального закона от 24.07.2009 № 212-ФЗ) налогоплательщики единого налога по УСН и ЕНВД, которые сейчас освобожде-ны от уплаты ЕСН (в отношении выплат, производимых физическим лицам в связи с ведением «вмененной» деятельности), дополнительно к страховым взносам на обязательное пенсионное страхование обязаны будут уплачивать страховые взносы на: обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством; обязательное медицинское страхование; обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (п. 2, п. 15 ст. 24, ч. 1 ст. 41 Федерального закона от 24.07.2009 № 213-ФЗ). Сумму единого налога по УСН и ЕНВД можно будет уменьшать на суммы уплаченных страховых взносов (п. 3 ст. 346.21 НК РФ, п. 2 ст. 346.32 НК РФ). При этом сумма налогов не может быть уменьшена более чем на 50%. |

| УСН | |

| Федеральный закон РФ от 17.07.2009 г. № 165-ФЗ «О внесении изменений в статью 346.25.1 части второй Налогового кодекса РФ» | Уточнен порядок применения упрощенной системы налогообложения индивидуальными предпринимателями на основе патента. Из упомянутых в статье 346.25.1 НК оснований, по которым индивидуальный предприниматель может быть лишен права на применение упрощенной системы налогообложения на основе патента, исключены такие основания, как привлечение им в своей предпринимательской деятельности наемных работников (в том числе по договорам гражданско-правового характера) и осуществление на основе патента вида предпринимательской деятельности, не предусмотренного в законе субъекта РФ. |

| ЕНВД | |

| Федеральный закон РФ от 29.06.2009 г. № 140-ФЗ «О внесении изменения в статью 3 Федерального закона «О внесении изменений в часть вторую Налогового кодекса РФ» | С 1 января 2010 года по 1 января 2013 года переносится введение ограничения в отношении среднесписочной численности работников (не более 100 человек) организаций потребительской кооперации, которые могут применять систему налогообложения в виде ЕНВД. |

| Налог на имущество организаций | |

| Федеральный закон РФ от 30.10.2009 г. № 242-ФЗ «О внесении изменения в статью 373 части второй Налогового кодекса РФ» | Налогоплательщиками налога на имущество организаций признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК. Внесение поправок обусловлено тем, что на основании действующей редакции названной нормы организации, признаваемые налогоплательщиками налога на имущество и не имеющие на балансе имущества, являющегося объектом налогообложения, обязаны представлять в налоговые органы «нулевые» декларации. |

| Федеральный закон РФ от 28 ноября 2009 г. № 284-ФЗ «О внесении изменений в главу 30 части второй Налогового кодекса Российской Федерации». | Изменения касаются налогообложения имущества, входящего в Единую систему газоснабжения (ЕСГ). В отношении движимого и недвижимого имущества, входящего в ЕСГ, налог (авансовые платежи) уплачивается (уплачиваются) в бюджет того региона, в котором оно фактически находится. |

| Налогообложение операций с деривативами и РЕПО | |

| Федеральный закон РФ от 25 ноября 2009 г. № 281-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ» | С 1 января 2010 года изменяется порядок исчисления НДС, НДФЛ и налога на прибыль по операциям с финансовыми инструментами срочных сделок (деривативами) и по операциям РЕПО. |

| Акцизы и транспортный налог | |

| Федеральный закон РФ от 28 ноября 2009 г. № 282-ФЗ «О внесении изменений в главы 22 и 28 части второй Налогового кодекса РФ» | Изменены правила формирования ставок транспортного налога и установлены ставки акцизов на 2010-2012 годы. |

| Налоги на имущество физических лиц | |

| Федеральный закон РФ от 28 ноября 2009 г. № 283-ФЗ «О внесении изменений в отдельные законодательные акты РФ». | Дополняется перечень объектов обложения налогами на имущество физических лиц таким объектом налогообложения, как доля в праве общей собственности на жилой дом, квартиру, комнату, дачу, гараж и иное. |

[1] Мамрукова О.И. Налоги и налогообложение: учебное пособие – М.: Финансы и статистика, 2007. – с. 26

[2] Налоги и налогообложение:Учеб. пособие / Под ред. Б.Х.Алиева. – М.:Финансы и статистика, 2005. – с.41

[3] Пансков В.Г. Налоги и налоговая система РФ: учебник – М.: Финансы и статистика, 2006. – с. 46

[4] Александров И.М. Налоги и налогообложение: учебник для студентов, обучающихся по направлению 521600 – Экономика и другим экономическим специальностям – М.: ИНФРА-М, 2008. – 37 с.

[5] Майбуров И.А. Налоги и налогообложение: учебник для студентов вузов, обучающимся по специальностям «Финансы и кредит», «Бухг. учет, анализ и аудит», «Мировая экономика» - СПб.: Питер, 2006 – с. 55

[6] Вещунова Н.Л. Налоги Российской Федерации. – СПб.:Питер, 2007. – С.25

[7] Налоги и налогообложение: Учебное пособие / Под ред. Л.П.Окунева. – М.: Финансы, ЮНИТИ, 2008