Навигация

Формы и системы оплаты труда

43144

знака

4

таблицы

1

изображение

1.2 Формы и системы оплаты труда

Выделяются две основные формы оплаты труда: сдельную и повременную. Каждая из указанных форм имеет разновидности, которые принято называть системой оплаты труда. Система заработной платы характеризует взаимосвязь элементов заработной платы: тарифной части, доплат, надбавок, премий. [3. c. 295 – 296]

Под сдельной формой оплаты труда понимается такая форма, при которой заработок начисляется за фактическое количество произведенной продукции или выполненный объем работ и услуг за определенный период времени. [6. c. 291]

Сдельная оплата труда стимулирует повышение квалификации рабочего, обеспечивает его материальную заинтересованность в повышении производительности труда.

Однако при сдельной оплате труда существует опасность снижения качества продукции, нарушение режимов технологических процессов, нарушение требовании техники безопасности переработка материальных ресурсов.

Сдельная форма оплаты труда имеет следующие системы: простая, сдельно-премиальная, аккордная, косвенно-сдельная, сдельно прогрессивная.

При прямой сдельной системе оплаты труда заработная плата начисляется путем умножения количества изготовленной продукции (выполненных работ, услуг) на установленную расценку. При прямой сдельной системе оплаты труда оплачивается по сдельным расценкам непосредственно за количество произведенной продукции (операций).

Таким образом, оплата труда рабочих повышается в прямой зависимости от количества выработанных ими изделий и выполненных работ исходя из твердых сдельных расценок, установленных с учетом необходимой квалификации.

При сдельно-премиальной оплате труда работающему сверх заработка по прямым сдельным расценкам выплачивается премии за выполнение и перевыполнение заранее установленных количественных и качественных показателей работы.

Косвенно-сдельная оплата труда применяется обычно для оплаты труда вспомогательных рабочих, обслуживающих основное производство. Заработная плата рабочего по косвенно-сдельной оплате труда зависит от результатов труда основных рабочих, а не от его личного выработка.

При аккордной системе оплаты труда общая сумма заработка определяется до начала выполнения работ по действующим нормам по сдельным расценкам. Сдельная расценка устанавливается сразу на объем работ, которые должны быть выполнены в срок. Если при аккордной системе за срочное или качественное выполнение работ выплачивается премия, то она называется аккордно премиальной системой оплаты труда.

При сдельно-прогрессивной оплате труда объем продукции, произведенной в пределах установленной нормы выработки, выплачивается прямым сдельным расценкам, а сверх нормы – по повышенным оценкам. [5. c. 203 – 209]

Повременной называется такая форма оплаты труда, при которой заработная плата определяется в соответствии с тарифной ставкой за фактически отработанное время. [6. c. 291] Повременная форма оплаты труда имеет две наиболее распространенные системы: простая повременная и повременно-премиальная.

Заработная плата при простой повременной системе начисляется по тарифной ставке работника данного разряда за фактически отработанное время. Может устанавливаться часовая, дневная, месячная тарифная ставка.

При помесячной оплате расчет заработной платы осуществляется исходя из твердых месячных окладов (ставок), числа рабочих дней фактически отработанной работником в данном месяце, а также нового количества рабочих дней согласно графику работы на данный месяц.

Повременно-премиальная система оплаты труда представляет собой сочетание простой повременной оплаты труда с премированием за выполнение количественных и качественных показателей соответствующих положениям о премировании работников.

При окладной системе оплаты труда производится не по тарифным ставкам, а по установленным месячным должностным окладом. Система должностных окладов используется для руководителей, специалистов и служащих. Должностной месячный оклад – абсолютный размер заработной платы, устанавливаемый в соответствии с занимаемой должностью. Окладная система оплаты труда может предусматривать элементы премирования за количественные и качественные показатели.

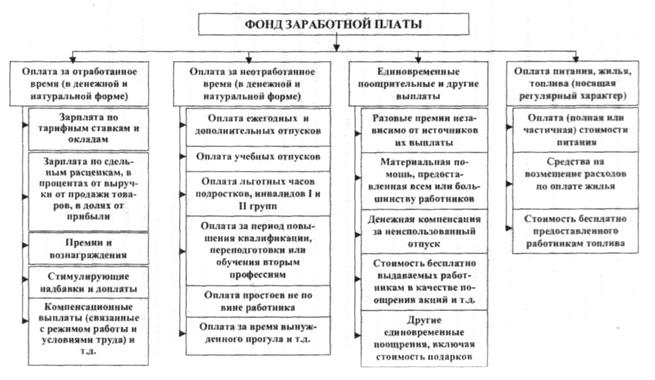

Общий уровень оплаты труда состоит из основной и дополнительной заработной платы.

Основная заработная плата включает тарифную заработную плату и премию (в соответствии с существующим на предприятии положении). Кроме основной заработной платы персонал получает дополнительную заработную плату, состоящую из различных доплат (за работу в ночное время, за обучение учеников и т.д.), предусмотренных в трудовом законодательстве, генеральном соглашении правительства, работодателей и профсоюзов, а также в коллективном договоре администрации предприятия и трудового коллектива.

1.3 Оплата отпусков и компенсаций

Порядок предоставления, начисления и оплаты отпусков регламентируется ТК РФ гл. 19, согласно которому предусматриваются следующие виды отпусков: ежегодный оплачиваемый отпуск, ежегодный дополнительный оплачиваемый отпуск, отпуск по беременности и родам, по уходу за ребенком, отпуск без сохранения заработной платы.

Ежегодные дополнительные оплачиваемые отпуска предоставляются работникам, занятым на работах с вредными и (или) опасными условиями труда, работникам, имеющим особый характер работы, работникам с ненормированным рабочим днем. Работодатели с учетом своих производственных и финансовых возможностей могут самостоятельно устанавливать дополнительные отпуска для работников. Порядок и условия предоставления этих отпусков определяются коллективными договорами или локальными нормативными актами, которые принимаются с учетом мнения выборного органа первичной профсоюзной организации.

Продолжительность ежегодных основного и дополнительных оплачиваемых отпусков работников исчисляется в календарных днях и максимальным пределом не ограничивается. Нерабочие праздничные дни, приходящиеся на период ежегодного основного или ежегодного дополнительного оплачиваемого отпуска, в число календарных дней отпуска не включаются.

При исчислении общей продолжительности ежегодного оплачиваемого отпуска дополнительные оплачиваемые отпуска суммируются с ежегодным основным оплачиваемым отпуском. [ст. 120 ТК РФ]

Оплачиваемый отпуск должен предоставляться работнику ежегодно.

Право на использование отпуска за первый год работы возникает у работника по истечении шести месяцев его непрерывной работы в данной организации. Нормальная продолжительность отпуска составляет 28 календарных дней. Средний дневной заработок для оплаты отпусков и выплаты компенсаций за неиспользованные отпуска исчисляется за последние три календарных месяца путем деления суммы начисленной заработной платы на 3 и на 29,6 (среднемесячное число календарных дней).

При подсчете среднего заработка для оплаты отпусков и выплат компенсаций за неиспользованный отпуск учитываются определенные законодательством виды оплаты труда, на которые начисляются страховые взносы независимо от систематичности их выплаты :производственные премии, доплата за сверхурочные и за работу в ночное время, при вредных и т.п. условиях труда, надбавки за работу в ночное время, при этом премии и другие выплаты стимулирующего характера включаются при подсчете среднего заработка по времени их фактического начисления, а годовые вознаграждения - в размере ½ за каждый месяц расчетного периода.

Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, а также для выплаты компенсаций за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы за 12 месяцев на количество рабочих дней по календарю шестидневной рабочей системы.

При этом для расчета принимаются количество дней, приходящихся на отработанное время.

Полученный таким образом среднедневной заработок умножается на количество дней отпуска.

Расчет суммы заработной платы за время отпуска осуществляется на основании приказа о предоставлении отпуска сотруднику – в бухгалтерии оформляют унифицированную записку-расчет о предоставлении отпуска сотруднику.

Отпускные выплачиваются не позднее чем за три дня до начала отпуска.

Компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели.

1.4 Синтетический и аналитический учет расчетов по оплате трудаСинтетический учёт расчётов с персоналом (состоящим и не состоящим в списочном составе организации) по оплате труда (по всем видам заработной платы, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации осуществляется на счёте 70 «Расчёты с персоналом по оплате труда». Этот счёт, как правило, пассивный. По кредиту счёта отражают начисления по оплате труда, пособий за счёт отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а также доходов от участия в организации, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счёта, как правило, кредитовое и показывает задолженность организации перед рабочими и служащими по заработной плате и другим указанным платежам.

Операции по начислению и распределению оплаты труда, включаемой в издержки производства и обращения, оформляют следующей бухгалтерской записью: дебет счёта 20 «Основное производство» (оплата труда производственных рабочих); дебет счёта 23 «Вспомогательные производства» (оплата труда рабочим вспомогательных производств); дебет счёта 25 «Общепроизводственные расходы» (оплата труда цехового персонала); дебет счёта 29 «Обслуживающие производства и хозяйства» (оплата труда работников обслуживающих производств и хозяйств); Дебет других счетов (28, 44, 45, 91, 97); Кредит счёта 70 «Расчёты с персоналом по оплате труда» (на всю сумму начисленной оплаты труда).

Начисление оплаты труда по операциям, связанным с заготовлением и приобретением производственных запасов, оборудования к установке и осуществлением капитальных вложений, отражают, как уже отмечалось, по дебету счетов 07, 08, 10, 11, 15 и кредиту счёта 70.

Пособия по временной нетрудоспособности и другие выплаты за счёт средств органов социального страхования отражают по дебету счёта 69 «Расчёты по социальному страхованию и обеспечению» и кредиту счёта 70.

Начисленные суммы премий, материальной помощи, пособий, оплаты труда по работам, производимым за счёт средств целевого финансирования и в процессе получения прочих доходов, отражают по дебету счетов 91 «Прочие доходы и расходы», 84 «Нераспределенная прибыль (непокрытый убыток)», 86 «Целевое финансирование» и кредиту счёта 70 «Расчёты с персоналом по оплате труда».

Начисление доходов работникам организации по акциям и вкладам в его имущество оформляют следующей бухгалтерской записью: дебет счёта 84 «Нераспределенная прибыль (непокрытый убыток)» кредит счёта 70 «Расчёты с персоналом по оплате труда».

В некоторых организациях ввиду сезонности производства отпуска работникам предоставляют в течение года неравномерно. Поэтому для более точного определения себестоимости продукции суммы, выплачиваемые работникам за отпуска, относят на издержки производства в течение года равномерными долями независимо от того, в каком месяце эти суммы будут выплачиваться. Тем самым создаётся резерв для оплаты отпусков работникам. Организация может создавать резерв на выплату вознаграждений за выслугу лет.

Резервируемые суммы относят в дебет тех же счетов производственных затрат, на которые отнесена начисленная зарплата работников, в кредит счёта 96 «Резервы предстоящих расходов»: Дт 20, 25, 26 Кт 96.

По мере ухода рабочих в отпуск фактически начисленные им суммы за отпускной период списывают на уменьшение созданного резерва. При этом составляют следующую бухгалтерскую запись: дебет счёта 96 «Резервы предстоящих расходов» и кредит счёта 70 «Расчёты с персоналом по оплате труда».

Такой же записью оформляют начисление работникам вознаграждений за выслугу лет.

При начислении сумм ежегодных и дополнительных отпусков следует иметь в виду, что начисленные суммы отпусков включаются в фонд заработной платы труда отчётного месяца только в сумме, приходящейся на дни отпуска в отчётном месяце. В случае перехода части отпуска на следующий месяц выплаченная работникам за эти дни сумма отпускных отражается в отчётном месяце как выданный аванс (по дебету счёта 70 и кредиту счёта 50 «Касса»). В следующем месяце эту сумму включают в состав фонда оплаты труда и обычно отражают записью по начислению отпускных сумм (кредит счёта 70 и дебет счетов производственных затрат или счёта 96).

Удержания из сумм начисленной оплаты труда списывают с кредита соответствующих счетов в дебет счёта 70 «Расчёты с персоналом по оплате труда».

Выдачу сумм заработной платы и пособий оформляют следующей бухгалтерской записью: дебет счёта 70 «Расчёты с персоналом по оплате труда» и кредит счёта 50 «Касса».

Не полученная в срок заработная плата оформляется следующей бухгалтерской записью: дебет счёта 70 «Расчёты с персоналом по оплате труда» и кредит счёта 76 «Расчёты с разными дебиторами и кредиторами», субсчёт «Расчёты по депонированным суммам».

Остатки не выданной в срок заработной платы (депонированных сумм) по истечении трёх дней должны быть сданы в банк на расчётный счёт. При этом составляют следующую бухгалтерскую запись: дебет счёта 51 «Расчётные счета» и кредит счёта 50 «Касса».

Учёт расчётов с депонентами ведут в книге учёта депонированной заработной платы, заполняемой по данным реестра невыданной заработной платы. Книгу открывают на год. Для каждого депонента в ней отводят отдельную строку, в которой указывают табельный номер депонента, его фамилию, имя, отчество, депонированную сумму и отметки о её выдаче. Суммы, оставшиеся на конец года невыплаченными, переносят в новую книгу, открываемую также на год.

Последующую выплату депонированной заработной платы осуществляют по расходному кассовому ордеру и отражают по дебету счёта 76 и кредиту счёта 50 «Касса».

Аналитический учёт расчётов по оплате труда ведётся по каждому работнику организации. Регистром аналитического учёта является лицевой счёт. Регистром аналитического учёта расчётов с персоналом в разрезе структурных подразделений является расчётно–платёжная ведомость.

Похожие работы

... и заработной платы в торговле позволяет проанализировать показатели по труду и заработной плате предприятия торговли ООО «Бонус». 2 АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ ООО «БОНУС» 2.1 Краткая организационно-экономическая характеристика деятельности ООО «Бонус» ООО «Бонус» создано 19 декабря 2002 г. на основании Гражданского Кодекса Российской Федерации, ...

... интересы, чрезвычайно чувствителен к управленческому воздействию и критически относится к предъявляемым к нему требованиям. 2. Анализ показателей по труду предприятия торговли 2.1. Краткая организационно - экономическая характеристика деятельности предприятия торговли Общество с ограниченной ответственностью «Сибирский торговый дом» зарегистрировано Администрацией ЗАТО г. ...

... (производственный и организационный план), план по труду, статистическая отчетность, данные табельного учета и отдела кадров. ГЛАВА 2 ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Порядок оплаты труда, документальное оформление начислений на примере Свободненского вагоноремонтного завода Юридическое наименование исследуемого предприятия – Свободненский вагоноремонтный завод, ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

0 комментариев