Навигация

Задачи и порядок проведения анализа показателей по труду

43144

знака

4

таблицы

1

изображение

3. Задачи и порядок проведения анализа показателей по труду

3.1 Значение, задачи и порядок проведения анализа эффективности использования оплаты труда

В процессе анализа оплаты труда определяются: динамика зарплаты на рубль товарной продукции; доля прямых трудовых затрат в себестоимости продукции; факторы, определяющие ее величину, и поиск резерва экономии средств.

Общая величина прямой заработной платы определяется условиями производства. Уровень затрат на отдельные изделия определяется трудоемкостью продукции и среднечасовой заработной платой.

Анализ прямых трудовых затрат определяется в двух направлениях. Изучается весь фонд заработной платы и анализируется зарплата в себестоимости определенных изделий. Для анализа используются данные формы № П-4 «Сведения о численности, зарплате и движении работников» - по анализу фонда зарплаты.

Для анализа зарплаты в составе себестоимости отдельных изделий используются калькуляции.

Анализ осуществляется в такой последовательности. Определяется абсолютное отклонение по фонду зарплаты. Общее изменение по прямой зарплате на весь выпуск товарной продукции является объектом анализа. Количественное влияние факторов: увеличение объема выпуска продукции, изменение структуры производства, изменение трудоемкости продукции; изменения уровня оплаты труда. Определяется способом цепных подстановок.

Затем выявляются причины изменения величины прямой заработной платы. Основные причины изменения общей величины прямой заработной платы – изменение уровня квалификации и не соответствие разряда работ разряду рабочих; изменение организации труда, уровня применяемой техники, технологии. Анализ зарплаты в себестоимости отдельных изделий зависти от изменения объема выпуска, от удельной трудоемкости, среднечасовой зарплаты.

Расчет количественного влияния факторов осуществляется способом цепных подстановок. Увеличение зарплаты на выпуск отдельных изделий считается оправданным при увеличении объема выпуска продукции и снижения трудоемкости продукции.

Себестоимость отдельного изделия зависит от удельной трудоемкости и уровня среднечасовой оплаты труда. Для расчета количественного влияния факторов используется способ абсолютных разниц.

Анализ осуществляется в такой последовательности. Определяется абсолютное отклонение по показателям заработной платы на изделие. Определяем количественное влияние факторов:

- абсолютное отклонение по трудоемкости умножается на плановое значение среднечасовой зарплаты – за счет изменения трудоемкости;

- абсолютное отклонение по уровню оплаты труда умножаем на фактический уровень трудоемкости продукции – за счет изменения среднечасовой оплаты труда.

По результатам проведенных расчетов делают выводы и предложения.

Информационной базой для анализа трудовых ресурсов и расходов на оплату труда являются данные: бухгалтерского учета, финансовой и статистической отчетности, управленческие учетные и внеучетные данные, первичная информация, находящаяся в отделе кадров, бухгалтерские документы, приказы и т.д.

3.2 Анализ структуры начислений

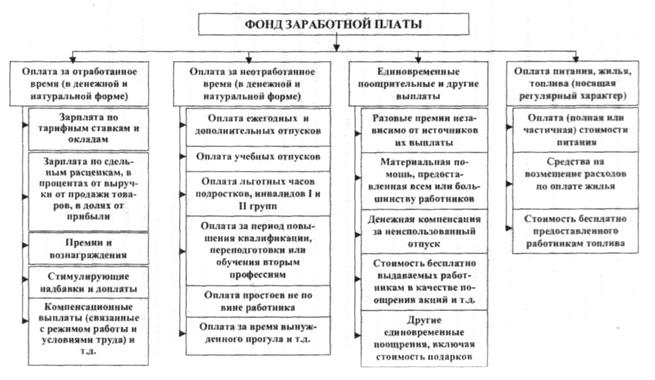

Рассмотрим структуру начислений ООО «Центрум» за 2004 – 2005 год. Для этого составим аналитическую таблицу 2 – Структура начислений. Данные для расчета возьмем из сводной ведомости по видам оплат ООО «Центрум».

оплата труд показатель выработка

Таблица 2 – Структура начислений ООО «Центрум» за 2004-2005 год

| Виды начислений | 2004 год | 2005 год | Отклонения | |||

| Сумма, тыс.руб. | Удельный вес, % | Сумма, тыс.руб | Удельный вес, % | Сумма, тыс.руб | Удельный вес, % | |

| Повременная оплата по тариф. | 3296313 | 27,15 | 4071401 | 27,83 | +775088 | +0,68 |

| Очередной отпуск из ФЗП | 822864,6 | 6,78 | 1255062 | 8,58 | +432197,3 | +1,8 |

| Компенс. неиспольз. отпуска | 25629,27 | 0,21 | 34552,32 | 0,24 | +8923,05 | +0,03 |

| Отпуск компенсация | 107479,3 | 0,89 | 131965 | 0,9 | +24485,73 | +0,02 |

| Пособия | 161870,37 | 1,33 | 357383,77 | 2,44 | +195513,4 | +1,11 |

| Един. выпл. уход. пенс. | 0 | 0 | 67776 | 0,46 | +67776 | +0,46 |

| Поощрен. вступл. брак | 0 | 1000 | 0,01 | +1000 | +0,01 | |

| Среднемес. з/п | 89913,46 | 0,74 | 28012,79 | 0,19 | -61900,7 | -0,55 |

| Вознагражд. донарам | 0 | 54478,17 | 0,37 | +54478,17 | +0,37 | |

| Премия 23 фев. 8 марта | 0 | 325000 | 2,22 | +325000 | +2,22 | |

| Неосвоб. бригадирство | 0 | 22297,55 | 0,15 | +22297,55 | +0,15 | |

| За расшир. зоны обслуж. | 414545,6 | 3,41 | 457774,8 | 3,13 | +43229,21 | -0,29 |

| Премия | 1017739 | 8,38 | 1225220 | 8,37 | +207481,8 | -0,01 |

| Разовая премия | 90330 | 0,74 | 41025 | 0,29 | -4930,5 | -0,45 |

| За работу в праздн. дни | 323503,4 | 2,66 | 341277,2 | 2,33 | +17773,85 | -0,33 |

| Доплата за стаж раб. | 2626073 | 21,63 | 3303808 | 22,59 | +677735 | +0,96 |

| Отпуск район. коф.вру | 4456,12 | 0,04 | 0 | -4456,12 | -0,04 | |

| За проф. маст-во | 698573,6 | 5,75 | 935474,5 | 6,39 | +236900,9 | +0,64 |

| Премия членам правл. | 18700 | 0,15 | 22500 | 0,15 | +3800 | 0 |

| Вознагр. по итогам за год | 1633439 | 13,45 | 1117995 | 7,64 | -515444 | -5,81 |

| Премия мног. безупр. р-ту | 0 | 6500 | 0,04 | +6500 | +0,04 | |

| Возврат начисл. з/п | 2095 | 0,02 | 0 | -2095 | -0,02 | |

| Дивиденды | 767100 | 6,32 | 769255 | 5,26 | 2155 | -1,06 |

| Выпл. По договору | 17929 | 0,15 | 6657,35 | 0,05 | -10871,7 | -0,1 |

| м/п облагаемые ЕСН | 22850 | 0,19 | 0 | -22850 | -0,19 | |

| Выходные пособия | 0 | 61800,42 | 0,42 | +61800,42 | +0,42 | |

| Итого начислено | 12141402,51 | 100 | 14631215,29 | 100 | +2489813 | 0 |

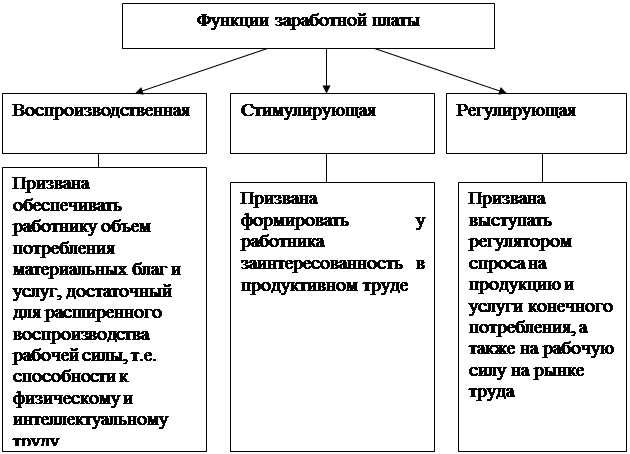

Заработная плата – это денежное вознаграждение работника за выполненную им работу, услуги. Она включает в себя компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Заработную плату и её составные части принято называть начислениями организации.

В 2005 году начисления составили 14631215,29 тыс.руб., что на 2489813 тыс. руб. больше чем в предшествующем году. Такое увеличение было связано со значительным изменением следующих показателей:

Повременная оплата по тарифу в 2005 году увеличилась на 775088 тыс. руб. и составила 4071401 тыс.руб. Удельный вес повременной оплаты составил 27,83%, что на 0,68% больше 2004 года.

Начисления на очередной отпуск увеличились на 432197,3 тыс. руб. и составили 1255062 тыс. руб. Увеличение в процентах составило 1,8%.

Доплата за стаж работникам в 2005 году составила 3303808 тыс. руб., что на 677735 тыс. руб. больше чем в 2004 году. Также увеличились доплаты работникам за профессиональное мастерство на 236900,9 тыс. руб. Увеличение в процентах составляет 0,64%.

Начисленные премии в 2005 году увеличились по сравнению с предшествующим годом на 207481,8 тыс. руб. и составили 1225220 тыс. руб.

На увеличение общей суммы начислений значительное влияние оказали такие виды доплат как премия на 23 февраля и 8 марта; выходные пособия; вознаграждения донорам и доплаты по уходу на пенсию, поскольку в 2004 году они представлены не были. Их увеличение составило 441278,59 тыс. руб.

Помимо показателей, которые повлияли на общую сумму начислений в сторону увеличения, есть виды оплат, повлиявшие в сторону снижения.

Среднемесячная заработная плата в 2005 году составила 28012,79 тыс. руб., что на 61900,7 тыс. руб. меньше чем в предшествующем году. Изменение в процентах составило 0,55%.

Разовая премия в 2005 году снизилась на 4930,5 тыс. руб. и составила 41025 тыс. руб., что в процентах составляет 0,29%.

На снижение общей суммы начислений значительное влияние оказали такие виды доплат как возврат начисленной заработной платы и др. доплаты, которые не были представлены в 2005 году. Их влияние составило 29401,1 тыс. руб.

На выплаты стимулирующего характера из общей суммы выплат приходится 51,18%, это говорит об эффективном применении системы стимулирования работников.

Похожие работы

... и заработной платы в торговле позволяет проанализировать показатели по труду и заработной плате предприятия торговли ООО «Бонус». 2 АНАЛИЗ ПОКАЗАТЕЛЕЙ ПО ТРУДУ И ЗАРАБОТНОЙ ПЛАТЫ ПРЕДПРИЯТИЯ ТОРГОВЛИ ООО «БОНУС» 2.1 Краткая организационно-экономическая характеристика деятельности ООО «Бонус» ООО «Бонус» создано 19 декабря 2002 г. на основании Гражданского Кодекса Российской Федерации, ...

... интересы, чрезвычайно чувствителен к управленческому воздействию и критически относится к предъявляемым к нему требованиям. 2. Анализ показателей по труду предприятия торговли 2.1. Краткая организационно - экономическая характеристика деятельности предприятия торговли Общество с ограниченной ответственностью «Сибирский торговый дом» зарегистрировано Администрацией ЗАТО г. ...

... (производственный и организационный план), план по труду, статистическая отчетность, данные табельного учета и отдела кадров. ГЛАВА 2 ОРГАНИЗАЦИЯ УЧЕТА РАСЧЕТОВ ПО ОПЛАТЕ ТРУДА 2.1 Порядок оплаты труда, документальное оформление начислений на примере Свободненского вагоноремонтного завода Юридическое наименование исследуемого предприятия – Свободненский вагоноремонтный завод, ...

... управления показал, что в 2007 году по сравнению с 2006 годами среднегодовая зарплата работника увеличилась, соответственно на 6509,82 руб. 2.3 Анализ эффективности использования фонда заработной платы УСР ОАО «НКНХ» Для оценки эффективности использования средств на оплату труда необходимо применять такие показатели, как объем производства работ в действующих ценах, выручку, сумму валовой, ...

0 комментариев