Навигация

Организационно-экономическая характеристика ОАО «Бурятмясопром»

74914

знаков

29

таблиц

0

изображений

2. Организационно-экономическая характеристика ОАО «Бурятмясопром»

2.1 Организационная характеристика предприятияПолное фирменное наименование: Открытое акционерное общество «Бурятмясопром», сокращенное наименование: ОАО «Бурятмясопром».

Открытое акционерное общество «Бурятмясопром» зарегистрировано 12.11.96 г., является правопреемником государственного предприятия «Комбинат мясной Улан-Удэнский», основанного в 1937 году.

Основной вид деятельности:

– переработка мяса;

– производство мясной продукции;

– колбасные изделия;

– консервы;

– полуфабрикаты;

– прочее.

В прочую продукцию входят: костная мука, жир, субпродукты, мясосырье.

Форма собственности – частная. Предприятие является монополистом по производству и сбыту колбасных изделий на внутреннем рынке консервов в Сибири, Забайкалье и на Дальнем Востоке. Поставляет продукцию Министерству Обороны РФ, в Госрезерв РФ, выигрывая конкурсы на размещение Госзаказов.

Географические границы товарного рынка колбасных изделий включают в себя не только внутренний рынок, но и рынок соседних областей Иркутской, Читинской, Красноярской, Амурской, Якутии, Хабаровский край, а также рынок Монголии.

Потенциал отрасли позволяет увеличить сбыт высококачественной продукции, однако ее структура и развитие зависит от изменения рынка продовольствия, государственной таможенно-тарифной политики, создания демпинговых цен на завозную продукцию и пр. факторов.

Производственная структура включает:

– 4 завода (колбасный, консервный, переработки скота, холодильник);

– 12 цехов с законченным технологическим циклом.

Внедрены отдельные технологии на уровне зарубежных аналогов. Проводятся исследования и внедрение безотходных, ресурсосберегающих технологий на зарубежном и отечественном оборудовании.

Производственные мощности предприятия позволяют выпускать в смену 130 тысяч условных банок консервов, 20 тонн колбасных изделий, 100 тонн мяса, более 100 наименований мясной продукции.

Производственные помещения являются собственностью акционерного общества. Площадь земельного участка 31,2 га, площадь производственных помещений 23 га. Предприятие имеет собственное теплоснабжение, водоснабжение и электроснабжение.

Контактная информация:

Место нахождения: 670013, г. Улан – Удэ, улица Пугачева д. 38.

Почтовый адрес: 670013, г. Улан – Удэ, улица Пугачева д. 38.

Тел.: (301–2) 426 – 189 Факс: (301–2) 426 – 165

Адрес страницы в сети «Интернет»: http://burmp.ru.

Адрес электронной почты: root@bmp.buryatia.ru

Идентификационный номер налогоплательщика: 0323044044

Филиалов и представительств не имеет. Поставщики ОАО «Бурятмясопром», на которых приходится не менее 10 процентов всех поставок товарно-материальных ценностей:

1. Производственно-торговая компания «Дорнын говь» (доля которого составляет 40%).

2. Компания «Эс Жи групп» (доля которого составляет 50%).

Импорт в поставках ОАО «Бурятмясопром». занимает 90% часть. Предприятие делает благоприятный прогноз на доступность указанного источника в будущем, так как работает с основным поставщиком импортного мясосырья более 5 лет.

Основная хозяйственная деятельность. ОАО «Бурятмясопром» является крупнейшим производителем мясопродуктов и полуфабрикатов в Сибири. Предприятие выпускает более 150 наименований колбас и деликатесов. Современные технологии позволяют предприятию производить более 15 тонн продукции в сутки.

ОАО «Бурятмясопром» является лидером на рынке мясопродуктов Республики Бурятия с долей 69% в 2009 г. по объему реализации. В 2010 году предприятие намерено довести долю рынка до 75%, а к 2012 г. до 85

2.2 Обеспеченность ресурсами и эффективность их использованияНиже приведена таблица, в которой указывается среднесписочная численность работников (сотрудников) предприятия, а также размер отчислений на заработную плату.

Таблица 1. Обеспеченность ОАО «Бурятмясопром» рабочей силой и ее структура

| № | Показатели | Единица измерения | По годам | ||

| 2007 | 2008 | 2009 | |||

| 1 | ССЧ рабочих | чел. | 1283 | 1055 | 987 |

| 2 | Средняя фактическая продолжительность рабочего дня | час. | 7,853 | 8,780 | 9,201 |

| 3 | Средняя продолжительность рабочего месяца | час. | 225,3 | 236,9 | 245,4 |

| 4 | Доля рабочих в общей численности работающих | % | 89,4 | 89,8 | 92,5 |

| 5 | Фонд заработной платы всего персонала | руб. | 11930312 | 12738417 | 13010100 |

| 6 | Численность персонала | чел. | 1517 | 1584 | 1656 |

| 7 | Численность рабочих основного производства | чел. | 1027 | 1035 | 1040 |

| 8 | Численность рабочих вспомогательного производства | чел. | 254 | 235 | 240 |

| 9 | Численность НТР и служащих | чел. | 185 | 185 | 185 |

| 10 | Количество часов полезного фонда рабочего времени 1 работника | час. | 1296309 | 707715 | 1002183 |

| 11 | Фонд заработной платы производственных подразделений | руб. | 7895412 | 8021547 | 8954214 |

| 12 | Фонд заработной платы служащих организации | руб. | 4034900 | 4716870 | 4055886 |

По данным табл. 1 можно сказать, что продолжительность рабочего дня и месяца неуклонно растет, в то время как общая численность работников остается неизменной и увеличивается только в 2009 г. Также происходит постоянный рост фонда заработной платы предприятия.

Таблица 2. Состав и структура основных средств ОАО «Бурятмясопром», руб.

| № | Показатели | По годам | ||

| 2007 | 2008 | 2009 | ||

| 1 | Среднегодовая стоимость основных производственных фондов | 1259254 | 8254102 | 12024524 |

| 2 | Сумма оборотных средств | 487520 | 3012455 | 5421112 |

| 3 | Амортизационные отчисления | 369874 | 989745 | 1205478 |

| 4 | Общая стоимость капитала | 2014572 | 13254658 | 18987245 |

По табл. 2 можно судить об ежегодном росте основных производственных фондов предприятия и соответственно общей стоимости капитала. Это происходит в связи с ростом цен и инфляцией.

Таблица 3. Динамика изменения отпускных цен на продукцию (работы, услуги): в том числе в сравнении с индексом потребительских цен

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

| Колбасные изделия: | |||

| Объем производства продукции, тонн | 4009 | 4012 | 830 |

| Объем реализации продукции, тонн | 3937 | 4012 | 827 |

| Цена продукции, руб. | 90 | 99 | 114 |

| Объем выручки от реализации продукции, тыс. руб. | 353884 | 399158 | 94381 |

| Консервы: |

|

|

|

| Объем производства продукции, туб. | 30721 | 20117 | 5712 |

| Объем реализации продукции, туб. | 21159 | 24988 | 6780 |

| Цена продукции, руб. | 19 | 19 | 20 |

| Объем выручки от реализации продукции, тыс. руб. | 391865 | 480264 | 137957 |

| Полуфабрикаты: |

|

|

|

| Объем производства продукции, тонн. | 741 | 794 | 173 |

| Объем реализации продукции, тонн | 732 | 807 | 166 |

| Цена продукции, руб. | 53 | 62 | 67 |

| Объем выручки от реализации продукции, тыс. руб. | 38553 | 49912 | 11147 |

| Прочее: |

|

|

|

| Объем производства продукции, тыс. кг. |

|

|

|

| Цена продукции, руб. |

|

|

|

| Объем выручки от реализации продукции, тыс. руб. | 216192 | 80535 | 11352 |

| Общий объем выручки от реализации, тыс. руб. | 1000494 | 1009869 | 254837 |

Исходя из табл. 3 можно сделать вывод, что динамика отпускных цен на продукцию предприятия остается нестабильной, в связи постоянных скачков цен на рынке мясной продукции.

2.3 Финансовые результаты хозяйственной деятельности предприятияТаблица 4. Анализ финансового состояния ОАО «Бурятмясопром», тыс. руб.

| Наименование показателей | 2007 г. | 2008 г. | 2009 г. | Прирост (снижение) 2009–2007 гг. | ||||

| Абсол. | % | Абсол. | % | Абсол. | % | Абсол. | % | |

| Выручка от реализации | 638576 | 100 | 1000494 | 100 | 1072590 | 100 | 72 096 | 7,2 |

| Себестоимость реализованной продукции | 562555 | 88,09 | 926034 | 92,6 | 995076 | 92,8 | 69 042 | 7,4 |

| Коммерческие расходы | 36615 | - | 43448 | - | 51611 | - | 8163 | 1,9 |

| Валовая прибыль | 76021 | 11,9 | 74460 | 7,4 | 77514 | 7,2 | 3054 | 4,1 |

| Результат от основной деятельности | 39406 | - | 31012 | - | 25902 | - | -5110 | -16,4 |

| Прибыль до налогообложения | 6216 | - | 9127 | - | 10864 | - | 1 594 | 17,2 |

| Налог на прибыль | 1234 | - | 2 741 | - | 3412 | - | 671 | 24,5 |

| Прибыль после налогообложения | 4982 | - | 5 057 | - | 6468 | - | 1 411 | 27,9 |

Выручка от реализации в 2009 г. увеличилась на 72096 тыс. руб. (7,2%). Основная деятельность предприятия была прибыльной. Себестоимость реализованной продукции увеличилась на 69042 тыс. руб. (7,4%), темп изменения себестоимости (7,4%) реализованной продукции опережал темп изменения выручки (7,2%). Следовательно, предприятие можно считать прибыльным, т. к. выручка от реализации ежегодно растет.

Валовая прибыль предприятия за анализируемый период увеличилась на 3054 тыс. руб. или (4,1%) несмотря на значительные коммерческие расходы в сумме 51611 тыс. руб. и снижение эффективности, связанной с опережающим ростом затрат по сравнению с ростом цен на реализацию продукции, услуг.

В структуре совокупных доходов, полученных от осуществления всех видов деятельности в 2009 г., наибольший удельный вес приходился на доходы от основной деятельности. В целом от осуществления всех видов деятельности получена чистая прибыль 6068 тыс. руб.

Таблица 5. Показатели финансово-экономической деятельности, (тыс. руб.)

| Наименование показателя | 2007 г. | 2008 г. | 2009 г. |

| Стоимость чистых активов, тыс. руб. | 107852 | 134686 | 122 334 |

| Отношение суммы привлеченных средств к капиталу и резервам, % | 1216 | 1341 | 1567 |

| Отношение суммы краткосрочных пассивов к капиталу и резервам, % | 699 | 995 | 1216 |

| Покрытие платежей по обслуживанию долгов | 4,7 | 30,8 | 29 |

| Уровень просроченной задолженности, % | 0 | 0 | 0 |

| Оборачиваемость чистых активов, раз | 11 | 13 | 1 |

| Оборачиваемость кредиторской задолженности, раз | 2 | 2 | 0 |

| Оборачиваемость дебиторской задолженности, раз | 2 | 1 | 534 373 |

| Доля налога на прибыль в прибыли до налогообложения, % | 15 | 35 | 16 |

Из динамики приведенных показателей видно, что за анализируемый период наблюдается устойчивый рост стоимости чистых активов. Показатели «Отношения суммы привлеченных средств к капиталу и резервам» и «Отношения суммы краткосрочных обязательств к капиталу и резервам» характеризуют степень зависимости предприятия от заемных средств. Допустимый уровень зависимости определяется условиями работы каждого предприятия и, в первую очередь, скоростью оборота оборотных средств. За три года происходит увеличение. Показатель уровня просроченной кредиторской задолженности, за 3 года составил 0 рублей, что говорит о «здоровом» состоянии предприятия и погашении своих обязательств без значительных задержек. Оборачиваемость кредиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятию. За рассматриваемые периоды прослеживается снижение этого коэффициента. Коэффициент оборачиваемости дебиторской задолженности показывает расширение или снижение коммерческого кредита, предоставляемого предприятием. В 2009 г. наблюдается снижение этого коэффициента, что свидетельствует об увеличении объема предоставляемого кредита в этот период. Доля налога на прибыль в балансовой прибыли от установленной законодательством ставки налога на прибыль в 2008 г. увеличивается, а к 2009 г. снижается.

3. Статистический анализ производительности и оплаты труда 3.1 Статистическое изучение производительности труда на ОАО «Бурятмясопром»

В данной главе представлены показатели производительности труда на ОАО «Бурятмясопром», а также показатели динамики производительности. Кроме того представлена однофакторная регрессионная модель зависимости выработки от разряда рабочих, а также представлен факторный анализ.

Продукция, выпускаемая данным предприятием является разнородной. Индексы производительности труда, вычисленные сопоставлением прямых показателей уровня производительности представляют собой цепные темпы роста.

Таблица 6. Показатели производительности труда ОАО «Бурятмясопром»

| № | Показатель | Единица измерения | По годам | ||

| 2007 | 2008 | 2009 | |||

| 1 | Производительность | руб./чел. | 1,038 | 1,064 | 1,132 |

| 2 | Физическая производительность труда | т/(ч/ч) | 0,004 | 0,006 | 0,008 |

| 3 | Стоимостная производительность труда | руб. | 45,6 | 51,4 | 52,9 |

| 4 | Производительность труда | руб. | 1,65 | 3,09 | 6,2 |

Таблица 7. Показатели динамики производительности труда ОАО «Бурятмясопром»

| № | Абсолютный прирост | Темп роста, % | Темп прироста, % | |||

| 2007–2008 гг. | 2008–2009 гг. | 2008–2007 гг. | 2009–2008 гг. | 2008–2007 гг. | 2009–2008 гг. | |

| 1 | 0,026 | 0,068 | 1,025 | 1,063 | 0,025 | 0,063 |

| 2 | 0,002 | 0,002 | 1,5 | 1,333 | 0,5 | 0,333 |

| 3 | 5,8 | 1,5 | 1,127 | 1,029 | 0,127 | 0,029 |

| 4 | 1,44 | 3,11 | 1,872 | 2,006 | 0,872 | 1,006 |

Таблица 8. Показатели динамики производительности труда, в %

| № | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | |||

| 2007–2008 гг. | 2008–2009 гг. | 2008–2007 гг. | 2009–2008 гг. | 2008–2007 гг. | 2009–2008 гг. | |

| 1 | -0,936 | -0,868 | 0,532 | 0,566 | -0,468 | -0,434 |

| 2 | -1,994 | -1,992 | 0,003 | 0,004 | -0,997 | -0,996 |

| 3 | 49,4 | 50,9 | 25,7 | 26,45 | 24,7 | 25,45 |

| 4 | 1,09 | 4,2 | 1,545 | 3,1 | 0,545 | 2,1 |

В совокупности производительность труда постоянно увеличивается, причем значительный рост наблюдался в 2009 г. по сравнению с 2007–2008 гг. Но физическая производительность труда в 2009 г. снизилась по сравнению с 2008 г., но если сравнивать с 2007 г., то наблюдается рост (примерно на 0,1% ежегодно). Та же ситуация и со стоимостной производительностью. Наиболее динамично увеличивается прибыльная производительность труда. Это связано с постоянно увеличивающимися объемами производства и реализации продукции.

Таблица 9. Выработка продукции в единицу затраченного рабочего времени

| № | Показатель | Единица измерения | По годам | ||

| 2007 | 2008 | 2009 | |||

| 1 | Средняя часовая выработка | руб./(ч/ч) | 59,8 | 96,9 | 116,9 |

| 2 | Средняя дневная выработка | руб./(ч/дн) | 475,1 | 757,9 | 1441,6 |

| 3 | Средняя месячная выработка | руб./ССЧ | 107037,2 | 156852,1 | 172115 |

| 4 | Средняя месячная выработка в расчете на 1-го СС рабочего | руб./ССЧ рабочих | 112547,9 | 187254,7 | 198887,5 |

| 5 | Трудоемкость | (ч/ч)/руб. | 0,017 | 0,010 | 0,009 |

Анализируя табл. 9 можно сделать вывод, что трудоемкость труда ежегодно снижается, что можно объяснить тем, что условия и методы труда на предприятии постоянно совершенствуются.

Таблица 10. Показатели динамики выработки, цепные

| № | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | |||

| 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | |

| 1 | 37,1 | 20 | 1,62 | 1,206 | 0,62 | 0,206 |

| 2 | 282,8 | 683,7 | 1,595 | 1,902 | 0,595 | 0,902 |

| 3 | 49814,9 | 15262,9 | 1,465 | 1,097 | 0,465 | 0,097 |

| 4 | 74706,8 | 11632,8 | 1,663 | 1,062 | 0,663 | 0,062 |

| 5 | -0,007 | -0,001 | 0,588 | 0,9 | -0,411 | -0,1 |

Таблица 11. Показатели динамики выработки, базисные

| № | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | |||

| 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | |

| 1 | 35 | 55 | 1,565 | 1,888 | 0,565 | 0,888 |

| 2 | 696 | 1379,7 | 12,24 | 23,28 | 11,24 | 22,28 |

| 3 | 156790,2 | 172053,1 | 2533,96 | 2780,5 | 2532,96 | 2779,5 |

| 4 | 187192,8 | 198825,6 | 3025,1 | 3213 | 3024,1 | 3212 |

| 5 | -61,89 | -61,891 | 0,0002 | 0,0003 | -0,999 | -0,999 |

В 2009 г. наблюдался спад средней часовой выработки по сравнению с предыдущим годом (примерно на 40%). Следственно наблюдался спад среднемесячной выработки, но среднедневная выработка наоборот увеличилась, возможно, это связано с уменьшением количества дней работы. Но по сравнению с базисным годом, рост очевиден. Кроме того снижалась трудоемкость при цепном определении, а по сравнению с базисным показателем, она даже немного увеличилась.

Таблица 12. Условные показатели производительности ОАО «Бурятмясопром»

| № | Показатель | По годам | ||

| 2007 | 2008 | 2009 | ||

| 1 | Условно-натуральная выработка | 1,059 | 1,181 | 1,234 |

| 2 | Условно-трудовая выработка | 0,26 | 0,39 | 0,536 |

| 3 | Условно-стоимостная выработка | 3283,2 | 4163,4 | 4126,2 |

| 4 | Ценностная выработка | 3328,8 | 4060,6 | 4232 |

Таблица 13. Показатели динамики условной производительности труда, цепные

| № | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | |||

| 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | |

| 1 | 0,122 | 0,053 | 1,115 | 1,044 | 0,115 | 0,044 |

| 2 | 0,13 | 0,146 | 1,5 | 1,37 | 0,5 | 0,37 |

| 3 | 880,2 | -37,2 | 1,26 | 0,99 | 0,26 | -0,008 |

| 4 | 731,8 | 171,4 | 1,219 | 1,042 | 0,219 | 0,042 |

Таблица 14. Показатели динамики условной производительности труда, базисные

| № | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | |||

| 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | |

| 1 | 0,035 | 0,088 | 1,03 | 1,07 | 0,03 | 0,076 |

| 2 | -0,756 | -0,61 | 0,34 | 0,467 | -0,65 | -0,53 |

| 3 | 4162,254 | 4125,054 | 3632,98 | 3600,5 | 3631,98 | 3599,5 |

| 4 | 4059,454 | 4230,854 | 3543,28 | 3692,8 | 3542,28 | 3691,84 |

Условно-натуральная выработка по сравнению с предшествующим годом (2008 г.) заметно снизилась, но по сравнению с базисным годом – выросла. Аналогично и для условно-трудовой выработки. Но заметно снизились и при цепной и при базисной оценке условно-стоимостная и ценностная выработка.

Теперь произведем расчет других показателей эффективности работы, которые также имеют непосредственную связь с производительностью труда и оказывают на нее влияние.

Таблица 15. Показатели эффективности работы ОАО «Бурятмясопром»

| № | Показатель | Единица измерения | По годам | ||

| 2007 | 2008 | 2009 | |||

| 1 | Рентабельность | руб. | 1,038 | 1,064 | 1,132 |

| 2 | Рентабельность (на основе балансовой прибыли) | руб. | 2,473 | 0,749 | 1,046 |

| 3 | Производительность общих доходов | руб. | 0,997 | 0,975 | 1,021 |

| 4 | Общая отдача на капитал | руб. | 2,544 | 0,987 | 1,112 |

| 5 | Прибыльность объема реализации | руб. | 0,029 | 0,043 | 0,077 |

| 6 | Коэффициент реализации | 0,965 | 0,954 | 0,998 | |

| 7 | Коэффициент доли труда | 0,715 | 0,8 | 0,777 | |

| 8 | Действительный трудовой доход | руб. | 1042,9 | 1522,6 | 1651,2 |

Таблица 16. Показатели динамики эффективности работы, цепные

| № | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | |||

| 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | |

| 1 | 0,026 | 0,068 | 1,025 | 1,06 | 0,025 | 0,06 |

| 2 | -1,724 | 0,297 | 0,302 | 1,396 | -0,697 | 0,396 |

| 3 | -0,022 | 0,046 | 0,97 | 1,047 | -0,02 | 0,047 |

| 4 | -1,557 | 0,125 | 0,387 | 1,126 | -0,61 | 0,126 |

| 5 | 0,014 | 0,034 | 1,48 | 1,79 | 0,48 | 0,79 |

| 6 | -0,011 | 0,044 | 0,988 | 1,046 | -0,011 | 0,046 |

| 7 | 0,085 | -0,023 | 1,118 | 0,97 | 0,118 | -0,028 |

| 8 | 479,7 | 128,6 | 1,459 | 1,084 | 0,459 | 0,084 |

Таблица 17. Показатели динамики эффективности работы, базисные

| № | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | |||

| 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | |

| 1 | 0,026 | 0,094 | 1,025 | 1,09 | 0,025 | 0,09 |

| 2 | -0,289 | 0,008 | 0,721 | 1,007 | -0,278 | 0,007 |

| 3 | -0,063 | -0,017 | 0,939 | 0,98 | -0,06 | -0,0163 |

| 4 | -0,051 | 0,074 | 0,95 | 1,07 | -0,049 | 0,0712 |

| 5 | -0,995 | -0,961 | 0,041 | 0,07 | -0,958 | -0,925 |

| 6 | -0,084 | -0,04 | 0,919 | 0,961 | -0,08 | -0,038 |

| 7 | -0,238 | -0,261 | 0,77 | 0,748 | -0,229 | -0,2514 |

| 8 | 1521,562 | 1650,162 | 1466,8 | 1590,7 | 1465,85 | 1589,75 |

Рентабельность производства крайне не постоянна. Определенная по объему производства и затратам, она увеличивается, а если вычислить по балансовой прибыли, то здесь – существенное снижение. В 2008 г. было значительное снижение производительности доходов, но в 2009 г. был достигнут заметный рост (примерно на 70%). В виду взаимосвязанности доходов и отчислений на капитал, общая отдача на капитал прошла те же этапы. Прибыльность объема реализации незначительно, но стабильно увеличивается, как и коэффициент реализации. Доля труда в образовании добавленной стоимости в 2009 г. снизилась, но по сравнению с базисным показателем значительно выросла. Аналогична ситуация и с действительным трудовым доходом. Необходимо определить значение труда в образовании добавленной стоимости. Если быть точнее – роль величины добавленной стоимости в производительности труда.

Таблица 18. Определение величины производительности труда ОАО «Бурятмясопром»

| № | Показатель | По годам | ||

| 2007 | 2008 | 2009 | ||

| 1 | Число отработанных часов | 1,84 | 2,35 | 2,84 |

| 2 | Количество работающих | 2778,7 | 3132,1 | 3566,6 |

| 3 | Фонд заработной платы с начислениями | 0,36 | 0,32 | 0,32 |

| 4 | Число рабочих ОП | 4104 | 4886,5 | 5021,9 |

| 5 | Число рабочих ВП | 16596 | 17113 | 22048,4 |

| 6 | Число НТР и служащих | 22785,7 | 28122,8 | 30316,6 |

| 7 | Фонд заработной платы ПП | 0,53 | 0,5 | 0,46 |

| 8 | Фонд заработной платы служащих | 1,05 | 0,85 | 1,02 |

Таблица 19. Показатели динамики производительности труда, цепные

| № | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | |||

| 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | |

| 1 | 0,51 | 0,49 | 1,277 | 1,208 | 0,277 | 0,208 |

| 2 | 353,4 | 434,5 | 1,127 | 1,138 | 0,127 | 0,138 |

| 3 | -0,04 | 0 | 0,88 | 1 | -0,111 | 0 |

| 4 | 782,5 | 135,4 | 1,19 | 1,027 | 0,19 | 0,027 |

| 5 | 517 | 4935,4 | 1,031 | 1,288 | 0,031 | 0,288 |

| 6 | 5337,1 | 2193,8 | 1,234 | 1,078 | 0,234 | 0,078 |

| 7 | -0,03 | -0,04 | 0,943 | 0,92 | -0,056 | -0,08 |

| 8 | -0,2 | 0,17 | 0,809 | 1,2 | -0,19 | 0,2 |

Таблица 20. Показатели динамики производительности труда, базисные

| № | Абсолютный прирост, тыс. руб. | Темп роста, % | Темп прироста, % | |||

| 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | 2007–2008 гг. | 2008–2009 гг. | |

| 1 | 0,42 | 0,91 | 1,217 | 1,47 | 0,217 | 0,471 |

| 2 | 3130,17 | 3564,67 | 1622,85 | 1847,97 | 1621,85 | 1846,97 |

| 3 | -1,61 | -1,61 | 0,165 | 0,165 | -0,834 | -0,834 |

| 4 | 4884,57 | 5019,97 | 2531,86 | 2602,02 | 2530,86 | 2601 |

| 5 | 17111,07 | 22046,47 | 8866,83 | 11424 | 8865,83 | 11423 |

| 6 | 28120,87 | 30314,67 | 14571,4 | 15708 | 14570,4 | 15707 |

| 7 | -1,43 | -1,47 | 0,259 | 0,238 | -0,74 | -0,761 |

| 8 | -1,08 | -0,91 | 0,4 | 0,528 | -0,559 | -0,47 |

Если рассмотреть данные показатели в совокупности, то можно сделать вполне обоснованный вывод о том, что производительность труда на ОАО «Бурятмясопром» увеличивается, хоть и не столь прогрессивными методами.

Теперь проведем корреляционный анализ. Задача корреляционного анализа заключается в количественной оценке степени тесноты и направления связи между производительностью труда (выработкой) (У) и таким фактором, как разряд рабочих (Х).

Таблица 21. Часовая выработка и разряд рабочих ОАО «Бурятмясопром»

| Показатель | Рабочие | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Часовая выработка, У | 61 | 74 | 78 | 92 | 77 | 92 | 57 | 67 | 107 | 125 |

| Разряд рабочих, Х | 4 | 4 | 3 | 4 | 3 | 4 | 2 | 2 | 5 | 5 |

В табл. 21 взято за основу 10 человек, т. к. этот показатель дает общую картину выработки на предприятии. По данным табл. вычисляется линейный коэффициент корреляции

r =  =

= ![]() = 0,9137, (9)

= 0,9137, (9)

Где – УХ = ![]() =

=![]() = 302,7; У =

= 302,7; У =![]() =

= ![]() = 83; Х =

= 83; Х =![]() =

= ![]() = 3,4;

= 3,4;

sу=![]() =

=![]() =20,1494;

=20,1494;

sх=![]() =

=![]() =1,1135; У2 =

=1,1135; У2 =![]() =

=![]() = 7295; Х2

= 7295; Х2

=![]() =

= ![]() = 12,8, N – кол-во наблюдений = 10.

= 12,8, N – кол-во наблюдений = 10.

Таблица 22. Исходные данные и промежуточные расчеты для определения линейного коэффициента корреляции

| Часовая выработка руб. (У) | Тарифный разряд (Х) | У2 | Х2 | УХ |

| 61 | 2 | 3721 | 4 | 122 |

| 74 | 4 | 5476 | 16 | 296 |

| 78 | 3 | 6084 | 9 | 234 |

| 92 | 4 | 8464 | 16 | 368 |

| 77 | 3 | 5929 | 9 | 231 |

| 92 | 4 | 8464 | 16 | 368 |

| 57 | 2 | 3249 | 4 | 114 |

| 67 | 2 | 4489 | 4 | 134 |

| 107 | 5 | 11449 | 25 | 535 |

| 125 | 5 | 15625 | 25 | 625 |

Для рассматриваемого примера линейный коэффициент корреляции равен 0,9137.

Наличие зависимости между результативным признаком и фактором в однофакторной регрессионной модели линейной формы выражается уравнением регрессии

У = а0 + а1Х (10)

Где – У – результативный признак;

– Х – факторный признак;

– а0 – свободный член регрессионного уравнения;

– а1 – коэффициент регрессии, показывающий, как изменяется У, если Х увеличится на единицу своего натурального выражения. При отыскании параметров а0 и а1 должно выполнятся условие:

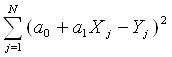

![]() = min (11)

= min (11)

Где –![]() – сумма квадратов отклонений Уj от Уj (j = 1,…, N), Уj и Уj – соответственно расчетное и фактическое значение Уj.

– сумма квадратов отклонений Уj от Уj (j = 1,…, N), Уj и Уj – соответственно расчетное и фактическое значение Уj.

Тогда

= min (12)

= min (12)

= min (13)

= min (13)

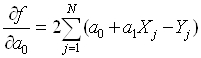

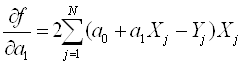

Определим частные производные:

;

;  (14)

(14)

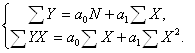

Исходя из частных производных, составляется система нормальных уравнений:

(15)

(15)

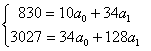

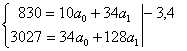

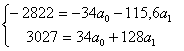

Система нормальных уравнений для рассматриваемого примера имеет вид:

Определим параметры а0 и а1 с помощью метода последовательного исключения неизвестных (метода Гаусса). Для исключения из системы нормальных уравнений параметра а0 мы первое уравнение умножим на коэффициент при а0 во втором уравнении с противоположным знаком, второе уравнение – на коэффициент при а0 первого уравнения:

![]() =>

=> ![]()

N∑YX – ∑Y∑X = a1(N∑X2 – (∑X)2

a1 = ![]() , a0 =

, a0 =  ,

,

=>

=>

205 = 12,4 a1, => a1 = 16,532; a0 = ![]() = 26,790

= 26,790

Регрессионная модель линейной формы, характеризующая зависимость часовой выработки рабочего от тарифного разряда, имеет вид У = 26,790 + 16,532 Х.

Таблица 23. Данные о распределении рабочих ОАО «Бурятмясопром» по разрядам

| Разряд (хi) | Число рабочих (fi) | xifi | xi – х | |xi – х| | |xi – х|2 | |xi – х| fi | |xi – х|2 fi |

| 2 | 2 | 4 | -1,6 | 1,6 | 2,56 | 3,2 | 5,12 |

| 3 | 2 | 6 | -0,6 | 0,6 | 0,36 | 1,2 | 0,72 |

| 4 | 4 | 16 | 0,4 | 0,4 | 0,16 | 1,6 | 0,64 |

| 5 | 2 | 10 | 1,4 | 1,4 | 1,96 | 2,8 | 3,92 |

| Итого | 10 | 36 | 8,8 | 10,4 |

х =  = 36/10 = 3,6;

= 36/10 = 3,6;

Дисперсия s2 =  = 10,4/10 = 1,04 – характеризует вариацию признака по совокупности,

= 10,4/10 = 1,04 – характеризует вариацию признака по совокупности,

Среднее квадратическое отклонение = ![]() =

= ![]() = 1,02,

= 1,02,

Коэффициент вариации = ![]() х 100% = 28,3% – данная совокупность однородна. Теперь вычислим аналитические индексы. Данные индексы помогают определить изменения средней производительности труда по 2-м (и возможно более) предприятиям.

х 100% = 28,3% – данная совокупность однородна. Теперь вычислим аналитические индексы. Данные индексы помогают определить изменения средней производительности труда по 2-м (и возможно более) предприятиям.

Таблица 24. Выпуск продукции, затраты труда и часовая выработка на 2-х предприятиях за 2 года

| Предприятие | Выпуск продукции, тонн | Затраты труда, чел.-час | Часовая выработка | Условный выпуск продукции за отчетное время по прошлогодней выработке, тонн W0T1 | |||

| 2008 г. q0 | 2009 г. q1 | 2008 г. T0 | 2009 г. T1 | 2008 г. W0 | 2009 г. W1 | ||

| БМП | 10988 | 11130 | 1707715 | 1452183 | 0,006 | 0,008 | 8713 |

| ИМК | 15247 | 16587 | 1698745 | 1425789 | 0,009 | 0,012 | 12832 |

| Итого: | 26235 | 27717 | 3406460 | 2877972 | 0,008 | 0,01 | 21545 |

IW перемен. сост = W1: W0 = 0,01 / 0,008 = 1,25, т.е. часовая выработка на двух предприятиях повысилась на 25%.

IW пост. сост. = W1: Wуслов = 0,01 / (21545 / 2877972) = 1,34 – выработка на предприятиях повысилась на 34%.

IW стр. сдв = Wуслов: W0 = 0.0075 / 0.008 = 0.94 – наблюдается снижение в общих трудовых затратах доли предприятия ИМК на 6%.

И наконец, факторный анализ.

Таблица 25. Влияние использования рабочего времени на производительность труда

| № | Показатель | По годам | |||||

| 2007 | 2008 | 2009 | |||||

| Абсол-е | Относ-е | Абсол-е | Относ-е | Абсол-е | Относ-е | ||

| 1 | Влияние изменения доли рабочих ∆Wd | 88,7 | 1,01 | 57,5 | 1,005 | -264,6 | 0,986 |

| 2 | Продолжительность рабочего месяца ∆Wс | 3963,5 | 1,45 | -843,41 | 0,93 | -9340,6 | 0,48 |

| 3 | Изменение ПРД ∆Wb | -168,5 | 0,99 | -105,84 | 0,99 | 1584,2 | 1,18 |

| 4 | Среднечасовой уровень производительности труда ∆Wа | 12602,7 | 0,97 | 6998,3 | 1,62 | 2117,2 | 1,21 |

Для абсолютных значений:

∆W1 = ∆Wа + ∆Wb + ∆Wc+ ∆Wd (16)

∆W1 = 16186,4; ∆W2 = 6106,6; ∆W3 = -5903,8.

Для относительных значений составляется мультипликативное уравнение связи:

IW = W1 / W0 = IW x IW x IW x IW. (17)

IW = 1,4; IW = 1,5; IW = 0,68.

Полученные индексы характеризуют динамику производительности труда. Т.е. мы видим, что с 2007 по 2008 гг. наблюдался рост производительности труда, а в 2009 г., по сравнению с 2008 г. производительность труда уменьшилась практически вдвое. В числовом выражении производительность уменьшилась на 5903,8 единиц.

3.2 Статистическая оценка и прогнозирование состояния рынка мясопродуктовРынок мясных продуктов является одним из крупнейших рынков продовольственных товаров. Наметилась тенденция роста потребления мясной продукции на душу населения (в 2007 г. потребление составило 39 кг., в 2008 г. – 41,2 кг., в 2009 г. – 45 кг.).

Согласно прогнозам правительства, в ближайшие годы предполагается рост доходов населения. Таким образом, наиболее обоснованным прогнозом будет умеренный рост потребления мясопродуктов, при этом прогнозируется, что потребление колбасных изделий и полуфабрикатов будет расти более высокими темпами, нежели потребление мяса, т. к. усиливается тенденция изменения структуры потребления в сторону продуктов быстрого приготовления или уже готовой к употреблению продукции. Угрозой для развития отрасли являются возможный дефицит сырья, повышение затрат на доставку и хранение сырья (в связи с ростом цен на энергоносители).

ОАО «Бурятмясопром» работает над расширением товарного ассортимента, позволяющего полнее удовлетворять возникающие запросы покупателей, заполняя товарные ниши на рынке Республики Бурятия и соответственно наращивая объемы производства и продаж.

В 2007–2008 гг. было разработано и включено в ассортиментный перечень: 14 наименований полуфабрикатов, 11 наименований колбасной и деликатесной продукции, 13 наименований мясных и мясорастительных консервов. Товарооборот по новым наименованиям составил 23% от общего товарооборота ОАО «Бурятмясопром».

Основная концепция маркетинговой политики Общества вбирает в себя несколько подходов, их можно определить следующим образом:

– производственная концепция – направленная на достижение эффективности производства, снижение издержек стоимости и массовое распределение производимой продукции;

– товарная – концентрация сил на производстве высококачественной продукции, и ее постоянном совершенствовании, с учетом мнения конечного потребителя;

– ориентация на продажи – достижение максимальной эффективности системы сбыта (четкое определение целевого рынка, рекламная поддержка продукции, изучение потребителей, интенсивное продвижение продукции на рынке).

Координация всех производственных цехов и отделов предприятия направлена на интересы потребителей и позволяет ежегодно наращивать объемы и качество продаж. Стратегическое планирование является одним из основных инструментов маркетинговой политики ОАО «Бурятмясопром». Оно позволяет: повышать контролируемые доли рынка мясопродуктов, предвидеть требования потребителей, налаживать выпуск наиболее качественной продукции, конкурировать по ценам и поддерживать репутацию ОАО «Бурятмясопром», как надежного поставщика качественной продукции.

Основными целями стратегического развития ОАО «Бурятмясопром» являются:

– улучшение качества продукции, увеличение сроков ее хранения;

– уменьшение себестоимости продукции за счет снижения издержек производства;

– увеличение доли продукции ОАО «Бурятмясопром» не только на местном, но и на региональном уровне;

– расширение географии сбыта;

– улучшение имиджевого восприятия продукции ОАО «Бурятмясопром», завоевание и удержание доверия конечного потребителя.

Ниже выявлена основная тенденция развития производительности труда в ОАО «Бурятмясопром».

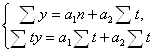

Таблица 26. Расчет параметров уравнения прямой

| Года | Производительность, тыс. руб., у | t | t2 | ty | yt |

| 2005 г. | 554,6 | -2 | 4 | -1109,2 | 597,78 |

| 2006 г. | 596,05 | -1 | 1 | -596,05 | 658,325 |

| 2007 г. | 780 | 0 | 0 | 0 | 718,87 |

| 2008 г. | 1016,7 | 1 | 1 | 1016,7 | 779,415 |

| 2009 г. | 647 | 2 | 4 | 1294 | 839,96 |

| ∑ | 3594,35 | 0 | 10 | 605,45 | 3594,35 |

| 2010 г. | 3 | 9 | 900,505 |

уt=a1+a2*t

a1=?

a2=?![]()

=>

=> =>

=>

a1=![]()

a2=![]()

yt= 718,87+605,545*t

yt1=718,87+605,545*(-2)= 597,78

yt2=718,87+605,545*(-1)= 658,325

yt3=718,87+605,545*0=718,87

yt4=718,87+605,545*1=779,415

yt5=718,87+605,545*2=839,96

Прогноз на 2010 год:

yt6=718,87+605,545*3=900,505

При оценке тенденции развития производительности труда я использовала показатель: отношение валовой продукции в денежной оценке к числу среднегодовых работников:

Пт=![]() (18)

(18)

За 5 лет на предприятии производительность труда повысилась. В 2005 г. она равнялась 554,6 тыс. руб., в 2006 г. – 596,05 тыс. руб., в 2007 г. – 780 тыс. руб., в 2008 г. – 1016,7 тыс. руб. и в 2009 г. – 647 тыс. руб. Это связано с тем, что на предприятии ОАО «Бурятмясопром» за 5 лет численность работников увеличилась и объем выпускаемой продукции тоже. Так в 2008 г. по сравнению с 2009 г., в котором ССЧ работников составила 735 чел., количество ССЧ работников равняется 1055 человек. А объем выпускаемой продукции за 5 лет увеличился на 664958 тыс. руб.

3.3 Анализ состава, структуры и динамики фонда оплаты труда

Источниками информации для анализа состава и структуры ФЗП являются следующие документы: отчет по труду (ф. №1-т (годовая)); пояснительная записка; свод по заработной плате.

Свод по заработной плате на ОАО «Бурятмясопром» ведется в бухгалтерии предприятия и представляет собой совокупность ведомостей за каждый месяц отчетного года, объединенных согласно временному периоду. Каждая ведомость содержит месячные суммы выплат всем работникам по каждому шифру (шифр – цифровое обозначение всех выплат, причитающихся работнику). Ведомость свода содержит цифровое обозначение счетов напротив каждого шифра, то есть, сформирована в виде журнала-ордера. Обобщение сумм свода за каждый месяц года в течение отчетного периода осуществляет отдел кадров в сводный журнал и на основании свода составляет отчет (ф. №1-т (годовая)).

Для анализа состава и структуры ФЗП и его динамики использованы данные в сопоставимых ценах по ФЗП за 2008–2009 гг. Документами, на основании которых заполняется табл. 27, являются отчеты 1-Труд за 2008–2009 гг. и своды по заработной плате за те же периоды. Данные по ФЗП обозначенных периодов сводятся в аналитическую таблицу.

Таблица 27. Анализ состава, структуры и динамики ФЗП

| Показатель | 2008 г. | 2009 г. | Изменен уд. веса, % | Факт темп роста к 2008 году, % | ||

| Абсолютная сумма, тыс. руб. | % к итогу | Абсолютная сумма, тыс. руб. | % к итогу | |||

| 1. Расходы на оплату труда в составе себестоимости (затрат на производство) | 2128412 | 99,289 | 2711957 | 99,648 | 0,358 | 127,417 |

| 2. Выплаты за счет прибыли, остающейся в распоряжении предприятия | 15220 | 0,71 | 9584 | 0,352 | -0,358 | 62,97 |

| Итого ФЗП | 2143632 | 100 | 2721541 | 100 | 0 | 126,96 |

Для анализа динамики ФЗП также определяется темп изменения ФЗП:

Тизм(%)=ФЗП2009/ФЗП2008*100,

Тизм(%)=ФЗП2009/ФЗП2008*100=2721541/2143632*100=126,96%,

и относительное изменение ФЗП (прирост или снижение):

∆ФЗПотн(%)=∆ФЗПабс/∆ФЗП2008,

либо

∆ФЗПотн(%)=Тизм(%) – 100,

∆ФЗПотн(%)=Тизм(%) – 100=126,96–100=26,96%.

На основании данных, приведенных в таблице 27, можно сделать вывод, что в 2009 г. структура ФЗП предприятия была на 99,648% представлена расходами на оплату труда в составе себестоимости и на 0,352% выплатами за счет прибыли, остающейся в распоряжении предприятия. Ситуация в 2008 г. была аналогичной. Имело место незначительное отклонение в удельном весе расходов на оплату труда в составе себестоимости – на 0,358% пункта и, соответственно, по выплатам за счет прибыли – на (-0,358)% пункта по сравнению с 2009 годом. Значительный удельный вес в составе средств, направляемых на потребление, в 2008–2009 гг. занимала та их часть, которая включается в себестоимость и возмещается в выручке за реализованную продукцию (99,281% и 99,648%).

Анализ фактических темпов роста статей ФЗП отражает увеличение расходов на оплату труда в составе себестоимости на 583545 т.р. или 27,417%. Значительное уменьшение фактического темпа роста связано с уменьшением выплат за счет прибыли в 2009 г., по сравнению с 2008 г., на 37,03% (100–62,97).

В целом, по предприятию произошло увеличение суммы средств, направляемых на потребление (ФЗП), на 26,96%, что в абсолютной сумме составило 577909 т.р. Уменьшение выплат за счет прибыли в 1,6 раза связано с тем, что в организации в 2009 г. прибыль, остающаяся в распоряжении предприятия, составляла 110873 т.р., а в 2008 г. – 125143 т.р., то есть произошло уменьшение показателя на 12,87%. Положительным для предприятия является тот факт, что возросла сумма ФЗП в абсолютном выражении и фактический темп роста данного показателя. В определенной степени негативным моментом явилось и уменьшение выплат за счет прибыли на 37% (100–62,97), поскольку снижение фактического темпа роста связано с наличием убытка по результатам хозяйственной деятельности предприятия в анализируемый период.

Политика предприятия ОАО «Бурятмясопром» в области заработной платы в 2008–2009 гг. характеризовалась увеличением ФЗП в 1,3 раза. Данное изменение можно считать положительным моментом в условиях хозяйствования данного субъекта.

Анализ использования трудовых ресурсов организации, уровня производительности труда, необходимо рассматривать в тесной связи с оплатой труда. С ростом производительности труда создаются реальные предпосылки для повышения уровня его оплаты. При этом средства на оплату труда нужно использовать таким образом, чтобы темпы роста производительности труда обгоняли темпы роста его оплаты.

Для проведения анализа использования средств, направляемых на потребление необходимо рассчитать плановый фонд заработной платы 2009 года. Данные планового фонда заработной платы на 2009 г. будут использоваться при анализе постоянной и переменной части фонда заработной платы, а также при анализе расходов на оплату труда в составе себестоимости продукции. Плановый фонд на 2009 г. рассчитывается в абсолютном выражении по каждому виду оплат, исходя из суммы ФЗП 2008 г., без учета оплат за время вынужденных простоев (шифр 010), оплаты сверхурочных (шифр 035), оплат за работу в выходные и праздничные дни, так как эти виды работ сопряжены с невыполнением плана в течение рабочей недели (шифр 040).

Общая сумма ФЗП на 2009 г. по плану в абсолютном выражении рассчитывается исходя из средней заработной платы, планируемой на год. На основании отношения планового ФЗП на 2009 г. и суммы ФЗП за 2008 г. определяется коэффициент и, с его помощью ФЗП плановый 2009 г. распределяется по всем видам оплат, за исключением выше указанных. При расчете используются данные сводов заработной платы 2008–2009 гг. Далее каждый вид выплат умножается на полученный коэффициент. Распределенная сумма по видам оплат приведена в табл. 28.

Таблица 28. Распределение планового ФЗП 2009 г., тыс. руб.

| Шифр | Название шифра | Сумма |

| А | 1 | 2 |

| 000 | Зарплата ПТУ | 1984 |

| 001 | Премия из фонда начальника повременщикам | 7959 |

| 002 | Премия за выполнение особо важных заданий | 5343 |

| 004 | Сдельная оплата труда | 39978 |

| 005 | Повременная оплата труда | 19651 |

| 006 | Сдельно-премиальная система оплаты труда | 1069986 |

| 007 | Единовременные вознаграждения за выслугу лет | 164319 |

| 008 | Повременно-премиальная система оплаты труда | 332490 |

| 009 | Оплата отпусков | 244169 |

| 010 | Оплата за время вынужденного простоя | - |

| 011 | Доплата неосвобожденным бригадирам | 6071 |

| 012 | Доплата за работу в ночное время | 38776 |

| 014 | Доплата за разъездной характер работ | 4053 |

| 015 | Оплата гособязанностей | 845 |

| 017 | Оплата учебных отпусков | 963 |

| 018 | Доплата к заработной плате мастеров | 5458 |

| 021 | Доплата за раздачу денег | 3416 |

| 023 | Премия из фонда начальника сдельщикам | 11450 |

| 024 | Доплата до среднего заработка | 22364 |

| 026 | Приработок | 90989 |

| 027 | Зарплата руководителей | 208640 |

| 028 | Доплата за совмещение профессий | 19093 |

| 029 | Зарплата специалистов | 159615 |

| 031 | Оплата за вечернее время | 10348 |

| 032 | Премия из ФМП к юбилейным датам | 12649 |

| 033 | Персональная надбавка | 30978 |

| 034 | Доплата за классность | 8236 |

| 035 | Оплата сверхурочных | - |

| 038 | Компенсация за неиспользованный отпуск | 34928 |

| 039 | Доплата женщинам, имеющим двух детей до 16 лет | 2706 |

| 040 | Оплата за работу в выходные и праздничные дни | 52175 |

| 042 | Оплата за вредность | - |

| 043 | Премия рабочим-сдельщикам | 140470 |

| 044 | Премия рабочим-повременщикам | 57221 |

| 046 | Доплата по трудовым увечьям | 6000 |

| 054 | Оплата за экспедирование грузов | 1979 |

| 055 | Индексация заработной платы | - |

| 056 | Доплата за работу вахтовым методом | 15879 |

| 058 | Премия за темпы роста | 35980 |

Сведения об использовании средств направляемых на потребление представлены в табл. 29.

Таблица 29. Анализ использования средств, направляемых на потребление

| Показатель | За 2008 г., тыс. руб. | За 2009 г. | Фактич. темп роста к предыдущему году, % | ||

| По плану, тыс. руб. | Фактически, тыс. руб. | Выполнение плана, % | |||

| А | 1 | 2 | 3 | 4 | 5 |

| 1. Расходы на оплату труда в составе себестоимости продукции | 2128412 | 2845463 | 2711957 | 95,31 | 127,417 |

| 1.1. ЗП, начисленная за выполненную работу и отработанное время | 1450809 | 1969185 | 1754697 | 81,71 | 120,95 |

| 1.1.1 По сдельным расценкам | 852747 | 146810 | 1018130 | 81,66 | 119,4 |

| 1.1.2. По тарифным ставкам | 598062 | 722375 | 736567 | 101,96 | 123,16 |

| 1.1.3. Работникам несписочного состава | – | – | – | – | – |

| 1.2. Выплаты стимулирующего характера | 344223 | 468142 | 602957 | 128,8 | 175,16 |

| 1.2.1. Доплаты и надбавки | 32847 | 44672 | 53959 | 132,88 | 164,27 |

| 1.2.2. Премии за производственные результаты | 186088 | 253080 | 407830 | 161,15 | 219,16 |

| 1.2.3. Прочие выплаты стимулирующего характера | 125288 | 170390 | 141168 | 82,85 | 112,67 |

| 1.3. Выплаты компенсирующего характера | 152515 | 162159 | 177364 | 109,38 | 116,29 |

| 1.3.1. Оплата льготных часов подросткам, перерывов в работе кормящих матерей | – | – | – | – | – |

| 1.3.2. Оплата простоев | 4851 | – | 4691 | – | 96,7 |

| 1.3.3. Доплата за работу в ночное время праздничные дни сверхурочное время | 121982 | 127231 | 139593 | 109,72 | 114,44 |

| 1.3.4. Прочее | 25682 | 34928 | 33080 | 94,71 | 128,81 |

| 1.4. Оплата за неотработанное время | 180865 | 245977 | 176939 | 71,93 | 97,83 |

| 1.4.1. Оплата ежегодных и дополнительных отпусков | 180244 | 245132 | 176192 | 71,88 | 97,75 |

| 1.4.2. Оплата за выполнение гособязанностей | 621 | 845 | 747 | 88,4 | 120,29 |

| 2. Выплаты за счет прибыли | 15220 | 20698 | 9584 | 46,3 | 62,97 |

| 2.1. Вознаграждения по итогам года | – | – | – | – | – |

| 2.2. Единовременные выплаты пенсионерам | – | – | – | – | – |

| 2.3. Материальная помощь | 11291 | 15355 | 7004 | 45,61 | 62,03 |

| 2.4. Стипендии студентов и плата за обучение | – | – | – | – | – |

| 2.5. Себестоимость путевок | – | – | – | – | – |

| 2.6. Премии за выполнение производственных заданий | 3929 | 5343 | 2580 | 48,29 | 65,67 |

| Итого средств, направляемых на потребление | 2143632 | 2866161 | 2721541 | 94,95 | 126,96 |

Анализ использования средств, направляемых на потребление, показал, что в 2009 г., по сравнению с 2008 г., произошло увеличение ФЗП на 26,96% пункта (126,96–100), в тоже время план по увеличению ФЗП в 2009 г. был недовыполнен на 5,05% пункта (100–94,95). В 2009 г., по сравнению с 2008 г., возросли темпы роста по всем направлениям использования средств, направляемых на оплату труда в составе себестоимости. Наиболее значительно возросли выплаты стимулирующего характера (на 75,16%). Среди них прирост доплат и надбавок за профессиональное мастерство, классность, высокую квалификацию составил 64,27% пункта (164,27–100), величина выплаченных премий за производственные результаты возросла в 2 раза (219,16/100). Заработная плата, начисленная за выполненную работу и отработанное время, возросла на 20,95% пункта (120,95–100), при этом темп роста заработной платы по тарифным ставкам превысил темп роста заработной платы по сдельным расценкам на 3,76% пункта (123,16–119,4). Выплаты компенсирующего характера возросли на 16,29% пункта (116,29–100). При этом наблюдалось незначительное уменьшение оплат за неотработанное время на 2,17% пункта (100–97,83). Значительным изменением в 2009 г. было уменьшение выплат за счет прибыли в 1,6 раза (100/62,03) или на 37,97% пункта.

Таким образом, для ОАО «Бурятмясопром» характерна тенденция к увеличению выплат по статьям: «Выплаты стимулирующего характера», «Выплаты компенсирующего характера», поскольку темпы роста по этим статьям по отношению к предыдущему году имели значительную величину, и по этим статьям наблюдалось перевыполнение плана. В тоже время главной задачей также остается увеличение выплат за выполненную работу и отработанное время.

Результаты хозяйственной деятельности организации ведут к значительному росту выплат за счет прибыли. В целом, предприятию удалось в 2009 г. перевыполнить план по приоритетным статьям в большей степени, чем по отношению к 2008 году. Особенное внимание следует уделить тому факту, что рост оплаты труда рабочих-сдельщиков повлек значительное выполнение плана по статье «Заработная плата за выполненную работу и отработанное время».

Заключение

Производительность труда – результативность конкретного труда, эффективность целесообразной производительной его деятельности по созданию продукта в течение определенного промежутка времени. Она имеет две стороны: конкретность, то есть, связана с конкретным видом труда, и комплексность – зависимость от всех условий и факторов производственного, организационного и управленческого характера.

Производительность труда – показатель динамичный, постоянно меняющийся под воздействием множества факторов. Все факторы, воздействующие на производительность труда, можно разделить на две группы. Первая группа включает факторы, действующие в направлении повышения производительности труда, улучшения организации труда и производства и социальных условий жизни трудящихся. Вторую группу представляют факторы, негативно отражающиеся на производительности труда. К ним относятся неблагоприятные природные условия, плохая организация труда, напряженная социальная обстановка.

В совокупности производительность труда в ОАО «Бурятмясопром» постоянно увеличивается, причем значительный рост наблюдался в 2009 г. по сравнению с 2007–2008 гг. Но физическая производительность труда в 2009 г. снизилась по сравнению с 2008 г., но если сравнивать с 2007 г., то наблюдается рост (примерно на 0,1% ежегодно). Та же ситуация и со стоимостной производительностью. Наиболее динамично увеличивается прибыльная производительность труда. Это связано с постоянно увеличивающимися объемами производства и реализации продукции.

Рентабельность производства крайне не постоянна. Определенная по объему производства и затратам, она увеличивается, а если вычислить по балансовой прибыли, то здесь – существенное снижение. В 2008 г. было значительное снижение производительности доходов, но в 2009 г. был достигнут заметный рост (примерно на 70%). В виду взаимосвязанности доходов и отчислений на капитал, общая отдача на капитал прошла те же этапы. Прибыльность объема реализации незначительно, но стабильно увеличивается, как и коэффициент реализации. Доля труда в образовании добавленной стоимости в 2009 г. снизилась, но по сравнению с базисным показателем значительно выросла. Аналогична ситуация и с действительным трудовым доходом. Необходимо определить значение труда в образовании добавленной стоимости. Если быть точнее – роль величины добавленной стоимости в производительности труда.

На основании данных, приведенных в курсовой работе, можно сделать вывод, что в 2009 г. структура ФЗП предприятия была на 99,648% представлена расходами на оплату труда в составе себестоимости и на 0,352% выплатами за счет прибыли, остающейся в распоряжении предприятия. Ситуация в 2008 г. была аналогичной. Имело место незначительное отклонение в удельном весе расходов на оплату труда в составе себестоимости – на 0,358% пункта и, соответственно, по выплатам за счет прибыли – на (-0,358)% пункта по сравнению с 2009 годом. Значительный удельный вес в составе средств, направляемых на потребление, в 2008–2009 гг. занимала та их часть, которая включается в себестоимость и возмещается в выручке за реализованную продукцию (99,281% и 99,648%).

Анализ фактических темпов роста статей ФЗП отражает увеличение расходов на оплату труда в составе себестоимости на 583545 т.р. или 27,417%. Значительное уменьшение фактического темпа роста связано с уменьшением выплат за счет прибыли в 2009 г., по сравнению с 2008 г., на 37,03% (100–62,97).

В целом, по предприятию произошло увеличение суммы средств, направляемых на потребление (ФЗП), на 26,96%, что в абсолютной сумме составило 577909 т.р. Уменьшение выплат за счет прибыли в 1,6 раза связано с тем, что в организации в 2009 г. прибыль, остающаяся в распоряжении предприятия, составляла 110873 т.р., а в 2008 г. – 125143 т.р., то есть произошло уменьшение показателя на 12,87%. Положительным для предприятия является тот факт, что возросла сумма ФЗП в абсолютном выражении и фактический темп роста данного показателя. В определенной степени негативным моментом явилось и уменьшение выплат за счет прибыли на 37% (100–62,97), поскольку снижение фактического темпа роста связано с наличием убытка по результатам хозяйственной деятельности предприятия в анализируемый период.

Политика предприятия ОАО «Бурятмясопром» в области заработной платы в 2008–2009 гг. характеризовалась увеличением ФЗП в 1,3 раза. Данное изменение можно считать положительным моментом в условиях хозяйствования данного субъекта.

В данное время в ОАО «Бурятмясопром» продолжают заниматься планированием своей деятельности, ведут контроль результативности работы. В отчетах о выполнении плана по труду имеются данные о средней списочной численности промышленно-производственного персонала, использовании рабочего времени, фонде заработной платы, выработке продукции в расчете на одного работающего. На основе полученных данных и проводилось статистическое исследование предприятия.

Список использованной литературы

1. Адамов В.Е. Статистика промышленности: учебник – М.: Финансы и статистика, 2007.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа. – М.: Финансы и статистика, 2007. – 288 с.

3. Бакланов Г.И. Статистика промышленного предприятия: Учебник – М.: Экономика, 2005.

4. Борщевский И.И. Производительность труда: методы анализа и прогнозирования: учебник – М.: Наука и техника, 2006.

5. Бубнов М. Условия повышения производительности на российских предприятиях // Человек и труд, №4,2009.

6. Бурятия в цифрах 2007–2009 гг. Статистический справочник. Госкомстат РБ, 2009.

7. Гаврилов Р.В. Производительность труда: Учебник – М.: Экономика, 2003.

8. Генкин Б.М. Эффективность труда и качества жизни: Учебное пособие. – СПб: СПб ГИЭА, 2004. – 112 с.

9. Головач А.В. Социально-экономическая статистика: Учебник – М.: Высшая школа, 2006.

10. Громыко Г.Л. Статистический анализ в экономике: Учебное пособие – М.: МГУ, 2004.

11. Гусаров В.М. Статистика: учебное пособие для вузов – М.: ЮНИТИ, 2006.

12. Иванов Ю.Н. Экономическая статистика: учебное пособие – М.: ИНФРА-М, 2005.

13. Ильенкова С.Д. Экономика и статистика фирм: учебное пособие – М.: Финансы и статистика, 2006.

14. Ионин В.Г. Статистика: учебное пособие – Новосибирск: НГАЭиУ, 2003.

15. Кулагина Г.Д. Экономическая статистика: Учебник – М.: МНЭПУ, 2006.

16. Кудров В. Производительность труда в промышленности России // Вопросы экономики, №8, 2009.

17. Назаров М.Г. Статистика труда: учебник – М.: Финансы и статистика, 2007.

18. Назаров М.Г. Производительность труда: учебник-М.: Экономика, 2003 г.

19. Палий В.Ф., Суздальцева Л.П. Технико-экономический анализ производственно-хозяйственной деятельности предприятий. Учебник. 2007.

20. Салин В.Н., Шпаковская В.П. Социально-экономическая статистика: учебник – М.: Юристъ, 2006.

21. Семенов А.В., Кузнецов С.А. Факторы производительности труда // Экономист, №4, 2010.

22. Семенов А. Производительность труда и перспективы экономического роста // Экономист, №2, 2009.

23. Соколова Л.Г. Производительность: теория, измерение: учебник – М.: ИГЭА, 2005.

24. Фонин Ю. Возможность единой методологии исчисления динамики производительности труда // Экономист, №2, 2009.

25. Френкель А.А. Прогнозирование производительности труда: Учебное пособие – М.: Экономика, 2007.

26. Шеремет А.Д. Экономический анализ в управлении производством. 2008.

27. Экономика предприятия: Учебник / Под ред. И.О. Волкова. – М.: Инфра – М., 2007. – 416 с.

28. Экономика предприятия: Учебник для вузов / Л.Я. Аврашков, В.В. Адамчук, О.В. Антонова и др.; Под ред. В.Я. Горфинкеля. – М.: Банки и биржи, ЮНИТИ, 2008. – 742 с.

0 комментариев