Навигация

Анализ факторов влияющих на объем продаж

51944

знака

10

таблиц

0

изображений

5.2 Анализ факторов влияющих на объем продаж

На объем продаж, динамику и выполнение плана оборота розничной торговли оказывают влияние многие факторы. Однако не все факторы равнозначны по степени влияния и могут быть количественно измерены.

Задача анализа оборота розничной торговли состоит в том, чтобы выделить наиболее важные факторы, оказывающие влияние, и дать количественную оценку этому влиянию. Для оценки влияния отдельных факторов на объем продаж производятся соответствующие расчеты.

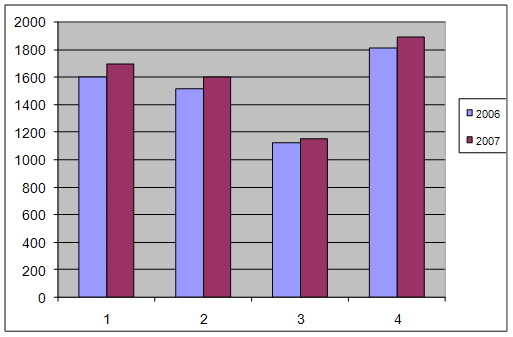

Произведем анализ факторов влияющих на объем продаж ОАО ГУМ «Новосибирск».

1. Влияние изменения цен на оборот розничной торговли (+-∆ОРТр)

Рост цен в 2006 году составил – 12%.

Для расчета влияния изменения цен на оборот розничной торговли в ОАО ГУМ «Новосибирск» рассчитаем сопоставимый оборот (Ос).

ОРТс (2006) = 567890 / 1,12 = 507044,6 тыс. руб.

+-∆ОРТ (р) = ОРТ2006 – ОРТс

+-∆ОРТ (р) = 567890 – 507044,6 = 60845,4 тыс. руб.

2. Влияние изменения количества проданных товаров (+-∆ОРТq)

+-∆ОРТ (q) = ОРТс – ОРТ 2005

+-∆ОРТ (q) = 507044,6 – 446780 = 60264,6 = 60264,6 тыс. руб.

Общее влияние факторов:

60845,4 + 60264,6 = 121110 тыс. руб.

В 2006 году оборот розничной торговли ОАО ГУМ «Новосибирск» увеличился на 121110 тыс. руб. Даны прирост в большей степени произошел за счет роста цен (на 60845,4 тыс. руб.). В результате увеличения количества проданных товаров объем розничной торговли возрос на 60264,6 тыс. руб.

Таким образом, рост оборота розничной торговли обусловлен как ростом цен, так и увеличением количества проданных товаров, что является положительным фактором.

2. Влияние изменения численности населения и продажи товаров на одного человека

Рассчитаем влияние изменения численности посетителей на оборот розничной торговли +-∆ОРТ (ч)

+-∆ОРТ (ч) = (Ч1 – Ч0) * Оо

где

Ч1 и Ч0 – численность посетителей в 2006, 2005 годах

Оо – сумма продаж товаров на 1 посетителя в 2005 году.

+-∆ОРТ (ч) = (975600 – 839500) * 532,2 = 72432112 руб.

Рассчитаем влияние изменения продажи товаров на одного человека (+-∆ОРТ (о) )

+-∆ОРТ (о) = (О1 – О0) * Ч1

+-∆ОРТ (0) = (582,1 – 532,2 ) * 957600 = 48677888 руб.

Общее отклонение

(72432112 + 48677888) / 1000 = 121110 тыс. руб.

В 2006 году прирост оборота розничной торговли ОАО ГУМ «Новосибирск» в основном обусловлен увеличением продажи товаров на одного жителя, что является положительным моментом в работе ОАО ГУМ «Новосибирск». За счет увеличения числа посетителей оборот вырос на 48677 тыс. руб.

6. Совершенствование анализа оборота розничной торговли

По результатам анализа оборота розничной торговли ОАО ГУМ «Новосибирск» можно сделать вывод, что ОАО ГУМ «Новосибирск» работает достаточно эффективно.

Для повышения эффективности анализа оборота розничной торговли ОАО ГУМ «Новосибирск» необходимо в будущем обращать особое внимание на состояние товарных запасов, не допускать затоваривания на складах, так как увеличение товаров приводит к увеличению издержек по их хранению, и обслуживанию.

Поэтому в первую очередь необходимо проводить расчеты оптимальных объемов закупки товаров, частоту завоза, гарантийного запаса и.т.д. Применение компьютерных систем автоматизации для учета поступления и отгрузки товаров позволит сократить затраты времени на приемку и отгрузку товаров, а так же облегчит учет и позволит более точно анализировать изменения и факторы влияющие на изменение товарных запасов. Коммерческим службам следует более точно рассчитывать объем потребности организации в товарах, вести постоянную работу с поставщиками с целью нахождения более выгодных условий, применять многовариантные подходы к планированию товарных запасов итд.

Экономической службе организации, прежде всего, следует следить за экономическими показателями, с помощью проведения комплексного анализа и анализа отдельных сторон деятельности. Проведение анализа позволяет выявить негативные тенденции, наметившиеся в организации и позволяют принимать меры по их нейтрализации и ликвидации. Проблема организации, прежде всего, заключается в недостатке информации о своей деятельности, так как малое предприятие не осуществляет многих видов расчетов, поэтому можно порекомендовать более широкое применение экономических приемов для анализа и ведения деятельности организации. В первую очередь необходимо принять меры для недопущения роста издержек. Для этого необходимо выявить причины роста материальных расходов.

Для успешной деятельности организации в условиях высокой конкуренции необходимо использовать различные приемы стимулирования сбыта, рекламных компаний. В данном случае организации можно порекомендовать создание фонда денежных средств для целевого использования на рекламные цели и проведение различных маркетинговых акций. Это позволит привлечь клиентов, увеличить объем сбыта. Особое внимание следует уделять рекламе в регионах, так как именно такие регионы являются потенциальными клиентами фирмы.

Более эффективное использование ресурсов является неотъемлемым условием функционирования в условиях конкуренции необходимо осуществлять постоянный контроль за расходованием товарно-материальных ценностей.

Повышение эффективности деятельности напрямую связана с получением прибыли.

Увеличить прибыль можно несколькими способами:

• Эффективное ценообразование.

Одним из наиболее эффективных способов увеличения прибыли является обоснование оптимального уровня торговой надбавки. Уровень торговой надбавки в ОАО ГУМ «Новосибирск» должны устанавливаться в зависимости от закупочной цены, цен конкурентов, а так же в зависимости от спроса на товар.

• Работа с поставщиками.

Основой успешной работы ОАО ГУМ «Новосибирск» является эффективная работа с поставщиками. ОАО ГУМ «Новосибирск» необходимо закупать товар по более низкой цене. Особенностью закупки товаров является то, что закупка осуществляется как напрямую у производителей, так и на оптовых рынках.

Поэтому работа с поставщиками, требует постоянного контроля за спросом на каждую группу товаров.

• Снижение издержек внутри магазина;

• Оптимизация схем товародвижения;

• Снижение расходов по складу путем обоснования оптимального объема закупаемых партий

• Многовариантные подходы к планированию.

Главное для ОАО ГУМ «Новосибирск», это наращивание объемов и расширение сфер деятельности, обеспечение безубыточной работы, удержание достигнутого уровня экономического потенциала.

Для достижения эффективности торгового обслуживания ОАО ГУМ «Новосибирск» необходимо постоянно изучать покупательский спрос, что поможет правильно и качественно организовать торговое обслуживание покупателей.

При реализации новых товаров, неизвестных покупателям, необходимо организовать рекламу, с помощью которой будет предоставлена необходимая информация о товаре и стимулировать сбыт. Реклама может быть не только по телевидению, радио, в газетах и журналах, но и непосредственно в магазине в торговом зале.

Поэтому, имеющиеся дополнительные денежные средства от работы филиала, необходимо направить на развитие рекламы, т.е. на внутримагазинную рекламу с помощью которой можно привлечь большое количество покупателей, как к данному магазину, так и к отдельному товару.

Поэтому необходимо использовать витринную рекламу.

Для рекламы новинки или малоизвестного покупателю товара, необходимо композицию витрин дополнить рекламными плакатами с основными сведениями о товарах, способах их применения, подчеркнуть преимущество данного товара перед известными ему аналогами. Композицию в витринах следует постоянно обновлять, так как это привлекает внимание покупателей.

Также необходимо использовать демонстрационную рекламу, т.к. она способствует формированию нового покупательского спроса. Основными средствами этой рекламы являются выставки-дегустации (для рекламы новых продуктов питания), выставки-продажи (для рекламы широты ассортимента отдельных видов товара и одновременного удовлетворения спроса на них).

При проведении такой рекламы администрация магазина должна оповестить покупателей, художественно и информационно оформить участок торгового зала, на котором будет осуществляться дегустация, организовать встречу покупателям со специалистом-консультантом. В данном случае, т.к. у нас малоизвестный товар для покупателей можно пригласить врача-диетолога, который расскажет, как правильно использовать в пищу и в каких количествах употреблять, чтобы не причинить вред здоровью, какой пищевой ценностью обладает данный товар и т.д., а также пригласить опытного кулинара, который объяснит, как приготовить блюдо из данного товара.

При необходимости, магазин может использовать печатную рекламу, которая включает рекламные проспекты, листовки, каталоги, что создает удобство потребителям. Продавая малоизвестный и неизвестный покупателю товар, ему предоставляют рекламный проспект, в котором описана вся необходимая информация о товаре и предоставлены рецепты приготовления блюд из этого продукта.

Таким образом, при учете всех вышеперечисленных предложений ОАО ГУМ «Новосибирск» создаст себе имидж, поднимет свой рейтинг на рынке потребительских товаров, за счет оказания лучшего торгового обслуживания покупателей.

Заключение

Поскольку торговое предприятие получает определенную сумму дохода с каждого рубля реализуемых товаров, то задача максимизации прибыли вызывает необходимость постоянного увеличения объема товарооборота как основного фактора роста доходов и прибыли, относительного снижения издержек обращения и расходов на оплату труда.

В сфере розничной торговли показатель товарооборота является важнейшей характеристикой деятельности предприятия.

Оборот розничной торговли устанавливается на основании данных бухгалтерского учета. При реализации товаров за наличный расчет непосредственно населению с использованием контрольно-кассовых машин обязательным является выдача покупателю кассового чека (счета). Следовательно, обязательным признаком операции относимой к обороту розничной торговли является наличие кассового чека (счета).

Таким образом, сущность оборота розничной торговли выражают экономические отношения, связанные с обменном наличных денежных средств населения на приобретенные товары в порядке купли-продажи.

По результатам анализа оборота розничной торговли ОАО ГУМ «Новосибирск» можно сделать вывод, что ОАО ГУМ «Новосибирск» работает достаточно эффективно.

Для повышения эффективности анализа оборота розничной торговли ОАО ГУМ «Новосибирск» необходимо в будущем обращать особое внимание на состояние товарных запасов, не допускать затоваривания на складах, так как увеличение товаров приводит к увеличению издержек по их хранению, и обслуживанию.

Список использованной литературы

1. Абрютина М.С. Экономический анализ торговой деятельности: Учеб. Пособие. М.: Дело и Сервис, 2004. – 507с.

2. Анализ хозяйственной деятельности: Учебник / под общ. Ред. В.И. Старева. – Минск: Высш.шк.,1998.

3. Баканов М.И. Анализ хозяйственной деятельности в торговле . М.: Экономика , 2005. – 390 с.

4. Бланк И.А. Управление торговым предприятием.- М.: Ассоциация авторов и издателей .Тамдем . Издательство ЭКМОС , 1998. – 416 с.

5. Басакова О. Анализ и планирование розничного товарооборота потребительского общества в условиях рыночных отношений. – М., 1994.

6. Гребнёв А.И. Совершенствования управления торговлей. М.: Экономика, 2006.

7.Губерной К. М. Социально-экономическая роль торговли и закономерности повышения её эффективности. М.: Высшая Школа.2004.-296с.

8. Елагин Ю.А., Николаева Т.И. Технология и коммерческая деятельность: Учебное пособие – Екатеринбург : Издательство Урал. Гос. Экон. Ун-та,2006.-207с.

9. Комплексный анализ финансово-хозяйственной деятельности районной кооперации: Учебное пособие. – 2-е изд., исправ. /Авт.колл. под рук. д.э.н., проф. З.А. Капелюк.- Новосибирск: СибУПК,2004.-212с.

10. Кондрашов П.Д., Таривердиев Л.А. Совершенствование организации торговли. М.: Экономика , 2004. – 273с.

11. Раицкий К.А. Экономика предприятия. М.: ИТК «Дашков»,2004.

12. Экономика и организация деятельности торгового предприятия. Под ред. А.Н. Соломатина. М.: Инфра-М, 2004.

13. Экономика торгового предприятия / Под. Ред. проф. А.И. Гребнева. – М.: Экономика,1996.

Приложения

Приложение 1

Бухгалтерский баланс ОАО ГУМ «Новосибирск» за 2006 год (млн. руб.)

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Нематериальные активы | 110 | 15675 | 21343 |

| в том числе: патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными грава и активы | 111 | ||

| организационные расходы | 112 | ||

| деловая репутация организации | 113 | ||

| Основные средства | 120 | 375706 | 284177 |

| в том числе: земельные участки и объекты природопользования | 121 | ||

| здания, машины и оборудование | 122 | 375706 | 284177 |

| Незавершенное строительство | 130 | ||

| Доходные вложения в материальные ценности | 135 | ||

| в том числе: имущество для передачи в лизинг | 136 | ||

| имущество, предоставляемое по договору проката | 137 | ||

| Долгосрочные финансовые вложения | 140 | ||

| в том числе: инвестиции в дочерние общества | 141 | ||

| инвестиции в зависимые общества | 142 | ||

| инвестиции в другие организации | 143 | ||

| займы, предоставленные организациям на срок более 1 2 месяцев | 144 | ||

| прочие долгосрочные финансовые вложения | 145 | ||

| Прочие внеоборотные активы | 150 | 176891 | 240410 |

| Итого по разделу I | 190 | 568272 | 545930 |

| АКТИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| И. ОБОРОТНЫЕ АКТИВЫ | |||

| Запасы | 210 | 32132 | 38200 |

| в том числе: сырье, материалы и другие аналогичные ценности | 211 | ||

| животные на выращивании и откорме | 212 | ||

| затраты в незавершенном производстве (издержках обращения) | 213 | ||

| готовая продукция и товары для перепродажи | 214 | 32132 | 38200 |

| товары отгруженные | 215 | ||

| Налог на добавленную стоимость по приобретенным ценностям | 220 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | ||

| в том числе: покупатели и заказчики | 231 | ||

| векселя к получению | 232 | ||

| задолженность дочерних и зависимых обществ | 233 | ||

| авансы выданные | 234 | ||

| прочие дебиторы | 235 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 146574 | 284540 |

| в том числе покупатели и заказчики | 241 | 146574 | 284540 |

| векселя к получению | 242 | ||

| задолженность дочерних и зависимых обществ | 243 | ||

| задолженность участников (учредителей) по взносам в уставный капитал | 244 | ||

| Краткосрочные финансовые вложения | 250 | ||

| в том числе: займы, предоставленные организациям на срок менее 12 месяцев | 251 | ||

| собственные акции, выкупленные у акционеров | 252 | ||

| прочие краткосрочные финансовые вложения | 253 | ||

| Денежные средства | 260 | 15489 | 35490 |

| в том числе: касса | 261 | ||

| расчетные счета | 262 | 15489 | 35490 |

| валютные счета | 263 | ||

| прочие денежные средства | 264 | ||

| Прочие оборотные активы | 270 | 9250 | |

| Итого по разделу II | 290 | 203445 | 358230 |

| БАЛАНС (сумма строк 190 + 290) | 300 | 771717 | 904160 |

| ПАССИВ | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставной капитал | 410 | 10400 | 10400 |

| Добавочный капитал | 420 | 144075 | 245288 |

| Резервный капитал | 430 | ||

| в том числе: резервы, образованные в соответствии с законодательством | 431 | 0 | 0 |

| Нераспределенная прибыль (непокрытый убыток) | 470 | ||

| Итого по разделу III | 490 | 154475 | 255688 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | 510 | 0 | 0 |

| в том числе: кредиты банков, подлежащие погашению более чем через 1 2 месяцев после отчетной даты | 511 | ||

| займы, подлежащие погашению более чем через 1 2 месяцев после отчетной даты | 512 | ||

| Прочие долгосрочные обязательства | 520 | ||

| Итого по разделу IV | 590 | 0 | 0 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Заемные средства | 610 | 381640 | 310320 |

| в том числе: кредиты банков, подлежащие погашению в течение 12 месяцев после отчетной даты | 611 | 381640 | 310320 |

| займы, подлежащие погашению в течение 12 месяцев после отчетной даты | 612 | ||

| Кредиторская задолженность | 620 | 67065 | 87732 |

| в том числе: поставщики и подрядчики | 621 | ||

| векселя к уплате | 622 | ||

| задолженность перед дочерними и зависимыми обществами | 623 | ||

| задолженность перед персоналом организации | 624 | 36788 | 45678 |

| задолженность перед государственными внебюджетными фондами | 625 | 17361 | 23148 |

| задолженность перед бюджетом | 626 | 12916 | 18906 |

| авансы полученные | 627 | ||

| прочие кредиторы | 628 | ||

| Задолженность участникам (учредителям) по выплате доходов | 630 | ||

| Доходы будущих периодов | 640 | ||

| Резервы предстоящих расходов | 650 | ||

| Прочие краткосрочные обязательства | 660 | 168538 | 250420 |

| Итого по разделу V" | 690 | 617243 | 648472 |

| БАЛАНС (сумма строк 490 + 590 + 690) | 700 | 771718 | 904160 |

Приложение 2

Отчет о прибылях и убытках ОАО ГУМ «Новосибирск» в 2006 году, млн. руб.

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период предыдущего года |

| 1 | 2 | 3 | 4 |

| I. Доходы и расходы по обычным видам деятельности | |||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 10 | 567890 | 446780 |

| Себестоимость проданных товаров, продукции, работ, услуг | 20 | 255637 | 205435 |

| Валовая прибыль | 29 | 312253 | 241345 |

| Коммерческие расходы | 30 | 120765 | 102345 |

| Управленческие расходы | 40 | 67890 | 65343 |

| Прибыль (убыток) от продаж | 50 | 123598 | 73657 |

| II. Операционные доходы и расходы | |||

| Прочие операционные расходы | 100 | 35456 | 23457 |

| Прибыль (убыток) до налогообложения | 140 | 88142 | 50200 |

| Налог на прибыль и иные аналогичные обязательные платежи | 150 | 21154 | 12048 |

| Прибыль (убыток) от обычной деятельности | 160 | 66988 | 38152 |

Похожие работы

... не подражать им, а чётко выдерживать свою тактику при работе с покупателями, ориентируясь на продажу товаров только отечественного и собственного производства. 2.2 Анализ тенденций развития оборота розничной торговли Сергиевского райпотребсоюза Каждое торговое предприятие рассчитывает систему показателей, характеризующих его деятельность. К ним относятся товарооборот, валовой доход, ...

... в отдельные периоды года. Поступление товаров на протяжении года должно быть подчинено задаче наилучшего удовлетворения потребностей населения, так как это является основой увеличения товарооборота. 3 РАСЧЕТ ОБОРОТА РОЗНИЧНОЙ ТОРГОВЛИ ПРЕДПРИЯТИЯ НА ПРИМЕРЕ ООО «ИМПУЛЬС» 3.1 Расчет товарооборота по предприятию, по кварталам Основным видом деятельности ООО «Импульс» является розничная ...

... главе. От размера издержек обращения предприятия непосредственно зависит и величина финансовых результатов деятельности, а соблюдение предприятием торговли режима экономии и оптимизации расходов обеспечивает повышение рентабельности его работы и конкуренции на потребительском рынке. Таблица 11 – Анализ издержек обращения ООО «Арт-сервис» за 2007год Показатели Ед. изм. Прошлый Отчетный ...

... пять частей: атмосфера магазина, внутримагазинная информация, расположение торгового оборудования, выкладка товаров и поведение продавцов. 6. Резервы роста оборота розничной торговли Объем товарооборота розничного торгового предприятия мог бы возрасти за счет: улучшения обеспеченности и эффективности использования товарных ресурсов; повышения: эффективности использования трудовых ресурсов ...

0 комментариев