Навигация

Планирование безубыточной деятельности предприятия

47795

знаков

17

таблиц

2

изображения

4. Планирование безубыточной деятельности предприятия

Ресурсы, использованные для изготовления продукции, не отражают всего объема затрат на осуществление производственно-хозяйственной деятельности предприятия. Кроме затрат, связанных с производством продукции, предприятие несет расходы по ее сбыту и продвижению на рынке. К ним относятся расходы по транспортировке изделий потребителям, на проведение маркетинговых исследований, организацию рекламы и др. Выраженные в денежной форме они представляют собой издержки реализации продукции.

Кроме того, предприятие платит налоги, сборы, производит отчисления в различные целевые и внебюджетные фонды, которые также относятся на себестоимость продукции. Сумма издержек производства и реализации, налогов, сборов и обязательных отчислений в целевые внебюджетные фонды образует издержки предприятия или полную себестоимость продукции.

Каждое предприятие стремится выбрать такой технически эффективный процесс производства, который обеспечивал бы наименьшие издержки производства.

Уменьшение затрат сырья и материалов достигается за счет снижения норм их расходов, сокращение отходов и потерь в процессе производства и хранения, использования вторичных материалов, внедрения безотходных технологий. На величину издержек существенное влияние оказывает изменение цен на сырье и материалы. При их увеличении издержки возрастают, а при снижении - уменьшаются. Процент снижения величины издержек за счет уменьшения материальных затрат и изменения цен на сырье и материалы, может быть рассчитан по формуле:

СИм = (1–jH*jц)*Ум*100,

где jH - индекс изменения норм расхода сырья и материалов на единицу продукции; jц - индекс изменения цен на сырье и материалы; Ум - удельный вес стоимости материальных затрат в издержках предприятия, (в процентах).

Применительно к нашему случаю, процент снижения величины издержек за счет уменьшения материальных затрат и изменения цен на сырье и материалы будет рассчитан следующим образом:

СИм¹ = (1- 1,08*1,02)*1,28*100 = -13%

СИм² = (1- 0,95*1,02)*0,69*100 = 2%где: СИм¹ - процент снижения величины издержек за счет уменьшения материальных затрат и изменения цен на сырье и материалы для производства строительных блоков; СИм²- процент снижения величины издержек за счет уменьшения материальных затрат и изменения цен на сырье и материалы для производства брусчатки.

Снижение издержек предприятия обеспечивается за счет уменьшения затрат живого труда на единицу продукции и опережающих темпов роста его производительности по отношению к темпам роста средней заработной платы. Размер снижения издержек (в процентах) за счет роста производительности труда можно определить по формуле:

СИзп = (1 - jзп / jпт)*Узп*100,

где: jзп - индекс роста средней заработной платы; jпт - индекс роста производительности труда; Узп - удельный вес заработной платы в издержках предприятия, (в процентах).

Применительно к нашему случаю, размер снижения издержек (в процентах) за счет роста производительности труда можно определить следующим образом:

СИзп¹ = (1 – 1,05/1,08)*1,31*100 = 4%

СИзп² = (1 – 1,02/0,82)*1,31*100 = - 31%

где: СИзп¹ - размер снижения издержек за счет роста производительности труда для производства строительных блоков; СИзп² - размер снижения издержек за счет роста производительности труда для производства брусчатки.

Значительное снижение издержек производства достигается в результате применения прогрессивных методов организации производства. Примером служит разработанная в Японии и получившая широкое применение во всем мире система организации производства «точно вовремя». Она снижает издержки производства за счет бездефектного изготовления продукции. Сущность ее заключается в том, что комплектующие изделия, детали поставляются потребителю в определенное место, в нужное время в требуемом количестве. Если попадаются бракованные детали, производственный процесс у потребителя останавливается, так как запасов на рабочем месте нет.

Применение системы невозможно без обеспечения бездефектного изготовления продукции у поставщика. Поэтому первый этап этой системы заключается в повышении качества у изготовителя до уровня бездефектного изготовления. Японские предприятия в этих целях обучают всех сотрудников методам контроля качества и т. д., повышают ответственность производственных рабочих за качество, используют автоматические устройства для контроля качества. В результате снижаются издержки производства, связанные со вторичной обработкой бракованных изделий, затратами сырья и заработной платы.

В рамках системы «точно вовремя» разработаны и используются подсистемы (например «кабан»), кружки качества и т. д., обеспечивающие экономию затрат при движении комплектующих деталей по заводу в результате повышения ответственности за качество продукции у рабочих и специалистов, облегчения управления производственным процессом. По расчетам английских специалистов система «точно вовремя» дает экономию затрат в размере 250 тыс. фунтов стерлингов.

Так как в нашем случае компания с каждым годом теряет прибыль и в конечном итоге может разориться, то мы должны принять какие-то меру по исправлению данной ситуации. Для этого в первую очередь нужно найти точку безубыточности. Точка безубыточности означает такой объем производства (реализации), который позволит возместить все затраты на производство и реализацию продукции и работать без прибыли и без убытков.

Таблица 4.1.

Расчет точки безубыточности производства

| Вид продукции | Значение точки безубыточности | ||

| 1999 г | 2000 г | 2001 г | |

| Строительные блоки | 5971,76 | 6273,05 | 6010,96 |

| Брусчатка | 7103,55 | 8408,2 | 11939,63 |

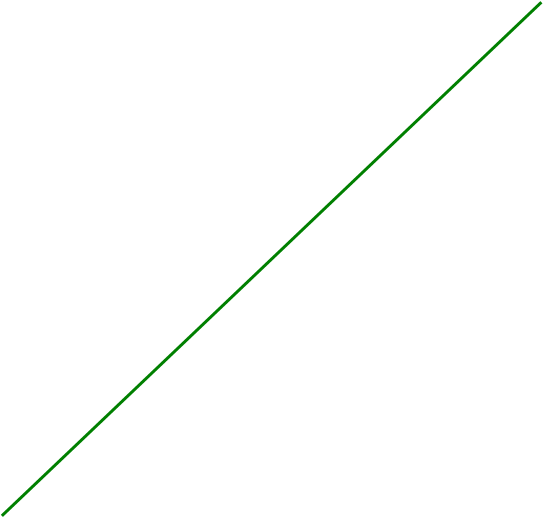

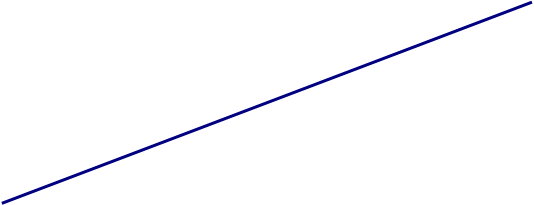

Вывод: в данных точках предприятие будет иметь нулевую рентабельность, т.е. компания не будет иметь прибыли, но и не понесет убытков.

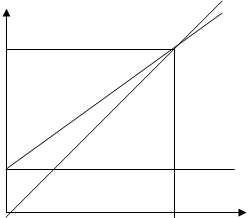

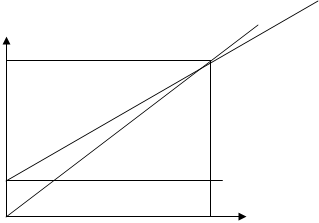

Все это можно изобразить на графике:

Точка безубыточности в 2001 г

При производстве строительных блоков

совокупный доход

совокупный доход

Издержки, тыс. руб. совокупные издержки

601

2,56 постоянные издержки

объем, ц

0 6010,96

При производстве брусчатки совокупный доход

совокупный доход

Издержки, тыс. руб. совокупные издержки

1193

3,47 постоянные издержки

объем, ц

0 11939,63

Основным путем улучшения использования производственных мощностей состоят во вскрытии экстенсивных резервов, а также в повышении общеобразовательного и технического уровня рабочих.

Экстенсивные резервы находят свое конкретное выражение в следующем:

Увеличении количества единиц установленного и фактически работающего оборудования; Совершенствовании организации ремонта оборудования; Повышении сменности работы цехов и участков; Сокращении производственных циклов сборочно-монтажных работ; Улучшении складирования и рациональном использовании производственных площадей; Изменении технологии и передаче части работ на менее загруженные группы оборудования в цехе; Развитии рационального кооперирования цехов и участков.Экстенсивные резервы улучшения использования оборудования должны использоваться в первую очередь, т.к. вовлечение их в производство не требует больших капитальных вложений. Ведь эти резервы являются конкретным содержанием такого фактора повышения экономической эффективности производства, как совершенствование организации производства, труда и управления. Надо сократить, прежде всего, количество бездействующего оборудования, внедрить хорошо продуманную систему планово-предупредительного ремонта оборудования, повысить сменность работы, особенно высокопроизводительного оборудования, повысить уровень механизации сборочно-монтажных работ, усовершенствовать организацию работ вспомогательных и обслуживающих цехов и служб предприятия, увеличить удельный вес производственной в общей площади предприятия, повысить коэффициент использования производственной мощности за счет расширения кооперированных связей как внутриотраслевых, так и межотраслевых. Все эти мероприятия могут привести к росту фондоотдачи, эффективности производства, они легко реализуемы в производственной и экономической деятельности предприятия.

Вторым направлением улучшения использования производственных мощностей являются интенсивные резервы. Если экстенсивные резервы имеют свои естественные границы, то интенсивные резервы практически неисчерпаемы. Интенсивные резервы находят свое конкретное выражение в следующем:

Совершенствовании конструкции выпускаемых изделий; Углублении специализации серийности производства цехов и участков с целью увеличения серийности производства и внедрения прогрессивной технологии; Расширении унификации, нормализации и стандартизации изделий; Обновлении и модернизации оборудования; Повышении технической оснащенности производства; Внедрении научной организации труда рабочих на местах.Повышение эффективности использования производственной мощности – проблема комплексная. Она охватывает не только вопросы капитальных вложений (инвестиций) и использования оборудования, но и тесно связана с вопросами организации, планирования, технической подготовки и управления производством, а также повышения заинтересованности предприятия в лучшем использовании оборудования.

Более рациональному использованию производственной мощности способствует установленный налог на имущество предприятия, куда входит и стоимость производственного оборудования.

Заключение

В процессе написания данной курсовой работы мы изучили теоретические основы планирования производственной деятельности, проанализировали современный уровень деятельности предприятия, выявили резервы планирования производственной деятельности предприятия, обосновали эффективность предложенных мероприятий.

Для достижения поставленной цели изучили литературные источники, выявили основные позиции теоретиков по этой проблеме, высказали собственное мнение на каждый вопрос.

В качестве объекта исследования выступала компания «В-Лазер», производящая строительные блоки и брусчатку.

Мы увидели, что, прежде чем начинать производство, следует провести анализ рынка, выяснить что требует потребитель, изучить конкуренцию, т.е. спланировать будущее производство. Только тогда наша продукция будет приносить прибыль, а не убытки, как это произошло с компанией «В-Лазер», когда она начала производить брусчатку.

Компании «В-Лазер» следует искать новые пути снижения издержек производства. Для этого нужно искать новые рынки сбыта продукции и приобретения исходных материалов. Также нужно ввести новую систему оплаты труда, а то получается такая картина, что чем хуже работаем, тем больше получаем. Нужно стимулировать работников тем, что чем больше производишь, тем больше получаешь. Этого можно достичь путем введения такой системы оплаты труда, как процент от выручки. Это будет стимулировать работника к производству качественной продукции в большем объеме.

В конечном итоге мы пришли к выводу, что планирование производственной деятельности предприятия является важной и неотъемлемой частью предпринимательской деятельности, в планировании нужно учитывать не только свой опыт, но и опыт конкурентов, чтобы суметь найти наилучший способ для получения прибыли от производства и реализации продукции.

Список литературы1. Бухалков М.И. Планирование на предприятиях машиностроения. Учебное пособие. – Самара: СамГТУ, 1995. – 56с.

2. Макконел К.Р., Брю С.Л. Экономикс: Принципы, проблемы и политика. В 2-х т./Пер. с англ. – М.: Республика, 1992. – 400с.

3. Развитие рыночного механизма управления персоналом. Материалы республиканской научно-практической конференции/Под ред. М.И.Бухалкова. – Самара: СамГТУ, 1995. – 104с.

4. Хайман Д.Н. Современная микроэкономика: анализ и применение. В 2-х т./Пер. с англ. – М.: Финансы и статистика, 1992. – 384с.

5. Эванс Д.Р., Берман б. Маркетинг/Сокр. Пер. с англ. – М.: Инфра – М, 1997. – 350с.

6. Экономика предприятия. Учебник/Под ред. О.И.Волкова. – М.: Инфра – М, 1997. – 416с.

7. Ясинский А.И., Смирнов В.М., Фрезе В.И. и др. Ускорение социально-экономического развития объединения: Опыт АвтоВАЗа. – М.: Машиностроение, 1998. – 264с.

Приложение Исходные данные| Показатели | 1999 г | 2000 г | 2001 г |

| Основные производственные фонды – всего, руб. В т.ч.: здания, руб. сооружения, руб. передаточные устройства, машины, оборудование, руб. инструменты, руб. прочие, руб. | 1005000 613050 40200 120600 50250 180900 | 1169000 701400 46760 210420 58450 151970 | 1280000 793600 51200 256000 64000 115200 |

| Стоимость валовой продукции, руб. | 1200000 | 1540000 | 1894000 |

| Среднегодовая численность работников, занятых в основном производстве, чел. | 72 | 70 | 68 |

| Оборотные средства, руб. | 804000 | 789000 | 820000 |

| Выручка от реализации, руб. | 2243000 | 287000 | 2614000 |

| Балансовая прибыль, руб. | 125000 | 120000 | 119000 |

| Общая численность работников, чел. | 96 | 94 | 92 |

| Количество работников по плану, чел. | 100 | 100 | 100 |

| Отработано в предприятии за год, чел/дн В т.ч.: основным производственным персоналом, чел/дн. | 31200 15248 | 29448 16446 | 30324 15329 |

| Общий фонд заработной платы, руб. В т.ч.: ОПП, руб. | 1120000 795200 | 1248000 898560 | 1496000 1122000 |

| Полная себестоимость реализованной продукции, руб. | 2322000 | 2371000 | 2994000 |

| Энергетические ресурсы, л.с. | 300 | 300 | 300 |

| Отработано в предприятии за год, чел/час. В т.ч.: ОПП, чел/час. | 193440 100636,8 | 170798,4 98676 | 184976,4 110368,8 |

| Производство продукции, ц: строительные блоки брусчатка | 46 112 | 48 100 | 54 94 |

| Сырье и материалы, руб.: строительные блоки брусчатка | 1728 4004 | 2056,88 3567 | 2407,68 3854,4 |

| З/П с начислениями и отчислениями, руб.: строительные блоки брусчатка | 2088 3432 | 2350,72 3813 | 2558,16 4111,36 |

| Затраты на содержание основных средств, руб.: строительные блоки брусчатка | 2160 3317,6 | 2644,56 3444 | 2558,16 3468,96 |

| Прочие прямые затраты, руб.: строительные блоки брусчатка | 1224 686,4 | 293,84 1476 | 0 1413,28 |

| Затраты всего, руб.: строительные блоки брусчатка | 7200 11440 | 7346 12300 | 7524 12848 |

| Затраты труда, чел/час.: строительные блоки брусчатка | 490 1240 | 510 1360 | 526 1480 |

| Товарная продукция, ц.: строительные блоки брусчатка | 44,16 109,76 | 47,04 100 | 52,92 94 |

| Полная себестоимость 1ц.: строительные блоки (на 4%>производств.) брусчатка (на 2,5%>производственной) | 162,78 104,69 | 159,16 126,08 | 144,9 140,1 |

| Выручка от реализации, руб.: строительные блоки брусчатка | 7896 15240 | 8128 15000 | 8645 13220 |

| Сопоставимая цена 1ц.: строительные блоки брусчатка | 136000 198000 | 136000 198000 | 136000 198000 |

| Полная себестоимость всей реализованной продукции, руб.: строительные блоки брусчатка | 7188,36 11490,77 | 7486,89 12608 | 7668,108 13169,4 |

![]()

Похожие работы

... большое число возможных комбинаций, выступающих в качестве альтернативных стратегий, одну из которых требуется выбирать как наиболее обещающую. Концепция бизнеса Главной целью данного инвестиционного проекта является создание нового предприятия по производству автомобильных дисков различных типоразмеров, как на иностранные легковые автомобили так и на отечественные. Маркетинговые исследования ...

... же время именно в этой сфере создается основа жизнедеятельности предприятия. Поэтому выбор правильных направлений и соответствующих подходов к оценке и анализу производственной деятельности предприятия приобретает особое значение. Производственная деятельность предприятий характеризуется обширной системой показателей. Важнейшим из них в условиях свободных рыночных отношений являются такие, как ...

... состояния предприятия является необходимым элементом финансовой работы. В данной курсовой работе будут составлены операционные и финансовые бюджеты предприятия «Орион» на 1997 год по данным на 1.01.97 г., а также будет сделан анализ результатов хозяйственной деятельности предприятия за год. 2. РАСЧЕТ ОПЕРАЦИОННЫХ И ФИНАНСОВЫХ БЮДЖЕТОВ ПРЕДПРИЯТИЯ «ОРИОН» 2.1. Исходные данные ...

... деятельности рассматривается эффективность использования различных видов имущества предприятия; в курсе экономики имущество предприятия рассматривается как хозяйственный, экономический ресурс, использование которого обеспечивает о деятельность предприятия, в бухгалтерском учете отражается движение имущества и основных источников его формирования. В бухгалтерском учете капитал (имущество) как бы ...

0 комментариев