РАСЧЕТ ОПЕРАЦИОННЫХ И ФИНАНСОВЫХ БЮДЖЕТОВ ПРЕДПРИЯТИЯ «ОРИОН»

График ожидаемых денежных поступлений за реализованную продукцию

График ожидаемых выплат за материалы

Бюджет прямых затрат на оплату труда рабочим за продукцию

Бюджет себестоимости произведённой продукции

Бюджет общехозяйственных расходов

Бюджет денежных средств

Тыс.грн.;

НДС начисляется как на поступления денежных средств (НДС полученный), так и на некоторые виды платежей (НДС перечисленный)

АНАЛИЗ РЕЗУЛЬТАТОВ БЮДЖЕТИРОВАНИЯ НА ПРЕДПРИЯТИИ

Навигация

Прогнозирование финансово-хозяйственной деятельности предприятия Орион

Прогнозирование финансово-хозяйственной деятельности предприятия Орион

60323

знака

30

таблиц

3

изображения

Министерство образования Украины Сумский Государственный Университет Кафедра финансов

Сумы 1999

Курсовая работа

по дисциплине:

«Финансы»

на тему:

«Прогнозирование финансово-хозяйственной деятельности предприятия “Орион”»

Выполнила: студентка группы ФК-71

Ковбасюк И.Н.

Руководитель работы: Снопковская Т.Е.

Сумы 1999

СОДЕРЖАНИЕ

Стр.

1. Введение. Роль прогнозирования производственно-хозяйственной деятельности предприятия в системе планирования

2. Расчет операционных и финансовых бюджетов предприятия «Орион»

2.1. Исходные данные 2.2. Расчет операционных бюджетов

2.2.1. Бюджет продаж

2.1.2. График ожидаемых денежных поступлений за реализованную продукцию

2.1.3. Бюджет производства

2.1.4. Бюджеты использования материалов

2.1.5. Бюджеты приобретения материалов

2.1.6. График ожидаемых выплат за материалы

2.1.7. Бюджет прямых затрат на оплату труда

2.1.8. Бюджет производственных накладных затрат

2.1.9. Бюджет себестоимости произведенной продукции

2.1.10. Бюджет себестоимости реализованной продукции

2.1.11. Бюджет общехозяйственных расходов

2.1.12. Бюджет расходов на сбыт

2.2. Прогнозный отчет о прибыли

2.3. Разработка финансовых бюджетов

2.4.1. Бюджет денежных средств

2.4.2. Баланс предприятия по состоянию на 1.01.98

3. Уточненные расчеты с учетом отчислений на социальные мероприятия и НДС

4. Анализ результатов бюджетирования на предприятии

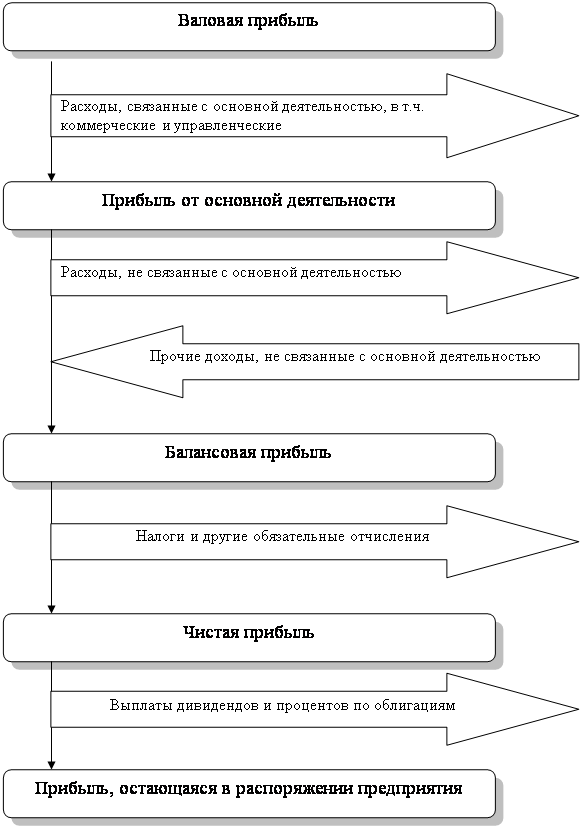

4.1. Анализ прогнозного отчета о прибыли

4.2. Анализ бюджета денежных средств

4.3. Анализ баланса по состоянию на 1.01.98 по статьям

4.4. Методы повышения прибыли предприятия и расчет точки безубыточности

Заключение

Список использованной литературы

1. ВВЕДЕНИЕ. Роль прогнозирования производственно-хозяйственной деятельности предприятия в системе планирования.

Финансовое планирование на уровне хозяйствующих субъектов - это процесс планирования поступлений и использования финансовых ресурсов, установление оптимальных соотношений в распределении доходов предприятий. В рыночной экономике совершенствование финансового планирования на микроуровне осуществляется непрерывно; оно в условиях рыночной экономики имеет качественно более существенное значение по сравнению с директивно-плановой экономикой.Без финансового планирования не может быть достигнут тот уровень управления производственно-хозяйственной деятельностью предприятия, который обеспечивает ему успех на рынке, постоянное усовершенствование материальной базы, социальное развитие коллектива. Ни какой другой вид планирования не может иметь для предприятия такого обобщающего, глобального значения, потому что именно финансы охватывают все без исключения стороны и участки его функционирования.

Финансовое планирование связано с планированием производственной деятельности предприятия. Показатели всех плановых финансовых инструментов базируются на планах объема производства, ассортимента товаров и услуг, себестоимости продукции; они должны создавать необходимые финансовые условия для успешного выполнения этих планов. В этом состоит основное назнанчение финансового планирования.

Финансовое планирование способствует выявлению внутренних резервов для потребностей предприятия. Это обеспечивается тем, что, во-первых, оно исходит из необходимости наиболее эффективного использования производственных мощностей, новой техники, передовой технодогии производства, улучшения качества продукции; во-вторых, выполнения планов по прибыли и объему других финансовых ресурсов (например, амртизации на полное восстановлениеосновных фондов) требует соблюдение плановых норм затрат труда и материальных ресурсов; в- третьих объем финансовых ресурсов, который опредедляется при планировании , не позволяет предприятию или затрудняет создавать черезмерные запасы материальных ресурсов, делать не плановые капитальные вложения. В процессе финансового планирования обеспечивается необходимый контроль за созданием и рациональным использованием финансовых ресурсов. Объектами планирования являются доходы предприятия, включая накопления (прибыль и т.д.), взаимоотношения с государственным бюджетом и государственными внебюджетными фондами,объем капиталовложений , других форм инвестирования финансовых ресурсов ( в частности,участие на рынке ценных бумаг), объем долгосрочных кредитов банков на инвестиционные мероприятия, потребность предприятия в собственных оборотных средствах и источники ее покрытия.

Главным инструментом финансового планирования в современных условиях является финансовый план предприятия (баланс доходов и расходов), широкое распространение в практике имеют также платежный календарь и бизнес-план.

Процесс перехода экономики Украины на рыночные отношения происходит

в сложных условиях спада производства и инфляции. Это крайне отрицательно влияет на финансы предприятия, направляет их на решение нынешних проблем потребления, делает невозможным укрепление финансовой базы на сколько-нибудь удаленную перспективу. Но постепенно стабилизация экономического состояния обязательно вызовет потребность в прогностичном подхлде к организации финансов предприятия, при котором платежеспособность и другие показатели финансового состояния рассматриваются в динамичной перспективе.

Без прогноза показателей финансового хозяйства предприятие не имеет возможности планировавать развитие своей материально-технической базы; осуществлять затраты отдача от которых отдалена во времени их проведения; разумно строить свои хозяйственные отношения с покупателями и постащиками, банками,другими партнерами.Именно из-за невозможности в нынешних инфляционных условиях составлять прогнозы финансового состоянияпредприятия на более или менее отдаленный срок(например, на 2-3 года) практически сведено на нет долгосрочное банковоское кредитование предприятий.

Под прогнозированием финансового состояния предприятия принимают приведение объема и размещение финансовых ресурсов предприятия наопределенный срок наперед путем изучения динамики его развития как субъекта хозяйственной деятельностина фоне реальной экономической жизни общества. В зависимости от срока такого предвидения можно выделить краткосрочное (в пределах 1 года), среднесрочное (на 1-2 года) и долгосрочное (более 2 лет) прогнозирование финансового состояния предприятия.

Объектом прогнозирования в первую очередь должен быть объем финансовых ресурсов, которые поступят в распоряжение предприятия за период, относительно которого составляется прогноз.Такими рсурсам являются прибыль,остающаяся у предприятия после уплаты всех налогов и обязательных платежей, а также амортизационные отчисления, которые возмещаются за счет цены на продукцию.Условно сумму чистой прибыли и амортизации в составе выручки от реализации называют чистой выручкой; именно от ее величины зависят возможности предприятия увеличить свои денежные средства, т. к. остальные части выручки пойдут на различные платежи соответственно своим назначениям.

Зная в большей или меньшей степени объем своих собственных финансовых ресурсов,которые поступят в будущем периоде, можно сделать прогноз их размещения в активы предприятия в расчете на сохранение уже достигнутого уровня ликвидности и платежеспособности (если они удовлетворительны) , или на улучшение характеризующих их показателей.Это достигается путем разработки прогнозных балансовдоходов и расходов и прогнозных сальдовых бухгалтерских балансов, где в частности, должны быть учтены все резервы мобилизации финансовых ресурсов,вложенных в нерациональные затраты (речь идет, например, о реализации лишнего для предприятия оборудования, привлечение в производство сверхнормативных запасов сырья и материалов, удержании дебиторской задолженности и т. д .). Эти расчеты должны также предусмотреть все дополнительные затраты, связанные, например, с капиталловложениями, приростом норматива оборотных средств, другими потребителями предприятия напрогнозный период.

Балансирующими статьями тких прогнозных расчетов могут быть выпуск облигаций или других ценных бумаг, привлечение банковских кредитов, а в акционерных обществах – еще и дополнительная эмиссия акций. Готовиться к привлечению дополнительных финансовых ресурсов через эти каналы предприятие должно заблаговременно, поэтому прогнозирование финансового состояния предприятия является необходимым элементом финансовой работы.

В данной курсовой работе будут составлены операционные и финансовые бюджеты предприятия «Орион» на 1997 год по данным на 1.01.97 г., а также будет сделан анализ результатов хозяйственной деятельности предприятия за год.

Похожие работы

... . Более быстрый оборот капитала приносит те же результаты и при меньшей величине прибыли в расчете на объем проданной продукции. Завершая анализ финансового состояния, можно сделать вывод о том, что практически все показатели деятельности ООО «Интерпром» за исключением коэффициента текущей ликвидности, превышают среднеотраслевые. В первую очередь это касается показателей рентабельности. Все это ...

... затрат, доходов и финансовых результатов. Затраты на производство промышленной продукции охватывают все материальные, трудовые и денежные затраты, связанные с производственно-хозяйственной деятельностью. Контроль и ревизия затрат на производство и себестоимость продукции помогают обнаружить неиспользованные резервы, непроизводительные затраты и потери. В связи с этим основными заданиями ревизии ...

... и перейти на новые формы хозяйствования, научатся управлять по рыночному. Результатами анализа, проведенного в дипломном исследовании, явилось обоснование скорейшего перехода отечественных предприятий на бизнес-планирование, которое позволяет даже неопытным предпринимателям достичь высокой эффективности деятельности, а также разработанная на базе отечественных и зарубежных рекомендаций и с ...

... с персоналом по оплате труда»; 90 – «Продажи»; 94 – «Недостачи и потери от порчи ценностей»; 97 – «Расходы будущих периодов»; 98 – «доходы будущих периодов»; 99 – «Прибыль и убытки». 2. Организация бухгалтерского учета на предприятии 2.1 Учет товарных запасов и других оборотных активов Синтетический учет поступления товаров ведется на активном счете 41 «Товары», субсчете 2 «Товары в ...

0 комментариев