Навигация

Раза продается в месяц товар, 3 кругооборота, длительность кругооборота – 10 дней

40226

знаков

1

таблица

2

изображения

3 раза продается в месяц товар, 3 кругооборота, длительность кругооборота – 10 дней.

Замедление оборачиваемости оборотных средств на предприятиях и фирмах происходит вследствие сверхнормативных объемов товара и материальных ценностей, производственных запасов и готовой продукции.

Анализ сверхнормативных объемов товаро-материальных ценностей и производственных запасов показывает, что их увеличение, как правило, связано с недостатком в организации материально-технического снабжения и сбыта готовой продукции.

У многих предприятий и фирм это вызвано некомплектностью поставок, например, когда из-за отсутствия каких-либо комплектующих не обеспечивается своевременный выпуск продукции предприятия, на складах предприятия и в производственных цехах скапливаются некомплектные изделия, полуфабрикаты и незаконченная продукция.

Замедление оборачиваемости оборотных средств в незавершенном производстве, как правило, вызывается нарушениями в производственном цикле, что может быть связано также со сменой технологий производства, и другими факторами организационно-управленческого порядка.

Причиной образования сверхплановых запасов готовой продукции является неритмичность ее выпуска и отгрузки потребителям.

Необходимо отметить, что оборачиваемость оборотных средств в различных отраслях различна и в среднем составляет от 10 до 25 суток. Задержка в отгрузки и реализации готовой продукции даже на 1 день, как правило, приводит к существенному увеличению потребности в оборотных средствах.

К основным направлениям повышения экономической эффективности использования оборотных средств предприятия можно отнести:

Специализация и производственное кооперирование, которое основано на длительных хозяйственных связях с учетом максимального сокращения радиусов перегрузок.

Совершенствование системы организации снабжения, обеспечение прямых и устойчивых связей с поставщиками, укрепление договорной дисциплины.

Улучшение организации оперативной снабженческой работы и ведение складского хозяйства на предприятии.

Улучшение нормирования и учета запасов товарно-материальных ценностей, а также эффективного контроля над их расходованием.

Экономия топлива, сырья, материалов и покупных полуфабрикатов в процессе производства.

Комплексная механизация и автоматизация процесса производства, повышение степени их непрерывности.

Совершенствование технологии производства продукции.

Улучшение организации сбыта готовой продукции на предприятии.

Сокращение сроков реализации готовой продукции, которая, как правило, зависит от скорости подготовки продукции к отправке потребителям и т.д.

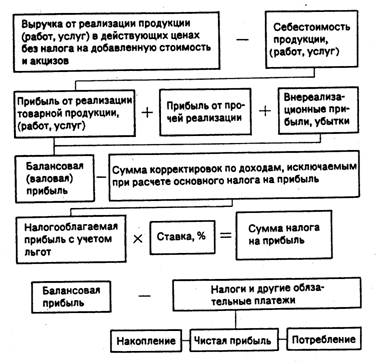

Понятие и классификация издержек производства на предприятии.Себестоимость продукции.

Каждое предприятие или фирма стремится к получению максимальной прибыли от результатов своей хозяйственной деятельности. С этой целью любое предприятие стремится продать свой товар или услугу не только по более высокой цене, но при этом снизить затраты на производство и реализацию своей продукции и услуг. При этом необходимо учитывать основной принцип деятельности любого предприятия (фирмы): это получение возможной максимальной прибыли при минимальных издержках.

Основная функция издержек производства заключается в полном возмещении всех израсходованных средств предприятию (фирме). Все издержки на производство продукции исходя из их экономического содержания, делятся на 2 основные группы:

Основные затраты, которые непосредственно связаны с технологическим процессом производства и неизбежны при любых условиях производства.

Накладные затраты, вызываемые определенной системой организации управления на предприятии (фирме).

В экономике существует также другая классификация издержек, которая основана на 2 основных предположениях:

а) у предприятия (фирмы) имеется несколько вариантов использования имеющихся ресурсов.

б) запасы ресурсов у предприятия (фирмы), доступные для вовлечения в производство, ограничены.

В связи с этими 2 вышеперечисленными предположениями затраты подразделяются на 2 группы:

Затраты производства – это затраты ресурсов на производство продукции, работ и услуг.

Затраты упущенных или альтернативных возможностей (это тот предполагаемый доход, который фирма или предприятие могло бы получить, если имеющиеся ресурсы использовались бы на производство другого, более конкурентоспособного товара, работы или услуги).

Денежные расходы, которые несет фирма или предприятие при приобретении топлива, сырья, материалов, покупных полуфабрикатов, оказание транспортных услуг и т.д., называют внешними издержками.

Внешние издержки – это плата за покупные ресурсы их поставщикам, которые не принадлежат данному предприятию или фирме.

Однако предприятия и фирмы могут использовать определенные ресурсы, принадлежащие ей самой.

Издержки предприятия по использованию собственного самостоятельного ресурса, принадлежащего предприятию, называют внутренними (неоплачиваемыми) издержками.

В экономике используется также другая классификация затрат, которая подразделяется на 2 группы:

1.Явные издержки

2.Неявные издержки

Явные издержки – это издержки, которые принимают форму прямых платежей поставщикам факторов производства, полуфабрикатов и комплектующих. В число явных издержек производства входят:

~ Заработная плата, выплачиваемая работникам;

~ выплаты банкам и другим поставщикам финансовых ресурсов для предприятия;

~ оплата транспортных расходов и т.д., т.е. явные издержки – это затраты предприятия на приобретение необходимых ресурсов, не принадлежащих данному предприятию.

Неявные издержки – это затраты на использование ресурсов, которые принадлежат данному предприятию или фирме.

Определим функциональную зависимость издержек от объемов производственной продукции и построим функцию издержек, которая будет иметь следующий вид:

С = f(Q), где

С – величина затрат на производство и реализацию продукции;

Q – объем производимой продукции на предприятии

Чаще всего в экономике величина затрат подразделяется на 2 основные группы:

Постоянные издержки производства. Не зависят от объема выпускаемой продукции оказываемых услуг и выполняемых работ. (Это затраты предприятия (фирмы), идущие на эксплуатацию зданий (сооружений), отопления, освещения и оказания других жилищно-коммунальных услуг.

В свою очередь постоянные издержки также делятся на 2 группы:

1. Остаточные издержки

2. Стартовые постоянные издержки

К остаточным издержкам относятся те затраты, которые предстоит нести предприятию, несмотря на полную остановку на какое-то время производства.

К стартовым издержкам относятся те постоянные затраты, которые смогут возникать с появлением и возобновлением производства и реализацией продукции.

II. Переменные издержки – это затраты, которые зависят напрямую от объемов производства и реализации продукции на предприятии.

К этим затратам относятся: приобретение топлива, сырья, материалов, покупных полуфабрикатов.

Если издержки представить в виде графика, то они будут иметь следующий вид:

![]()

| 0 |

1 – постоянные издержки предприятия, фирмы

2 – величина переменных издержек

Переменные издержки предприятия также подразделяются на 3 основные группы.

Пропорциональные переменные издержки

Дегрессивные переменные издержки

Прогрессивные переменные издержки

Под пропорциональными переменными издержками в экономике понимают те издержки, которые изменяются в той же пропорции, что и объемы производства и реализации продукции.

Дегрессивные переменные издержки. Изменяются в относительно меньшей пропорции, чем объемы производства и реализации продукции, работ или услуг.

Под прогрессивными понимают те издержки, которые изменяются в относительно большей пропорции, чем объемы производства и реализации продукции, работ и услуг.

Для изменения издержек на производство одной единицы продукции в экономике используют следующие виды издержек – средние издержки, средние постоянные издержки и средние переменные издержки.

Средние издержки равны частному от деления общих издержек на величину производимой продукции.

Средние постоянные издержки определяются делением постоянных затрат на количество производимой продукции выполняемых работ или оказываемых услуг.

Средние переменные издержки образуются путем деления переменных затрат на количество произведенной продукции, работ или услуг.

Для обозначения в экономике используют категорию предельных издержек, т.е. издержек на производство каждой дополнительной единицы продукции, работ или услуг.

Предельные издержки рассчитываются путем: вычитания предыдущих затрат из последующих значений общих затрат.

Похожие работы

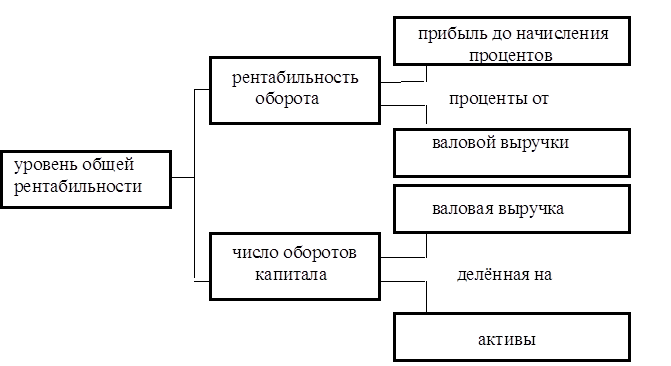

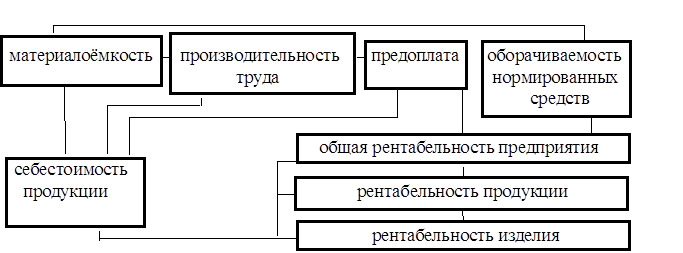

... рассчитывается по формуле 1.2.1: Пб R = , (1.2.1) Ф где: R – общая рентабельность Пб – балансовая прибыль (убыток); Ф – среднегодовая стоимость основных производственных средств, нематериальных активов и материальных оборотных средств. Показатель рентабельности предприятия характеризует размер прибыли на один ...

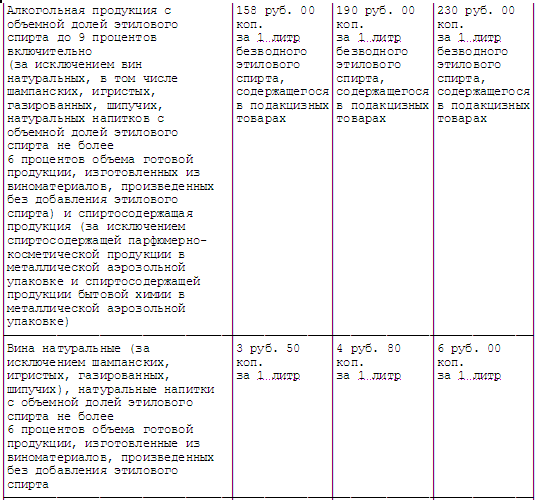

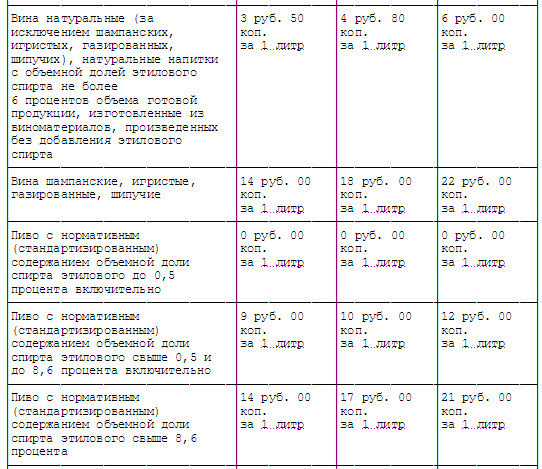

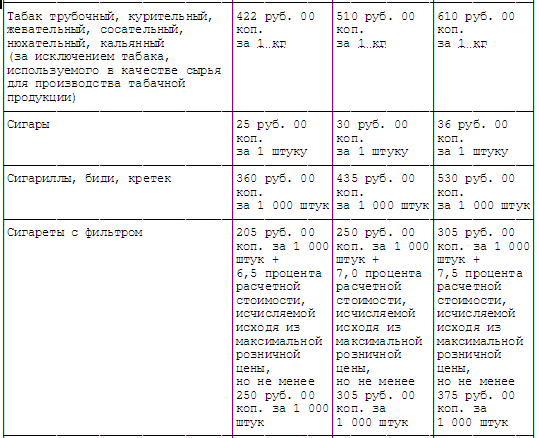

... товаров акциза подлежат вычету или возврату в общеустановленном порядке, прописанном в статьях 200, 201 и 203 Налогового кодекса РФ. Согласно статье 205 Налогового кодекса РФ сроки и порядок уплаты акциза при ввозе подакцизных товаров на таможенную территорию РФ устанавливаются таможенным законодательством РФ на основе положений главы 22 Налогового кодекса РФ. В соответствии с пунктом 1 статьи ...

... они обслуживают; · аккордная – система, при которой оценивается комплекс различных работ с указанием предельного срока их выполнения. Сдельная оплата труда – это порядок начисления заработной платы работнику или группе работников (в частности, бригаде) в заранее установленном размере за каждую единицу выполненной работы или изготовленной продукции (выраженной в производственных операциях, ...

... результаты от операционных и внереализационных доходов и расходов. Раздел 2. РЕНТАБЕЛЬНОСТЬ ПРОИЗВОДСТВЕННОГО ПРЕДПРИЯТИЯ 2.1. Понятие рентабельности. Если предприятие получает прибыль, оно считается рентабельным. Показатели рентабельности, применяемые в экономических расчетах, характеризуют относительную ...

0 комментариев