Навигация

Сравнительный анализ БНХ и СНС

46420

знаков

13

таблиц

1

изображение

2.2. Сравнительный анализ БНХ и СНС

БНХ и СНС – системы взаимосвязанных экономических показателей, представленные в особой форме в виде таблиц, счетов или в сочетании и тех, и других. Они являются моделями годового экономического оборота на макроуровне.

При оценке БНХ следует отметить два момента. Во-первых, общепринято, что новаторские разработки в области БНХ, осуществленные в СССР в 20-е годы, оказали существенное влияние на развитие макроэкономических исследований, в том числе и на СНС. Известно, что таблица первого БНХ СССР за 1923/24 годы содержала черты межотраслевого баланса. Во-вторых, несмотря на различия в основополагающих концепциях СНС и БНХ, между ними существует много общего в методах упорядочения данных с целью выяснения наиболее значимых результатов и закономерностей экономического процесса. Например, в обеих системах проводится различие между потоками товаров и потоками доходов; потоками и запасами ресурсов; промежуточным и конечным потреблением; доходами, созданными в производстве, и доходами, полученными от перераспределения; текущими и единовременными расходами; произведенными и непроизведенными активами.

Между БНХ и СНС существует много различий в задачах:

1) БНХ обслуживал потребности централизованного планирования общественного производства, его основная задача – наблюдение за процессом производства и движением материальных ресурсов;

2) СНС отвечает потребностям рыночной экономики, где на первый план выдвигаются финансово-денежные отношения.

Также есть различия и в концепциях:

1) трактовка стоимостного состава продукта: в БНХ – это перенесенная стоимость (затраты предметов труда и износ основных фондов) и вновь созданная стоимость (первичные доходы участников производства: населения, занятого в сфере материального производства, и предприятия этой сферы, то есть оплата труда, чистая продукция личного подсобного хозяйства, прибыль и другие элементы прибавочного продукта); в СНС: затраты на предметы труда, оплату факторов производства;

2) трактовка производственной деятельности: в БНХ – это деятельность в сфере материального производства, в СНС – это любая деятельность, приносящая доход.

Наиболее крупные различия методологического характера заключаются:

1) в содержании показателей производства в результате неодинакового подхода к определению сферы создания национального дохода (продукта), а также в содержании показателей потребления (промежуточного и конечного), распределения и перераспределения доходов, внешней торговли;

2) в подходе к трактовке финансовых потоков (займы, кредиты и т.п.): в БНХ они рассматриваются как формы временного перераспределения национального дохода, а в СНС – как вид инвестиций отдельных секторов экономики;

3) в подходе к классифицированию доходов и расходов, а также в определении категории сбережений: в СНС проводится четкое разграничение текущих доходов и расходов, которые балансируются с помощью показателя “сбережения”, рассматриваемого как источник финансирования капитальных затрат; в БНХ такого четкого деления доходов и расходов на текущие и единовременные не предусмотрено, и поэтому нет позиций “сбережения” как разницы между текущими доходами и расходами, в то же время отдельные виды сбережений (например, прирост денежной наличности, прирост вкладов в банках и т.д.) рассматриваются в форме перераспределения национального дохода.

Есть различия и в форме представления данных:

1) СНС – в виде совокупности взаимосвязанных двусторонних счетов и таблиц. Заимствован из бухучета принцип двойной записи: каждый показатель записывается дважды – в дебете одного счета и в кредите другого;

2) БНХ – в виде таблиц, где показываются ресурсы и использование материальных доходов и благ;

3) БНХ – это более замкнутая система показателей, так как ограничивается отражением движения доходов лишь в той степени, в какой оно связано с движением материальных благ;

4) СНС – более развитая модель экономического оборота, так как позволяет проследить его от производства продуктов и услуг и образования, перераспределения и использования доходов до получения конечных финансовых результатов – изменения финансовых активов и пассивов и характеристики их состава.

Несмотря на все указанное выше между СНС и БНХ имеется много общего. Обе системы показателей ставят такие задачи:

а) обеспечить концептуальную основу для системного анализа макроэкономических показателей, то есть определить систему показателей, характеризующих развитие экономики, их содержание, взаимосвязи;

б) координировать экономическую статистику, то есть обеспечить методологическое единство показателей макроэкономической статистики и других разделов статистики (труда, отраслевых, финансовой, банковской, внешнеэкономической), то есть единство классификаций, содержания показателей.

Общность СНС и БНХ касается не только целей, ради которых они разрабатываются, но и ряда методологических подходов к обработке и упорядочению данных для выявления наиболее существенных характеристик экономического процесса. Между СНС и БНХ есть много общего в подходах к оценке показателей (в текущих и постоянных ценах), в трактовке деятельности подсобных хозяйств населения, в методах оценки продукции, не принимающей товарно-денежной формы.

Заключение

В настоящей работе был проведен сравнительный анализ СНС и БНХ, рассмотрено содержание СНС, указаны её показатели и концепции, показано отражение СНС в статистике развитых стран.

Сегодня СНС представляет собой международный стандарт оценки основных экономических показателей страны. СНС призвана выступить координатором перестройки российской государственной статистики в выполнить функцию условиях экономических реформ. Она стала основой для формирования рыночной экономики.

В настоящее время СНС проникла во все сферы экономической и общественно-политической жизни стран. Система национальных счетов широко используется в научных исследованиях по проблемам макроэкономики, для разработки эконометрических моделей в высшем экономическом образовании.

Современная СНС – это всеобъемлющая система взаимосогласованных показателей, которая охватывает и упорядочивает данные, описывающие абсолютно все аспекты и фазы экономического процесса, все экономические операции всех экономических субъектов, все активы и пассивы.

Примечание

В соответствии с регламентом разработки и представления данных по ВВП, утвержденным Госкомстатом России, Минэкономики России, Минфином России, Госкомстат России в апреле т.г. уточнил номинальные и реальные объемы основных показателей национальных счетов за кварталы 1998-2000гг.

Изменения валового внутреннего продукта обусловлены уточнением информационной базы расчетов, корректировками масштабов торгово-посреднической деятельности, ненаблюдаемой прямыми статистическими методами, уточнениями объемов внешнеторговых операций по платежному балансу. Внесены также изменения в показатели выпуска и добавленной стоимости промышленности в сопоставимых ценах, вызванные пересмотром индексов промышленного производства.

Кроме того, оценки ВВП за 1998-2000гг. произведены с учетом новой методики исчисления показателя потребления основного капитала. Данная методика основана на оценке стоимости основного капитала, скорректированной на уровень снижения экономической эффективности фондов в течение срока их эксплуатации.

Составление счетов производства для регионального уровня позволило уточнить объемы производства, промежуточного потребления и добавленной стоимости по ряду отраслей. Наиболее существенные корректировки были внесены в показатели промежуточного потребления и добавленной стоимости по отрасли сельское хозяйство за 1999г.в ценах 1998г., что явилось результатом значительного опережения роста цен на готовую сельскохозяйственную продукцию относительно промышленных товаров, приобретаемых сельхозпроизводителями.

Разработка и анализ располагаемых и использованных ресурсов по отдельным группам товаров позволили уточнить объемы давальческого сырья и оценить размеры доходов, возникающие на стадии реализации продукции.

Показатели по СНС за 1995 – 1997 гг. приведены без корректировки потребления основного капитала в соответствии с новой методологией. Приведение показателей СНС за этот период к методологически сопоставимому виду с последующими годами будет выполнено позднее.

Отраслевая структура ВВП соответствует действующему классификатору отраслей народного хозяйства.

За 1995-1997 гг. данные приведены в старом масштабе цен, начиная с 1998 г. в новом масштабе цен.

Основные показатели системы национальных счетов

Производство ВВП

(в текущих ценах)

2000 год

| Млрд. рублей | В % к итогу | |||||||||

| I | II | III | IV | Год | I | II | III | IV | Год | |

| Валовой внутренний продукт | ||||||||||

| в рыночных ценах | 1461,4 | 1641,9 | 2004,0 | 1956,1 | 7063,4 | |||||

| в основных ценах (без снятия косвенно измеряемых услуг финансового посредничества) | 1285,9 | 1451,2 | 1806,2 | 1746,0 | 6289,3 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| в том числе: | ||||||||||

| Производство товаров | 582,9 | 648,0 | 948,4 | 768,4 | 2947,7 | 45,3 | 44,6 | 52,5 | 44,1 | 46,8 |

| из них: | ||||||||||

| Пpомышленность | 467,3 | 488,5 | 536,8 | 548,3 | 2040,9 | 36,3 | 33,6 | 29,7 | 31,4 | 32,5 |

| Сельское хозяйство | 44,1 | 58,3 | 274,0 | 73,1 | 449,5 | 3,4 | 4,0 | 15,2 | 4,2 | 7,1 |

| Стpоительство | 64,2 | 92,6 | 128,1 | 136,2 | 421,1 | 5,0 | 6,4 | 7,1 | 7,8 | 6,7 |

| Производство услуг | 703,0 | 803,2 | 857,8 | 977,6 | 3341,6 | 54,7 | 55,4 | 47,5 | 55,9 | 53,2 |

| в том числе: | ||||||||||

| Рыночные услуги | 571,9 | 626,7 | 692,3 | 781,5 | 2672,4 | 44,6 | 43,2 | 38,3 | 44,7 | 42,6 |

| из них: | ||||||||||

| Транспорт и связь | 111,5 | 132,9 | 137,5 | 145,0 | 526,9 | 8,7 | 9,1 | 7,6 | 8,3 | 8,4 |

| Тоpговля (оптовая, включая торговлю продукцией проиводственно-технического назначения, розничная), общественное питание и заготовки | 291,8 | 305,5 | 339,9 | 386,5 | 1323,7 | 22,8 | 21,1 | 18,8 | 22,2 | 21,1 |

| Нерыночные услуги | 131,1 | 176,5 | 165,5 | 196,1 | 669,2 | 10,1 | 12,2 | 9,2 | 11,2 | 10,6 |

Динамика реального объема произведенного ВВП и валовых

добавленных стоимостей отраслей экономики

(в % к соответствующему периоду предыдущего года)

2000 год

| I квартал | II квартал | III квартал | IV квартал | Год | |

| Валовой внутренний продукт | |||||

| в рыночных ценах | 109,0 | 108,6 | 108,8 | 106,8 | 108,3 |

| в том числе: | |||||

| Производство товаров | 112,7 | 111,5 | 110,6 | 108,7 | 110,7 |

| из них: | |||||

| Пpомышленность | 114,3 | 112,6 | 112,6 | 109,4 | 112,1 |

| Сельское хозяйство | 103,2 | 100,4 | 106,8 | 101,7 | 105,0 |

| Стpоительство | 109,1 | 114,1 | 111,3 | 110,9 | 111,5 |

| Производство услуг | 106,3 | 106,3 | 106,8 | 105,1 | 106,2 |

| в том числе: | |||||

| Рыночные услуги | 107,0 | 107,5 | 108,0 | 106,1 | 107,2 |

| из них: | |||||

| Транспорт и связь | 107,6 | 106,0 | 107,8 | 104,4 | 106,7 |

| Тоpговля (оптовая, включая торговлю продукцией производственно-технического назначения, розничная), общественное питание и заготовки | 111,9 | 111,3 | 110,2 | 108,6 | 110,4 |

| Нерыночные услуги | 102,1 | 102,0 | 101,9 | 101,3 | 101,8 |

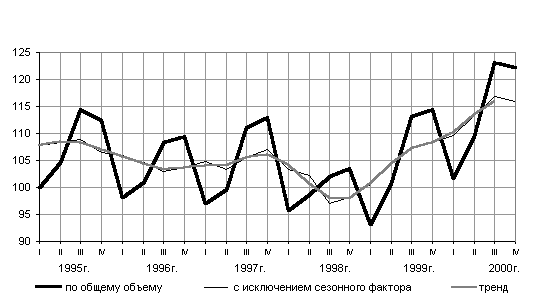

Динамика производства ВВП

(с учетом сезонного сглаживания, в % к I кварталу).

Дефляторы валового внутреннего продукта

(в % к соответствующему периоду предыдущего года)

| I квартал | II квартал | III квартал | IV квартал | Год | |

| 1996 год | 183,5 | 149,1 | 136,0 | 127,9 | 144,1 |

| 1997 год | 119,5 | 118,4 | 116,1 | 105,6 | 114,5 |

| 1998 год | 106,0 | 107,3 | 112,1 | 138,3 | 116,2 |

| 1999 год | 158,0 | 171,6 | 175,3 | 152,4 | 164,6 |

| 2000 год | 154,6 | 136,4 | 135,6 | 128,7 | 137,1 |

Использование ВВП

(в текущих рыночных ценах)

2000 год

| Млрд.рублей | В % к итогу | |||||||||

| I | II | III квартал | IV | Год | I | II | III | IV | Год | |

| Валовой внутренний продукт | 1461,4 | 1641,9 | 2004,0 | 1956,1 | 7063,4 | 100 | 100 | 100 | 100 | 100 |

| в том числе: | ||||||||||

| расходы на конечное потребление | 951,7 | 1063,5 | 1162,0 | 1329,0 | 4506,2 | 63,6 | 62,5 | 56,8 | 67,0 | 62,5 |

| домашних хозяйств | 719,5 | 765,4 | 864,9 | 974,7 | 3324,5 | 48,1 | 45,0 | 42,3 | 49,2 | 46,1 |

| государственных учреждений | 205,3 | 260,4 | 261,1 | 307,8 | 1034,6 | 13,7 | 15,3 | 12,7 | 15,5 | 14,4 |

| некоммерческих организаций | 26,9 | 37,7 | 36,0 | 46,5 | 147,1 | 1,8 | 2,2 | 1,8 | 2,3 | 2,0 |

| валовое накопление | 177,9 | 277,9 | 531,0 | 258,7 | 1245,5 | 12,0 | 16,5 | 26,0 | 13,1 | 17,1 |

| валовое накопление основного капитала1) | 188,7 | 269,1 | 371,6 | 464,4 | 1293,8 | 12,7 | 16,0 | 18,2 | 23,4 | 17,8 |

| изменение запасов материальных оборотных средств | -10,8 | 8,8 | 159,4 | -205,7 | -48,3 | -0,7 | 0,5 | 7,8 | -10,3 | -0,7 |

| чистый экспорт | 365,9 | 356,9 | 352,5 | 396,0 | 1471,3 | 24,4 | 21,0 | 17,2 | 19,9 | 20,4 |

| Статистическое расхождение | -34,1 | -56,4 | -41,5 | -27,6 | -159,6 | |||||

1) включая чистое приобретение ценностей

Темпы реального объема отдельных элементов использования ВВП

(в % к соответствующему периоду предыдущего года)

2000 год

| I квартал | II квартал | III квартал | IV квартал | Год | |

| Расходы на конечное потребление | 106,1 | 108,1 | 108,5 | 107,3 | 107,0 |

| домашних хозяйств | 107,1 | 110,3 | 110,7 | 109,8 | 108,9 |

| государственных учреждений | 101,6 | 101,8 | 101,6 | 101,2 | 101,6 |

| некоммерческих организаций | 100,7 | 100,4 | 100,4 | 100,1 | 100,4 |

| Валовое накопление | 129,0 | 96,5 | 112,0 | 150,6 | 117,3 |

| Чистый экспорт товаров и услуг | 111,2 | 115,1 | 99,5 | 92,3 | 102,4 |

Формирование ВВП по источникам доходов

(в текущих рыночных ценах)

2000 год

| Млрд. рублей | в % к итогу | |||||||||

| I | II | III | IV | Год | I | II | III | IV | Год | |

| Валовой внутренний продукт | 1461,4 | 1641,9 | 2004,0 | 1956,1 | 7063,4 | 100,0 | 100,0 | 100,0 | 100,0 | 100,0 |

| в том числе: | ||||||||||

| Оплата труда наемных работников (включая скрытую) | 573,5 | 669,6 | 753,1 | 825,3 | 2821,5 | 39,2 | 40,8 | 37,6 | 42,2 | 40,0 |

| Чистые налоги на производство и импорт | 236,6 | 309,3 | 321,6 | 341,2 | 1208,7 | 16,2 | 18,8 | 16,0 | 17,4 | 17,1 |

| Валовая прибыль экономики | 651,3 | 663,0 | 929,3 | 789,6 | 3033,2 | 44,6 | 40,4 | 46,4 | 40,4 | 42,9 |

Индекс инфляции, применяемый для индексации стоимости основных фондов

и иного имущества предприятий при их реализации

в целях определения налогооблагаемой прибыли (ИРИП)

(в процентах к предыдущему кварталу)

| 1996 год | |

| 1 квартал | 113,3 |

| 2 квартал | 108,3 |

| 3 квартал | 105,2 |

| 4 квартал | 103,5 |

| 1997 год | |

| 1 квартал | 101,6 |

| 2 квартал | 101,2 |

| 3 квартал | 101,8 |

| 4 квартал | 100,6 |

| 1998 год | |

| 1 квартал | 102,5 |

| 2 квартал | 102,3 |

| 3 квартал | 103,9 |

| 4 квартал | 107,2 |

| 1999 год | |

| 1 квартал | 108,3 |

| 2 квартал | 108,6 |

| 3 квартал | 112,7 |

| 4 квартал | 110,1 |

| 2000 год | |

| 1 квартал | 109,3 |

| 2 квартал | 106,5 |

| 3 квартал | 107,8 |

| 4 квартал | 108,1 |

| 2001 год | |

| 1 квартал | 104,4 |

Список использованной литературы:

1. www.gks.ru – сайт Госкомстата России

2. abc.vvsu.ru - Cервер Методического Обеспечения ВГУЭС

3. Барр Р. Политическая экономия: В 2-х томах. – М., 1994.

2. Гельвановский М. Экономическая статистика на переломном этапе // Российский экономический журнал.1993. № 2.

3. Иванов Ю. Статистика доходов в новой СНС ООН и ее применение в странах СНГ // Вопросы экономики. 1995. № 9.

4. Общая экономическая теория: Учебник / Под ред. В.И. Видяпина, Г.П. Журавлевой. – М., 1995.

5. Рябушкин Б.Г., Хоменко Т.А. Система национальных счетов. – М.: Финансы и статистика, 1993.

6. Чернявская Г. Национальное счетоводство в экономической статистике развитых стран // Российский экономический журнал.1993. № 9-10.

7. Чобану К. Учет национального богатства в системах БНХ и СНС (проблемы методологии) // Вопросы экономики. 1993. № 5.

8. Экономическая теория: Курс лекций / Под ред. М.П. Деминой. – Иркутск, 1995.

Похожие работы

... собой счет? 6. Назовите основные задачи СНС. 7. Кем и для каких целей обычно используются данные СНС? 8. Какие концепции положены в основу СНС? 9. Кем разрабатываются системы национальных счетов? 10. Назовите основные категории, применяемые в СНС (экономические функции, экономические операции, экономические агенты, объекты экономических операций). Дайте характеристику каждой из них. 11. Что ...

... результатов нерыночной деятельности и свободного времени.2. Модель межотраслевого баланса как инструмент исследования и прогнозирования 2.1 Методология построения межотраслевого баланса в системе национальных счетов Межотраслевой баланс в концепции системы национальных счетов (МОБ СНС) – важный вид балансовых построений. Являясь дальнейшим развитием и детализацией счета производства и ...

... . Совокупность заведений, занимающихся однородным видом деятельности, представляет собой отрасль. Для количественного описания состояния и функционирования экономики в системе национальных счетов используются понятия запасов и потоков. Запасы отражают все виды активов и пассивов в экономике и отражаются в учете на определенную дату. Потоки отражают любые действия по созданию, преобразованию, ...

... проблемы трудовой мотивации, поскольку из года в год снижается доля оплаты труда и растет доля налогов на производство и импорт (табл. 3). Разрабатываемая Госкомстатом РФ система национальных счетов предусматривает общее взаимосвязанное описание экономического процесса по экономике в целом и по секторам и дает возможность анализа воспроизводства. Распределение первичных доходов показывает, как ...

0 комментариев