Навигация

Учет амортизации (износа) основных средств и методы ее исчисления в условиях рынка

45766

знаков

7

таблиц

0

изображений

Государственная Академия Сферы Быта и Услуг

Поволжский Технологический Институт Сервиса

Кафедра: “Бухгалтерский учет и аудит”

КУРСОВАЯ РАБОТА

По дисциплине: ”Бухгалтерский учет “

На тему : “ Учет амортизации (износа) основных средств

и методы ее исчисления в условиях рынка “

ТОЛЬЯТТИ

2000

СОДЕРЖАНИЕ

ВВЕДЕНИЕ…………………………………………………………………………………..3

1. Экономическая сущность амортизации основных средств.

1.1 Понятие основных средств и их учет на предприятии .…………………………...4

1.2 Классификация основных средств в учете.………………………………. ……….5

1.3 Оценка основных средств в учете…………………………………………………..7

1.4 Учет амортизации основных средств………………………………………………8

2. Методы начисления амортизации.

2.1 Равномерный метод начисления амортизации……………………..………………13

2.2 Методы ускоренной амортизации………………………………… ……………….14

2.3 Другие методы начисления амортизации…………………………………………..19

ЗАКЛЮЧЕНИЕ……………………………………………………………………………..23

СПИСОК ЛИТЕРАТУРЫ…………………………………………………………………..24

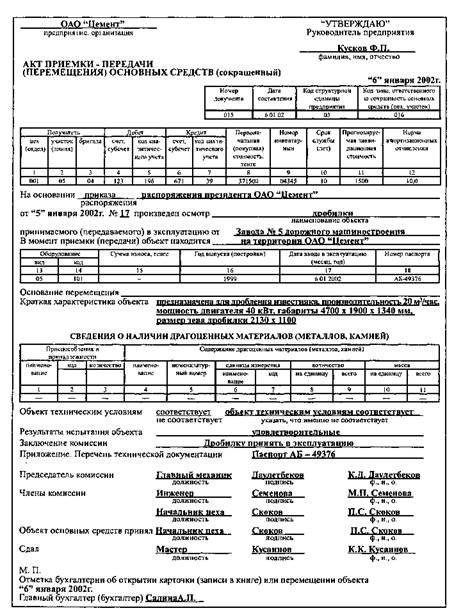

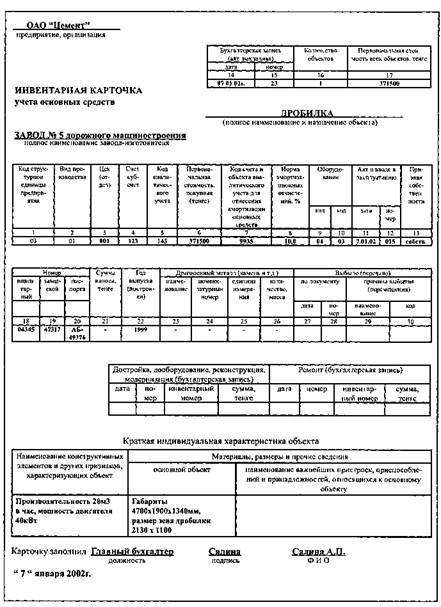

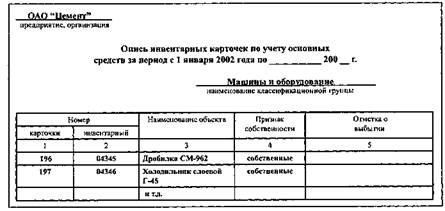

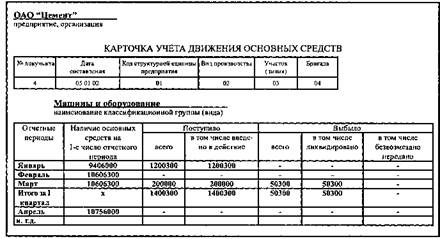

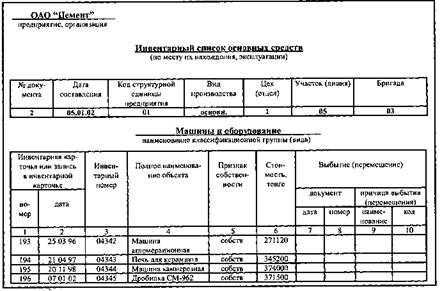

ПРИЛОЖЕНИЕ 1. Пример расчетной таблицы амортизационных отчислений.

ВВЕДЕНИЕ.

Темой данной курсовой работы является учет амортизации и методы ее начисления в условиях рынка. Тема курсовой работы выбрана неслучайно. Изучение данных вопросов необходимо для всех фирм и предприятий, перед которыми стоит проблема ведения учетной политики амортизации. Выбор правильной и оптимальной учетной политики начисления амортизации во многом помогает предприятию минимизировать налоги и ускорить процесс обновления парка оборудования.

Всякое производственное объединение имеет основные средства. По всем основным средствам предприятие производит амортизационные отчисления. В данной курсовой работе в первой главе рассматриваются вопросы, связанные с понятием амортизации, ее видами и учетом амортизации на предприятии и расчетом амортизационных отчислений . Сумма амортизационных отчислений начисляется по различным методикам. Во второй главе курсовой работы предлагается на рассмотрение несколько методик начисления амортизационных отчислений: равномерный метод, ускоренный метод и другие методы начисления амортизации, имеющих место в практике бухгалтерского учета. Для каждой методики начисления амортизации приводятся конкретные примеры. Особое внимание уделено ускоренным методам начисления амортизации.

Любое предприятие заинтересовано в ведении такой учетной политики, при которой за первые годы работы основных средств списывается в качестве амортизационных отчислений ее большая стоимость. Ведение такой политики позволяет уменьшить налогооблагаемую прибыль и ускорить обновление основных средств, что особенно важно сейчас, при быстром развитии научно-технического прогресса. Таким образом, правильное ведение учетной политики в области амортизации позволяет предприятию обеспечить экономический рост.

В данной курсовой работе рассматриваются и объясняются преимущества и недостатки разных методов начисления амортизации. По ходу работы приводятся постановления Российской Федерации и положения, регулирующие учет амортизации. В конце работы предлагается приложение, в котором рассматривается расчетная таблица для начисления амортизации.

-4-

1. Экономическая сущность амортизации основных средств.

1.1 Понятие основных средств и их учет на предприятии.

Для производственной деятельности предприятиям необходимы основные средства (средства труда); они многократно участвуют в производственном процессе, частями переносят свою стоимость на создаваемый продукт, не изменяя при этом своей вещественно-натуральной формы. К основным средствам относятся также: жилые здания и здания культурно-бытового назначения, хозяйственный инвентарь, вычислительная техника, взрослый рабочий и продуктивный скот, многолетние насаждения стоимостью более 100 минимальных заработных плат за единицу, срок службы которых превышает один год.

На счете 01 "Основные средства" на отдельных субсчетах ведут учет основных средств, находящихся в эксплуатации, в запасе, на консервации или переданных в обыкновенную (производственную) аренду. Учет арендованных основных средств, полученных на условиях обыкновенных (производственной) аренд, осуществляется арендатором за балансом на счете 001 "Арендованные основные средства". На счете 01 "Основные средства" организуются пообъектный аналитический учет основных средств в местах, где они находятся ( в цехах, производствах, отделах и т.п.)

Объекты основных средств группируются в учете в соответствии с требованиями статистической отчетности на производственные и непроизводственные (последние по отраслям: здравоохранение, жилищно-коммунальные и т.п.), и далее по функциональным группам: здания, сооружения, рабочие машины и оборудование, силовые машины и т.д.

Земельные участки, лесные и водные угодья, месторождения полезных ископаемых, переданные в пользование предприятию, на счете 01 "Основные средства" не учитываются. Но те же объекты, являющиеся собственностью предприятия (купленные или переданные ему в собственность государственными органами), учитываются на отдельных субсчетах, открываемых на счете 01 "Основные средства".

Главные задачи бухгалтерского учета основных средств:

· контроль за их наличием и сохранностью с момента приобретения до момента выбытия;

· правильное и своевременное исчисление износа;

· получение сведений для правильного расчета налога на имущество, перечисляемого в бюджет;

-5-

контроль за правильным и эффективным использованием средств на реконструкцию, модернизацию и ремонт основных средств;

· контроль за эффективным использованием основных средств по времени и мощности;

· получение данных для составления отчетности о наличии и движении основных средств.

Базой правильной организации бухгалтерского учета основных средств являются утвержденная типовая классификация основных средств и единый принцип их оценки в учете.

Похожие работы

... по объектам основных средств отражаются в бухгалтерском учете путем накопления соответствующих сумм на отдельном счете. II. Учет амортизационных отчислений (износа) основных средств 2.1 Способы начисления амортизации в бухгалтерском учете Сумма амортизации определяется ежемесячно, отдельно по каждому объекту амортизируемого имущества. Начисление амортизации начинается с 1-го числа ...

... с объектами основных средств, которые удерживаются для продажи, субъект должен представить непосредственно в самом бухгалтерском балансе отдельно от прочих обязательств. Задача анализа основных средств- проверка наличия, состояния, состава и изменения за отчетный период и выявление эффективности их использования. Основные средства многократно участвуют в процессе деятельности организации. Они ...

... допущенных бухгалтером или материально-ответственным лицом исправляются после проведения инвентаризации. Уважаемый председатель и члены государственной комиссии! К вашему вниманию предоставлен диплом на тему: «Учет и ревизия основных средств в условиях СМП-724 ГП Приднепровская ж.д.». Целью написания работы являлось рассмотрение вопросов учета и ревизии основных средств. В ней дается детальная ...

... стоимостью. Именно по остаточной стоимости основные средства отражаются в бухгалтерском балансе, поэтому ее еще называют балансовой стоимостью. 2.1. ПРАВИЛА УЧЕТА И НАЛОГООБЛОЖЕНИЯ ОСНОВНЫХ СРЕДСТВ. Все хозяйственные операции с основными средствами оформляются с применением унифицированных форм первичной учетной документации, утвержденных Госкомстатом РФ (см. Приложения 1-9), а в случае ...

0 комментариев