ОБЗОРНО –

АНАЛИТИЧЕСКАЯ

ЧАСТЬ

Прорабских

участка

Организация

контроля на

железнодорожном

транспорте

Анализ хозяйственной

деятельности

СМП за 2001-2002 года

Анализ финансовых

показателей

СМП за 2001-2002 года

СПЕЦИАЛЬНАЯ

ЧАСТЬ

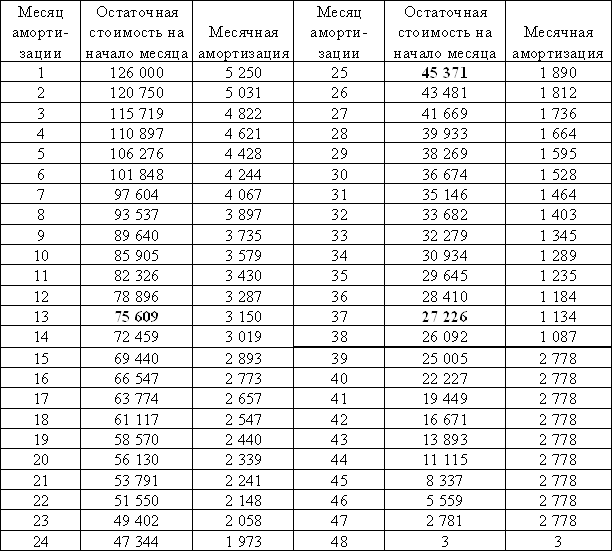

Учет амортизации

основных средств

Ликвидация

основных средств

ПРОГРАММНО - ИНФОРМАЦИОННАЯ

ЧАСТЬ

Технологический

процесс обработки

информации

по задаче

Программное

обеспечение

и технические

средства

ЗАКЛЮЧЕНИЕ

Навигация

Учет и ревизия основных средств

Учет и ревизия основных средств

207539

знаков

29

таблиц

45

изображений

В Е Д Е Н И Е

В условиях рыночных отношений железнодорожный транспорт остается важной отраслью для экономики страны.

Строительно-монтажный поезд ГП Приднепровская железная дорога создан с целью строительства, реконструкции и капитального ремонта объектов связанных с усилением пропускной и провозной способности Приднепровской железной дороги, её отделений, станций, подразделений и других предприятий связанных с перевозками.

Современный железнодорожный транспорт для осуществления перевозок использует все свое сложное многоотраслевое хозяйство.

Одним из важнейших факторов повышения эффективности производства является обеспеченность основными средствами в необходимом количестве и ассортименте и более полное их использование.

Для решения этих задач необходимо активное использование бухгалтерского учета, контроля и аудита.

Основные средства являются одним из главных технических ресурсов хозяйственной деятельности предприятия. Использования их требует организации надзора и контроля за их наличием и сохранностью с момента приобретения до убытия. В этот период необходимо ежемесячно измерять размер стоимости утраченной основными фондами, которые должны включаться в затраты на производство. Эффективное использование основных средств является важным фактором увеличения выпуска продукции из каждой единицы производственных фондов.

Значения основных средств на железнодорожном транспорте определяется тем, какое место занимают орудие работы в развития продуктивных сил и производственных отношений.

В условиях экономической реформы повышается роль учета и контроля для рационального использования всех ресурсов, в том числе и основных средств. Целью написания работы является рассмотрение вопросов учета и аудита основных средств. В ней дается детальная классификация и структура основных средств, представленная оценка основных средств, рассмотренные особенности организации аналитического и синтетического учета объектов основных средств. Вопросы приобретения, износа и убытия основных средств рассмотренные в тесной связи с действующим законодательством. В работе приведены бухгалтерские проводки, которые отображают основной набор хозяйственных операций. В прибавлении представлены формы первичных документов, необходимых для ведения учета и отчетности основных средств. В связи с изменением методики учета основных средств рассмотренный учет их соответственно новому законодательству.

Цель настоящего исследования – на основании нормативных, законодательных материалов, научной и специальной литературы, опыта организации учетно-аналитической работы на предприятии глубокого изучения и разработки предложений по совершенствованию учета и аудита основных средств.

Для достижения намеченной цели в работе поставлены и решены следующие задачи:

Охарактеризована сущность основных средств;

Приведена классификация и формы оценки основных средств;

Отражены значения и задачи основных средств в современных условиях;

Изложена методика учета основных средств;

Приведены пути совершенствования учета и аудита основных средств ;

Проведен анализ финансовых показателей и хозяйственной деятельности строительно-монтажного поезда .

Методологической основой дипломной работы явилась нормативная, законодательная, специальная, периодическая литература по вопросам учета и аудита основных средств.

В В Е Д Е Н И Е

В условиях рыночных отношений железнодорожный транспорт остается важной отраслью для экономики страны.

Строительно-монтажный поезд ГП Приднепровская железная дорога создан с целью строительства, реконструкции и капитального ремонта объектов связанных с усилением пропускной и провозной способности Приднепровской железной дороги, её отделений, станций, подразделений и других предприятий связанных с перевозками.

Современный железнодорожный транспорт для осуществления перевозок использует все свое сложное многоотраслевое хозяйство.

Одним из важнейших факторов повышения эффективности производства является обеспеченность основными средствами в необходимом количестве и ассортименте и более полное их использование.

Для решения этих задач необходимо активное использование бухгалтерского учета, контроля и аудита.

Основные средства являются одним из главных технических ресурсов хозяйственной деятельности предприятия. Использования их требует организации надзора и контроля за их наличием и сохранностью с момента приобретения до убытия. В этот период необходимо ежемесячно измерять размер стоимости утраченной основными фондами, которые должны включаться в затраты на производство. Эффективное использование основных средств является важным фактором увеличения выпуска продукции из каждой единицы производственных фондов.

Значения основных средств на железнодорожном транспорте определяется тем, какое место занимают орудие работы в развития продуктивных сил и производственных отношений.

В условиях экономической реформы повышается роль учета и контроля для рационального использования всех ресурсов, в том числе и основных средств. Целью написания работы является рассмотрение вопросов учета и ревизии основных средств. В ней дается детальная классификация и структура основных средств, представленная оценка основных средств, рассмотренные особенности организации аналитического и синтетического учета объектов основных средств. Вопросы приобретения, износа и убытия основных средств рассмотренные в тесной связи с действующим законодательством. В работе приведены бухгалтерские проводки, которые отображают основной набор хозяйственных операций. В прибавлении представлены формы первичных документов, необходимых для ведения учета и отчетности основных средств. В связи с изменением методики учета основных средств рассмотренный учет их соответственно новому законодательству.

Цель настоящего исследования – на основании нормативных, законодательных материалов, научной и специальной литературы, опыта организации учетно-аналитической работы на предприятии, изучить учет основных средств и разработать программу проведения ревизии основных средств.

Для достижения намеченной цели в работе поставлены и решены следующие задачи:

- охарактеризована сущность основных средств;

- приведена классификация и формы оценки основных средств;

- отражены значения и задачи основных средств в современных условиях;

- изложена методика учета основных средств;

- проведен анализ финансовых показателей и хозяйственной деятельности строительно-монтажного поезда;

- разработана программа проведения ревизии основных средств.

Методологической основой дипломной работы явилась нормативная, законодательная, специальная, периодическая литература по вопросам учета и аудита основных средств.

Похожие работы

... по приобретению основных средств и доведению их до состояния, пригодного к эксплуатации, отчеты о выполнении технического задания; 11. Договоры гражданско-правового характера 1.2 Ревизия поступления основных средств Изучение и оценка систем бухгалтерского учета и внутреннего контроля. Контрольные процедуры 1.Ознакомиться с рабочим планом счетов, разрабатываемым организацией на ...

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... внимательного изучения и отслеживания всех изменений и дополнений в них, так как представляется больше прав хозяйственным субъектам при выборе способов учета основных средств, ориентируясь на международные стандарты. 2. УЧЕТ И АУДИТ ОСНОВНЫХ СРЕДСТВ В ЗАО «НИВА». 2.1 ПЕРВИЧНЫЙ И АНАЛИТИЧЕСКИЙ УЧЕТ ОСНОВНЫХ СРЕДСТВ Основные средства предприятий АПК могут формироваться за счет различных источников ...

... объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств. Пример 4. Организация приобрела автомобиль грузоподъемностью более 2 т с предполагаемым пробегом до 400 000 км стоимостью 80 000 руб. В отчетном периоде пробег составил 5 000 км. ...

0 комментариев