Нормативные документы, регулирующие вопросы учетной политики организации

Оценка незавершенного производства

ПРАВИЛА УЧЕТА И НАЛОГООБЛОЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

УЧЕТ И НАЛОГОБЛОЖЕНИЕ ОПЕРАЦИИ ПО ПОСТУПЛЕНИЮ ОСНОВНЫХ СРЕДСТВ

Ликвидация объекта

УЧЕТ ОПЕРАЦИЙ ПО ДООБОРУДОВАНИЮ, ТЕКУЩЕМУ, КАПИТАЛЬНОМУ И ГАРАНТИЙНОМУ РЕМОНТУ ОСНОВНЫХ СРЕДСТВ

УЧЕТ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ

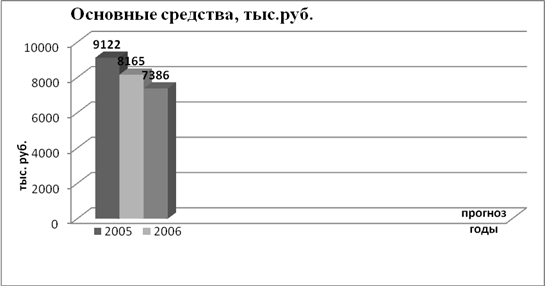

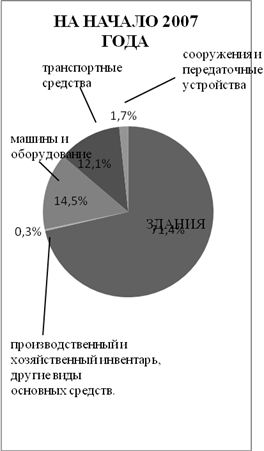

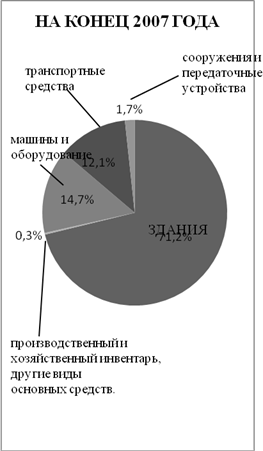

Анализ структуры динамики основных средств

Навигация

Учет и налогообложение основных средств

Учет и налогообложение основных средств

158434

знака

55

таблиц

0

изображений

МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

МОСКОВСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ

ЭКОНОМИКИ, СТАТИСТИКИ И ИНФОРМАТИКИ (МЭСИ)

ДИПЛОМНАЯ РАБОТАУЧЁТ И НАЛОГООБЛОЖЕНИЕ ОСНОВНЫХ СРЕДСТВ

Студент Коваленко Анастасия Викторовна

Научный руководитель Ерохина Таисия Николаевна

Рецензент

Допустить к защите ГАК

Заведующий кафедрой

_____________________

«__»____________2006г.

Комсомольск-на-Амуре 2006г.

ЗАДАНИЕ

ПО ДИПЛОМНОЙ РАБОТЕ (ПРОЕКТУ)

Студент Коваленко Анастасия Викторовна

1. Тема работы (проекта) Учёт и налогообложение основных средств

2. Срок сдачи студентом законченной работы (проекта)_______________

3. Исходные данные по проекту____________________________________

____________________________________________________________________________________________________________________________________

4. Содержание разделов дипломной работы__________________________

________________________________________________________________________________________________________________________________________________________________________________________________

5. Перечень графического материала________________________________

6. Консультанты по разделам работы (проекта)

| Раздел | Консультант | Подпись, Дата | ||

| Задание выдал | Задание принял | |||

7. Дата выдачи задания______________________________

Руководитель дипломной работы (проекта)_______________________

Студент________________________

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………..…………………………….3

1. УЧЕТНАЯ ПОЛИТИКА ООО «ДальВОИ……………………………….6

2. ХАРАКТЕРИСТИКА ОСНОВНЫХ СРЕДСТВ.………………………..15

2.1. ПРАВИЛА УЧЕТА И НАЛОГООБЛОЖЕНИЯ ОСНОВНЫХ СРЕДСТВ………………………………………………………………………..18

2.2.УЧЕТ И НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ ПО ПОСТУПЛЕНИЮ ОСНОВНЫХ СРЕДСТВ………………….…………………………………....24

3.УЧЕТ И НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ ПО ВЫБЫТИЮ ОСНОВНЫХ СРЕДСТВ………..………………….............................................39

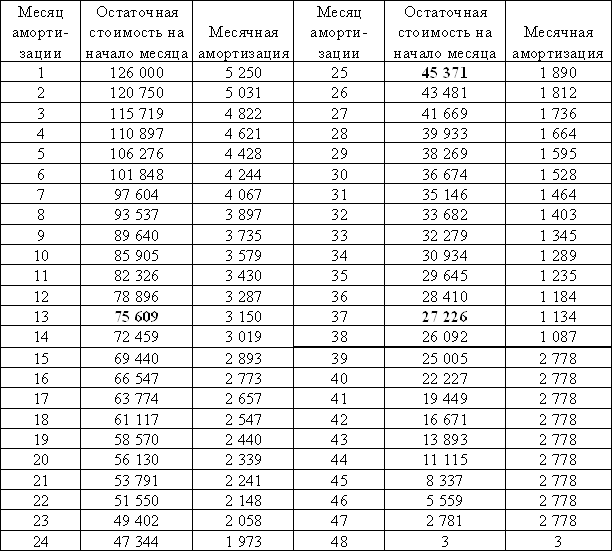

3.1. УЧЕТ ОПЕРАЦИЙ ПО АМОРТИЗАЦИИ…………………………...............45

3.2. УЧЕТ ОПЕРАЦИЙ ПО ДООБОРУДОВАНИЮ, ТЕКУЩЕМУ, КАПИТАЛЬНОМУ И ГАРАНТИЙНОМУ РЕМОНТУ ОСНОВНЫХ СРЕДСТВ…………....................................................................................................54

3.3. УЧЕТ ПЕРЕОЦЕНКИ И ИНВЕНТАРИЗАЦИЯ ОСНОВНЫХ СРЕДСТВ…..60

3.4.ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ОПЕРАЦИЙ ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ И ОТРАЖЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ ПО ОСНОВНЫМ СРЕДСТВАМ В БУХГАЛТЕРСКОМ УЧЕТЕ ООО«ДальВОИ»…………………………………………………………………….66

3.5.АНАЛИЗ И АУДИТ ИСПОЛЬЗОВАНИЯ ОСНОВНЫХ СРЕДСТВ………………………………………………............................................71

ЗАКЛЮЧЕНИЕ………………………………………………………………...74

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ………………………...77

ПРИЛОЖЕНИЯ

Введение

Как известно, хозяйственная деятельность промышленного предприятия складывается из трех непрерывных, взаимосвязанных хозяйственных процессов: снабжение (заготовления и приобретения материально-технических ресурсов) производства продукции и ее сбыта (реализации). Эти процессы осуществляются одновременно, для чего используется труд работников, основные и оборотные средства. Следовательно, важнейшие объекты бухгалтерского учета на предприятии - основные и оборотные средства в их движении.

В условиях рыночной экономики повышается роль учета и контроля за рациональным использованием всех ресурсов, в том числе и основных средств.

Основными задачами бухгалтерского учета основных средств являются правильное документальное оформление и своевременное отражение в учетных регистрах поступления основных средств, их внутреннего перемещения и выбытия; правильное исчисление и отражение в учете суммы износа основных средств; точное определение результатов при ликвидации основных средств; контроль за затратами на ремонт основных средств, за их сохранностью и эффективностью использования.

Для организации учета основных средств, отвечающего поставленным задачам, важное значение имеют следующие предпосылки: классификация основных средств; установление принципов оценки основных средств; установление единицы учета предметов основных средств; выбор форм первичных документов и учетных регистров.

С целью рассмотрения методологии и организации учета основных средств в работе дается детальная классификация и структура основных средств, представлена оценка основных средств.

Показано назначение и виды документов, в соответствии с установленной системой стандартов в нашей стране.

Приведены конкретные ставки, нормы и нормативы, размеры отчислений, действующие на момент написания работы. Вопросы приобретения, износа и выбытия основных средств рассмотрены в тесной увязке с действующим законодательством.

Определены способы ведения бухгалтерского учета, принятые при формировании учетной политики организации.

В работе приведен ряд цифровых примеров по наиболее сложным вопросам учета, а также бухгалтерские проводки, отражающие основной набор хозяйственных операций. В конце работы приводится список использованной литературы.

В связи с изменением методики учета основных средств рассмотрен учет их согласно новому законодательству.

Настоящий диплом разработан на основании нового плана счетов.

При выборе темы своего диплома я остановилась на основных средствах по нескольким причинам: во-первых, бухгалтерский учет основных средств очень похож как для производственных предприятий, так и для банков и для страховых компаний. Во-вторых, этот участок бухгалтерского учета очень широк, охватывает обширную информацию и большой круг законодательных актов, с которыми я получила возможность ознакомиться.

В последние годы значительно изменилась нормативная база по бухгалтерскому учету основных средств, которая включает в себя наряду с законом РФ «О бухгалтерском учете» и положение по бухгалтерскому учету «Учет основных средств». Учет основных средств на предприятии организуется в соответствии с ПБУ 6/01(приказ Минфина от 30.03.01, №26н) и методическими указаниями по бухгалтерскому учету основных средств (утверждены приказом Минфина РФ от 20 июля 1998 года за номером 33 н).

Госкомстатом России разработаны и введены в действие типовые межотраслевые формы первичной учетной документации по учету основных средств. Имели место серьезные изменения и дополнения в Законы РФ «Об основах налоговой системы в Российской Федерации», «О налоге на добавленную стоимость» и ряд других Законов РФ. С 1 января 1999г. введена в действие часть первая Налогового кодекса Российской Федерации.

Эти и другие нормативные документы внесли существенные изменения в технику и методологию учета и налогообложения основных средств.

Основными нормативными документами, регулирующими учет основных средств, являются:

1.ФЗ РФ «О бухгалтерском учете» (подписан Президентом РФ 21.11.96 г. № 129 с учетом изменений и дополнений).

2.Об организации учета федерального имущества. Постановление Правительства РФ от 03.07.98 г. № 696.

3.Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 (утверждено приказом Министерства финансов РФ от 03.03.01 г. № 26н)

4.Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утверждено приказом Министерства финансов РФ от 27.07.98 г. № 34н).

5.План счетов бухгалтерского учета финансово – хозяйственной деятельности предприятий и Инструкция по его применению.

6.Письмо Минфина РФ от 27.12.01 №16-00-14/573 "Об учете основных средств" и др.

Главной задачей этой дипломной работы следует считать поиск путей увеличения использования основных фондов и рационального их использования.

.

1. УЧЕТНАЯ ПОЛИТИКА ООО «ДальВОИ»

Утверждаю:

Директор ООО «ДальВОИ»

______________________В.Б.Мазанов

ООО " ДальВОИ "

681027, Комсомольск-на-Амуре, пр-т Ленина, 6

ИНН/КПП-2703016456/270301001

Приказ № 1 от 05.01.2005 г.

0б учетной политике организации для целей налогообложения на 2005 год.

Основываясь на положении части второй Налогового кодекса Российской Федерации, приказываю:

1. Признать реализацию в целях исчисления налога на добавленную стоимость в соответствии с п.1 ст.167 НК РФ по мере отгрузки.

2. Для учета доходов и расходов в целях исчисления налога на прибыль применять метод начисления в соответствии со статьями 272 и 273 НК РФ.

3. Списание себестоимости покупных товаров и ценных бумаг при их реализации и ином выбытии осуществлять по средней себестоимости в соответствии со статьями 268 и 280 НК РФ.

4. Первоначальную (восстановительную) стоимость амортизируемого имущества погашать линейным методом исходя из норм, исчисленных на основании сроков полезного использования, в соответствии со ст.259 НК РФ и постановлением Правительства РФ от 01.01.2002г. № 1 «О классификации основных средств, включаемых в амортизационные группы».

5. Налоговый учет вести в соответствии со ст. 313-333 НК РФ на вновь вводимых забалансовых «налоговых счетах»:

012 – «Доходы от реализации без НДС и акцизов»;

013 – «Расходы связанные с производством и реализацией»;

014 – «Прибыль (убыток) от реализации»;

015 – «Внереализационные доходы»;

016 – «Внереализационные расходы»;

017 – «Прибыль (убыток) от внереализационных операций»;

018 – «Налогооблагаемая база»;

019 – «Перенос убытков на будущее»;

020 – «Расходы будущих периодов».

К указанным счетам открыть субсчета по принципу, по которому составляется расчет налоговой базы в соответствии со ст. 315 НК РФ.

По каждому субсчету вести соответствующий регистр налогового учета. Формы регистров налогового учета и порядок отражения в них аналитических данных первичных учетных документов приведены в приложении к настоящему приказу.

6. Исчислять ежеквартальные авансовые платежи по налогу на прибыль исходя из фактической полученной прибыли по итогам отчетного квартала и ставки налога в соответствии с порядком, изложенным в п. З ст. 286 НК РФ.

7. Резервов на ремонт основных средств, предстоящие отпуска сотрудников и сомнительные долги фирма не создает. Указанные затраты относятся на внереализационные расходы согласно ст. 266 НК РФ.

8. Данная учетная политика является неисчерпывающей и при внесении в законодательные акты, регулирующие порядок ведения бухгалтерского и налогового учета, значительных изменений может дополняться отдельными приказами по предприятию с доведением внесенных изменений до налоговых органов.

Главный бухгалтер

А.А.Егоров

Утверждаю:

Директор ООО «ДальВОИ»

______________________В.Б.Мазанов

ООО " ДальВОИ "

681027, Комсомольск-на-Амуре, пр-т Ленина, 6

Приказ № 2 от 05.01.2005 г.

0б учетной политике на 2005 год в целях бухгалтерского учета.

Похожие работы

... актов по налогообложению, международных соглашений об избежании двойного налогообложения доходов и имущества, соглашений о разделе продукции и соответствующего Федерального Закона и т.д.). 2. Учет и анализ основных средств 2.1. Документальное оформление и учет поступления основных средств В соответствии с Планом счетов основные средства учитываются на счете 01 “Основные средства”. ...

... В нашем случае инвентарная карточка № 20 закрыта. Акт подписывает главный бухгалтер- в нашем случае это – главный бухгалтер Сосновского райпо Гребенникова И.Б. Раздел III Анализ основных средств предприятия 3.1 Значение и задачи анализа основных фондов. Источники информации, используемые в анализе Основные средства - один из важнейших факторов любого производства. Их состояние и ...

... содержание законсервированных объектов, то суммы полученной компенсации отражаются предприятием по кредиту сч. 99 в составе прочих доходов. Согласно Положению по бухгалтерскому учету основных средств(ПБУ- 6/97), по основным средствам переданными по решению руководителя предприятия на консервацию на срок более трех месяцев, приостанавливается начисление амортизации. В соответствии ...

... зависимости от принятой учетной политики могут выбирать ту или иную. В этом случае, аудитору на основании технических паспортов, записей характеристик объектов в карточках по учету основных средств следует определить: - соответствие действующей на практике классификации учетной политике, т.к. расхождения между ними могут привести к неправильному начислению амортизации и, как конечный результат ...

0 комментариев