Навигация

Основы анализа хозяйственной деятельности предприятия

41879

знаков

11

таблиц

5

изображений

1. Экономический и финансовый анализ

Значение анализа финансово - экономического состояния предприятия трудно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики предприятия. Анализ опирается на показатели квартальной и годовой бухгалтерской отчетности. Предварительный анализ осуществляется перед составлением бухгалтерской и финансовой отчетности, когда еще имеется возможность изменить ряд статей баланса, а также для составления пояснительной записки к годовому отчету. На основе данных итогового анализа финансово - экономического состояния осуществляется выработка почти всех направлений финансовой политики предприятия, и от того, насколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество самого финансового анализа зависит от применяемой методики, достоверности данных бухгалтерской отчетности, а также от компетентности лица, принимающего управленческое решение в области финансовой политики.

Для подтверждения достоверности данных бухгалтерской отчетности целесообразно провести аудиторскую проверку специализированной организацией. В некоторых случаях аудиторская проверка является обязательной. Каковы эти случаи?

Законодательство выделяет четыре критерия обязательности подобной проверки:

| Структура капитала | Вид деятельности | Организационно-правовая форма | Экономические показатели |

| Предприятия с иностранным капиталом | Деятельность, связанная с повышенным риском или с большими финансовыми вложениями: банки, страховые компании, внебюджетные и благотворительные фонды, инвестиционные институты | Открытые акционерные общества | Объем выручки превышает 500 000 МРОТ Сумма активов превышает 200 000 МРОТ |

Результаты аудиторской проверки следует учитывать при проведении анализа финансово - экономического состояния предприятия. В то же время следует постоянно повышать квалификацию работников, ответственных за принятие управленческих решений как в области финансового планирования и формирования бюджетов предприятия и его структурных подразделений, так и в других областях деятельности предприятия.

Основными компонентами финансово - экономического анализа деятельности предприятия являются:

· анализ бухгалтерской отчетности;

горизонтальный анализ; вертикальный анализ; трендовый анализ; расчет финансовых коэффициентов.Анализ бухгалтерской отчетности представляет собой изучение абсолютных показателей, представленных в бухгалтерской отчетности. В процессе анализа бухгалтерской отчетности определяется состав имущества предприятия, его финансовые вложения, источники формирования собственного капитала, оцениваются связи с поставщиками и покупателями, определяются размер и источники заемных средств, оценивается объем выручки от реализации и размер прибыли.

При этом следует сравнить фактические показатели отчетности с плановыми (сметными) и установить причины их несоответствия.

Горизонтальный анализ состоит в сравнении показателей бухгалтерской отчетности с показателями предыдущих периодов. Наиболее распространенными методами горизонтального анализа являются простое сравнение статей отчетности и анализ их резких изменений и анализ изменений статей отчетности в сравнении с изменениями других статей. При этом особое внимание следует уделять случаям, когда изменение одного показателя по экономической природе не соответствует изменению другого показателя.

Вертикальный анализ проводится в целях выявления удельного веса отдельных статей отчетности в общем итоговом показателе и последующего сравнения результата с данными предыдущего периода.

Трендовый анализ основан на расчете относительных отклонений показателей отчетности за ряд лет от уровня базисного года. При проведении анализа следует учитывать различные факторы, такие как эффективность применяемых методов планирования, достоверность бухгалтерской отчетности, использование различных методов учета (учетной политики), уровень диверсификации деятельности других предприятий, статичность используемых коэффициентов.

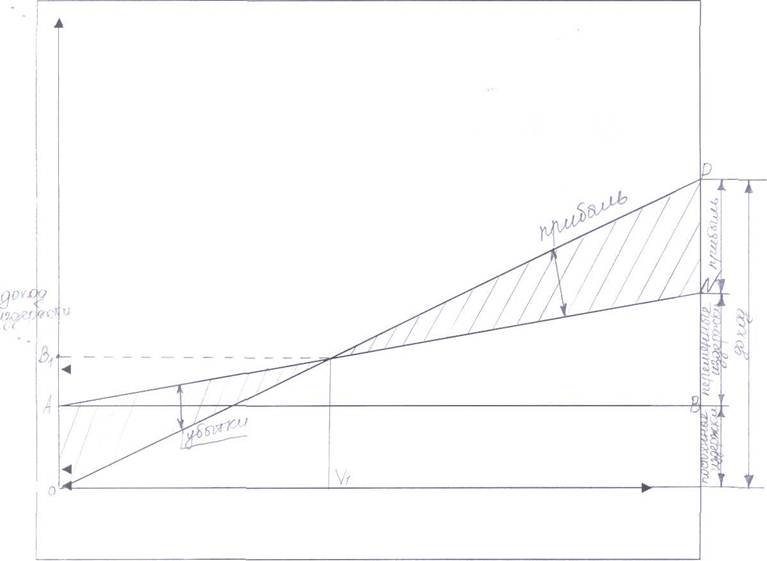

Особое значение имеет финансовый анализ в ходе осуществления инвестиционных проектов. Финансовый анализ предполагаемого объекта инвестиций является неотъемлемой частью инвестиционного процесса на всех его стадиях.

Методы диагностики финансового состояния предприятия могут рассматриваться в двух аспектах:

(1) методы, связанные с определением обобщающих показателей, относящихся к обследуемому предприятию;

(2) методы, дающие возможность оценить финансовое положение на основе вычисляемых интегральных критериев, позволяющих определить место, которое данное предприятие занимает в ряду других.

При проведении анализа финансового состояния устанавливается дееспособность предприятия в отношении ссуд, (по прошлому опыту, а также вероятность возврата инвестиционных кредитов), т.е. репутация заемщика, способность получать доход, формы и размеры активов, а также отношение к ним и состояние экономической конъюнктуры.

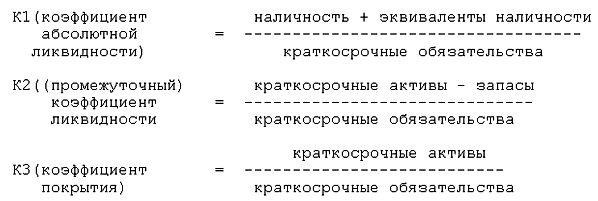

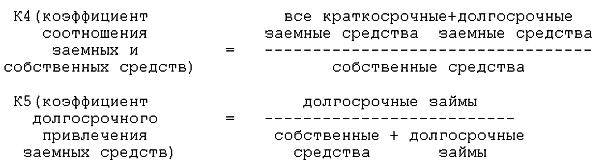

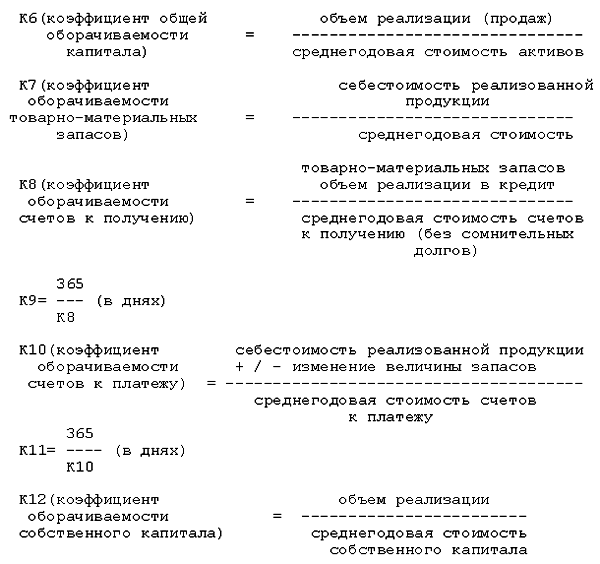

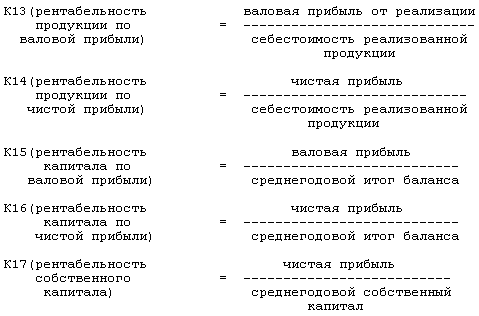

Обобщающие показатели оценки финансового состояния характеризуют:

· ликвидность;

привлечение заемных средств; оборачиваемость капитала; прибыльность.Конкретный набор локальных показателей может варьироваться в зависимости от специфики отрасли, целей проекта и прочих факторов. Однако, можно выделить следующие наиболее важные показатели:

Ликвидность оборотных активов

Привлечение заемных средств

Оборачиваемость

(коэффициент деловой активности)

Прибыльность

Похожие работы

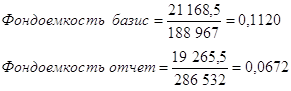

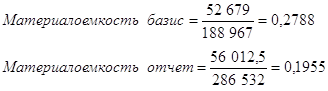

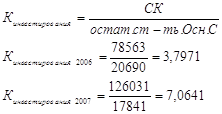

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... отчетность является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. / . Цель и задачи анализа. Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния ...

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... и качеством. Заключение В целом состояние предприятия можно назвать абсолютно устойчивым, так как на конец 2007 года наблюдаются положительные изменения показателей финансово-хозяйственной деятельности предприятия. Показатели имущественного положения находятся на стабильном уровне, о чем свидетельствует увеличение хозяйственных средств предприятия на 44115 тыс.руб. в 2007 году. По ...

0 комментариев