Навигация

Планирование. Структура управления и контроля

41879

знаков

11

таблиц

5

изображений

3. Планирование. Структура управления и контроля

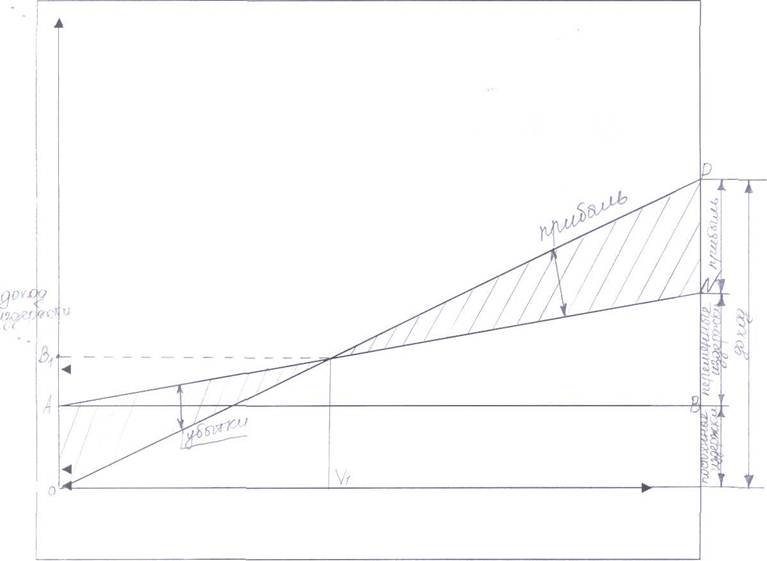

Планирование многочисленных и разнообразных проектов предприятия следует всегда начинать с расчета всех показателей, так или иначе связанных с реализацией проекта. Расчет показателей. А также их описание и детализация представляют собой бизнес-план предприятия. В бизнес - плане отражаются те виды деятельности, которыми предприятие планирует заниматься в ближайшей и долгосрочной перспективе. При этом необходимо учесть влияние внешних факторов, на которые предприятие не может воздействовать (экономические факторы: инфляция, уровень безработицы, покупательская способность потребителей, величина процентной ставки за кредит и др.; политические, природные, научно - технический факторы и т.д.).

Кроме того, бизнес - план должен содержать раздел основных показателей финансово - экономического состояния предприятия; раздел, содержащий информацию о целях деятельности предприятия, определенных количественно, и их достижение по времени. Приводятся данные о продукции, потребности в ней, показатели качества, экономические показатели продукции, характеристики дизайна и результаты его сравнения с другими аналогичными товарами, патентные права, показатели экспорта и его возможности, основные направления совершенствования как потребительских качеств выпускаемой предприятием продукции, так и его ассортиментного состава. Важным разделом бизнес - плана является раздел, характеризующий рынок сбыта продукции предприятия, который должен содержать анализ исследования рынка, потребителей и их сегментацию, уровня спроса, мотивации потребителей, положения предприятия на рынке, основных показателей рынка и объема продаж. Кроме того, необходим анализ конкурентоспособности предприятия - исследование деятельности конкурентов, оценка продукции конкурентов, сравнительная оценка. Необходимы также маркетинговые исследования, которые включают в себя определение стратегии маркетинга сроком от года до пяти лет, товарной политики (ассортимент, создание и запуск новых товаров, упаковка, использование товарного знака, сервисное обслуживание и т.д.), ценовой политики, условий и порядка организации сбыта продукции, формирования спроса и стимулирования сбыта, а также затрат на маркетинг.

Необходим и раздел, характеризующий производственно - технологическую и инновационную политику предприятия и содержащий информацию:

· о местонахождении предприятия (наличие трудовых ресурсов, близость к потребителям и поставщикам, возможные транспортные расходы, доступность и развитость энергетических ресурсов, промышленная и социальная инфраструктуры, уровень местных налогов и т.д.);

об объеме выпуска продукции с начала выпуска и на период от года до пяти лет; о производственных мощностях (баланс мощностей, коэффициенты сменности оборудования и использования мощностей и т.д.); о долгосрочных активах (земля, основные производственные фонды, их состояние и потребность); о технологическом уровне производства, его соответствии современным требованиям, развитии НИОКР; о контроле за производственным процессом, гарантиях качества продукции, анализе причин, потерь и простоев в производстве, методах учета затрат материалов, труда и других элементов себестоимости продукции, таких, например, как брак; о производственном кооперировании и материальном обеспечении производства;· об охране окружающей среды;

о государственном и правовом регулировании в сфере производства той или иной отрасли народного хозяйства.Составной частью бизнес - плана является раздел, посвященный кадровой политике и управлению персоналом, содержащий информацию об организационной структуре предприятия, которая должна соответствовать целям и задачам, стоящим перед предприятием; об организации управления; о численности и отборе кадров; об оплате труда и мотивации трудовой деятельности, а также об организации труда, обучении работников и социальной инфраструктуре.

При разработке бизнес - плана предприятия должны быть учтены оценка риска и страхование. Функционирование предприятия в условиях рыночной экономики неизбежно связано с риском, вызванным ошибочными решениями, принимаемыми руководством предприятия. Так как вопросы, связанные с риском в деятельности предприятия, интересуют всех работников предприятия, акционеров, инвесторов, поставщиков, потребителей, поэтому необходим анализ возможных рисков. Это могут быть вопросы сущности риска, причины риска, факторов риска, методов компенсации и снижения риска. Они подразделяются на внешние и внутренние. Существующая система страхования рисков предусматривает договоры о страховании, страховании имущества, страховании транспортных средств, страховании невозвратных кредитов.

Рассмотрим элементы бизнес-плана подробнее.

1. Титульный лист

Название и адрес предприятия. Директор: имя и телефон.

Имена и адреса учредителей. Суть проекта (3 - 5 строк).

Совокупная стоимость проекта и источники средств (выпуск акций, займы).

Заявление о коммерческой тайне. Весь лист не более 25 строк.

Похожие работы

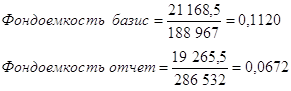

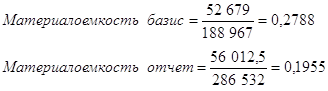

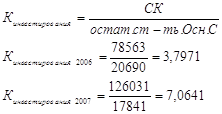

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

... отчетность является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. / . Цель и задачи анализа. Основной целью финансового анализа является получение небольшого числа ключевых (наиболее информативных) параметров, дающих объективную и точную картину финансового состояния ...

ым видам деятельности (по элементам затрат). Пояснительная записка, необходимая для анализа финансово – хозяйственной деятельности предприятия, нам не была предоставлена. В целом, бухгалтерскую отчетность за два года можно считать достоверной и качественной для проведения анализа. Потому, что все данные на конец прошлого года соответствуют началу отчетного. Отсутствуют данные лишь за 2002 год, ...

... и качеством. Заключение В целом состояние предприятия можно назвать абсолютно устойчивым, так как на конец 2007 года наблюдаются положительные изменения показателей финансово-хозяйственной деятельности предприятия. Показатели имущественного положения находятся на стабильном уровне, о чем свидетельствует увеличение хозяйственных средств предприятия на 44115 тыс.руб. в 2007 году. По ...

0 комментариев