Навигация

Основные методы формирования уровня цен

22453

знака

0

таблиц

0

изображений

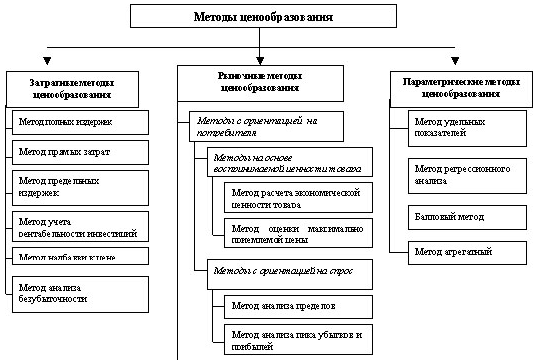

1. Затратные и параметрические методы определения цен

В практике ценообразования используются различные методы определения соответствия между стоимостью и ценами. Среди этих методов следует назвать такие, как затратные, параметрические и нормативно-параметрические.

Затратные методы определения цен.

При определении стоимости товара главная задача - выявление количества общественно необходимого труда, воплощенного в товаре, т. е. учет затрат труда. Если цена отражает стоимость товара, ее уровень также зависит от количества затраченного труда на производство соответствующей вещи. Метод, в соответствии с которым в плановом порядке определяются все общественно необходимые затраты на производство и реализацию товаров, называется затратным. Этот метод незаменим в том случае, если цена выполняет учетную функцию, функцию обеспечивающую строгое соответствие стоимости и цены.

Метод затрат предусматривает учет только тех из них, которые являются общественно необходимыми. В этом вопросе утвердился взгляд, согласно которому общественно необходимые затраты труда - это средние затраты общественного труда, утвердившиеся на данный момент. Однако в условиях господства административно-бюрократической системы управления экономикой, в силу того, что в средние затраты очень часто включаются и те, которые не соответствуют достигнутому уровню развития производительных сил, опыту отечественной и мировой практики, затратный метод стал синонимом безхозяйственности. Бюрократически-административный подход к определению средних затрат характеризуется монополизмом и закрытостью в определении общественно необходимых затрат, поскольку элементы состязательности в деле снижения затрат совершенно отсутствуют. Более того, при таком подходе мало учитываются интересы потребителя. Интересы только одной стороны - производителя не могут служить примером разумного и компетентного подхода в решении проблемы соответствия и соотношения уровня стоимости и уровня цен товаров и услуг.

Плановое ценообразование широко использует метод затрат. При этом методе цены определяются по формуле

Ц= С +П +НДС+ТС,

где Ц - цена изделия,

С - плановая себестоимость производства;

П - плановая прибыль;

НДС - налог на добавленную стоимость

ТС - торговая скидка.

Плановая прибыль в своей величине тоже зависит от определенных затрат на производство товара.

Этим методом чаще всего пользуются при установлении цен на принципиально новую продукцию. В данном случае практика не обходится без затратного подхода в определении цены, так как новая продукция чаще всего несопоставима по нормативам затрат с ранее выпускаемой продукцией.

Дополнением затратного метода является агрегатный метод, согласно которому цена определяется суммированием цен на отдельные конструктивные элементы товара.

Ц'=Ц1 + Ц2 + ЦЗ + . .+Цn

где Ц - цена всего изделия;

Ц.1, Ц.2 и т. д.- цены конструктивных элементов. Данный подход в определении цены товара применяется при установлении цен на промышленные агрегаты, многие товары народного потребления, состоящие из элементов, каждый из которых имеет свою стоимость и цену (мебельные гарнитуры, костюмы, продовольственные наборы, автомобили и т. п.).

Поскольку цена отражает общественно необходимые затраты труда, а затраты труда в плановом хозяйстве формируются на основе утвержденных норм расходов живого и овеществленного труда (себестоимости), такая себестоимость называется нормативной, а метод ценообразования - нормативным. Достоинства и недостатки нормативного метода определения цены зависят от того, в какой степени норматив отражает объективные условия производства, в какой мере этот норматив учитывает объективные требования закона стоимости с точки зрения соответствия устанавливаемого норматива с достигнутым уровнем затрат труда (экономии затрат) на соответствующую продукцию или работу.

Разновидностью затратных методов определения цен являются параметрические и нормативно-параметрические методы ценообразования.

Параметрические методы позволяют более объективно определить величину цены в зависимости от изменения качественных параметров продукции. Этот подход наибольшие результаты даст при определении цен в зависимости от изменения качественных характеристик аналогичных товаров. Предположим: выпускается новый двигатель с повышенной мощностью; тогда данный параметр может быть выражен в денежной форме, если сопоставить затраты труда на единицу мощности с ценой двигателя. Каждая единица мощности двигателя оценивается соответствующей величиной цены, а каждое увеличение мощности ведет к росту цен. Если двигатель в 100 л. с. стоит 100 руб., то единица мощности, как параметр машины, определяется в 1 руб. При увеличении мощности двигателя до 150 л. с., исходя из оценки параметра мощности в 1 руб., весь двигатель будет иметь цену 150 руб. Но поскольку каждое изделие характеризуется множеством параметров, которые могут улучшать или ухудшать общую его ценность для изготовителя и потребителя, то и окончательная цена изделия должна учитывать все многообразие этих параметров.

Для каждой параметрической группы свойственна своя конкретная форма связи цены или себестоимости с параметрами, которую необходимо установить. Выявление этих взаимосвязей подчас требует больших вычислительных работ. Однако при наличии ЭВМ можно рассчитать любую зависимость, определить любой коэффициент взаимосвязи затрат и параметров, характеризующих потребительную ценность изделия.

Нормативно-параметрический метод определения цен признается экономистами как наиболее совершенный. Он объединяет все достоинства нормативного и параметрического методов. Согласно этому методу цена на изделия устанавливается с помощью нормативов затрат и чистого дохода в органической взаимосвязи с оценкой технико-экономических параметров, отражающих потребительную стоимость изделий. Преимущества метода очевидны, если в их основе будут лежать не волюнтаристские, а научные подходы, правильно определяющие исходные нормативы затрат труда.

Похожие работы

... оптовый, так и розничный торговец к своим расходам добавляет некоторую наценку, зависящую от вида товара.[12] В приложении 1 приведена сравнительная характеристика рассматриваемых ниже методов определения базовой цены товара. 3.1 Метод полных издержек, или метод Издержки плюс (Full Cost Pricing, Target Pricing, Cost Plus Pricing) К полной сумме затрат (постоянных и переменных) добавляют ...

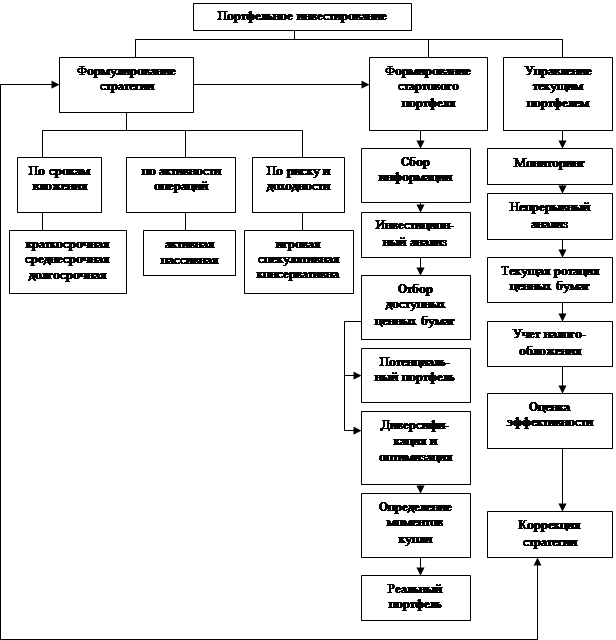

... любому сигналу, он рискует прогореть на накладных расходах, ведь не исключено, что сигнал окажется ложным или случайным. Текущая ротация ценных бумаг зависит от изменений, происшедших с момента формирования стартового портфеля (или с момента последних трансакций), от прогнозов, выполненных различными методами, и, конечно, от выбранной инвестиционной политики. Сказанного выше достаточно, чтобы ...

... образом, портфельные инвесторы будут иметь возможности скорректировать свои портфели в связи с изменением долей акций в индексе РИК. Заключение Проанализировав тему «Формирование портфеля ценных бумаг в зависимости от типа инвестора» можно сделать ряд выводов. В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих ...

... , а, также для его коррекции и совершенствования с целью формирования, личностных свойств и качеств. Как показывают приведенные выше примеры, в качестве основных выступают следующие методы воспитания: а) убеждение, б) положительный пример, в) упражнение (приучение), г) одобрение, д) осуждение, е) требование, ж) контроль за поведением, з) переключение на другие виды деятельности. От методов ...

0 комментариев