Навигация

Экономическое содержание оптовых цен в промышленности

22453

знака

0

таблиц

0

изображений

3. Экономическое содержание оптовых цен в промышленности

В системе цен важное место принадлежит оптовым ценам на промышленную продукцию. С помощью цен фиксируются результаты деятельности предприятий и отраслей всего народного хозяйства в целом. Оптовая цена предприятия - это цена, по которой производятся расчеты одного предприятия с другим хозрасчетным предприятием, объединением, снабженческо-сбытовыми организациями. Такие цены включают полную себестоимость продукции и прибыль по установленным нормативам.

Разновидностью оптовых цен предприятия является расчетная цена. Расчетные цены на одинаковую продукцию дифференцированы по предприятиям внутри отрасли в связи с существованием различий в индивидуальных затратах на производство соответствующей продукции. Расчетные цены применяются в основном при реализации продукции предприятиями производителями сбытовым организациям. Важнейшим хозрасчетным компонентом оптовой цены является прибыль. В социалистическом обществе прибыль выполняет двоякую роль: с одной стороны, она служит источником накопления, с другой - эффективным средством для экономического стимулирования деятельности хозрасчетных звеньев.

Величина прибыли, как части стоимости товара предприятия и элемента оптовой цены, лимитируется двумя факторами: 1) размером плановой доли участия предприятий в распределении прибавочного продукта: 2) величиной чистого дохода общества, реализуемого в ценах произведенных товаров.

Другой частью чистого дохода является налог с оборота и его разновидности НДС. Налог с оборота представляет собой категорию, отражающую экономические отношения между обществом и предприятием по поводу распределения той части чистого дохода, которая отражается в розничных ценах товаров. Налог с оборота воплощает в себе народнохозяйственные затраты живого и овеществленного труда, часть рентного дохода, образуемого в сельском хозяйстве и других рентообразующих отраслях народного хозяйства, часть чистого дохода, созданного в одних отраслях, а реализуемого в других. Теоретически не вызывает сомнения такого рода объяснение сущности налога с оборота. Однако практический подход к определению его величины в цене тех или других товаров не всегда экономически обоснован. В условиях перевода предприятий на полный хозяйственный расчет проблема определения обоснованного уровня налога с оборота в ценах товара становится такой же актуальной задачей, как и сама проблема ценообразования. Проблема методологии определения налога с оборота остается экономически мало разработанной. Налог с оборота, в отличие от прибыли, поступает полностью в распоряжение государства. Структура и динамика роста чистого дохода (прибыль и налог с оборота) всегда отражают эффективность соответствующего производства, поскольку речь идет о создании прибавочного продукта, выраженного в денежной форме. Чистый доход является главным источником расширенного воспроизводства. В 1980 г. чистый доход в нашей стране исчислялся в сумме 232 млрд. руб.. в 1985 г- 295,5 млрд., в 1986 г. - 301 млрд. руб., в том числе прибыль соответственно по указанным годам - 116 млрд. руб., 167 млрд., 190,9 млрд. руб., а налог с оборота в 1980 г.-94,1 млрд. руб., в 1985 г.-97,7 млрд., в 1986 г. - 91,5 млрд. руб.

Чистый доход является важной финансовой категорией, которая, будучи разностью между ценами и себестоимостью, обособляется и решает специфические задачи социально-экономического развития общества.

Для правильного определения уровня цен большую роль играет норматив чистого дохода, который отражается в ценах.

Нормативный уровень чистого дохода по народному хозяйству формируется исходя из объема вновь созданного продукта по стоимости и той части, которая соответствует величине прибавочного продукта, выраженного в денежной форме.

Определение народнохозяйственной рентабельности представляет сложную проблему в экономической науке. При существующем разнобое цен в самых различных отраслях народного хозяйства эта задача трудно разрешима. Теоретически, в упрощенной форме, конечно, объем произведенного чистого дохода можно определить на основе марксовых схем простого и расширенного воспроизводства, когда условия реализации требуют определенных соответствий стоимостных вещественных элементов общественного воспроизводства.

При соблюдении соответствующих пропорций между двумя подразделениями общественного воспроизводства можно выявить величину чистого дохода и определить уровень народнохозяйственной рентабельности на основе соотношения чистого дохода и объема вещественных факторов производства или себестоимости всей произведенной продукции.

Однако этот подход не гарантирует точность определения чистого дохода из за возможных несоответствий цен и очень большой сложности учета всех факторов производства в двух подразделениях общественного производства.

Есть другой путь определения величины чистого дохода, создаваемого в обществе в течение определенного времени, в данном случае - в течение года. Этот путь соответствует методологическим установкам, данным К. Марксом в отношении формирования общественных фондов потребления в социалистическом обществе. Как известно, в "Критике Готской программы" К. Маркс указал на необходимость формирования таких фондов, как фонд расширения производства, резервный или страховой фонд, используемый в случаях стихийных бедствий. Кроме этих фондов создаются фонды, покрывающие потребности в издержках управления, содержания школ, учреждений здравоохранения, фонды для нетрудоспособных и пр. В рамках государства, где осуществляется централизованное управление всеми экономическими процессами, все эти затраты известны, их можно подсчитать. В данном случае, зная природу этих затрат (большинство из которых покрываются исключительно за счет прибавочного продукта, созданного в материальном производстве), несложно определить общенародную рентабельность. И в этом случае затратный метод определения величины чистого дохода остается главным, определяющим.

При пересмотре оптовых цен 1976 и 1982 гг. нормативный уровень рентабельности составил около 15% по отношению к стоимости основных производственных и нормируемых оборотных средств. Этот нормативный уровень народнохозяйственной рентабельности был принят в качестве основы для определения

отраслевых нормативов рентабельности, на базе которых исчислялись величины прибыли в различных отраслях производства.

Список литературыВидяпин В.И., Данько Т.П., Слепов В.А. "Предпринимательство: маркетинг и цены" Учебное пособие. - М.: из-во Рос. экон. акад., 1992 - 130с.

В.В. Герасименко. "Ценовая политика фирмы" - М. Финстантинформ 1995.

Котлер Ф. "Основы маркетинга" М.: Прогресс 1990.

Махконнель К.Р., Брю С.Л. "Экономика: принципы, проблема и политика. "Пер. с англ. 11-го издания. В 2 т. М.: Республика, 1992 - 399 с.

Пунин Е.И. "Маркетинг, менеджмент и ценообразование на предприятиях." М.: Международные отношения. 1993 - 112 с.

Самуэльсон П. "Экономика", Пер. с англ. В 2-х т. Т II., М.: НПО "Алгон" ВНИИСИ. 1992 - 416 с.

Чубаков Г.Н. "Стратегия ценообразования в маркетинговой политики предприятия", М. Инерра - М.

Ценообразование. Под ред. проф. И.К. Салимжанова. Учебное пособие. Москва. Финстантинформ 1996.

Хлусов В.П. "Основы маркетинга". - М., 1997 г.

Андреева О.Д. "Маркетинг: технология бизнеса". - М., 1997 г.

Герчикова И.Н. "Международное коммерческое дело". - М., 1996 г.

Лебедев О.Т., Филиппова Т.Ю. "Основы маркетинга". - Санкт-Петербург,1997 г.

Похожие работы

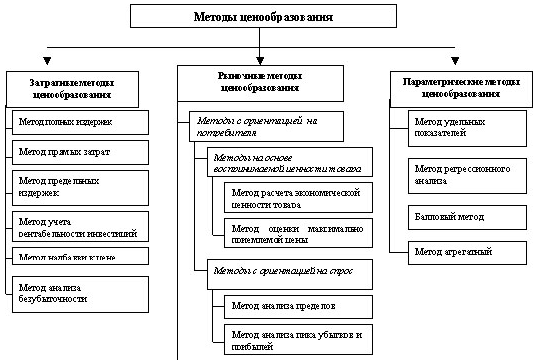

... оптовый, так и розничный торговец к своим расходам добавляет некоторую наценку, зависящую от вида товара.[12] В приложении 1 приведена сравнительная характеристика рассматриваемых ниже методов определения базовой цены товара. 3.1 Метод полных издержек, или метод Издержки плюс (Full Cost Pricing, Target Pricing, Cost Plus Pricing) К полной сумме затрат (постоянных и переменных) добавляют ...

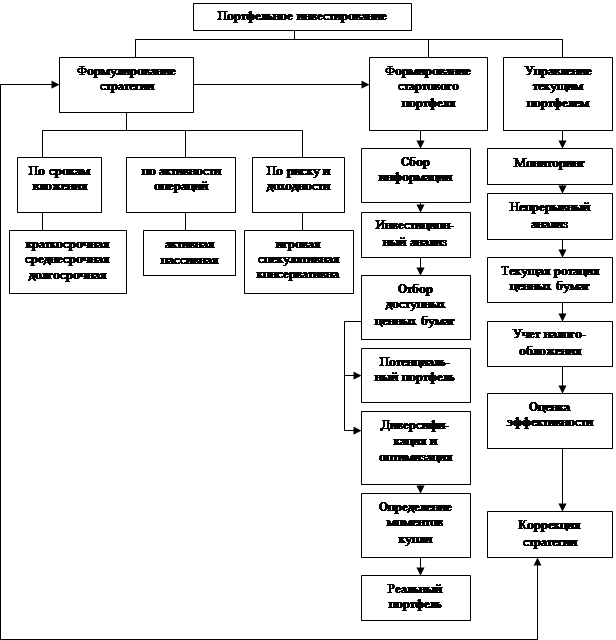

... любому сигналу, он рискует прогореть на накладных расходах, ведь не исключено, что сигнал окажется ложным или случайным. Текущая ротация ценных бумаг зависит от изменений, происшедших с момента формирования стартового портфеля (или с момента последних трансакций), от прогнозов, выполненных различными методами, и, конечно, от выбранной инвестиционной политики. Сказанного выше достаточно, чтобы ...

... образом, портфельные инвесторы будут иметь возможности скорректировать свои портфели в связи с изменением долей акций в индексе РИК. Заключение Проанализировав тему «Формирование портфеля ценных бумаг в зависимости от типа инвестора» можно сделать ряд выводов. В сложившейся мировой практике фондового рынка под инвестиционным портфелем понимается некая совокупность ценных бумаг, принадлежащих ...

... , а, также для его коррекции и совершенствования с целью формирования, личностных свойств и качеств. Как показывают приведенные выше примеры, в качестве основных выступают следующие методы воспитания: а) убеждение, б) положительный пример, в) упражнение (приучение), г) одобрение, д) осуждение, е) требование, ж) контроль за поведением, з) переключение на другие виды деятельности. От методов ...

0 комментариев