Исследование рынка недвижимости для целей обоснования инвестиционных решений

Мониторинговое исследование рынка недвижимости

Принципы формирования информационных массивов

Ставка дисконтирования при решении задач

Инвестиции в недвижимость Санкт-Петербурга

Практическое применение

Особенности различных видов оценки

Влияние факторов окружающей среды на стоимость

Факторы, негативно влияющие на рынок

Квартирные сегменты: большие и маленькие

Средняя цена по району

Характеристика активности рынка

Предложение

Навигация

Средняя цена по району

Анализ инвестиций и оценка недвижимости Санкт-Петербурга

134127

знаков

10

таблиц

5

изображений

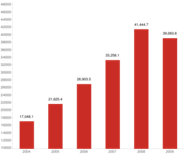

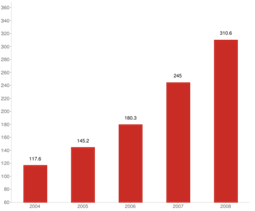

3.4. Средняя цена по району.

Ценовая карта Петербурга за прошедший год почти не изменилась. Рис 7, отражающий изменение удельной цены квартир в разных районах

города, не показывает каких-либо резких подъёмов и спадов. Как свидетельствуют данные телефонной справочной службы «Квартирный Вопрос», традиционно высок интерес потенциальных покупателей к жилому фонду Выборгского и Московского районов. Следует отметить значительное увеличение цены в Приморском районе, где ведётся активное жилищное строительство.

Рис 7. Динамика изменения средней удельной цены квартир в районах Петербурга

Самым дорогим с точки зрения квартирного рынка городским районом по-прежнему остается Московский. Это обусловлено в первую очередь явным дефицитом предложения малогабаритного жилья (выставленная на продажу одно- или двухкомнатная квартира надолго в листингах не задерживается, а потому способна серьезно поднять ценовой «рейтинг» района). Еще одна заметная ценообразующая особенность района – большое количество выставляемого на продажу жилья повышенной комфортности («сталинских» квартир, отремонтированных с претензией на евростандарт). По всей видимости, все это - отголоски моды 1992-1994 годов на расселение целых подъездов вблизи Московского проспекта, но так или иначе, «средняя квартирная температура по району» стабильно превышает отметку $400/кв.м. К числу «дорогих» по-прежнему относятся районы старого фонда - Центральный, Василеостровский, и Петроградский. Любопытно, что самым демократичным с точки зрения цен на квартиры является соседствующий с самым дорогим Московским районом Красносельский (здесь квадратный метр среднестатистического жилья почти на $ 100 дешевле). Нельзя не заметить, что в общем объёме предложения доля Красносельского района – всего 3.9%, в то время как Московский район – это 6.6% от числа всех выставленных на продажу городских квартир – то есть, выбор здесь, на первый взгляд, значительно больше. Однако именно Красносельский район может предложить сегодня самое востребованное рынком жилье – стандартные малогабаритные одно- и двухкомнатные квартиры в более или менее тихих «спальных» районах.

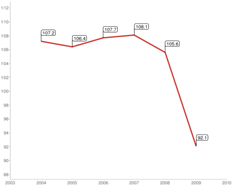

Подводя итог, надо отметить, что среднестатистический петербуржец, наверное, не стал за последний год богаче, он просто вынужден тратить больше денег, в том числе, и на приобретение жилья. И «нижний этаж» квартирного рынка, предлагающий еще не совсем качественное, и не совсем своё жильё, но уже крышу над головой, - это как раз тот сегмент, в котором развиваются сегодня самые интересные события. Для того чтобы делать прогнозы, попробуем сначала внимательно прочесть график изменения индекса «БН» за два последних года (Рис 8). В первой половине 1999 года долларовое значение, показывающее среднюю стоимость квадратного метра в выставленной на продажу петербургской квартире, стремительно падало после августовского кризиса, причём более всего обесценивалось именно самое дешёвое жильё.

Рис 8.

К осени цены стабилизировались, но уже на новом, послекризисном уровне. Бросается в глаза то, что «крутизна» волн графиков «август – декабрь» за 1999 и 2000 годы, и даже ценовые значения во многих точках почти одинаковы. На основании этого наблюдения можно было бы сделать заключение, что в начале 2001 года (по аналогии с прошлогодней ситуацией) начнётся плавное снижение цен. В самом деле, прошлогодний пик, пришедшийся на декабрь 2000 года, мог быть не столь острым. Ажиотаж был вызван не просто сезонными факторами, а тревогами субъектов рынка по поводу возможных налоговых изменений (призрак установления контроля за доходами граждан). Опасения не подтвердились, однако продавцы долго размышляли, прежде чем уступить, и потребовалось несколько месяцев и летние

каникулы, чтобы цены предложения вернулись к прежней отметке… Таким образом, последствия ажиотажной волны приходилось расхлебывать до лета.

Для того чтобы сделать прогноз, скажем, что сегодняшняя структура рынка (соотношение спроса и предложения, повышенный интерес к отдельным секторам, затоваривание в других…) сейчас больше похожа на ту, что была до кризиса - осенью-зимой 1997-98 года. А тогда наметившийся осенью рост цен не закончился с наступлением нового года: они продолжали увеличиваться вплоть до памятного августа-98, проигнорировав все теории о сезонных колебаниях.

Итак, если не принимать во внимание вероятность новых экономических и политических кризисов, то недвижимость будет дорожать. Увеличение объёма денежной массы привело к увеличению цен во всех секторах квартирного рынка.Летом не следует ждать спада, зато особо заметное увеличения индекса «БН» возможно в начале весны и в конце лета 2001 года. Цены на петербургские квартиры будут стремиться к докризисному уровню, достичь которого, впрочем, в этом году не удастся.

Приложения.

Обзор рынка жилой недвижимости Санкт-Петербурга

( октябрь 2000г.)

Похожие работы

... риски, «портфельные» инвесторы предпочитают вложения в объекты десяти крупнейших городских девелоперов, которые обеспечивают около 60% предложения на первичном рынке. §6. Инвестиции в офисное строительство В 2002 году в Санкт-Петербурге именно офисный сектор стал наиболее привлекательным для инвестиций. Инвестиции, вложенные в офисные центры, подобно банковским вкладам, ...

... имущества, находящегося в государственной и муниципальной собственности (6,3%). Безвозмездные поступления составили 40,9 млрд. руб., или 13,0% от общего объема доходов бюджета Санкт-Петербурга. В бюджет Санкт-Петербурга поступили также доходы от предпринимательской и иной приносящей доход деятельности в сумме 30,1 млрд. руб., доля которых составила 9,5%. Расходы бюджета Санкт-Петербурга за 2009 ...

... Результаты социологических опросов Независимо от ситуации на рынке недвижимость растет спрос на социологические исследования, это объясняется тем, что для всестороннего анализа рынка недвижимости необходимо идеальное сочетание математических, статистических и социологических методов исследования. Применение социологических методов помогает выявить факторы, влияющие на развитие рынка, что ...

... доля этих трех отраслей в 2001 году составила около 80% всего объема промышленного производства. Пищевая промышленность города занимает 37,5% в структуре объема промышленного производства Санкт-Петербурга, машиностроение и металлообработка - свыше 30%. На долю электроэнергетики приходится 10,5% объема промышленного производства города. За период с 1996 по 2001 год промышленное производство ...

0 комментариев