Навигация

3.3. Розрахунки акредитивами..

Аккредитив, який використовується при розрахунках, незалежно від того, як він назван або позначений, являє собою одностороннє, умовне грошове забов'язання банка, яке видається їм за дорученням клієнта-наказодателя аккредитива на користь його контрагента по контракту – бенефіціара, по якому банк, відкривший аккредитив, повинен здійснити сплату бенефіціару або акцептувати тратти бенефіціара і сплатити по ним у строк, або уповноважує інший банк здійснити такі розрахунки, при умові надання бенефіціаром документів, які передбачені в аккредитиві, та при виконанні інших умов аккредитива.

Акредитив - це форма розрахунків, при якій банк-емітент за дорученням свого клієнта (заявника акредитива) зобов'язаний:

виконати платіж третій особі (бенефіціару) за поставлені товари, виконані роботи та надані послуги;

надати повноваження іншому (виконуючому) банку здійснити цей платіж.

Заявник акредитива - платник, який звернувся до банку, що його обслуговує, для відкриття акредитива.

Банк-емітент - банк платника, що відкриває акредитив своєму клієнту.

Бенефіціар - юридична особа, на користь якої виставлений акредитив (продавець, виконавець робіт або послуг тощо).

Виконуючий банк - банк бенефіціара або інший банк, що за дорученням банку-емітента виконує акредитив.

Залежно від характеру акредитивної операції, що покладена банком-емітентом на виконуючий банк, він може виступати авізуючим або банком-платником.

Умови та порядок проведення акредитивної форми розрахунків передбачаються у договорі між бенефіціаром і заявником акредитива.

Банк-емітент може відкривати такі види акредитивів:

а) покритий - акредитив, для здійснення платежів при якому завчасно бронюються кошти платника в повній сумі на окремому рахунку в банку-емітенті або виконуючому банку;

б) непокритий - акредитив, оплата за яким, у разі тимчасової відсутності коштів на рахунку платника, гарантується банком-емітентом за рахунок банківського кредиту.

Акредитиви бувають відзивні та безвідзивні. На кожному акредитиві має бути вказано, чи є він відзивним або безвідзивним. У разі відсутності такої вказівки акредитив вважається безвідзивним.

Відзивний акредитив - акредитив, який може бути змінений або анульований банком-емітентом без попереднього погодження з бенефіціаром (наприклад, у разі недотримання умов, передбачених договором, дострокової відмови банку-емітента від гарантування платежів за акредитивом).

Усі розпорядження про змінення умов відзивного акредитива заявник може надати бенефіціару тільки через банк-емітент, який повідомляє виконуючий банк, а останній -бенефіціара.

Виконуючий банк не має права приймати розпорядження безпосередньо від заявника акредитива.

Виконуючий банк зобов'язаний оплатити документи, які відповідають умовам акредитива, виставлені бенефіціаром і прийняті виконуючим банком, до отримання останнім повідомлення про змінення або анулювання акредитива.

Безвідзивний акредитив - акредитив, який може бути змінений або анульований тільки за згодою бенефіціара, на користь якого він був відкритий. Бенефіціар може достроково відмовитися від використання акредитива, якщо таке передбачено його умовами. Із своїми пропозиціями про змінення умов акредитива бенефіціар має звернутися до заявника акредитива, а заявник, у разі згоди, вносить зміни до акредитива через банк-емітент, який надсилає потрібне повідомлення виконуючому банку.

Акредитиви в іншому (виконуючому) банку за дорученням банку-емітента можуть виконуватися:

а) депоновані - списанням коштів з аналітичного рахунку "Розрахунки акредитивами", відкритого у виконуючому банку;

б) гарантовані - наданням виконуючому банку права списувати кошти з кореспондентського рахунку банку-емітента, відкритого при встановленні кореспондентських відносин між банками. Відносини між банком-емітентом і виконуючим банком регулюються кореспондентськими договорами, в яких передбачається розмір комісійних за авізування та інші витрати, пов'язані з відкриттям і виконанням акредитива, а також відповідальність сторін щодо оплати розрахункових документів згідно з умовами акредитива.

Аккредитив за своєю природою являє собою угоду, яка відокремлена від контракта куплі-продажу, і банки ні в якому разі не несуть відповідальності за невиконання умов контракту будь-яким з контрагентів.

3.4. Розрахунки векселями.

Вексель як визначена форма грошового забов'язання широко застосовується в господарському обороті України. Його застосування в якості засобу обігу і розрахунку у цій сфері пов'язане з тим, що частина обігу здійснюється за рахунок кредиту.

У багатьох країнах світу обіг векселя регламентується єдиним законом, який був прийнятий Женевською вексельною конвенцією у 1930 році. Через сім років і в колишньому Радянськлму Союзі було впорядковано вексельне законодавство.

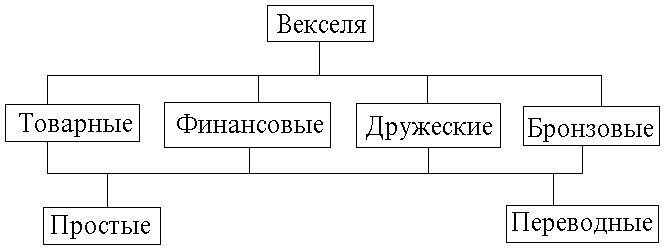

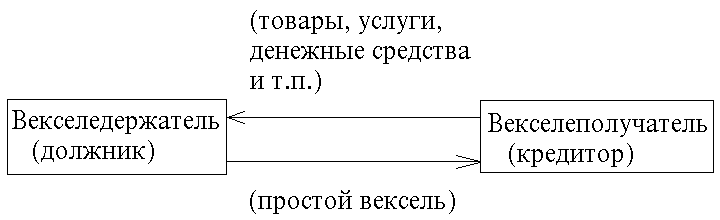

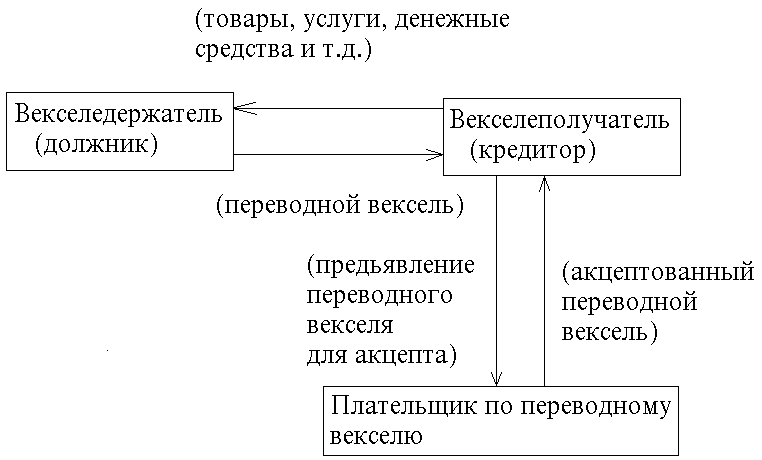

Векселем визначається цінний папір, який засвідчує нічим не обумовлене зобов'язання векселедавця (простий вексель) або іншого вказаного у векселі платника (переказний вексель) виплатити з настанням зазначеного у векселі строку відповідну суму володарю векселя (векселедержателю). Таким чином, вексель є безумовне, абстрактне, суворе формальне зобов'язання або наказ сплатити відповідну суму грошей. Основні учасники вексельних правовідносин – векселедавець, векселедержатель та платник. У залежності від того, хто є платником за векселем – сам векселедержатель чи третя особа – розпізнають два види векселів: простий і переказний. Переказний вексель інакше називається “трата”. Вексельне забов'язання утворюється одностороннім волевиявленням з боку векселедавця. Особливість векселя як цінного папера полягає в тому, що він є суворо формальним документом. З одного боку, щодо нього діє правило: чого немає у векселі, того не існує, з іншого – дефект форми векселя спричиняє його недійсність без попереднього визнання данного фокту з боку суду. Ця особливість одержала також назву вексельної суворості. Та недійсність векселя є відносною: недоліки форми векселя забирають від нього тільки “вексельну силу”, але не можуть перешкодити розгляду такого векселя як ділового документа іншої ділової природи (наприклад, боргової записки).

Векселі, як і чеки, - невідємні елементи грошового обігу. Без них не можливо ефективно здійснювати міжгосподарськи розрахунки і вийти з платіжної кризи. Однак функціонування вексельного обігу в Україні пов'язане з певними труднощами. Причини тут різні: брак традиційних навичок у здійснені розхрахунків векселями; ненасиченість ринку відповідною товарною масою; неплатоспроможність та недисциплінованість багатьох господарських організацій.

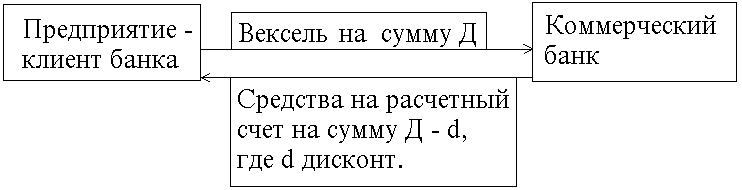

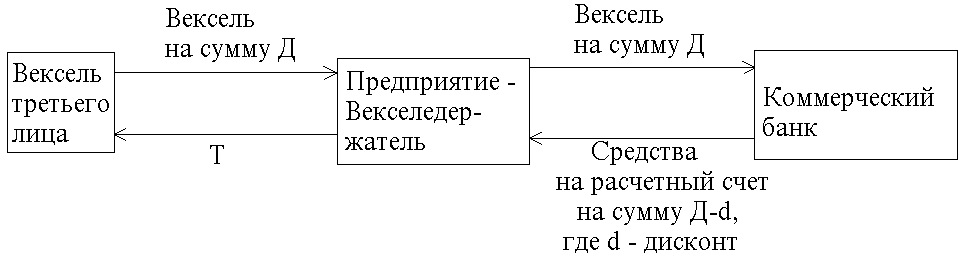

Звичайно, поки комерційні банки активно не працюють із векселями, адаптувати вексель до умов чинної системи розрахунків буде важко. Нині операції з векселями поетапно впроваджуються у практику діяльності комерційних банків. Діяльність банку здійснюється за двома основним напрямками:

проведення класичних банківських операцій з векселями, тобто облік, інкасування, надання авалю, надання кредитів під заставу векселів, продаж векселів, що належать банку;

оформлення векселями взаємозаборгованості суб'єктів підприємницької діяльності.

Похожие работы

... по препоручительному индоссаменту, определяются в ч. 1 ст. 18 Положения очень широко: без каких-либо специальных указаний в тексте индоссамента держатель векселя может осуществлять все права, вытекающие из векселя, за исключением его передачи посредством ордерного или бланкового индоссамента. В частности, держатель вправе предъявить требование о платеже, получить платеж, совершить протест в ...

... в народном хозяйстве имеются ресурсы, которые могут быть реализованы и при определенных условиях пополнить оборотные средства. Во-вторых, необходимо возродить цивилизованные формы такой мобилизации – вексель и вексельное обращение. В-третьих, необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и ...

... в народном хозяйстве имеются ресурсы, которые могут быть реализованы и при определенных условиях пополнить оборотные средства. Во-вторых, необходимо возродить цивилизованные формы такой мобилизации – вексель и вексельное обращение. В-третьих, необходимо провести соответствующую корректировку кредитной политики, с тем, чтобы банковские ресурсы притекали в экономику, в частности, по каналам учета и ...

... векселя и суммой требования по нему будет относиться на счет № 61302 «Доходы будущих периодов по ценным бумагам». Бухгалтерский учет банковских операций с векселями. Порядок учета операций коммерческого банка с векселями изложен в письме ЦБ РФ № 26 от 23.02.95 г. В нем указано, что при выдаче (выпуске) собственных векселей и осуществлении операций с ними банки руководствуются ...

0 комментариев