Навигация

2.2.1. Акции

Акцией признается ценная бумага, удостоверяющая право ее держателя (акционера) на получение части прибыли акционерного общества (АО) в виде дивидендов, на участие в управлении делами АО и на часть имущества, оставшегося после ликвидации АО. Как правило, это право возникает при внесении средств на цели развития АО (определенного пая в уставный капитал АО). Право на выпуск акций имеют только АО (в мировой практике – предприятиями и организациями, основанными на коллективной собственности либо на полном хозяйственном ведении государственной собственности). Акции выпускаются без установленного срока обращения.

Основной характеристикой акций является ее курсовая стоимость (курс акций). Под курсом акций понимается относительная величина, показывающая во сколько раз текущая стоимость акций (по которой ее можно приобрести в настоящее время на рынке) больше номинала. Курс акций находится в прямой зависимости от получаемого по ним дивиденда и в обратной зависимости от приемлемой для покупателя нормы прибыли, которая определяется как норма ссудного процента с надбавкой за риск. Кроме этого на курс акций влияет величина спроса и предложения на рынке ценных бумаг.

Важным свойством акции, отличающим ее от других ценных бумаг, является то, что акция дает ее владельцу право на управление обществом, которое реализуется на общем собрании акционеров. Степень влияния акционера на ход дел в акционерном обществе прямо пропорциональна размеру средств, которые он вложил в уставный капитал акционерного общества.

В целом обыкновенные акции дают их обладателям права трех видов:

· право на получение дивидендов в зависимости от размеров прибыли акционерного общества;

· право на участие в управлении акционерным обществом;

· право на получение части имущества после расплаты с кредиторами в случае ликвидации акционерного общества.

Основной характеристикой акции, характеризующей ее инвестиционную ценность, является ее совокупная доходность. Она находится по формуле:

![]() (руб.),

(руб.),

где

![]() - ставка дивиденда (%), которая зависит от суммы выплаченного по итогам года дивиденда – ДК (руб.);

- ставка дивиденда (%), которая зависит от суммы выплаченного по итогам года дивиденда – ДК (руб.);

![]() - изменение курсовой стоимости (разница между курсом на текущий момент К2 и курсом, по которому акция была приобретена К1) – в долях единицы;

- изменение курсовой стоимости (разница между курсом на текущий момент К2 и курсом, по которому акция была приобретена К1) – в долях единицы;

Н – номинал акции (руб.).

Иногда доходность находится для конкретного года, в этом случае изменение курсовой стоимости находится по формуле:

![]() (%),

(%),

где

РС1 – рыночная стоимость на начало года;

РС2 – рыночная стоимость на конец года.

Курс акции – это капитализированный дивиденд, он равняется сумме денежного капитала, которая, будучи вложенной в банк или отданной в ссуду, даст доход, равный дивиденду, получаемому по акции. Поэтому действительная стоимость акции (курс) может быть найдена по формуле:

![]() ,

,

где

Д – ставка дивиденда за последний год (%);

Сб – ставка учетного банковского процента (%).

Однако реальный курс акций различных эмитентов в каждый момент времени обычно отличается от действительной стоимости акции, так как на него дополнительно влияют факторы спроса и предложения фондового рынка.

Для оценки инвестиционной ценности акций используются и другие показатели, например:

· курс/чистая прибыль – (К/П);

· дивиденд на акцию – (ДВ/А);

· прибыль на акцию – (П/А).

Оценка акций может также производится с помощью другого параметра – требуемого уровня прибыльности. В этом случае действительная стоимость акции находится по формуле:

![]() ,

,

где

Д – ставка дивиденда, выплаченного по итогам прошлого года;

УП – уровень прибыльности по данной акции.

Величина УП оценивается, исходя из рискованности покупки данной акции:

![]()

БУ – безопасный уровень прибыльности (обычно определяется по учетной банковской ставке: БУ=Сб*100);

В – коэффициент «бета», рассчитываемый для каждого вида акций по статистическим данным за прошлые годы (находится по биржевым сводкам);

РУ – общерыночный средний уровень прибыльности в настоящее время, при котором коэффициент В=1.

Как следствие успешной деятельности компании, иногда вполне естественно ожидать роста дивидендов в будущем. Оценки по увеличению дивидендов с подробным обоснованием часто содержатся в публикуемых проспектах эмиссии.

Похожие работы

... эффективным и финансово-реализуемым, а возможные неблагоприятные последствия устраняются мерами, предусмотренными организационно-экономическим механизмом. 2. Оценка эфективности управления инвестиционным портфелем ОАО "Север" 2.1 Краткая характеристика предприятия ОАО "Север" зарегистрировано распоряжением Администрации города Москвы № 185р от 15.06.1996г. и является правопреемником ...

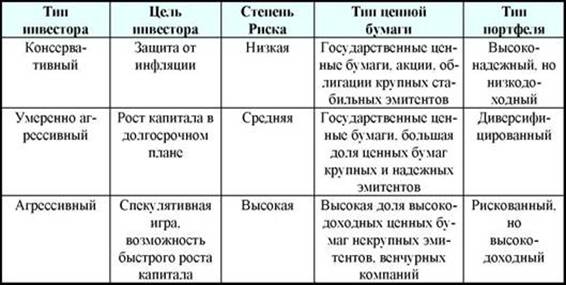

... приведена в таблице (табл. 1). Таблица 1 - Инвестиционный портфель для различных инвесторов [11] 1.2 Этапы и принципы формирования инвестиционного портфеля Выделяют несколько ключевых этапов инвестиционного процесса и управления портфелем ценных бумаг. 1) Определение инвестиционных целей и типа портфеля. 2) Определение стратегии управления портфелем. 3) Проведение анализа ценных ...

... приходится констатировать, что на отечественном рынке лишь государственные ценные бумаги являются одним из основных объектов портфельного инвестирования. 3 Стратегии и методы управления инвестиционным портфелем Портфельное инвестирование состоит из следующих этапов[1]: - выбор и формулирование собственной стратегии; - определение инвестиционной политики; - комплексный анализ рынка; - ...

... каждый период (погашение основной части кредита); 5. - общая сумма процентов по кредиту, выплачиваемая экспортером с учетом инфляции каждый период. Методика управления оборотным капиталом фирмы во внешнеторговых операциях основывается на вышеуказанном математическом аппарате и состоит из следующих этапов: 1. Определение инвестиционной политики фирмы во внешнеторговых операциях 2. ...

0 комментариев