Навигация

Организационно-правовая форма компании

173933

знака

19

таблиц

28

изображений

2.3. Организационно-правовая форма компании.

Организационно-правовая форма ООО «Интелизинг» регулируется положениями Гражданского кодекса Российской Федерации (статья 87-94), Федеральным законом «Об обществах с ограниченной ответственностью», Уставом общества, а также законом Российской Федерации «О финансовой аренде (лизинге)».

Обществом с ограниченной ответственностью признается учрежденное одним или несколькими лицами общество, уставной капитал которого разделен на доли определенных учредительными документами размеров; участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов[25].

Общество создано по решению его единого учредителя ОАО «Международный банк Санкт-Петербурга ».

Целью деятельности общества является извлечение прибыли.

Основным видом деятельности общества является лизинговая деятельность. Помимо основного вида деятельности общество вправе осуществлять следующие виды деятельности: предусмотренные специальным разрешением (лицензией), и сопутствующие виды деятельности:

- оценочная деятельность;

- оказание платных юридических услуг;

- финансовые консультации;

- производство и реализация товаров народного потребления продукции производственно-технологического назначения;

- торгово-закупочная деятельность, оптовая и розничная торговля;

- организация разработок, создание и использование научно-технической продукции в области экономики, экологии, образования, культуры, социально-экономического развития;

- организация производства интеллектуального продукта на принципах полного цикла его создания (разработка-внедрение-производство-реализация) или участие в любых этапах этого цикла на договорных основах;

- оказание научно-исследовательских, трнспортных, проектных, производственных, учебных, консультативных, экспертных, координационных, рекламных, маркетинговых и иных не запрещенных законодательством услуг гражданам и юридическим лицам;

- организация туризма, эксплуатация и управление гостиницами, ресторанами, магазинами, осуществление комиссионной деятельности;

- проектные, строительно-монтажные и специальные строительные, ремонтно-строительные и пуско-наладочные работы, а также реставрационные работы;

- организация культурно-досуговой деятельности, спортивных мероприятий различных видов, выставок и зрелищных мероприятий, кино и видеопроката;

- создание пунктов общественного питания;

- о бытовых услуг населению;

- покупка продажа и сдача в аренду, и иные допускаемые действующим законодательством операции с недвижимостью;

- производство, переработка, хранение и реализация сельскохозяйственной продукции;

- посредничество, в том числе во внешнеэкономической деятельности;

- осуществление внешнеэкономической деятельности в установленном законом порядке путем выполнения вышеперечисленных работ и услуг;

Общество вправе осуществлять иные виды деятельности, не запрещенные законодательством, направленные на достижение установленных целей.

Имущество общества принадлежит ему на праве собственности и образуется из:

- вкладов учредителей (участников) в уставной капитал;

- продукции произведенной обществом в процессе его деятельности;

- полученных доходов;

- иного имущества, приобретенного обществом по иным основаниям, допускаемым законодательством;

В составе имущества общества выделяют следующие фонды:

- резервный фонд, формируемый в размере 15 % от уставного капитала путем перечисления 3 % от балансовой прибыли общества;

Имущество принадлежит обществу, учитывается на его балансе в соответствии с правилами бухгалтерского учета, установленными Федеральным законом “О бухгалтерском учете” и иными правовыми актами.

Общество вправе раз в год принимать решение о распределении своей чистой прибыли между участниками общества, получаемой обществом после уплаты налогов и других обязательных платежей в государственные внебюджетные фонды.

Решение о распределении чистой прибыли общества, распределяемой между его участниками, принимается общим собранием участников общества. Часть прибыли общества, предназначенная для распределения между его участниками, распределяется пропорционально их долям в уставном капитале общества.

Общество вправе создавать филиалы и представительства (не являющиеся юридическими лицами) по решению общего собрания участников общества.

Филиалы и представительства наделяются обществом основными и оборотными средствами, которые учитываются на собственных балансах филиала и на самостоятельном балансе общества.

Уставной капитал общества определяет минимальный размер имущества общества, гарантирующие интересы его кредиторов. Уставной капитал общества составляется из номинальной стоимости долей его участников и на момент учреждения составляет 10 000 рублей, состоит из одной доли.

Общество вправе, а в случаях предусмотренных законом - обязано, уменьшать (а также увеличивать) свой уставной капитал.

Уменьшение уставного капитала может осуществляться путем уменьшения номинальной стоимости долей всех участников общества в уставном капитале и (или) погашение долей, принадлежащих обществу

Увеличение уставного капитала может осуществляться за счет имущества общества, и (или) за счет вкладов третих лиц, принимаемых в число участников общества.

Участники общества имеют право:

- участвовать в управлении делами общества в порядке, установленном законом и уставом;

- получать полную информацию о деятельности общества и знакомиться с его бухгалтерскими книгами и иной документацией в порядке, предусмотренном уставом;

- принимать участие в распределении прибыли;

- произвести отчуждение принадлежащих им долей в уставном капитале другим участникам или третьим лицам в порядке, предусмотренном законом и уставом общества;

- выйти в любое время из общества независимо от согласия других участников;

- получить в случае ликвидации общества часть имущества, оставшегося после расчетов с кредиторами, или его стоимость.

Участники имеют также и другие права, предусмотренные законом.

Участники обязаны:

- вносить вклады в порядке, в размерах, в составе и в сроки, которые предусмотренные учредительными документами общества (устав);

Участники общества несут также и другие обязанности, вытекающие из закона.

Органами общества являются:

- Общее собрание участников общества;

- Совет директоров общества;

- Директор;

- Ревизор

Высшим органом общества является Общее собрание участников общества. Все участники общества имеют право присутствовать на общем собрании участников, принимать участие в обсуждении вопросов повестки дня и голосовать при принятии решений. Общее собрание участников может быть очередным или внеочередным и созывается Директором общества.

В промежутках между собраниями высшим органом управления Совет директоров общества. Совет директоров осуществляет общее руководство деятельностью общества, за исключением вопросов, отнесенных к исключительной компетенции общего собрания участников.

Члены Совета директоров избираются общим собранием участников в количестве трех человек сроком на один год и могут переизбираться неограниченное количество раз. Из числа членов Совета директоров простым большинством голосов избирается председатель Совета директоров. Заседание Совета директоров созывается Председателем, Советом директоров по его собственной инициативе, а также по инициативе члена Совета директоров, ревизионной комиссии, аудитора.

Совет директоров правомочен, принимать решения, вынесенные на обсуждения, на его заседания, в присутствии двух третей членов Совета директоров. Решения принимаются простым большинством голосов.

К исключительной компетенции Совета директоров относятся следующие вопросы:

- образование исполнительных органов общества и досрочное прекращение их полномочий, а также принятие решений о передачи полномочий исполнительного единоличного органа общества коммерческой организации или индивидуальному предпринимателю (далее – управляющий), утверждение такого управляющего и условий договора с ним;

- решение вопросов о совершении крупных сделок, в совершении которых имеется заинтересованность;

- решение иных вопросов.

Руководство текущей деятельностью общества осуществляется Директором – исполнительным единоличным органом общества. Директор общества подотчетен Совету директоров. Директор общества назначается Советом директоров общества на один год.

Директор общества:

- без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки на сумму, не превышающую 100 000 рублей;

- выдает доверенности на право представительства от имени общества, в том числе доверенности на право передоверения;

- издает приказы о назначении на должности работников общества, об их переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

- осуществляет иные полномочия, не относящиеся к компетенции Общего собрания участников.

Директор общества осуществляет свои полномочия путем принятия решения в форме приказов, а также путем заключения различного рода сделок в форме, установленной гражданским законодательством.

Порядок деятельности Директора и принятия им решений установлен уставом, внутренними документами общества, а также договором, заключенным между обществом и лицом, осуществляющим функции Директора.

Ревизор избирается Общим собранием участников на срок один год.

Функции Ревизора общества может осуществлять утвержденный общим собранием участников аудитор, не связанный имущественными интересами с обществом, и с его Директором.

Для проверки и подтверждения правильности годовых отчетов и бухгалтерских балансов общества, текущего состояния дел общества, общество вправе по решению Общего собрания участников привлекать профессионального аудитора.

Аудиторская проверка в обязательном порядке должна быть проведена в случаях, предусмотренных законом, за счет общества, а также по требованию любого участника за его счет. Расходы участника общества на оплату услуг аудитора могут быть ему возмещены по решению Общего собрания участников за счет средств общества.

Порядок проведения аудиторской проверки определяет орган или участник, принявший решение о ее проведении.

Реорганизация общества (слияние, присоединение, разделение, выделение, преобразование) осуществляется по решению общего собрания его участников, принятого единогласно всеми участниками общества.

В случаях, предусмотренных законом, реорганизация общества в форме его разделения или выделения из его состава одного или нескольких юридических лиц может быть осуществлена по решению уполномоченных государственных органов или по решению суда.

В случаях, установленных законом, реорганизация общества в форме слияния, присоединения или преобразования может быть осуществлена лишь с согласия уполномоченных государственных органов.

Общество считается реорганизованным, за исключением рерганизации в форме присоединения, с момента регистрации вновь возникших юридических лиц.

Ликвидация общества влечет его прекращение без перехода прав и обязанностей в порядке правопреемства к другим лицам.

Общество может быть ликвидировано:

- по решению Общего собрания участников, принятого единогласно всеми участниками общества;

- по решению суда, по основаниям, предусмотренным Гражданским кодексом Российской Федерации.

2.4.Финансовые показатели компании.

Основные экономические показатели деятельности компании «Интерлизинг» представлены в таблице 1.

Таблица 1

Основные экономические показатели компании, USD

| Финансовые показатели | 2001 год | 2002 год | 2003 год |

| 1.Выручка,USD | 140 000 | 400 000 | 919 340 |

| 2.Затраты,USD | 59 400 | 137 800 | 212 300 |

| 3.Прибыль,USD | 80 600 | 262 200 | 707 040 |

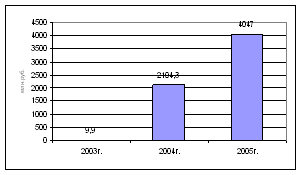

Данные показатели не дают возможности объективно судить о результатах деятельности компании, поэтому необходимо подробнее рассмотреть финансовые показатели компании.

Результат деятельности компании за 2001 год.

По итогам 2001 г. выручка ООО «Интерлизинг» составила 140 000,0 долларов США..

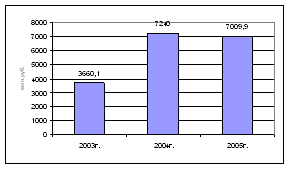

Общий кредитный портфель составил 165 620,2 тыс. руб., задолженность по кредитным договорам составила на 31.12.2001 г. 100 413,7 тыс. руб.

Средняя ставка по кредитам в рублях Р.Ф. составила 24,9 %, по кредитам в долларах США – 14,4 %, в Евро – 14,0 %. Средний кредитный портфель за 2001 г. составил в Санкт-Петербурге 30 712 тыс. руб., в Москве – 44 205 тыс. руб.

Всего по действующим договорам за 2001 г. было получено лизинговых платежей (включая авансы) на сумму 138 435 724,33 руб.

Общий объем заключенных на 31.12.2001 г. договоров лизинга составил 388 096,4 тыс. рублей. Объем заключенных в 2001 г. договоров составил 240 021,8 тыс. рублей, что в 1,62 раза больше, чем объем заключенных в 2000 г. договоров.

В общей сумме договоров преобладают договоры лизинга автотранспорта (легковой, грузовой, спецтехника) – 319 387,7 тыс. руб.( 82,3 % от объема всех договоров).

Действующие договоры обеспечили в 2001 г. поступления лизинговых платежей на сумму 138 435,7 тыс. рублей.

Средний кредитный портфель в Москве за 2001 г. составил 44 205 тыс. руб.Средний кредитный портфель в Санкт-Петербурге за 2001 г. составил 30 712 тыс. руб.

Доля заключенных в Москве кредитных договоров в общем, объеме составляет 47,8% (более 79 млн. руб.), из них 47,9% (37,9 млн. руб.) приходится на договора в Евро, 31,6 % (25 млн. руб.) – в долларах США, остальные – в рублях РФ.

Результат деятельности компании за 2002 год.

По итогам 2002 г. выручка ООО «Интерлизинг» составила 400 000,0 долларов США.

Общий кредитный портфель действующих договоров составил 598 057,5 тыс. руб., задолженность по кредитным договорам составила на 31.12.2002г. 429 220,9 тыс. руб.

Общий кредитный портфель действующих договоров по группе компаний «Интерлизинг» составил 598 057,5 тыс. руб., задолженность по кредитным договорам на конец 2002года составила 429 220,9 тыс. руб.

Общий объем заключенных договоров лизинга на конец 2002 года составил 1 325 019,4 тыс. рублей. При этом объем заключенных в 2002 г. договоров составил 936 922,9 тыс. рублей, что в 1,4 раза больше объема заключенных в 2000-2001 годах договоров и в 2,9 раза больше объема заключенных в 2001 году. Договоров. Количество заключенных в 2002 году договоров составило 83 (в 2000-2001 г. – 73).

Сумма приобретенного имущества за 2002 год в 4 раза больше чем за 2001 год. Объем лизингового портфеля составил 768 510 032 рублей.

В 2002году наибольшую долю занимает лизинг оборудования примерно 45 % всего объема.

Результат деятельности компании за 10 месяцев 2003 г.

Деятельность ООО «Интерлизинг» в 2003 г. была направлена на закрепление на региональных рынках, усиление работы с классом мелких лизингополучателей, диверсификацию кредитного портфеля, развитие товарного кредитования и, естественно, на рост объема лизингового портфеля.

За 10 мес. 2003 г. был, достигнут рост лизингового портфеля на 181,1 % с 769,66 млн. руб. за аналогичный период 2002 г. до 1 394,14 млн. руб. Стоимость закупленного оборудования достигла 1 081,67 млн. руб.

При этом наибольшего роста добился Санкт-Петербургский цент ответственности – 246,6%, показатель Московского(филиала) центра ответственности – 112,5%.

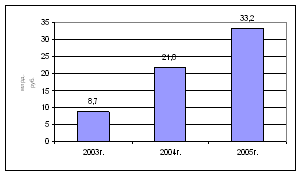

Существенно вырос доход по лизинговым сделкам, скалывающийся из получаемой лизинговой маржи, налога на имущество и дополнительного дохода по процентам, уплачиваемым за пользование кредитными деньгами.

В конце 2003 г. лизинговая маржа достигла уровня 2,21 млн. руб. в месяц и за 10 мес. 2003 г. составила 15,97 млн. руб., что в 2,62 раза больше, чем за аналогичный период 2002 г.

Налог на имущество в 2003 г. составил 11,51 млн. руб. (4,16 млн. руб. в 2002 г.), дополнительный доход 3,87 млн. руб.

Таким образом, от основной деятельности доходы компании достигли 27,58 млн. руб. за 10 мес. При этом затраты, составили 6,37 млн. руб.

Для того чтобы увидеть и дать объективную оценку деятельности компании, необходимо рассмотреть подробней последний период и сравнить его с аналогичным периодом 2002 года.

Раздел 3. Планирование маркетинговой деятельности

Для того чтобы приступить к планированию маркетинга, необходимо сказать, что представляет собой маркетинг и маркетинговые исследования. Маркетинг - это вид человеческой деятельности, направленной на удовлетворение нужд и потребностей посредством обмена товарами и услугами.

Так как компания предоставляет услуги, а именно услугу лизинга, поэтому необходимо отметить, что такое маркетинг услуг. Таким образом, маркетинг услуг - представляет собой область экономической науки, рассматривающая процесс создания производства и реализации услуг направленный на выявление требований потребителей и выявление их возможностей удовлетворение в конкретных условиях рыночной среды.

Исходя из вышесказанного следует, что маркетинговые исследования - это вид деятельности, который с помощью информации связывает потребителя, покупателя и общественность с маркетингом; получаемая информация служит для выявления и определения маркетинговых возможностей и проблем; для выработки, совершенствования и оценки маркетинговых действий; для отслеживания результатов маркетинговой деятельности; а также для улучшения понимания процесса управления маркетингом.

Процесс маркетингового исследования состоит из четырех этапов.

Выявление проблемы и целей исследования;

Разработка плана исследования;

Реализация плана исследования сбор и анализ данных;

Обработка и предоставление полученных результатов.

Первый этап - определение проблемы и постановка целей исследования.

Второй этап - разработка плана сбора информации с использованием первичных и вторичных данных. Сбор первичных данных требует выбора методов исследования (наблюдение, эксперимент, опрос), подготовки орудий исследования (анкет, механические устройства),составление плана выборки (единица выборки, объем выборки процедура выборки) и выбора способа связи с аудиторией (телефон, почта, личное интервью).

Третий этап – сбор, обработка и анализ информации.

Четвертый этап - анализ собранной информации для вывода из совокупности полученных данных показателей среднего уровня, переменных составляющих и выявление разного рода взаимосвязей, представление основных результатов, которые дадут управляющим по маркетингу возможность принимать более взвешенные решения.

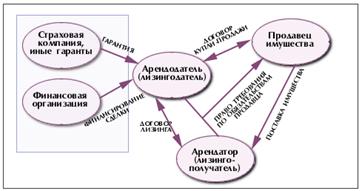

Прежде чем непосредственно приступить к маркетинговым исследованиям, необходимо сказать, кто является субъектами лизинга, и что выступает в качестве предмета лизинга.

Субъектами лизинга являются:

- лизингодатель;

- лизингополучатель;

- продавец;

Любой из субъектов лизинга может быть резидентом Российской Федерации или нерезидентом Российской Федерации. Учредителями лизинговых компаний могут быть юридические, физические лица (резиденты Российской Федерации или нерезиденты Российской Федерации). Лизинговые компании имеют право привлекать средства юридических и физических лиц (резидентов Российской Федерации или нерезидентов Российской Федерации) для осуществления лизинговой деятельности в порядке установленном законодательством Российской Федерации.

Основными формами лизинга являются внутренний и международный лизинг. При осуществлении внутреннего лизинга лизингодатель и лизингополучатель являются резидентами Российской Федерации, при осуществлении международного лизинга лизингодатель или лизингополучатель является нерезидентом Российской Федерации.

Договор лизинга мажет включать в себя условия оказания дополнительных услуг и проведения дополнительных работ. Перечень, объем и стоимость дополнительных услуг (работ) определяются соглашением сторон.

Права и обязанности сторон договора лизинга регулируются непосредственно Гражданским кодексом Р.Ф., федеральным законом и договором лизинга. (Приложение 2. - Договор лизинга, права и обязанности сторон договора)

Основным видом деятельности ООО “Интерлизинг” является лизинговая деятельность, данный вид деятельности регулирует закон Российской Федерации “О финансовой аренде (лизинге)”, который регламентирует правовые основы лизинговых отношений. Согласно которому, предметом лизинга могут быть любые непотребляемые вещи, в том числе предприятия и другие имущественные комплексы, здания, сооружения, оборудование, транспортные средства и другое движимое и недвижимое имущество, которое может использоваться для предпринимательской деятельности.

Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, которое федеральными законами запрещено для свободного обращения или для которого установлен особый порядок обращения.

3.1. Маркетинговое исследование деятельности компании за последний период. Маркетинговое исследование компании должно основываться и исходить из конкретных результатов достигнутых компанией за определенный период. Для того чтобы дать объективную оценку деятельности компании ООО «Интерлизинг» необходимо сравнить финансовые показатели компании за последний отчетный период с аналогичным периодом прошлого года (за 10 месяцев 2003 года, в сравнении с аналогичным периодом 2002 годом). Финансовые показатели за последний период 2003 года в сравнении с аналогичным периодом 2002 года.1. Заключение договоров лизинга (табл. 2)

Таблица 2

| валюта | ЦО – СПБ | ЦО – Москва | Всего | ||||

| Кол. | Сумма | Кол. | Сумма | Кол. | Сумма | ||

| 10 мес.2003 | RUR | 94 | 554 965 863,3 | 38 | 220 003 775,1 | 132 | 774 969 638,4 |

| USD | 29 | 330 288 180,9 | 6 | 99 332 157,0 | 35 | 429 620 337,9 | |

| Euro | 18 | 86 066 415,4 | 8 | 103 479 409,9 | 26 | 189 545 825,3 | |

| Всего в руб. | 141 | 971 320 459,6 | 52 | 422 815 342,0 | 193 | 1 394 135 801,6 | |

| 10 мес.2002 | RUR | 23 | 75 114 598,5 | 19 | 222 657 243,0 | 42 | 297 771 841,5 |

| USD | 6 | 70 650 952,6 | 5 | 131 939 425,0 | 11 | 202 590 377,6 | |

| Euro | 4 | 248 117 451,6 | 1 | 21 184 023,5 | 5 | 269 301 475,2 | |

| Всего в руб. | 33 | 393 883 002,7 | 25 | 375 780 691,5 | 58 | 769 663 694,3 | |

Стоимость оборудования за 10 мес. 2003 г.:

1 081,67 млн. руб. / $ 35,97 млн.

Крупные договоры (табл.3):

Таблица 3

| Денежная единица договора | Рублевый эквивалент | Срок договора | Предмет лизинга |

| USD | 90,33 млн. руб. | 3 года | вертолет |

| USD | 83,98 млн. руб. | 2 года | оборудование |

| USD | 63,59 млн. руб. | 2 года | ТУ-154Б |

| Euro | 43,91 млн. руб. | 2,4 года | кран Liebherr |

| Euro | 43,73 млн. руб. | 3 года | кран Liebherr |

| RUR | 38,74 млн. руб. | 3 года | кран Liebherr |

Экономические показатели (табл. 4)

Таблица 4

| За 10 мес. 2003 г., млн.р. | За 10 мес. 2002 г., млн.р | |

| Получено лизинговой маржи | 15,97 | 6,10 |

| Налог на имущество | 11,51 | 4,16 |

| Дополнительный доход по % | 3,87 | 0,00 |

| ИТОГО доход | 27,58 | 10,26 |

| Возвращено кредитов | 431,93 | |

| Оплачено процентов по кредитам | 95,04 | |

Затраты (табл. 5)

Таблица 5

| Балансовые (коммерческие, управленческие расходы, комиссия банка за проведение расчетов, расходы от продажи валют) | 3,32 млн. руб. |

| По МБСП | 3,05 млн. руб. |

| Итого затраты: | 6,37 млн. руб. |

В 2003 г. заключение договоров лизинга распределяется практически равномерно по месяцам, за исключением января, что объясняется спадом активности коммерческих организаций. Исходя, из трехлетнего опыта можно констатировать, что лизинговая деятельность имеет характерные сезонные спады. Наибольший спад традиционно приходится на январь, что вызвано низким спросом на лизинг в виду начала календарного года (отпуска, подведение итогов прошлого года и т.п.). Вторым, относительно небольшим, спадом считается конец апреля начало мая. Однако данные спады относительно небольшие.

Д

иаграмма 1 “Сравнение общего количества заключенных договоров

за 10 мес. 2003 г. с 10 мес. 2002 г. по месяцам”

Как видно из Диаграммы 1, компания увеличила число заключаемых договоров во всех прошедших месяцах, при этом прирост договоров в январе-апреле составил примерно 100% (200%), мае-сентябре примерно 200% (300%). Особенно большой прирост в июле и октябре стал возможен за счет повышенного спроса на лизинг легкового транспорта (техники относительно не дорогой). Это особенно хорошо видно при сравнении Диаграммы 1 и 2, где пиковые сделки по объему приходятся на июль, август, октябрь (173 млн. руб., 190 млн. руб., 208 млн. руб. соответственно) при этом число договоров составило 34; 19; 40, что явно показывает небольшую зависимость объемов заключаемых сделок от их количества. Однако за частую рост количества договоров означает рост клиентской базы, при этом, например, лизинг легковых автомобилей является хорошей рекламной кампанией. Более 20 клиентов, получивших автомобили в лизинг, воспользовались услугами компании еще раз, либо «привели» нового клиента.

Таким образом, хоть количество сделок не гарантирует больший объем прибыли, задача компании - стремиться к увеличению числа заключаемых договоров. Учитывая, что общее количество заключенных за 10 месяцев 2003 г. договоров составило 193 (за 10 месяцев 2002 г. – 58), можно сделать вывод о высокой активности компании и достижении такой важной цели как «автоматизации» лизинговой сделки.

Теперь рассмотрим объем заключаемых лизинговых сделок, его распределение по месяцам и зонам ответственности.

По объему приобретенного оборудования в 2003 году группа компаний «Интерлизинг» показала устойчивый рост.

Компания за 10 месяцев 2003 приобрела оборудования на сумму 1081,67 млн. рублей (10 месяцев 2002 года 633,17 млн. рублей), годовой прирост составил 71% (448,49 млн. руб).

Однако в сентябре на фоне роста количества договоров по сравнению с августом сократился объем приобретаемого оборудования (Диаграмма 2), при этом, как и в марте, сумма приобретенного оборудования текущего года была меньше суммы приобретенного оборудования прошлого года.

Д

за 10 мес. 2003 г. с 10 мес. 2002 г. по месяцам»

В то же время количество сделок в марте 2003 к марту 2002 года увеличилось вдвое, а в сентябре в 3,4 раза. Основной причиной такого различия являются три лизинговые сделки 2002 года. Именно данные сделки обеспечили такой высокий рост в летние месяцы. Данные примеры наглядно показывают, что прогнозировать крупные лизинговые сделки «по периодам» практически не возможно. Также затруднен их прогноз на следующий год.

Поэтому, задача лизинговой компании - максимально обеспечить себя так называемыми «средними» сделками, т.к. именно они являются наиболее прогнозируемыми. (Диаграмма 3).

Д

в диапазонах стоимости предмета лизинга»

При сравнении количества заключенных договоров в граничных диапазонах в 2002 г. и 2003 г. видно, что «по количеству» основную долю в 2002 г. составляли договоры в пределах до 1 млн. руб., в то время как в 2003 году максимальное число составили договоры от 1 до 3 млн. руб.

При сравнении размеров заключенных договоров «по объему» в граничных диапазонах в 2002 г. и 2003 г. видно, что основную долю в 2002 г. составляли договоры с диапазоном от 10 до 20 млн. (25,5%) и с выше 50 млн. руб.(44,5%). В то время как в 2003 г. относительно ровное распределение начиная от 3 млн. руб. и до 50 млн.

Дальнейшее увеличение количества мелких и средних сделок возможно в случае увеличения численности сотрудников или упрощения процедуры заключения сделок. Например, для увеличения объема сделок в пределах 1-3 млн. руб. до уровня 3-10 млн. руб. необходимо заключить почти в 3 раза больше договоров. В связи с этим, целесообразно подготовить некоторые специальные программы по лизингу (лизинг легковых машин стоимостью до 1,5 млн. рублей и т.п.), с целью упрощения процедуры рассмотрения, подписания и реализации лизинговой сделки.

Просматривается следующая общая тенденция соотношения количество/стоимость для всех диапазонов: рост количества договоров с уменьшением стоимости оборудования на один договор.

В середине 2003 года начал полноценную работу московский филиал компании (были созданы все службы), поэтому целесообразно рассмотреть подробнее развитие бизнеса московского филиала, а также проанализировать структурный портфель сделок, как «Петербурга», так и «Москвы».

Диаграмма 4, 5 «Распределение договоров по зонам ответственности

в

Соотношение объемов заключаемых лизинговых сделок в Петербурге и Москве представлены в Диаграммах 4,5. Исходя из представленных диаграмм, можно сказать, что доля «Москвы» в объеме 2003 года сократилась по отношению к 2002 году, при этом необходимо учесть общий рост объемов (в абсолютных числах объем Московского филиала составил 2002 - 307 млн. рублей, 2003 – 330 млн. рублей). Таким образом, общий прирост 2003 года был, достигнут за счет работы в Петербурге (+ 448 млн. рублей).

Исходя из проведенного анализа видно, что темпы развития Московского филиала сократились по следующим причинам:

Работа исключительно с крупными клиентами.

В Москве минимальная сделка составляет 4 млн. рублей, а стандартная превышает 10 млн. рублей. Как показывает предыдущий анализ, доля таких сделок, в целом по портфелю, увеличилась в 4 раза и составила 39,8% общего объема сделок, т.е. отсутствие развития данного сегмента существенно снижает темпы роста портфеля. Однако данный принцип работы был продиктован отсутствием до мая 2003 года полноценного филиала. Пример развития Московского филиала наглядно показывает, что ориентация на корпоративных клиентов может привести к высокой зависимости объема лизинговых сделок от нескольких крупных клиентов.

Существенное снижение объемов закупаемого оборудования постоянными клиентами.

Организационно-технические проблемы.

Отсутствие достаточного количества персонала до мая текущего года; не достаточно высокий уровень квалификации в сфере лизинга нового персонала. Так же важно отметить, что «вхождение» новых сотрудников осложняется отсутствием четко регламентированных и «прописанных» бизнес процессов. Отсутствие такой регламентации обусловлено высокими темпами роста как объемов ( почти в7 раз за 3 года), так и численностью персонала (в 6 раз за три года). На сегодня решение данной проблемы является одной из важнейших задач для руководства компании.

Рассмотрим более подробно структуру портфеля лизинговых сделок московского филиала. Для этого используем те же классификации, что и для общего анализа (количество заключенных договоров по месяцам и объем заключенных договоров по месяцам, диаграммы 6 и 7 соответственно).

Д

договоров за 10 мес. 2003 г. с 10 мес. 2002 г. по месяцам»

Как видно из диаграммы 6, количественный прирост договоров составил 27 (2002 – 25, 2003 – 52), т.е. 108%. При этом наблюдалось сильные пиковые значения (июль и октябрь), вызванные тремя крупными сделками. В общем, за исключением августа, количество заключаемых договоров в 2003 году было выше, чем в 2002. Однако необходимо заметить, что рост количества договоров (за исключением июля и октября) был незначительным. Распределение объемов приобретаемого оборудования как в 2002 и 2003 году имело непостоянный характер. Как говорилось выше, это вызвано тем, что основной портфель, составляющий крупные сделки, прогнозирование которых практически невозможно, а их появление практически не зависит от персонала. Из всего сказанного выше становится ясно, что основная задача, стоящая перед московским филиалом - существенное расширение сделок в диапазоне до 20 млн. рублей. Именно этот сегмент позволит получить постоянный и прогнозируемый объем лизинговых сделок.

Как видно из Диаграммы 7, распределение объемов лизинговых сделок по месяцам крайне не стабильно. Это вызвано сильной зависимостью филиала от крупных клиентов. Однако превышение объемов апреля, мая, июля, августа и сентября (с учетом уменьшения размера одной лизинговой сделки) над аналогичными показателями прошлого года является, безусловно, положительным фактором.

Д

за 10 мес. 2003 г. с 10 мес. 2002 г. по месяцам»

Подводя итог анализа распределения объемов можно сказать, что выбранная стратегия развития компании, основанная на стремлении к увеличению числа «средних» лизинговых сделок (до 10 млн. рублей), является верной. Однако для ее реализации необходима эффективная рекламная компания, нацеленная на привлечение «средних» клиентов.

Анализ договоров по видам валют.

Д

в 2002 г. (Диагр. 8) и в 2003 г. (Диагр. 9)»

По итогам 10 месяцев 2003 г. произошла переориентация с валютной номинации договоров на рублевую. Доля рублевых договоров выросла почти в 1,5 раза, а доля Евро сократилась почти в 2,6 раза. Это связано с нестабильным поведением иностранной валюты и невозможностью предсказания курсовых разниц на длительный период.

Анализ структуры клиентского портфеля.

По регионам

В распределении договоров по федеральным округам (Диаграмма 10,11) резко выросла доля договоров с клиентами в Северо-западном федеральном округе (в основном Санкт-Петербург и Ленинградская область), что является отражением повышения активности менеджеров компании, частичной формализации бизнес процессов и существенного усиления работы с поставщиками (см. «Распределение договоров по зонам ответственности»). Нестабильность портфеля можно избежать путем привлечения «средних» лизинговых сделок (за счёт открытия представительств в регионах, либо разработкой специальных программ с поставщиками, поставляющими оборудование стоимостью до 5 млн. рублей).

Соответственно, доля Центрального федерального округа уменьшилась, т.к. его основную часть составляют клиенты Москвы и Московской области (анализ причин приводился выше). Доля остальных регионов уменьшилась, вместо Уральского федерального округа и Поволжского федерального округа (вероятность заключения новых лизинговых сделок с клиентами этих округов зимой-весной очень высока) в составе клиентов появились представители Сибирского округа. При этом сохраняется тенденция на привлечение в портфель лизинговых сделок региональных компаний с расширением географии охвата.

Д

в 2002 г. и в 2003 г.»

Анализ Диаграммы 10 и 11, показывает, что объём 2003 года сформирован на 90% клиентами Санкт-Петербурга и Москвы. При этом данные 2002 года показывают высокий потенциал региональных клиентов (на регионы в 2002 году пришлось 30% портфеля). Так же важно отметить, что и в 2002 и в 2003 году количество лизинговых сделок в регионах весьма ограничено. При этом падение объемов в Уральском федеральном округе и Поволжском федеральном округе вызвано тем, что все сделки в этих регионах были крупными.

Таким образом, можно сделать вывод, что регионы занимают незначительную долю в портфеле компании, однако обладают большим потенциалом. Поэтому разработка региональной программы развития может обеспечить дополнительный приток объёмов уже в следующем году, правда реализация данной программы сопряжена с дополнительными расходами и существенными кадровыми проблемами (поиск персонала в регионах крайне затруднен).

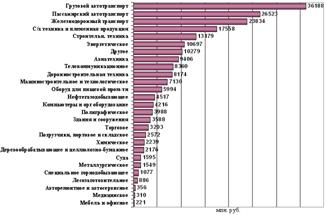

По видам предмета лизинга

2003 год стал пиковым для развития лизинга строительной техники легкового и грузового транспорта. Данные сегменты показали существенный прирост в объёмах заключаемых сделок, а так же увеличили доли своих сегментов. При этом в портфеле компании появился сравнительно новый сегмент - авиализинг (16,5%). Остановимся более подробно на анализе крупных сегментов:

Д

по видам предмета лизинга в 2002, 2003 г., %»

Строительное оборудование 30,8% (2002 год - 28,9%). Данный сегмент стал самым большим, при этом помимо количественного прироста наблюдается, и прирост в общей доли портфеля. Строительная техника по-прежнему является одной из наиболее перспективных отраслей, т.к. строительный рынок переживает бурное развитие.

Легковой автомобильный транспорт 18,1% (2,2%). Развитие данного сегмента в 2003 году обозначило колоссальный рост. Объём лизинга легкового транспорта составил 6,5 млн. долларов США. Такой бурный рост обусловлен активизацией компании на данном сегменте рынка (в основном в Петербурге). Вследствие этого упрощения и формализации процедуры лизинга, а так же тщательной работы менеджеров при работе с дилерами. Хоть основной прирост пришелся на Петербург необходимо отметить рост объемов заключения договоров в Москве (в четыре раза больше чем в 2002г.).

Грузовой транспорт 15,4% (12,4%). Развитие грузового сегмента становится одной из наиболее важных задач. Анализируя портфель лизинга грузового транспорта 2003 года видно, что прирост вызван подписанием нескольких крупных договоров.

Технологическое (промышленное) оборудование 15,0% (28,9%). Доля оборудования в портфеле существенно сократилась (в 2 раза). Такое сокращение вызвано тем, что основную составляющую объемов технологического оборудования в 2002 году составила одна сделка (95% всего технологического оборудования; или 20% всего лизингового портфеля).

Лизинг авиатехники 13,8% (8,3%). В 2002 году данный сегмент назывался лизинг авиационного оборудования, т.к. предметами лизинга выступали исключительно наземные единицы техники (радар, трапы и иное вспомогательное оборудование). В 2003 году предметами лизинга выступали в основном самолёты и вертолёты. При этом компания достигла существенных успехов, передав в лизинг четыре самолёта и один вертолёт. Развитие данной отрасли показывает её большие перспективы, фактически три лизинговые сделки заняли 13,8% всего объема; при этом для данной отрасли сделки являлись не крупными.

Прочие отрасли 6,9 % (19,3%, из них 13,8% горно-добывающее оборудование). Объём остальных сегментов практически не изменился (за исключением горнодобывающего оборудования, т.к. в данный сегмент в 2002 году вошла всего одна сделка).

Соотношение объемов приобретенного оборудования по видам предмета лизинга представлено в Диаграмме 14.

Д

по стоимости оборудования по виду предмета лизинга по годам»

Таким образом, из проведенного анализа можно сделать вывод, что пять отраслей можно считать специализацией компании. Это легковой автотранспорт, грузовой транспорт, строительное оборудование, технологическое(промышленное) оборудование и отрасль авиатехники.

По зонам ответственности

Далее рассмотрим структуру портфелей компании «Интерлизинг» Санкт-Петербург и Московского филиала в разрезе отраслей. Распределение портфеля в Московском филиале «Интерлизинг» представлено в Диаграмме 15, а компании «Интерлизинг» Санкт-Петербург в Диаграмме 16.

1.Московский филиал «Интерлизинг».

Как видно из приведенной ниже диаграммы, в 2003 году основные объемы переданной в лизинг техники пришлись на строительную технику 30,9%(в 2002 году – 54,1%), авиацию 23,2% (0%), грузовой транспорт 20,7% (19,8%), технологическое оборудование 13,1% (19,1%). На эти четыре группы пришлось 87,9% (93%) всего объема Москвы. При этом, как уже отмечалось выше, наблюдается существенное падение объемов переданной строительной техники в два раза.

Д

по видам предмета лизинга в Москве в 2002 - 2003 г.»

В тоже время, падение данной отрасли было компенсировано за счет роста объемов грузовой техники и технологического оборудования, и лизинга авиационной техники, который составил 23,2 %.

2. Головная компания «Интерлизинг» в Санкт-Петербурге.

Как видно из приведенной ниже диаграммы, в 2003 году основные объемы переданной в лизинг техники пришлись на строительную технику 30,8% (в 2002 году – 5,0%), легковой транспорт 22,4% (3,7%), технологическое оборудование 15,8% (16,2%). На эти три группы пришлось 69% (24,9%) всего объема сделок по Санкт-Петербургу.

Д

по видам предмета лизинга в СПБ в 2002 - 2003 г.»

Наибольшую долю договоров составляют договоры с клиентами в Северо-Западного федерального округа и Центрального федерального округа. В этих округах по сравнению с 10 месяцами 2002 г. произошло расширение секторов деятельности, причем в Северо-Западном федеральном округе диверсификация лизингового портфеля по видам предмета лизинга оказалась значительно больше аналогичного показателя в Центральном федеральном округе.

Похожие работы

... инвестиционного спроса. Первый этап. (1998-2001). Периодом зарождения российского рынка лизинга в современном виде можно считать 1998-99 гг. Кризис 1998 г. стал первой предпосылкой к росту лизинга в России и превращению его в действенный инструмент финансирования реального сектора экономики. Дефолт 17 августа 1998 года и девальвация рубля обусловили возникновение проблем с финансовыми ресурсами у ...

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... ценообразования. 7. Выбор и внедрение ценовой стратегии. 8. Анализ текущей ценовой стратегии и проведение ее корректировок в соответствии с рыночной ситуацией. Аптека «Фалвест-Фарм» определят цели и задачи ценообразования стратегию ценообразования следующим образом: (Слайд 1-2). [1] За время своего существования, фирма «Фалвест-Фарм» несколько раз меняла цели маркетинга, по-разному решая «задачу ...

0 комментариев