Навигация

Анализ клиентской базы компании

173933

знака

19

таблиц

28

изображений

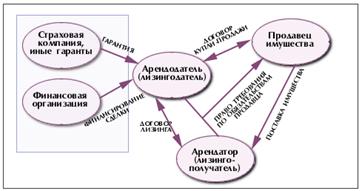

3.1.2. Анализ клиентской базы компании.

В разделе «Анализ клиентской базы компании» учитываются только клиенты со стоимостью оборудования по одному договору более 1 млн. руб., так как анализ клиентов со стоимостью договоров менее данной суммы не даст наглядной оценочной характеристики.

Анализ клиентов компании по региональной принадлежности.

Среди клиентов компании наибольшее значение имеют клиенты, находящиеся на территории Северо-Западного и Центрального федеральных округов. Это связано с расположением головного офиса в Санкт-Петербурге и филиала в Москве, центрах указанных округов.

Вместе с тем с 2002 г. компания развивает экспансию в другие федеральные округа и уже в 2002 г. были заключены договоры с клиентами в Уральском, Поволжском и Южном федеральном округах, в 2003 году к ним добавился Северный федеральный Округ.

Изменение количества привлеченных клиентов и стоимости закупленного по их заявкам оборудования в 2003 г. по сравнению с 2002 г. показано на Диаграмме 19.

Д иаграмма

19 «Распределение

клиентов по

ФО в 2002г. и 2003 г.

иаграмма

19 «Распределение

клиентов по

ФО в 2002г. и 2003 г.

по стоимости

оборудования

( в тыс. руб.) и

количеству

клиентов»

Наиболее стабильные результаты по динамике роста количества клиентов (в 4,9 раза) и стоимости оборудования (в 3,7 раза) показывает Северо-Западный федеральный округ. В Центральном федеральном округе стоимость оборудования, приходящаяся на одного клиента, нестабильна, что вызвано уменьшением стоимости оборудования при увеличении количества привлеченных клиентов.

Распределение количества клиентов и общей суммы стоимости оборудования.

На Диаграмме 20 показано распределение количества клиентов и общей суммы стоимости оборудования в диапазонах стоимости оборудования на одного клиента.

Наиболее стабильный рост по количеству клиентов и общей стоимости оборудования показывают клиенты, находящиеся в стоимостных диапазонах 3-10 млн. руб. и 20-50 млн. руб. В указанных диапазонах интенсивность роста по стоимости и по количеству клиентов совпадают (в диапазоне 3-10 млн. руб. рост в 3,1 раза; в диапазоне 20-50 млн. руб. рост в 1,6 раза по стоимости и в 1,5 раза по количеству).

Сохраняется тенденция к меньшим показателям в диапазоне 50-100 млн. руб. при росте в 2003 г. в 1,4 раза по стоимости.

Худшие результаты (уменьшение и количества и стоимости) «достигнуты» в диапазоне 10-20 млн. руб.

Д иаграмма

20 «Распределение

клиентов по

размерам в

2002г. и 2003 г.

иаграмма

20 «Распределение

клиентов по

размерам в

2002г. и 2003 г.

по стоимости

оборудования

(в тыс.руб.) и

количеству

клиентов

3.1.3. Анализ деятельности компании на финансовом рынке.

Анализ кредитного портфеля компании.

З

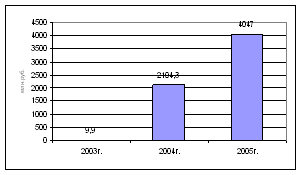

Диаграмма 21 «Объем задолженности и количество

кредитных договоров в 2002 и 2003 г.г., тыс. руб.»

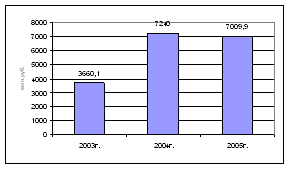

Диаграмма22 «Диверсификация кредитного портфеля в2003 г., тыс.руб.»

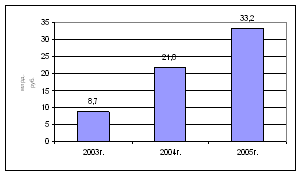

В 2003 г. выросла составляющая кредитов, номинированных в рублях. Что было связано с растущими валютными рисками.

Диаграмма 23 «Кредитный портфель по видам валют, тыс.руб.»

За 10 месяцев 2003 г. было возвращено кредитов на сумму 147,09 млн. руб. и оплачено процентов за пользование кредитами на сумму 12,31 млн. руб.

Анализ прибыли компании.

Выручка ООО «Интерлизинг» формируется в основном за счет получаемой лизинговой маржи по договорам лизинга, а также за счет начисляемого налога на имущество и дополнительного дохода по процентам, уплачиваемым банком за пользование кредитами. Дополнительный доход по процентам формируется за счет досрочного погашения компанией «Интерлизинг» задолженности по кредитным договорам из своих средств, его учет начат с 2003 года (табл. 5).

Таблица 6

Доходы компании за 2002 и 2003 года, млн. руб.

| За 10 мес. 2003 г. | За 10 мес. 2002 г. | |

| Получено лизинговой маржи | 15,97 | 6,10 |

| Налог на имущество | 11,51 | 4,16 |

| Дополнительный доход по % | 3,87 | 0,00 |

| ИТОГО доход | 27,58 | 10,26 |

На 01.11.03 уровень получаемой лизинговой маржи достиг 2,2 млн. руб., налога на имущество – 1,6 млн. руб.

Диаграмма

24 «Получение

Лизинговой

маржи и

налога

на имущество

в 2003 г., тыс.руб.»

Затраты группы компаний за 10 мес. 2003 г. и составили 6,37 млн. руб. таблица 7.

Таблица 7

Затраты компании в 2003 году, млн. руб.

| Балансовые (коммерческие, управленческие расходы, комиссия банка за проведение расчетов, расходы от продажи валют) | 3,32 |

| По МБСП | 3,05 |

| Итого затраты: | 6,37 |

Таким образом, доходы от основной деятельности за 10 мес. 2003 г. составили 21,21млн. руб. (707 040 USD).

Общая динамика роста компании в 2003 году по сравнению с 2002 годом сократилась:

В процентном соотношении динамика роста сократилась в 3 раза (прирост по годам 2001 – 96%; 2002 – 200%; 2003 – 58%).

В абсолютном значении прирост сократился на 16 млн. рублей (прирост за 9 месяцев по годам 2001 – 120 млн. руб.; 2002 – 348 млн. рублей, 2003 – 332 млн. рублей).

3.2.Конъюнктура рынка лизинга.

Анализ ситуации на рынке лизинговых услуг в России свидетельствует о динамичности его развития. Темпы роста лизинговых операций в 2002-2003 годах существенно увеличивались и опережали рост валового внутреннего продукта (ВВП) и рост промышленного производства. Это обусловливается, прежде всего, развитием экономики страны, потребностью в увеличении инвестиций в основные фонды и возможностью получения льгот при лизинге, ослаблением общей налоговой нагрузки, улучшением условий кредитования лизинговых компаний, благоприятными изменениями в законодательстве.

Значительные темпы роста были зафиксированы в 2002 году. Поэтому для анализа причин роста темпов лизинговых операций предлагаю рассмотреть этот период.

В 2002 г. ВВП России по данным Госкомстата увеличился в течение года на 5,0%, объем промышленного производства - на 5,7%; инвестиции в основной капитал возросли на 8,7%, а иностранные инвестиции - на 30,1% (в рублях). В тоже время в 2002 г. объем нового лизингового бизнеса (стоимость заключенных в течение года договоров), вырос на 38,5% (в долл.) по сравнению с предыдущим годом и достиг 1960 млн. долл. Из этой суммы 1895 млн. долл. приходится на лизинг машин, оборудования и транспортных средств и 65 млн. долл. - это стоимость договоров лизинга производственных зданий и сооружений.

Оценка рынка лизинга строится, прежде всего, на основе материалов о деятельности 113 лизингодателей (1394,3 млн. долл.) и общей стоимости договоров лизинга, заключенных лизинговыми компаниями в 17 регионах России (50,9 млн. долл.). Суммарно на долю этих компаний приходится 73,7% стоимости договоров, заключенных на российском рынке.

Существенные для России объемы нового лизингового бизнеса приходятся на договоры, заключенные с российскими лизингополучателями компаниями-нерезидентами из Австрии, Германии, Италии, Нидерландов, США, Швеции, Финляндии, Франции и других стран, а также лизинговые компании, которые были созданы в России в качестве резидентов, со стопроцентным зарубежным капиталом.

По данным Госкомстата, инвестиции на приобретение импортного оборудования в 2002 г. составили 4334 млн. долл. Примерно четверть от этой суммы была потрачена на приобретение оборудования по лизингу.

Инвестиции во все основные фонды (в т. ч. в жилые помещения и проч.) в России в 2002 г., по данным Госкомстата, в валютном эквиваленте равнялись 44278 млн. долл. Следовательно, удельный вес лизинга в этих инвестициях приблизился к 4,43%. Причем, удельный вес лизинга машин, оборудования и транспортных средств в общем объеме инвестиций в эти активы достиг 9,2%. Это означает, что по значимости данного удельного показателя Российская Федерация находилась в 2002 г. на уровне показателей таких стран, как Дания, Япония, и заметно превышала показатели Норвегии, Испании, Финляндии.

Структура лизинговых активов.

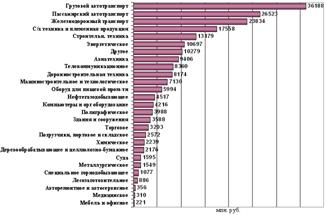

Примерная структура передаваемых предприятиям в лизинг активов (оборудования, транспортных средств) по обследованным лизинговым компаниям и удельный вес каждого из видов имущества в процентах к общему итогу по тем договорам лизинга, которые были заключены в 2002 году, рассмотрена в таблице 8.

Таблица 8.

Структура лизинговых активов в 2002 году.

| N | Виды имущества, переданного в лизинг | Удельный вес, % |

| 1 | Машиностроительное и металлургическое оборудование | 6,9 |

| 2 | Нефтяное и газовое оборудование | 22,3 |

| 3 | Горная техника | 4,9 |

| 4 | Лесозаготовительное и деревообрабатывающее оборудование | 1,6 |

| 5 | Торговое и сервисное оборудование | 0,7 |

| 6 | Пищевое оборудование | 5,7 |

| 7 | Полиграфическое и бумагоделательное оборудование | 2,6 |

| 8 | Строительная и дорожно-строительная техника | 5,7 |

| 9 | Информационные системы | 15,3 |

| в том числе: | ||

| 9.1 | средства связи и телекоммуникации | 12,0 |

| 9.2 | компьютеры | 3,3 |

| 10 | Оборудование для сельского хозяйства | 4,6 |

| 11 | Автотранспортные средства | 13,9 |

| в том числе: | ||

| 11.1 | для перевозки пассажиров (легковые автомобили, автобусы) | 5,4 |

| 11.2 | грузовые автомобили, прицепы и полуприцепы | 8,5 |

| 12 | Железнодорожная техника | 1,3 |

| 13 | Авиатранспорт | 5,3 |

| 14 | Суда | 1,7 |

| 15 | Другое оборудование | 7,5 |

| 16 | Итого | 100 |

Конкуренты и виды передаваемого ими оборудования.

Среди машиностроительного и металлургического оборудования в лизинг передавались: оборудование для металлообработки (токарные, фрезерные, расточные станки, обрабатывающие центры), прессовое, сварочное оборудование, оборудование для электронной и электротехнической промышленности, для литья и термообработки и др. Ведущие лизингодатели здесь – «Лизингпромхолд», ИНАЛ, «РМБ-лизинг», «Альфа-лизинг», «Лизинг-М» (г. Магнитогорск), «Энергогазлизинг-холд», «Финансовая лизинговая компания», «Группа финансовых технологий», «Петербургская лизинговая компания».

В секторе нефтяного и газового оборудования объектами лизинга становились: оборудование для нефте- и газодобычи (буровая техника, двигатели), для переработки и очистки нефти, для переработки газового конденсата, двигатели для перекачки газа, трубоукладчики, оборудование для геологоразведки, геофизическое оборудование. По сравнению с предыдущим годом в этом секторе произошел рост в 2,6 раза. С одной стороны, лизингополучатели быстро осознали большие возможности, которые предоставляет лизинг для минимизации налогообложения, а с другой - именно здесь сосредоточились высокоплатежеспособные клиенты лизинговых компаний. До 43% кредитования российских банков приходится на экспорториентированные нефтяную и газовую отрасли. Кроме того, в этих отраслях самый высокий в России индекс роста инвестиций в основной капитал в 1998-2003 года (210,9-282,5%). Наиболее крупные операторы в данном секторе лизингового рынка компании «ЛК Лизинг» (посредством лизинга финансировалось 5% от всех капиталовложений «ЛУКойла»), «Сибирская лизинговая компания», «Авангард-лизинг», «Торговый Дом Лизинг», «Финансовая лизинговая компания», «Геосинтез», «Энергогазлизинг-холд», «КНК Лизинг», АЛЕНИР.

Лизинг горной техники охватывал такие виды оборудования, как: проходческие комбайны, золотодобывающую технику, тяжелую дорожную технику (карьерные самосвалы, грузоподъемностью 45-150 т), экскаваторы, грохота, мельницы и др. Среди лидеров – «Лизингпромхолд», «РМБ-Лизинг», «Авангард-Лизинг», «Делторг», «ММБ-Лизинг», «ДАК».

В состав передаваемого в лизинг лесозаготовительного и деревообрабатывающего оборудования входили: лесовозы, трелевочная техника, оборудование для лесозаготовки, по переработке леса (лесопилки), деревообрабатывающая техника, сушильные камеры, фрезерные станки, оборудование для производства широкоформатной фанеры и др. Объемы заключенных договоров лизинга за год выросли в полтора раза. Здесь активно работали компании «ЕвроЛизинг» (С.-Петербург), «Авангард-лизинг», «Балтийский лизинг», «Интраст-лизинг», «Премьер Лизинг», «Регион-Капитал» (г. Хабаровск), «Первая лизинговая компания» (г. Новосибирск), «ЦФМ» (г. Вологда).

В секторе торгового и сервисного оборудования лизинговые компании по заказу лизингополучателей приобретали: оборудование для упаковки жидких и сыпучих продуктов, технику для ведения торговых операций (весы, кассовые терминалы), складское оборудование (стеллажи, погрузчики); оборудование для химчисток, автосервисное оборудование и др. Наиболее крупные операторы – «Авангард-лизинг», «Балтинвест», «Дойче Лизинг», «РГ Лизинг», «Промсвязьлизинг», «Каркаде», «Петролизинг Менеджмент».

Увеличение объемов операций лизинга оборудования для пищевой промышленности в два раза стало одним из наиболее примечательных изменений в общей структуре лизинга оборудования. Это обусловлено тем, что российская пищевая промышленность быстро развивается. Следовательно, имеется настоятельная необходимость в модернизации производства и закупке нового оборудования, которое может обеспечить конкурентоспособность лизингополучателей. Наиболее часто предметом лизинга пищевого оборудования были: линии по переработке пищевых продуктов, хлебопекарное оборудование, оборудование для солодовен, для переработки рыбы, для изготовления макаронных, кондитерских изделий, мясной и молочной продукции, сахара, детского питания, линии по розливу напитков. В этом секторе рынка более короткий срок окупаемости инвестиционных проектов по сравнению с другими отраслями народного хозяйства и стоимость оборудования относительно невысока. Все это сокращает финансовые риски. Ведущие операторы - "Авангард-лизинг", «Дойче лизинг Восток», «Балтинвест», «Глобус-лизинг», «Райффайзен-лизинг», АЛЕНИР, «РГ Лизинг», «Каркаде», «Московская лизинговая компания», «Белфин» (Белгород).

На рынке лизинга полиграфического и бумагоделательного оборудования установился рост объемов на 80%. В то же время динамика увеличения объемов бизнеса предприятий-пользователей была еще выше и составляла 125%. Здесь превалировало импортное оборудование. При этом отмечалась активность таких компаний, как: «Глобус-лизинг», «РГ Лизинг», «Дойче Лизинг Восток», «Балтийский лизинг», «Балтинвест», «Московская лизинговая компания», «СДМ-лизинг».

Среди строительного и дорожно-строительного оборудования, лизинг которого вырос почти на 40%, преобладали: оборудование для производства цемента и бетона, строительных материалов; опалубка, бульдозеры (колесные, гусеничные), грейдеры, автокраны, подъемники, башенные краны, автобетоносмесители, линии по производству строительного и облицовочного материалов, оборудование для изготовления стеклопакетов, производства мягкой кровли, техника для укладки асфальта, бетона и др. В числе лидеров в этом сегменте рынка – «Росдорлизинг», «Райффайзен-лизинг», «НИКОЙЛ-лизинг», «Лизингстроймаш», «Глобус-лизинг», «Авангард-лизинг», «Белфин», «Интерлизинг», «КНК-Лизинг», «Лизинговые и финансовые услуги», «Балтинвест».

Уменьшение удельного веса средств связи и телекоммуникаций происходило одновременно с ростом количества лизингодателей и было обусловлено снижением в 2,5 раза стоимости заключенных договоров одним из крупнейших лизингодателей – «РТК Лизинг» в виду реорганизации компании, освоения ею новых направлений деятельности. В течение одного года эта лизинговая компания первой из российских лизингодателей провела три эмиссии облигаций, соответственно, на 17,4; 34; 47,6 млн долл. на срок от 6 до 24 месяцев; для расширения финансовой деятельности и упрощения движения денежных потоков был куплен банк. Кроме того, к наиболее крупным операторам в этом секторе лизингового рынка можно отнести – «Промсвязьлизинг», «Регион-лизинг», «Райффайзен-лизинг», «ММБ-лизинг», «Ханты-Мансийскую лизинговую компанию», «РусЛизингсвязь», «Альфа-лизинг», «Инвестпромлизинг».

Стоимость переданных в лизинг компьютеров и оргтехники выросла в 1,6 раза. Ведущие позиции среди лизингодателей были у «РТК Лизинг», «Хьюлетт Паккерд», «Райффайзен-лизинг», «Лизингбизнес», ИНАЛ, «Лизингпромхолд», «СИАЛ-Лизинг», «Балтийский лизинг», «Балтинвест», «ММБ-лизинг», «Ксерокс». Изменения в лизинговом законодательстве упрощает теперь включение в стоимость договоров программных продуктов и это позволит в ближайшее время расширить операции в этом секторе рынка лизинговых услуг.

Более чем значительное уменьшение общего объема лизинговых операций с сельскохозяйственной техникой (в 3,4 раза) произошло из-за резкого по сравнению с предыдущим годом сокращения федерального бюджетного финансирования. Вместе с тем компании «Росагроснаб» и ряду других лизингодателей – «Татагрокомплект», «Альфа-лизинг», «Райффайзен-лизинг», «Джон Дир», «Цеппелин Русланд», «Белфин», Тюменской агропромышленной компании, «Интерагролизинг», используя различные схемы и опираясь на финансирование отечественных и западных банков и фирм-производителей, удалось реализовать по лизингу большое количество зерно- и свеклоуборочных комбайнов, тракторов, животноводческого оборудования, технологического оборудования для агропромышленного комплекса, скота.

Произошедшее за 2002 год существенное увеличение стоимости заключенных договоров лизинга автотранспортных средств в абсолютном выражении и очевидное изменение структуры активов, передаваемых в лизинг, в пользу автомобилей для перевозки людей и грузов, было обусловлено рядом причин. Во-первых, многие лизинговые компании активизировали свою деятельность именно в этом секторе рынка только после того, как был отменен налог на приобретение автотранспортных средств. Во-вторых из-за большого спроса на легковые и грузовые автомобили. В большинстве своем автотранспортная техника является высоколиквидной, и, что очень важно, она может служить хорошим обеспечением для многих лизинговых сделок. Среди компаний-лидеров по автомобилям, которые используются для перевозки пассажиров, такие лизингодатели, как «Балтинвест», «Глобус-лизинг», «Лизингпромхолд», «Райффайзен-лизинг», «Баджет прокат лизинг автомобили в Москве», «Независимость-лизинг», «Глобалрент». Значительно увеличилось количество лизинговых операций с автобусами. Причем активными инициаторами этих проектов часто выступали администрации регионов. Наиболее крупные операторы среди лизингодателей автомобилей для перевозки грузов - Сибирская лизинговая компания, «Балтинвест», «Вольво», «Московская лизинговая компания», «КНК Лизинг», «ДаймлерКрайслер лизинг автомобили».

Наиболее крупными операторами лизинга железнодорожной техники (тепловозы, цистерны, вагоны), авиационной техники, судов были «Авангард-лизинг», «Лизингпромхолд», «Балтинвест», «Финансовая лизинговая компания», «Сахалинская лизинговая компания», «Торговый Дом Лизинг».

Кроме того, в лизинг передавались: оборудование для атомной промышленности, медицинская техника, оборудование для производства фармакологической продукции, оборудование для химической промышленности, водонасосное оборудование, мебель, оборудование для кондиционирования, банковское оборудование, швейное оборудование, фотолаборатории, оборудование для кинотеатров и т. д.

Особого внимания заслуживает деятельность тех лизингодателей, в портфеле которых существенно преобладают договоры с предприятиями малого бизнеса. К ним, прежде всего, относятся компания «Дельта Лизинг», «Московская лизинговая компания», «Каркаде», «РТ Лизинг» (Санкт-Петербург).

В таблице 9 представлены крупнейшие лизингодатели по стоимости заключенных в 2002-2003 годах договоров превышающих сумму три и более миллионов долларов.

Таблица 9.

Крупнейшие лизингодатели на рынке России в 2002-2003 гг.

| Место | Лизингодатели |

| Свыше 100 млн долл. | |

| 1 | "Авангард-Лизинг -- Русь" (Москва) |

| 2 | "ЛК-Лизинг" (Москва) |

| 3 | Сибирская лизинговая компания (Саранск) |

| От 50 до 100 млн долл. | |

| 4 | Финансовая лизинговая компания (Москва) |

| 5 | "Лизингпромхолд" (Москва) |

| 6 | РТК "Лизинг" (Москва) |

| 7 | "Промсвязьлизинг" (Москва) |

| От 20 до 50 млн долл. | |

| 8 | ТВЭЛ (Москва) |

| 9 | "Райффайзен-лизинг" (Москва) |

| 10 | "Интеррослизинг" (Москва) |

| 11 | "Регион-лизинг" (Уфа) |

| 12 | РМБ "Лизинг" (Москва) |

| 13 | "Глобус-лизинг" (Санкт-Петербург) |

| 14 | "Балтинвест" (Санкт-Петербург) |

| 15 | "Альфа-лизинг" (Москва) |

| От 10 до 20 млн долл. | |

| 16 | "Интерлизинг" (С.-Петербург) |

| 17 | Компания ИНАЛ (Москва) |

| 18 | "Энергогазлизинг Холд" (Москва) |

| 19 | "Торговый дом -- лизинг" (Санкт-Петербург) |

| 20 | "Росагроснаб" (Москва) |

| 21 | "Дойче Лизинг Восток" (Москва) |

| 22 | "Росдорлизинг" (Москва) |

| 23 | "Инкас-лизинг -- Инкас-сервис" (Санкт-Петербург) |

| 24 | Сахалинская лизинговая компания (Южно-Сахалинск) |

| 25 | "Балтийский лизинг" (Санкт-Петербург) |

| 26 | "Татагрокомплект" (Казань) |

| 27 | "Лизинг-М" (Магнитогорск) |

| 28 | "Дельта Лизинг" (Москва) |

| От 5 до 10 млн долл. | |

| 29 | "Петролизинг Менеджмент" (Москва) |

| 30 | "Хьюлетт Паккард" (Москва) |

| 31 | "ММБ-Лизинг" (Москва) |

| 32 | КНК "Лизинг" (Москва) |

| 33 | "Геосинтез" (Москва) |

| 34 | "Русско-германская лизинговая компания" (Москва) |

| 35 | Ханты-Мансийская лизинговая компания (Ханты-Мансийск) |

| 36 | Московская лизинговая компания (Москва) |

| 37 | Северо-Западная лизинговая компания (Санкт-Петербург) |

| 38 | "Белфин" (Белгород) |

| 39 | АЛЕНИР (Москва) |

| 40 | "ЕвроЛизинг" (Санкт-Петербург) |

| 41 | "Лизингбизнес" (Москва) |

| 42 | "НИКойл-лизинг" (Москва) |

| 43 | "Лизингстроймаш" (Москва) |

| 44 | "Вольво" |

| 45 | "Госинкорлизинг" (Москва) |

| От 3 до 5 млн долл. | |

| 46 | "Легавтотранслизинг" (Москва) |

| 47 | "ДаймлерКрайслер лизинг автомобили" (Москва) |

| 48 | "Лизинг-Телеком" (Санкт-Петербург) |

| 49 | "Феррошталь" (Германия, Гамбург) |

| 50 | "Каркаде" (Москва) |

| 51 | "Ланж" (Москва) |

| 52 | "Лизинговые и финансовые услуги" (Москва) |

| 53 | Югорская лизинговая компания (Ханты-Мансийск) |

| 54 | Тюменская агропромышленная лизинговая компания |

| 55 | Холдинг "СИАЛ Лизинг" |

| 56 | "Дельта Лиз Дальний Восток" (Хабаровск) |

| 57 | "Лизингаз" (Москва) |

| 58 | "Делторг" (Москва) |

Наиболее существенные изменения в 2002 г. по увеличению (+) и уменьшению (-) стоимости заключенных договоров лизинга по сравнению с предыдущим годом по ряду крупнейших операторов лизингового рынка отражены в таблице 10.

Таблица 10.

Изменения стоимости заключенных договоров (в млн.долл.)

| Лизингодатели | 2001 г. | 2002 г. | Плюс; минус |

| "Авангард-Лизинг" (Москва) | 17,0 | 167,0 | +150,0 |

| "ЛК Лизинг" (Москва) | 72,4 | 151,3 | +78,9 |

| Сибирская лизинговая компания (Саранск) | 35,7 | 109,7 | +74,0 |

| "Лизингпромхолд" (Москва) | 31,7 | 74,3 | +42,6 |

| "Балтинвест" (Санкт-Петербург) | 6,1 | 26,6 | +20,5 |

| "Промсвязьлизинг" (Москва) | 30,0 | 50,6 | +19,6 |

| "Райффайзен-лизинг" (Москва) | 15,6 | 34,5 | +18,9 |

| "Глобус-лизинг" (Санкт-Петербург) | 4,7 | 23,5 | +18,8 |

| "Альфа-лизинг" (Москва) | 5,8 | 23,3 | +17,5 |

| ТВЭЛ (Москва) | 32,0 | 49,5 | +17,5 |

| "Росагроснаб" (Москва) | 143,5 | 17,0 | -126,5 |

| РТК "Лизинг" | 129,7 | 60,8 | -68,9 |

| "Росдорлизинг" | 37,9 | 15,8 | -22,1 |

| "Госинкорлизинг" | 21,0 | 5,3 | -15,7 |

| "Интеррослизинг" | 43,5 | 31,5 | -12,0 |

Наибольшую активность на рынке лизинговых услуг проявляют московские лизингодатели. В целом, удельный вес договоров, заключенных московскими лизинговыми компаниями, составляет более 78%. Столь высокий показатель вполне объясним, поскольку финансовые ресурсы в основном концентрируются в Москве. В общем объеме поступлений инвестиций из-за рубежа в 2002 г. на долю Москвы приходилось 39,7%. Однако следует иметь в виду, что более чем на 2/3 потребителями лизинговых услуг, предоставляемых московскими лизинговыми компаниями, были предприятия, находящиеся в различных регионах Российской Федерации.

3.3. Ценовая политика компании.

В процессе установления цены выделяют несколько этапов:

1. Определение целей;

2. Определение спроса на услугу;

3. Оценка уровня затрат (издержки и риски);

4. Анализ цен (стоимости лизинговых операций) конкурентов;

5. Метод ценообразования;

6. Установление цены (стоимости лизинговой операции);

На ценовую политику компании «Интерлизинг» влияют такой основной фактор как конкуренция, а также характеристика рынка и спроса, издержки и риски.

В общем, на рынке лизинга произошли следующие изменения:

Во-первых, это почти двукратное понижение в течение двух лет стоимости привлекаемых для финансирования лизинга кредитных ресурсов (до уровня: в валюте - до 11-13%; в рублях - до 17-20%).

Во-вторых, сокращение маржи лизингодателя (с 10 и выше процентов до 2-4 %).

В-третьих, происходит постепенное уменьшение величины аванса.

На данный момент на рынке лизинга хоть и произошло снижение стоимости лизинговых операций, но это произошло не из-за падения спроса на услугу, а из-за других факторов влияющих на стоимость лизинговых операций о которых говорится ниже.

Рынок лизинга является монопольным, поэтому основным ценообразующим фактором для установления стоимости лизинговой операций компании, является стоимость лизинговых операций предлагаемых главными конкурентами (монополистами) Таблица 11.

Таблица 11

Основные конкуренты компании ООО «Интерлизинг».

| Компания | Лизинговая маржа, % | Ставки по кредиту, % | Авансовый платеж, % | Срок договора, года | Компания | Лизинговая маржа,% | Ставки по кредиту, % | Авансовый платеж, % | Срок договора, года | ||

| Рубли | Валюта | Рубли | Валюта | ||||||||

| «Балт- инвест» | 4 | 18-20 | 13 | 25-30 | 1-5 | «Авангард-Лизинг-Русь» | 3 | 16-18 | 10 | 20 | 1-7 |

| «Глобус-лизинг» | 3 | 18-20 | 12 | 20-30 | 1-7 | «ЛК-Лизинг» | 3 | 16-18 | 10 | 20 | 1-7 |

| «Балтийский лизинг» | 3 | 18-20 | 12 | 20-30 | 1-7 | «Альфа-лизинг» | 3 | 16-18 | 10 | 20 | 1-7 |

| «Интерлизинг | 2-4 | 19-21 | 13 | 30 | 2-6 | «Интерлизинг» | 2-4 | 17-20 | 13 | 30 | 2-6 |

В Москве - это «Авангард-Лизинг-Русь», «ЛК-Лизинг». В Санкт-Петербурге - это «Балтинвест», «Глобус-лизинг», «Балтийский лизинг». Таким образом, видно, что спрос на рынке лизинга неэластичный, что обуславливается спецификой услуги лизинга.

А также необходимо отметить такой не малозначимый фактор, влияющий на стоимость лизинговых операций, как издержки и риски компании, так как он оказывает существенное влияние на установление стоимости предлагаемой услуги.

Исходя из выше сказанного группа компаний «Интерлизинг» предоставляет услугу лизинга по следующим условиям:

- Договор лизинга может быть заключен на срок от 2 до 6 лет (в зависимости от вида сдаваемого имущества);

- Одним из условий заключения договора лизинга является предоплата (либо обеспечение залогом) в размере не менее 30% от стоимости закупаемого оборудования;

- Лизингополучатель выплачивает лизингодателю маржу в размере от 2 до 4% (в зависимости от вида валюты, привлекаемого кредита).

Для приобретения имущества ООО «Интерлизинг» привлекает заемные денежные средства в форме банковского кредита. В качестве кредитора выступает ОАО «Международный банк Санкт-Петербурга», «Урало-Сибирский банк», «Газпром банк». Стоимость кредита зависит от объема привлекаемых средств от объема привлекаемых средств и срока привлечения кредита.

ОАО «Международный банк Санкт-Петербурга» устанавливает следующею процентную ставку по предоставляемым кредитам:

В рублях – 19% - 21% годовых;

В валюте – 13% годовых;

Таким образом, можно сделать вывод что, условия, которые предлагает компания, являются приемлемыми для потребителей услуги и примерно не отличаются от условий других компаний. Поэтому для привлечения новых клиентов и повышения конкурентоспособности необходимо финансирующей организации (ОАО «Международный банк Санкт-Петербурга») пересмотреть условия финансирования лизинговых операций, а именно процентные ставки по кредитам, сроки кредита, а также размер авансового платежа (предоплаты). Это позволит компании ООО «Интерлизинг» увеличить сроки договоров лизинга и пересмотреть свою ценовую политику.

3.4.Совершенствование коммуникационной деятельности.

Коммуникационная политика, или политика продвижения лизинговых услуг на рынок, - система мероприятий по взаимодействию компании с потенциальными потребителями и обществом в целом, направленная на формирование спроса и увеличение объема продаж продукта (услуги) компании.

Основные составляющие коммуникационной политики:

1. Личные продажи.

2. Реклама.

3. Стимулирующие мероприятия.

4. Паблик рилейшнз.

Личные продажи - устное предоставление услуги в ходе беседы с потенциальным покупателем.

Личные продажи, предполагающие индивидуальное общение работника компании с клиентами. В контакт с клиентами в роли продавцов выступают практически все работники компании. Средствами такого общения являются беседы по телефону, послания по почте и личное общение с клиентами в компании. Абстрактность услуг, сложность их восприятия предъявляют особые требования к служащим компании. Они должны вызывать доверие, уметь убеждать и квалифицированно консультировать клиентов.

Преимущества личных продаж:

- личностный характер - общение, изучение потребностей и предпочтений клиентов;

- становление отношение вплоть до доверительных, неформальных;

- побуждение к ответной реакции - прислушаться, поблагодарить, приобрести.

Главным ограничением личных продаж являются личные затраты времени персонала.

Стимулирующие мероприятия - деятельность по использованию многообразных средств кратковременного побудительного воздействия. Стимулирующие мероприятия призваны поддерживать остальные средства коммуникационной политики с целью облегчить и ускорить продажу услуг.

Стимулирующие мероприятия обычно дополняют рекламу и приводят к краткосрочному росту продаж услуг.

Паблик рилейшнз - планируемые, продолжительные усилия, направленные на создание и поддержание доброжелательных отношений и взаимопонимания между организацией и общественностью.

В основе Паблик рилейшнз лежит умение и желание наладить обоюдною выгодную связь с общественностью.

Паблик рилейшнз включает:

- Все, что может улучшить взаимопонимание между организацией и теми, с кем это организация вступает в контакт.

- Рекомендации по созданию "общественного лица" фирмы.

- Мероприятия по ликвидации слухов или других источников непонимания.

- Мероприятия по расширению сферы влияния организации средствами пропаганды, рекламы, выставок, кинопоказов.

Средства, применяемые для Паблик рилейшнз:

- Отношения с прессой, информационные услуги. Это может быть посещение компании, распространение пресс-релизов, проведение пресс-конференций.

- Связи с общественностью - презентации, приуроченные к каким-либо событиям, семинары, конференции и т.д.

- Объявления, статьи в прессе, передачи на радио и телевидении, рекламирующие не услуги компании, и ее достижения в социальной сфере, в

деле охраны окружающей среды, поддержке предпринимательства и т.д.

- Спонсорство и благотворительность- запланированное вложение денежных средств в некоммерческую деятельность, в надежде, что результатом этого будет улучшение имиджа компании или увеличение объема продаж услуг. Необходимо осуществлять тщательный выбор мероприятий и объектов для спонсорства. Главный критерий - это общественная значимость и известность мероприятий (культура, спорт).

- Участие руководителей компании в общественной жизни города и региона, в том числе в представительных и выборных органах. Членство в различных ассоциациях.

3.4.1.Организация отдела маркетинга.

На основе проведенного анализа, стало видно, что компания «Интерлизинг» постепенно достигает своего максимального уровня развития на данном сегменте рынка и нуждается в выходе на другие рынки. Данную задачу позволит решить Маркетинговый отдел, который выполнит следующие основные задачи: выход компании и удержание лидирующих позиций на других рынках; совершенствование клиентской базы; расширение спектра предоставляемых услуг;

Схема 2.

Структура отдела маркетинга

Начальник отдела Маркетинга:

- Руководит разработкой маркетинговой и ценовой политики компании на основе, анализа свойств предоставляемых услуг и прогнозирования спроса на услуги, конъюктуры рынка.

- Руководит проведением исследований основных факторов, формирующих динамику спроса на услуги компании, соотношение спроса и предложения на аналогичные виды услуг конкурентов. Обеспечивает участие отдела в составлении перспективных и текущих планов производства и реализации услуг, определении новых рынков сбыта и новых потребителей услуг.

- Организует разработку стратегии проведения рекламных мероприятий.

- Руководит сбором информации.

- Основываясь на проведенных отделом анализах, разработках, и других исследованиях, докладывает Директору компании о проделанной работе отдела и способах и методах решения поставленных задач.

Требования к квалификации. Высшее - профессиональное (экономическое образование по специальности «Маркетолог») образование и стаж работы по специальности в области маркетинга не менее 5 лет.

Ведущий специалист по маркетингу:

- Производит анализ конъюктуры рынка, на основе анализа прогнозирует уровень потребительского спроса, осуществляет разработку маркетинговой политики компании. Предоставляет проанализированную информацию с предварительным заключением Начальнику отдела Маркетинга.

- Осуществляет исследование основных факторов, формирующих динамику потребительского спроса на услуги компании, соотношение спроса и предложения на аналогичные виды услуг. Анализирует конкурентов и их маркетинговую политику. Определяет новые рынки сбыта и возможных клиентов.

- Разрабатывает новые виды услуг.

- Непосредственно разрабатывает рекламу компании в средствах массовой информации, (средствах наружной, электронной, почтовой рекламы), участие в специализированных выставках.

- Готовит предложения по формированию фирменного стиля предприятия.

- а также участвует в процессе сбора информации.

Требования к квалификации. Высшее - профессиональное (экономическое образование по специальности «Маркетолог») образование и стаж работы по специальности в области маркетинга не менее 2 лет.

Маркетолог:

- Осуществляет сбор и предварительный анализ информации и предоставляет ее ведущему специалисту, а также выносит свое заключение.

- Участвует в процессе разработки рекламы, участии компании в специализированных выставках, и в других мероприятиях.

- Участвует в проведении анализа конъюктуры рынка, в разработке маркетинговой политики компании, в разработке новых видов услуг, определении новых рынков, в выявлении и анализе конкурентов.

Требования к квалификации. Высшее - профессиональное (экономическое образование по специальности «Маркетолог») образование. Без предъявления требований к стажу работы.

Похожие работы

... инвестиционного спроса. Первый этап. (1998-2001). Периодом зарождения российского рынка лизинга в современном виде можно считать 1998-99 гг. Кризис 1998 г. стал первой предпосылкой к росту лизинга в России и превращению его в действенный инструмент финансирования реального сектора экономики. Дефолт 17 августа 1998 года и девальвация рубля обусловили возникновение проблем с финансовыми ресурсами у ...

... основании приказа Министерства Финансов Российской Федерации; фамилия, имя, отчество руководителя аудиторской организации — Михайлов Алексей Иванович. 2.2. Действующие методики оценки кредитоспособности юридических лиц в ОАО «Международный банк Санкт-Петербурга» Главная, активная работа банка – это предоставление кредитов, от состояния кредитного дела в банке зависит его жизнеспособность. ...

... : предприятие прибыльно, для повышения прибыльности необходимо изыскивать средства для расширения лизинговой деятельности. 3. Сравнительная оценка использования финансового лизинга и банковского кредита на примере деятельности ООО «АФТ-ЛИЗИНГ» Для потенциального лизингополучателя основной проблемой является выбор между различными вариантами формирования пассивов, для финансирования приобретаемых ...

... ценообразования. 7. Выбор и внедрение ценовой стратегии. 8. Анализ текущей ценовой стратегии и проведение ее корректировок в соответствии с рыночной ситуацией. Аптека «Фалвест-Фарм» определят цели и задачи ценообразования стратегию ценообразования следующим образом: (Слайд 1-2). [1] За время своего существования, фирма «Фалвест-Фарм» несколько раз меняла цели маркетинга, по-разному решая «задачу ...

0 комментариев