Навигация

Факторы, влияющие на прибыль, и резервы ее увеличения

85839

знаков

11

таблиц

0

изображений

2.3. Факторы, влияющие на прибыль, и резервы ее увеличения

Основным показателем безубыточной работы предприятия является прибыль. Ее относят к показателям экономического эффекта, но не эффективности, так как абсолютная сумма прибыли не позволяет судить об отдаче вложенных средств. Вместе с тем анализ динамики балансовой прибыли, темпов ее прироста в сопоставлении с динамикой величины и прироста чистой прибыли представляет собой значительный интерес. Результаты анализа могут свидетельствовать о снижении темпов прироста чистой прибыли по сравнению с балансовой и наоборот. Полезную информацию можно почерпнуть из анализа динамики доли чистой прибыли в балансовой. Если доля чистой прибыли растет, то это свидетельствует об оптимальной величине уплачиваемых налогов, заинтересованности предприятия в результатах работы и эффективном хозяйствовании.

Прибыль от реализации продукции, работ, услуг занимает наибольший удельный вес в структуре балансовой прибыли предприятия. Ее величина формируется под воздействием трех основных факторов: себестоимости продукции, объема реализации и уровня действующих цен на реализуемую продукцию. Важнейшим из них является себестоимость. Количественно в структуре цены она занимает значительный удельный вес, поэтому снижение себестоимости очень заметно сказывается на росте прибыли при прочих равных условиях. С другой стороны, снижение затрат в масштабе народного хозяйства страны, свидетельствует об уровне хозяйствования в целом и отражает положительные процессы в экономике.

На многих предприятиях существуют подразделения экономических служб, которые постатейно анализируют себестоимость и изыскивают пути ее снижения. Но в значительной мере эта работа обесценивается инфляцией и ростом цен на исходное сырье и топливно-энергетические ресурсы. В условиях резкого роста цен и недостатка собственных оборотных средств предприятий, возможность прироста прибыли в результате снижения себестоимости исключена.

Увеличение объема реализации продукции в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы производства продукции, пользующейся спросом, могут достигаться с помощью капитальных вложений, что требует направления прибыли на покупку более производительного оборудования, освоение новых технологий, расширение производства. Этот путь сейчас для многих предприятий затруднен или почти невозможен по причине инфляции, роста цен и недоступности долгосрочного кредита. Предприятия, располагающие средствами и возможностями для проведения капитальных вложений, реально увеличивают свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Не требует капитальных затрат ускорение оборачиваемости оборотных средств, которое также ведет к росту объемов производства и реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, предприятиями на приобретение сырья и топливно-энергетических ресурсов направляется все большая их часть, неплатежи покупателей и требуемая предоплата отвлекают значительную часть средств из оборота покупателей. Причинами неплатежей являются не только недостаток оборотных средств и неустойчивое финансовое положение предприятий, но и низкая финансово-расчетная дисциплина, недостатки в работе банковской системы, неразвитость вексельного обращения.

Прибыль предприятия растет высокими темпами, главным образом за счет роста цен. Среднемесячные темпы прироста, превышая темпы роста цен, свидетельствуют об инфляционном характере формирования полученной прибыли. При росте затрат на производство продукции и снижение объемов ее выпуска, прибыль растет вследствие постоянно повышающихся цен. Увеличение цены само по себе не является негативным фактором. Оно вполне обоснованно, если связано с повышением спроса на продукцию, улучшением технико-экономических параметров и потребительских свойств выпускаемой продукции.

Поскольку прибыль от реализации продукции занимает наибольший удельный вес в структуре балансовой прибыли, то анализ факторов, ее определяющих, имеет значение для выявления резервов роста всей балансовой прибыли.

При стабильных экономических условиях хозяйствования основной путь увеличения прибыли от реализации продукции состоит в снижении себестоимости в части материальных затрат. Особенно важно это для предприятий обрабатывающих отраслей (машиностроение и металлообработка, металлургическая, нефтехимическая и др.), на которых удельный вес стоимости сырья в себестоимости существенно выше, чем на аналогичных предприятиях развитых стран, значителен вес отходов.

В добывающих отраслях прирост прибыли достаточно сложно обеспечить за счет снижения себестоимости добычи полезных ископаемых из-за естественно-природных причин. В основном это может достигаться вследствие увеличения объемов добычи.

В отраслях, ориентированных на конечного потребителя, решающее значение имеют объемы производства и реализации продукции, определяемые спросом, а также уровень себестоимости, но без ущерба для качества потребительских товаров.

На величину прибыли от реализации продукции влияет состав и размер нереализованных остатков на начало и конец отчетного периода. Значительная величина остатков приводит к неполному поступлению выручки и недополучению ожидаемой прибыли.

Остатки нереализованной продукции образуются по следующим причинам:

часть готовой продукции закономерно оседает на складе в связи с необходимостью ее комплектации, упаковки, подготовке к отгрузке, накопления до размеров транспортной партии, выписки расчетных документов;

остатки товаров отгруженных, срок оплаты которых не наступил, могут образовываться при применении определенных форм расчета за отгруженную продукцию. Полная предоплата отгружаемой продукции исключает образование таких остатков и практикуется многими предприятиями, но как форма расчетов, имеет свои недостатки; часть товаров отгруженных не оплачена в срок покупателем;

продукция отгружена и получена покупателем, но последний на законных основаниях отказался от ее оплаты. Наиболее вероятной причиной отказа может быть несоблюдение поставщиком условий договора поставки.

Резервом увеличения балансовой прибыли может быть прибыль, полученная от реализации основных фондов и иного имущества предприятия. Если раньше операции, связанные с выбытием основных фондов, не оказывали заметного влияния на финансовые результаты, но теперь, когда предприятие вправе распоряжаться своим имуществом, имеет смысл освободиться от излишнего и неустановленного оборудования, предварительно взвесив, что выгоднее – продать его или сдать в аренду. Другие операции, например, безвозмездная передача основных средств предприятию, не относятся на балансовую прибыль, а возмещаются из чистой прибыли, предназначенной для накопления.

Финансовый результат от реализации иного имущества может быть и положительным, и отрицательным. Это зависит от состава и продажной цены реализуемых активов. Если речь идет о материальных активах, то следует исходить не только из возможности получения прибыли, сколько из наличия запасов, которые из-за изменения экономической конъюнктуры, ассортимента выпускаемой продукции и по другим причинам оказываются ненужными или по величине превышают уровень, достаточный для запланированного выпуска продукции.

Прибыль может быть получена от реализации нематериальных активов, имеющих спрос на рынке. Их продажная цена определяется способностью приносить доход. Для исчисления прибыли из продажной цены исключаются затраты, связанные с созданием или покупкой нематериальных активов с учетом расходов по их доведению до состояния, в котором они способны приносить доход.

Ценные бумаги приобретаются предприятием с разными целями. Поскольку они относятся к ликвидным средствам, то предприятие, быстро обратив их в деньги, может совершать платежи и расчеты, погашать обязательства. При покупке ценных бумаг важен их правильный выбор. Приобретать ценные бумаги можно лишь в том случае, если имеется обоснованная уверенность в росте их курсовой стоимости, тогда их продажа даст положительный финансовый результат. При падении курсовой стоимости реализовать эти бумаги почти невозможно, а при отсутствии доходов по ним такое вложение средств можно считать не активами, а убытками. Реализуя ценные бумаги, предприятие получает результат, который можно сравнить с номинальной стоимостью этих ценных бумаг. В составе внереализационных операций наиболее доходными могут быть финансовые вложения. Важно, чтобы они осуществлялись не в ущерб основной деятельности предприятия.

Производные от прибыли относительные показатели, позволяющие оценивать результативность вложенных средств, используются в экономических расчетах и финансовом планировании.

Виды показателей рентабельности подразделяются на три группы: рентабельность продукции, рентабельность производственных фондов, рентабельность вложений в предприятие.

Рентабельность продукции можно рассчитать, во-первых, по всей реализованной продукции и, во-вторых, по отдельным ее видам. В первом случае она определяется как отношение прибыли от реализации продукции к затратам на ее производство и реализацию. Рентабельность всей реализованной продукции рассчитывается и как отношение прибыли от реализации товарной продукции к выручке от реализации продукции; по отношению чистой прибыли к выручке от реализации продукции. Показатели рентабельности всей реализованной продукции дают представление об эффективности текущих затрат предприятия и доходности реализуемой продукции.

Во втором случае определяется рентабельность отдельных видов продукции. Она зависит от цены, по которой продукция реализуется потребителю, и себестоимости каждого вида.

Рентабельность производственных фондов рассчитывается как отношение балансовой прибыли к среднегодовой стоимости основных производственных фондов и материальных оборотных средств. Этот показатель можно рассчитать и по чистой прибыли.

Рентабельность вложений в предприятие определяется по стоимости имущества, имеющегося в распоряжении. При расчете используются показатели балансовой и чистой прибыли. Стоимость имущества определяется по бухгалтерскому балансу. Кроме прибыли, при расчете рентабельности вложений можно использовать выручку от реализации продукции. Этот показатель характеризует уровень продаж на 1 рубль вложений в имущество предприятия.

Рентабельность собственных средств предприятия рассчитывают как отношение чистой прибыли к его собственным средствам, определяемым по балансу. Целесообразно рассчитать и отдачу долгосрочных финансовых вложений. Рентабельность долгосрочных финансовых вложений рассчитывается как отношение суммы доходов от ценных бумаг и долевого участия в других предприятиях к общему объему долгосрочных финансовых вложений. Полученный результат интересно сравнить с рентабельностью производственных фондов. Во многих случаях он может быть выше, чем рентабельность производственных фондов. [6]

Похожие работы

ование и эффективное использование финансовых ресурсов, в том числе прибыли. Прибыль как конечный финансовый результат деятельности предприятий представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов как с ...

... страны и региона. Для менеджера устойчивая и высокая прибыль фирмы – показатель уровня менеджмента, квалификации, главное условие общественного признания и выгодных контрактов. Для партнеров по бизнесу высокая прибыль фирмы оценивается как показатель финансовой стабильности и низкого риска совместного бизнеса и т.д. Трудовой коллектив заинтересован как в повышении оплаты труда, так и в росте ...

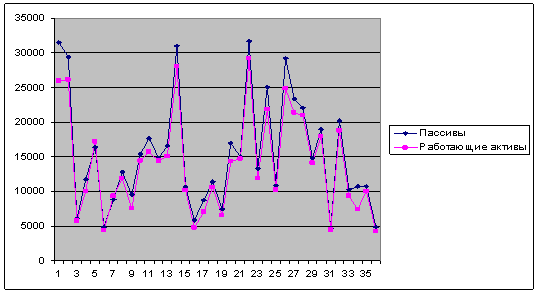

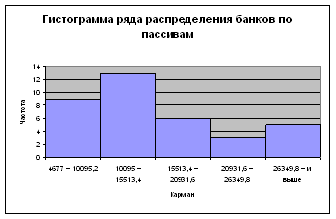

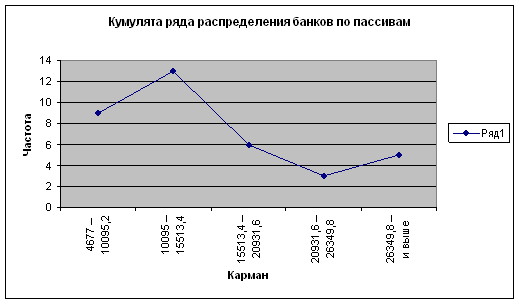

... , которые применяются для выделения из совокупности одних и тех же типов по одному и тому же признаку для явлений, находящихся в различных условиях. 3. Показатели деятельности коммерческих банков При изучении социально-экономических явлений на макроуровне часто применяют группировки, интервалы которых не будут ни прогрессивно возрастающими, ни прогрессивно убывающими. Такие интервалы ...

... мероприятий по освоению выявленных резервов; - анализ оценка качества прибыли; - разработка рекомендаций по наиболее эффективному использованию прибыли с учетом перспектив развития предприятия. 3. Анализ финансовых результатов деятельности предприятия По организации проведения выделяют внутренний и внешний анализ прибыли. Внутренний анализ проводится менеджерами или собственниками ...

0 комментариев