Проблемы,

касающиеся

перераспределения

налогов между

бюджетами

различных

уровней

Процентов налога на имущество предприятий;

Требуется

проведение

предварительных

мер, не связанных

непосредственно

с налоговыми

механизмами

Понижение (

вплоть до полной

отмены) федеральной

ставки налога

на прибыль (в

настоящее время

она составляет

13%)

Навигация

Требуется проведение предварительных мер, не связанных непосредственно с налоговыми механизмами

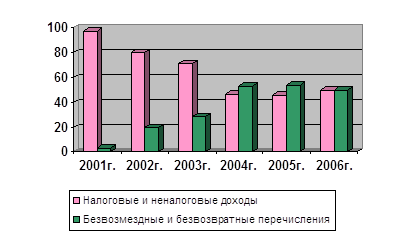

Проблемы формирования доходной части бюджета Ханты-Мансийского Автономного Округа

182132

знака

16

таблиц

1

изображение

1. Требуется проведение предварительных мер, не связанных непосредственно с налоговыми механизмами.

Следует в законодательном порядке решить вопросы, касающиеся права собственности на различные виды природных ресурсов во всех субъектах Федерации. Решение этой проблемы должно включать в себя не только обобщающую формулировку совместной или общей собственности на те или иные ресурсы, но и режим их эксплуатации, право на налогообложение, режим использования доходов от собственности на ресурсы, непосредственно от их эксплуатации и т.д.

Необходимо также законодательно решить вопрос о допустимости или недопустимости переноса части экономического бремени за пределы юрисдикции субнационального образования. В действующем законодательстве данная проблема вообще не рассматривается.

2. Назрела необходимость объединения ряда близких по экономическому содержанию налогов. Это касается в первую очередь таких налогов, как налог на реализацию горюче-смазочных материалов и акцизов на бензин, сходных по характеру установления, способу исчисления, методу определения налогооблагаемой базы.

Учитывая фактическую консолидацию в бюджетной системе ранее внебюджетных дорожных фондов, представляется возможным объединить эти налоги, предусмотрев полное их зачисление в доход бюджетов субъектов Федерации. Перераспределение доходов по сравнению со сложившимся в настоящее время не будет значительным, однако повлечет за собой существенное усиление взаимосвязи фактических доходов территориальных бюджетов с различными показателями населения и насыщенностью дорожной сетью ( оцененной по объемам потребления горючего).

Целесообразно также рассмотреть вопрос о слиянии акцизов на минеральное сырье (природный газ, нефть, включая газовый конденсат) с платежами за пользование природными ресурсами. По существу, сегодня данные акцизы представляют собой не что иное, как специфическую форму изъятия дифференцированной ренты. Теоретически именно платежи за пользование природными ресурсами должны были бы исполнять эту функцию.

Объединение акцизов на минеральное сырье с платежами за пользование природными ресурсами в единый налог и установление режима распределения по нему в соответствии с тем, как будет решен вопрос о собственности, доходах от нее, позволят нормализовать режим использования совокупных доходов от природных ресурсов.

3. Необходимо однозначное определение налогов, по которым может иметь место совместное использование налоговой базы федеральным бюджетом и бюджетами субъектов Федерации, а также, возможно, муниципальными и местными бюджетами.

В настоящее время уже фактически практикуется совместное использование такой налоговой базы, как прибыль, хотя оно однозначно еще нормативно не оформлено. В соответствии с действующим законодательством налог на прибыль отнесен к категории федеральных налогов, а регионы только “допускаются” к участию в поступлениях от него через собственную ставку и возможность некоторой корректировки базы.

Тенденция к разделению федерального налога на прибыль на два самостоятельных налога - федеральный налог на прибыль и территориальный налог на прибыль ( налог на прибыль субъекта Федерации) - практически уже сформировалась. Об этом свидетельствует, во-первых, утверждение самостоятельной территориальной ставки налога на прибыль, имеющей верхнее ограничение и не ограниченной снизу. Фактически субъектам Российской Федерации предоставлено право самостоятельно устанавливать ставку независимо от федеральной ставки налога. Во-вторых, в соответствии с действующим законодательством органы власти субъектов Федерации имеют право корректировать (сужать) налоговую базу по налогу на прибыль в его территориальной части. То есть субъекты Российской Федерации имеют право самостоятельно формировать не только не только налоговую ставку, но и налоговую базу, ограничение по последней касается лишь невозможности расширения налоговой базы по налогу на прибыль сверх установленной федеральным законодательством.

Существует значительная вероятность, что механизм подоходного налога с физических лиц будет развиваться по этому же направлению. Пока органам власти регионов не предоставлено право корректировать льготы и ставки по данному налогу.

В целом предоставляется целесообразным полное закрепление этого источника за бюджетами субъектов Федерации хотя бы для того, чтобы приблизить фактические доходы бюджетов субъектов Федерации к средним потенциальным потребностям в расходах. При этом следовало бы расширить права субъектов Федерации по регулированию налоговой базы и налоговых ставок по данному налогу (хотя бы в направлении усиления прогрессивности обложения данным налогом).

4. Необходимо однозначное определение налоговой базы, полностью закрепленной за субъектами федерации в качестве источника доходов соответствующих бюджетов. В первую очередь это относится ко всем поимущественным налогам (налогу на имущество предприятий, налогу на имущество физических лиц, налогу на имущество, переходящее в порядке наследования и дарения). Причем представляется целесообразным передать в юрисдикцию субъектов федераций определение облагаемой базы по этим налогам, оставив за федеральным уровнем лишь функции установления общих принципов налогообложения данных объектов.

По налогу на имущество предприятий следует существенно расширить права субнациональных образований по регулированию (в сторону сужения) налоговой базы по сравнению по сравнению с установленной федеральным законодательством.

Нужно закрепить за субъектами Федерации такой источник налоговых поступлений, как розничные продажи, допустив введение на территории субъектов Федерации налога с продаж. При этом целесообразно предусмотреть понижение ставки налога на добавленную стоимость на определенное количество пунктов (в пределах 2-3 пунктов) за счет части, поступающей в бюджеты субъектов Федерации.

Данная мера достаточно сложно реализуема, поскольку использование НДС в налоговой системе объективно требует его всеохватности. Это означает, что, если будет введен налог с продаж, возникнет необходимость понижения национальной ставки НДС для всех регионов независимо от того, собираются ли они вводить налог с продаж или нет. Кроме того, данная мера существенно повысит нагрузку на налоговые органы и, вероятно потребует увеличения их численности.

Целесообразно расширить права субъектов Федерации по налогообложению тех видов природных ресурсов, по которым оно вообще не предусмотрено федеральным законодательством. Это может касаться, например, некоторых налоговых платежей за гидроэнергетические ресурсы, носящий рентный характер. Сегодня рентные доходы по данному виду природных ресурсов регулируются через систему ценообразования, тем самым данная категория доходов перераспределяется крайне специфичным косвенным методом и конечно получателя таких доходов определить практически невозможно.

5. Возможно также изменение режима участия региона в налоговых доходах федерального уровня. Это касается в первую очередь налога на добавленную стоимость и акцизов, по которым в настоящее время происходит наиболее активное перераспределение.

Учитывая необходимость выравнивания доходов бюджетов субъектов Федерации и те сложности, с которыми в настоящее время сталкивается действующая модель трансфертов, следует рассмотреть модель, в известной мере аналогичную модели распределения НДС в ФРГ. Здесь, в частности, может быть предложена следующая схема:

- 30% НДС, фактически поступающего в бюджетную систему может распределяться между субъектами Федерации пропорционально численности населения независимо от того, на какой именно территории данный НДС был получен;

- 20% НДС перераспределяется в порядке использования фонда финансового выравнивания;

- 50% полностью зачисляется в федеральный бюджет без последующего перераспределения.

При использовании данной схемы налог на добавленную стоимость начинает выполнять перераспределительную и выравнивающую функции в полном объеме.

( Применение данной схемы представляется целесообразным только в случае, если вопрос о возможности введения налогов с продаж будет решен отрицательно).

6. Возможен переход к формированию основной части местных (региональных) налогов с использованием в качестве облагаемой базы либо фонда оплаты труда, либо численности занятых. При этом определение ставок по данной категории налогов должно полностью находиться в юрисдикции властей субъектов Федерации (или районных властей, если такое предусмотрено на уровне субъекта Федерации). Как отмечалось выше, данная мера позволит более тесно увязать доходные поступления в бюджеты регионов с потребностями в расходах

Существенный интерес представляет возможность проведения относительно дифференцированной федеральной налоговой политики, касающихся хозяйствующих субъектов отдельных регионов. Федеральная налоговая политика может иметь определенную региональную направленность - формировать в отдельных или ряде регионов специфический налоговый режим в части федеральных налогов.

Существенное изменение налогового бремени хозяйствующих субъектов одного или нескольких регионов неизбежно приводит к перераспределению налогового бремени на хозяйствующие единицы других регионов. В этой ситуации необходимо рассмотреть вопрос о правомерности дифференцированного налогового подхода со стороны федерального бюджета к субъектам хозяйствования, находящихся в различных регионах, поскольку в данном случае нарушается один из основополагающих принципов построения любой налоговой системы - принцип равномерности обложения.

Учитывая, что Российская Федерация представляет собой федеративное и многонациональное государство, проведение серьезных мероприятий (масштабных с точки зрения налоговых льгот и скидок) требует неформального согласия всех членов Федерации и осознания необходимости такой политики.

Основными рычагами региональной налоговой политики данного вида могут быть следующие:

Похожие работы

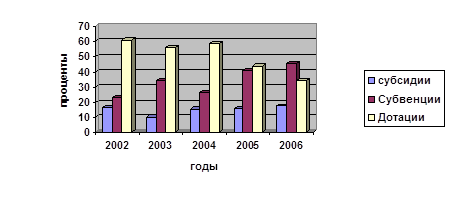

... субвенции ("отрицательные трансферты") в бюджет автономного округа.[25] Объем фонда финансовой поддержки поселений и распределение дотаций из него утверждаются законом о бюджете Ханты-Мансийского автономного округа - Югры на очередной финансовый год.[26] Дотации из регионального фонда финансовой поддержки поселений предоставляются бюджетам городских округов ежемесячно в соответствии со сводной ...

... , постановлениями и распоряжениями Правительства РФ, законами Ханты-Мансийского Автономного Округа, постановлениями и Распоряжениями Губернатора автономного округа, положением о Комитете по экономической политике Ханты-Мансийского Автономного Округа. При выполнении своих функций отделы должны обеспечит решение задач, вытекающих из федеральных и региональных комплексных программ, направленных на ...

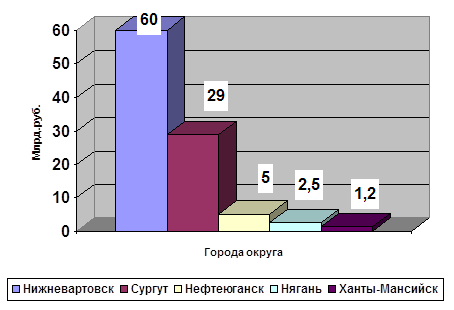

... услуг в 1997 году составил 775 млн. долларов США. География экспортеров довольно точно совпадает с базированием крупнейших нефтедобывающих объединений: по 21% экспорта Ханты-Мансийского автономного округа приходится на Сургут и Нижневартовск, 19% - на Нефтеюганск, 13% - на Когалым. Большую часть экспорта занимает продукция нефтегазового комплекса. Предприятия данной отрасли активно осуществляют ...

... автономных округов С нормативно-правовой точки зрения автономные округа являются «обычными» субъектами Российской Федерации, однако реальность или фиктивность их статуса определяется их финансово-экономической обеспеченностью. Экономикам Агинского Бурятского и Усть-Ордынского Бурятского автономных округов присущ доиндустриальный характер, когда ведущее место в экономике занимает аграрный сектор ...

0 комментариев