РОССИЯ В

СИСТЕМЕ МЕЖДУНАРОДНЫХ

ХОЗЯЙСТВЕННЫХ

СВЯЗЕЙ

ПРОБЛЕМЫ

ВЫБОРА ПУТИ

РАЗВИТИЯ И

РЕГИОНАЛЬНАЯ

ЭКОНОМИЧЕСКАЯ

РЕИНТЕГРАЦИИ

СТРАН СНГ

Выбор пути

развития стран

СНГ

Оптимальное

сочетание

рыночных методов

хозяйствования с государственным

регулированием

экономики в

странах СНГ

ВНЕШНЯЯ

ТОРГОВЛЯ РОССИИ

И СОСТОЯНИЕ

ПЛАТЕЖНОГО

БАЛАНСА РФ СО

СТРАНАМИ СНГ

ОБЩАЯ ОЦЕНКА

ЭКОНОМИЧЕСКОЙ

СИТУАЦИИ В

УКРАИНЕ

РЕСТРУКТУРИЗАЦИЯ

УГОЛЬНОЙ

ПРОМЫШЛЕННОСТИ:

ЕВРОПЕЙСКИЙ

ОПЫТ И СИТУАЦИЯ

В УКРАИНЕ

Государственное

финансирование

угольной

промышленности

Украины в 1992-1998

гг

РЕАЛИЗАЦИЯ

ФИНАНСОВО-ЭКОНОМИЧЕСКИХ

СВЯЗЕЙ ПРЕДПРИЯТИЙ

ПЕЧОРСКОГО

УГОЛЬНОГО

БАССЕЙНА С

УКРАИНОЙ

ОБЩИЕ ЗАДАЧИ

СТРАН СНГ В

ФОРМИРОВАНИИ

ВЕУТРЕННИХ

МЕЖГОСУДАРСТВЕННЫХ

ОТНОШЕНИЙ

РЕШЕНИЕ

НЕОТЛОЖНЫХ

ВОПРОСОВ

РОССИЙСКО-УКРАИНСКИХ

ОТНОШЕНИЙ В

ОБЛАСТИ ЭКОНОМИКИ

И ФИНАНСОВ

Навигация

РОССИЯ В СИСТЕМЕ МЕЖДУНАРОДНЫХ ХОЗЯЙСТВЕННЫХ СВЯЗЕЙ

Финансово-кредитные связи России со странами ближнего зарубежья

162445

знаков

13

таблиц

18

изображений

1.1 РОССИЯ В СИСТЕМЕ МЕЖДУНАРОДНЫХ ХОЗЯЙСТВЕННЫХ СВЯЗЕЙ

Вследствие нарастающей взаимозависимости мирохозяйственные отношения начали переходить в новое качественное состояние, характеризуемое тем, что экономическое сообщество из рыхлой совокупности более или менее взаимозависимых стран превращается в Целостную экономическую систему, где национальные (страновые) социумы оказываются как бы составными элементами единого всемирного хозяйственного организма, а их судьбы в возрастающей мере определяются ходом развития этого организма как целого.

Как и другие постсоциалистические страны, Россия быстро врастает в эту систему, испытывая на себе и благотворные, и отрицательные ее воздействия. Баланс плюсов и минусов такого врастания изменчив: на каких-то этапах плюсы решительно перевешивают, на других этот перевес неочевиден, а в отдельные периоды кажется, что верх одерживают отрицательные его последствия. Один из таких периодов, знаменуемый острейшим финансовым и бюджетным кризисом, начавшимся летом 1998 г. (не в последнюю очередь вследствие снижения мировых цен на нефть, потрясений в Юго-Восточной Азии и бегства иностранных инвесторов с российского рынка ценных бумаг), наша страна переживает сейчас.

Экономическая открытость страны имеет два аспекта: функциональный и торгово-политический.

Функциональная открытость - это степень вовлеченности национальной экономики в систему международного разделения труда, соответственно - степень зависимости ее воспроизводственного процесса от внешнеэкономических связей как по линии экспорта товаров, услуг и капиталов, так и по линии их импорта. Экспортная и импортная составляющие этой зависимости -два канала, посредством которых каждая национальная экономика органически сопрягается с внешней средой.

Функциональная открытость национальной экономики измеряется процентным отношением объема внешнеторгового оборота страны к ее ВВП.

Торгово-политическая открытость национальной экономики определяется степенью либерализации трансграничных перемещений товаров, услуг, капиталов и рабочей силы.

На протяжении большей части XX столетия Россия по существу выпадала из системы нормальных внешнеэкономических связей. С одной стороны, это объяснялось известными политическими причинами, с другой стороны, жестко централизованная, командно-распределительная советская экономика с ее планово-нормативными издержками производства и искусственными ценами по самой своей природе трудно совмещалась с мировым рыночным хозяйством и могла поддерживать обмен с ним лишь в ограниченном диапазоне.

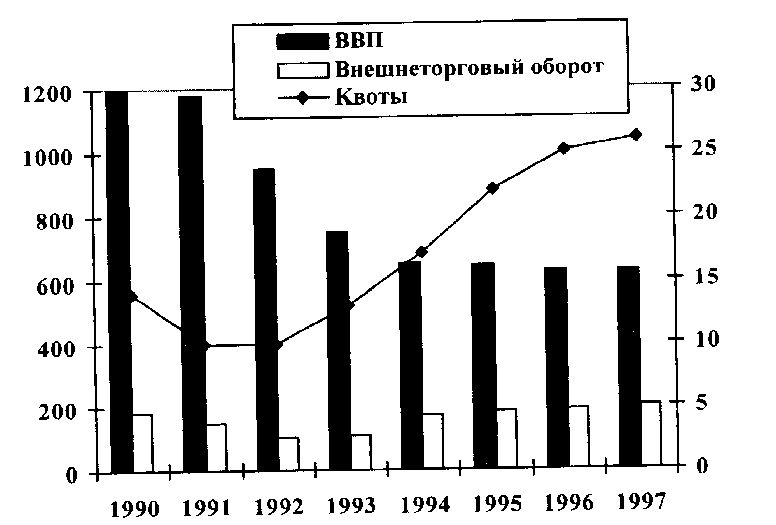

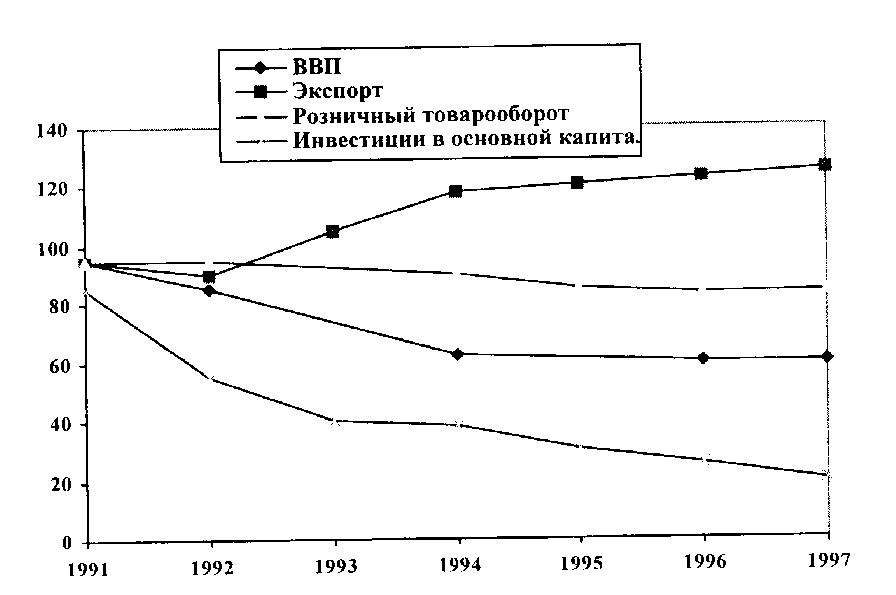

Неудивительно, что уровень функциональной открытости СССР на протяжении всей его истории оставался низким. Если экспортная квота России в 1913 г. составляла 10,4 %, то в 20-е годы в СССР она не превышала 3-3,5, а к 1937 г. упадало 0,5 %. В послевоенный период она вновь стала расти - главным образом по линиям торговли со странами СЭВ и экспорта военной техники в развивающиеся страны «социалистической ориентации». К концу 80-х годов экспортная квота достигла 5,6 %, к 1990 г. - 6,1%. Полная же внешнеторговая квота СССР в 1990 г составила 13,2 %, а при пересчете ВВП по паритету покупательной способности рубля (что точнее отражает реальный объем ВВП) -12,3, в том числе по РСФСР -13,3 %. Лишь с началом реформ положение стало меняться: после некоторого спада в 1991-1992 гг. внешнеторговая квота России начала расти, а с 1992 г. по 1997 г. она повысилась в 2,4 раза (см. рис. 1). Это значит, что вовлеченность России в мирохозяйственные процессы через внешнюю торговлю более чем удвоилась. Особенно наглядно это видно на примере экспортоориентированных отраслей. Так, доля вывоза в производстве древесины повысилась с 6,8% в 1992 г. до 19 в 1997 г.; нефтепродуктов - соответственно с 14,8 до 33,0; природного газа - с 32,2 до 36,5; нефти - с 35,4 до 42,0; минеральных удобрений - с 69,3 до 74,4; целлюлозы - с 40,8 до 83%2. Это играет важную позитивную роль в нашей кризисной ситуации, когда внутренний потребительский спрос и инвестиции продолжают падать (см. рис. 2). Внешние рынки сбыта позволяют держаться на плаву ряду отраслей российской промышленности, получать устойчивые экспортные доходы, пополнять бюджет и тем самым поддерживать общий тонус экономики, удерживая ее от еще более глубокого спада. Но это лишь одна сторона медали.

Другая состоит в том, что внешний рынок предъявляет спрос главным образом на российские топливно-сырьевые ресурсы и полупродукты, почти не принимая наших готовых изделий вследствие их низкой конкурентоспособности. В 1997 г. доля минерального сырья и топлива в российском экспорте в «дальнее зарубежье» составила 47 %, черных и цветных металлов - 23,4, тогда как удельный вес машин и транспортных средств не превышал 8,3, а химических продуктов - 8,2%. Тем самым объективно поощряется закрепление топливно-сырьевой специализации России, оттесняемой, таким образом, на обочину мирового рынка, в ряды развивающихся стран.

Рисунок 1. Динамика объемов ВВП (по паритету покупательной способности доллара), внешнего товарооборота, млрд. долл. (левая шкала) и внешнеторговой квоты России, % (правая шкала).

Источник: Ю. Шишков Россия в глобализируемой системе международных хозяйственных связей // РЭЖ № 10 1998 г., с. 84

Рисунок 2. Индексы ВВП, экспорта, внутреннего потребительского и инвестиционного спроса в России в 1991-1997 гг (1990 г. = 100 %).

Источник: Ю. Шишков Россия в глобализируемой системе международных хозяйственных связей // РЭЖ № 10 1998 г., с. 85

В то же время состояние экспортоориентированных отраслей, да и всей российской экономики все больше зависит от конъюнктуры мирового рынка. Это убедительно показало снижение к середине августа 1998 г до рекордно низкого за последние десять лет уровня (1,5 долл. за баррель) мировых цен на нефть, приведшее к существенным потерям экспортных доходов России и уменьшению налоговых поступлений в бюджет, что в свою очередь потянуло за собой цепочку других осложнений, усугубивших и без того тяжелый финансовый кризис.3

За последние годы произошло быстрое насыщение внутреннего рынка новыми для россиян продовольственными и другими потребительскими товарами. Под давлением конкуренции извне отечественные производители, оказались перед необходимостью значительно повышать качество своей продукции, улучшать ее дизайн, расширять ассортимент, налаживать послесбытовое обслуживание. Впрочем, хлынувший в страну поток зарубежных товаров застал врасплох многих отечественных производителей готовых изделий. Промышленность, выпускающая товары широкого потребления, нередко оказывается бессильной противостоять внешним конкурентам и сдает позиции. Так, например, в первом полугодии 1998 г. в магазинах России ассортимент импортных парфюмерно-косметических товаров был вдвое более разнообразен, чем отечественных, электротоваров - в 2,3 раза, фототоваров - в 4, телевизоров и стиральных машин - в 10, видеомагнитофонов - в 65 раз4.

Конечно, рост зависимости от зарубежных поставок товаров бытового назначения решающей опасности для России не представляет. Гораздо серьезнее обстоит дело с импортом продовольствия и машинного оборудования. В результате сокращения отечественного сельскохозяйственного производства (почти на 43 % с 1990 г.) даже сравнительно небольшое увеличение импорта привело к тому, что доля внешних поставок мяса и других пищевых товаров во внутреннем потреблении превысила 50 %, перекрыв допустимый предел продовольственной безопасности страны. Нечто подобное произошло и на рынке станочного оборудования. Будучи в прошлом одной из ведущих мировых станкостроительных держав, Россия к 1998 г. сократила производство станков до 17% от уровня 1990 г.5 Но и эта продукция в основном поставляется в развивающиеся страны. Внутренние же заказы на отечественные станки почти отсутствуют: отчасти по причине нехватки средств на закупку, отчасти из-за того, что они значительно уступают по качеству импортным аналогам, на приобретение которых российские предприятия получают связанные кредиты иностранных фирм-поставщиков. В результате отечественное станкостроение оказалось на грани вымирания.

Не менее основательно Россия врастает и в мировую финансовую систему. Прежде всего в качестве заемщика: ее внешний долг увеличился с 95,3 млрд. долл. (унаследованных в 1991 г. от СССР) до 130,8 млрд. на 1 января 1998 г.6 Известно, что в условиях рыночной экономики в долг живут все государства (как развивающиеся, испытывающие дефицит финансовых ресурсов, так и капиталоизбыточные развитые страны), а самым большим должником в мире являются США, государственный долг которых достигает сегодня около 5,5 трлн. долл. Величина накопленного Россией долга сравнительно умеренна: он составляет 128 % от экспортных доходов страны. Согласно международным меркам, это не выходит за пределы нормы: в 1997-1998 гг. для развивающихся стран соотношение внешнего долга и экспорта составляло в среднем около 140 %. С учетом реструктурирования задолженности в рамках Парижского и Лондонского клубов международных кредиторов ежегодные выплаты процентов и погашения основной суммы российского долга тоже невелики: в 1996 г. они составили 7,5 % от экспортных доходов страны, в 1997 г. - 7,4 % (у развивающихся стран эта пропорция составляет в среднем 22,2-22,7 %).

Зарубежные займы при разумном их использовании способны смягчить остроту финансовых и социальных проблем в период кризиса и вывести страну на траекторию экономического подъема. Предоставление России финансовых ресурсов находится и в русле интересов самих стран-кредиторов, поскольку при нынешней степени экономической взаимозависимости потрясения на российских валютном и фондовом рынках, как показали события августа 1998 г., немедленно и весьма болезненно сказываются на финансовых рынках Германии, США, Франции и других государств. Крах же реформ в России чреват непредсказуемыми последствиями для ее больших и малых партнеров.

Крупные внешние займы по линии МВФ и Всемирного банка получали в свое время Мексика и некоторые другие страны, сумевшие благодаря этому успешно выйти из финансового кризиса и за полтора-два года обеспечить высокий экономический рост. У нас же нарастание внешнего долга сопровождается хроническим дефицитом федерального бюджета, сокращением инвестиций в реальный сектор экономики и почти неуклонным свертыванием производства. Это значит, что Правительство России так и не научилось рационально использовать поддержку мирового экономического сообщества, «проматывая» полученные кредиты на текущее латание бюджетных дыр и поддержание курса рубля.

Врастание России в мировое хозяйство происходит и по линии обмена капиталовложениями. Сначала это был односторонний вывоз отечественного капитала за границу, начавшийся еще в 60-х годах, когда в СССР ослаб контроль за «теневой» экономикой и несколько расширились внешнеэкономические связи, и интенсифицированный в годы «перестройки». К моменту распада СССР за его пределами оказалось около 100 млрд. долл. отечественного капитала7. Продолжился этот процесс и в ходе рыночных реформ. Общий объем вывезенных в 90-х годах из России капиталов точно не известен. По оценкам Центрального банка РФ, он составил от 50 до 80 млрд. долл., по данным Интерпола, - 150-300 млрд.8 Большая часть этих капиталов используется непроизводительно: вкладывается в недвижимость, оседает на счетах зарубежных банков и т.п.

Однако с началом реформ трансграничное движение капиталов стало двусторонним: несмотря на продолжающийся кризис, с 1992 г. в российскую экономику сначала робко, а потом активнее потекли прямые иностранные инвестиции, т.е. долгосрочные вложения в уставной капитал совместных либо полностью принадлежащих нерезидентам предприятий на территории нашей страны. В 1992 г. приток таких инвестиций составил 700 млн. долл., в 1993 г. - 900 млн., в 1994 г. - 640 млн., в 1995 г. - 2016 млн., в 1996 г. - 2479 млн., в 1997 г. - уже 6241 млн. долл. К началу 1998 года объем накопленных прямых иностранных инвестиций в России достиг 13 млрд. долл., а общее число совместных или чисто иностранных предприятий приблизилось к 26 тыс.

Обмен прямыми инвестициями - такая же обычная практика стран рыночной экономики, как и товарный обмен. В 1996 г приток подобных капиталов в промышленно развитые страны составил в среднем 0,9 % их ВВП, в том числе в США - 1,0 %, Францию - 1,4, Нидерланды - 2,0, Швецию - 2,2. Норвегию - 2,5, в Англию - 2,8 %. У стран с переходной экономикой этот показатель выше: в среднем за 1996 г. он составил здесь 1,5 %, в том числе в Польше - 3,3 %, Венгрии - 4,4, Латвии - 6,5, Китае - 4,9 %, в России же он не превысил 0,6 % ВВП.

Потребность России в притоке прямых инвестиций очень велика. Ведь только для первичной модернизации ключевых отраслей промышленности (обрабатывающей, топливной, металлургической) до 2000 г потребуется почти 150 млрд. долл., а потребность в них на ближайшие 15 лет составляет от 800 до 2500 млрд. долл.9 Основную массу этих финансовых ресурсов предстоит, конечно, мобилизовать внутри страны. Вместе с тем предполагается возможность ежегодного привлечения до 10 млрд. долл. прямых инвестиций извне. Но на международном рынке производительных капиталов, годовой объем которого оценивается в 200 млрд. долл., идет острая борьба за иностранные инвестиции между десятками стран-претендентов. Побеждает тот, кто может создать благоприятный инвестиционный климат: обеспечить политическую и экономическую стабильность, грамотную систему налогов, гарантии репатриации прибыли и основного капитала. Россия, увы, не может похвастать успехами ни в одной из этих областей. В 1997 г. в мировом рейтинге инвестиционных рисков она находилась лишь на 79 месте, сильно уступая Чехии (37 место), Китаю (40), Венгрии (41), Польше (47 место) и ряду других стран с переходной экономикой. Осенний ( 1998 г.) финансовый и банковский крах отбросил Россию далеко назад даже с этого непрестижного места.

Сложнее обстоит дело с иностранными портфельными инвестициями, т.е. с вложениями капиталов нерезидентов в отечественные акции и долговые ценные бумаги. Такие капиталы весьма подвижны: под влиянием тех или иных причин они могут быстро и широкомасштабно хлынуть на фондовый рынок страны с целью скупки их владельцами акций перспективных компаний или выгодных облигаций, но в случае малейшего ухудшения конъюнктуры столь же быстро покинуть этот рынок. Приходя в страну, такой «блуждающий» капитал подпитывает оборотные фонды ее предприятий, расширяет возможности их маневра в условиях всеобщего дефицита финансовых ресурсов. Поэтому приток иностранных портфельных инвестиций в принципе желателен. До последних лет он был невелик и не мог оказывать серьезного влияния на российскую экономику.

Ситуация изменилась с появлением в 1993 г на отечественном рынке ценных бумаг государственных краткосрочных обязательств (ГКО), а позднее - облигаций федерального займа (ОФЗ) и других долговых обязательств государства на очень выгодных для покупателей условиях. Вначале этот общепринятый в мировой практике инструмент пополнения бюджета занимал в России скромное место. Но далее эмиссия государственных ценных бумаг вышла за разумные пределы. Приток портфельных инвестиций извне стал быстро расти, а их доля в общем импорте иностранных капиталов стремительно увеличилась. Их пирамида стала с невероятной скоростью расти. К августу 1998 г. общий объем рынка ГКО-ОФЗ достиг около 400 млрд. руб. (64 млрд. долл.). На погашение долгов уходила все большая часть доходов федерального бюджета. Заимствование ресурсов таким способом завело страну в тупик, и в июле 1998 г. пришлось прекратить эмиссию очередных порций ГКО и ОФЗ. Это вызвало бегство отечественных и иностранных портфельных инвестиций с рынка государственных ценных бумаг и закономерно завершилось в конце августа финансовым крахом.

Все вышесказанное свидетельствует: врастание России в мировую экономику - процесс сложный и небезопасный.

Стратегия врастания России в мирохозяйственную систему была и остается единственно правильной. Это подтверждается всем мировым опытом, в особенности опытом большинства развивающихся стран. Эмпирический факт: на протяжении двух десятилетий (с 1970 г. по 1989 г.) у развивающихся стран с закрытой экономикой среднегодовой темп экономического роста составил 0,69 %, с открытой - 4,49 %10. В пользу открытости убедительно свидетельствует и практика наших ближайших соседей, долгие десятилетия, также изолированных от мировой экономики, - Китая, Польши, Венгрии, Чехии, Эстонии и др.

Похожие работы

... внешнеэкономической деятельностью и ликвидацией СЭВ. Кардинальное изменение геополитических и геоэкономических реалий в мире повлекло за собой переориентацию внешнеэкономических связей бывших советских республик, включая Россию. В рыночных условиях хозяйственные связи, отлаженные в рамках социалистического разделения труда, оказались во многом неэффективными и нерациональными, что явилось одной ...

... правотолкованию и правоприменению налоговых норм можно применить в работе Конституционного и Высшего Арбитражного Судов Российской Федерации. 3. Анализ правовых механизмов налогового регулирования в странах ЕС на примере Великобритании, Франции и Германии Существует достаточно обоснованное мнение, что введение общеевропейской валюты неминуемо приведет к унификации налоговой системы Европы. ...

... зарубежья Инкомбанк осуществляет расчеты с Казахстаном, Украиной, Белоруссией, Молдовой, и другие государства. Переводные операции в банки-корреспонденты осуществляются в течение 1-2 банковских дней. ГЛАВА 4 ТЕНДЕНЦИИ РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ Известно, что банковская система России прошла сложный путь развития в рамках различных хозяйственных укладов. До революции и во времена НЭПа ...

... потенциала оборонного комплекса, созданием условий для его выхода на качественно новый уровень, отвечающий требованиям экономики развитых стран. 3. КОНЦЕПЦИЯ ФИНАНСОВО-КРЕДИТНОГО УПРАВЛЕНИЯ РАЗВИТИЕМ ОБОРОННОГО КОМПЛЕКСА Система управления государственными финансами , постоянно совершенствующаяся под воздействием требований реальной рыночной экономики, непосредственно влияет на процессы, ...

0 комментариев