Бюджетная система дореволюционной России

Бюджетная система СССР

Бюджетные основы России в настоящее время

Общее покрытие расходов означает, что все расходы бюджета должны покрываться общей суммой доходов из источников финансирования его дефицита

Финансово – бюджетный федерализм

Бюджетное право

Бюджетные права органов местного самоуправления

Вопросы местных бюджетов нашли отражение в ст. 15 Налогового кодекса РФ, где установлены виды местных налогов и сборов

Навигация

Бюджетная система СССР

Экономическое содержание бюджета государства

85479

знаков

1

таблица

2

изображения

1.3 Бюджетная система СССР.

В первые месяцы после Октябрьской революции 1917 г. вследствие развала органов государственного и местного управления, саботажа чиновников и банков поступление налогов в бюджетную систему практически прекратилось. Для финансирования неотложных нужд новые органы власти вынуждены были прибегнуть к контрибуции с имущих слоев населения, главным образом, как писали в то время, «с купцов и спекулянтов, нажившихся за время войны и расходующих непроизводительно свои капиталы». До ноября 1918 г. в 57 губерниях в виде контрибуций было мобилизовано в бюджет 816,5 млн. руб.

Успешное существование нового строя напрямую зависело от состояния финансов в стране. Уже 17 мая 1918 г. открылся Всероссийский съезд представителей финансовых отделов Советов, на котором глава правительства В. И. Ленин, выступая с докладом, подчеркнул:

« Мы должны во что бы то ни стало добиться прочных финансовых преобразований, но надо помнить, что всякие радикальные реформы наши обречены на неудачу, если мы не будем иметь успеха в финансовой политике. »

Исходя из тяжелого экономического положения в стране было признано необходимым перейти к строгой централизации в области финансов, с тем чтобы обеспечить поступление средств в бюджет и их эффективное использование. Это положение стало основополагающим в формировании финансовой политики Советского государства на всех последующих этапах истории СССР.

Эти принципы были зафиксированы в июле 1918 г. в первой Конституции РСФСР, в статье 79 которой были сформулированы цели государственной финансовой политики:

Финансовая политика РСФСР в настоящий переходный момент диктатуры трудящихся способствует основной цели — экспроприации буржуазии и подготовления условий для всеобщего равенства граждан республики в области производства и распределения богатств. В этих целях она ставит себе задачей предоставить в распоряжение органов советской власти все необходимые средства для удовлетворения местных и общегосударственных нужд Советской республики, не останавливаясь перед вторжением в право частной собственности.

Конституция 1918 г. установила федеративное устройство РСФСР и заложила основы бюджетного устройства государства. Принцип централизации всех финансов выразился в установлении единства государственного бюджета и всей финансовой системы Российской Федерации, включении государственных доходов и расходов в общегосударственный бюджет. Вместе с тем в Конституции предусматривалось разделение государственного и территориальных бюджетов (бюджетов автономных республик и областей), т. е. разделение государственных и территориальных доходов и расходов. Государственные бюджеты Украинской Социалистической Республики и Белорусской Социалистической Республики существовали отдельно.

В 1920 г. доходная часть государственного бюджета имела следующие состав и структуру (%):

Доходы от государственных предприятий, имуществ и угодий 97,5

в том числе:

от промышленности 35,6

транспорта 14,1

сельского хозяйства 5,1

налоги и сборы 0,3

прочие поступления 2,2

Территориальные бюджета формировались за счет: поступлений от налогов, устанавливаемых губернскими, уездными, городскими, волостными Советами, взимаемыми на местные нужды; надбавок (в пределах 40%) к государственному подоходному налогу; доходов от местных советских предприятий и имущества; ссуд и пособий из государственного бюджета.

Однако в условиях военного времени, экономической разрухи, отсутствия средств в местных бюджетах (например, в 1919 г. расходы местных бюджетов Петроградской губернии составили 950 млн. руб, а поступления от местных налогов — 44 млн. руб., или 4,6%) сессией ВЦИК в июне 1920 г. было принято решение о слиянии государственного и территориальных бюджетов.

С окончанием Гражданской войны, переходом к новой экономической политике (нэпу) и восстановлению народного хозяйства в связи с необходимостью стабилизации финансов, усиления хозрасчетных отношений, в том числе в местном хозяйстве, и повышения экономической деятельности местных Советов в октябре 1921 г. ВЦИК принял Постановление «О мерах по упорядочению финансового хозяйства», в соответствии с которым государственный и территориальные бюджета были разъединены.

С образованием в 1922г. Союза Советских Социалистических Республик и выходом в 1924 г. Конституции СССР были внесены изменения в бюджетную систему. Образуется государственный бюджет СССР, в который вошли государственные бюджета социалистических республик, составляющих СССР, был создан союзный бюджет, на который было возложено финансовое обеспечение общесоюзных нужд и мероприятий, главным образом в области хозяйственного и культурного строительства и оборонного значения.

При формировании доходной части всех бюджетов использовался принцип подведомственности, в соответствии с которым, предприятия и хозяйственные организации были распределены между различными уровнями власти и вносили отчисления от прибылей в соответствующий бюджет. Таким образом, предприятия союзного подчинения, т. е. находившиеся в ведении союзных ведомств, вносили свои платежи из прибыли в союзный бюджет, а предприятия (республиканского, областного, городского подчинения) — в соответствующие бюджета. В свою очередь из соответствующих бюджетов финансировались предприятия, организации и учреждения союзного, республиканского и местного подчинения.

Следовательно, доходы союзного бюджета формировались за счет общесоюзных государственных доходов, главным из которых были отчисления от прибылей предприятий союзного подчинения и общегосударственные налоги и доходы, например, доходы от внешнеэкономической деятельности.

Следует отметить, что местные бюджеты (бюджета автономных республик, краевые, областные, городские, районные, а с 1929—1930 гг. — сельские бюджета) не включались в состав бюджетов союзных республик и в государственный бюджет СССР.

Большую роль в развитии народного хозяйства и бюджетной системы СССР сыграла налоговая реформа 1930 —1932 гг. Она заложила основы налоговой системы, главные элементы которой существуют и в настоящее время. В ходе реформы было унифицировано 86 действовавших ранее платежей в бюджет, устранена многократность обложения налогоплательщиков, укреплен финансовый контроль за хозяйственной деятельностью предприятий. Около 60 налогов и сборов были объединены в основные платежи — налог с оборота, отчисления от прибыли государственных предприятий и подоходный налог для кооперативных предприятий.

В ходе налоговой реформы был введен принципиально новый метод формирования доходов территориальных бюджетов. В соответствии с Постановлением ЦИК и СНК «О республиканских и местных бюджетах» от 21 декабря 1931 г.» в территориальные бюджеты стала передаваться часть государственных доходов — налога с оборота, поступлений от реализации государственных займов и др.. Передача этих средств осуществлялась в порядке бюджетного регулирования в виде процентных отчислений от общегосударственных налогов и доходов, ставших регулирующими источниками для сбалансирования территориальных бюджетов. Общность источников доходов стала важным фактором усиления связи между всеми бюджетами, входящими в бюджетную систему СССР. В дальнейшем этот принцип стал распространяться на другие общегосударственные источники. Он используется и в ныне действующей бюджетной системе России.

Окончательное формирование бюджетной системы СССР связано с Конституцией 1936 г. Усиление централизованного начала в управлении народным хозяйством и финансами государства нашло отражение в статье 14 Конституции СССР, где было зафиксировано, что к ведению союзных органов власти относилось не только утверждение государственного бюджета СССР и отчета о его исполнении, но и установление налогов, поступающих в союзный бюджет, бюджеты союзных республик и местные бюджеты.

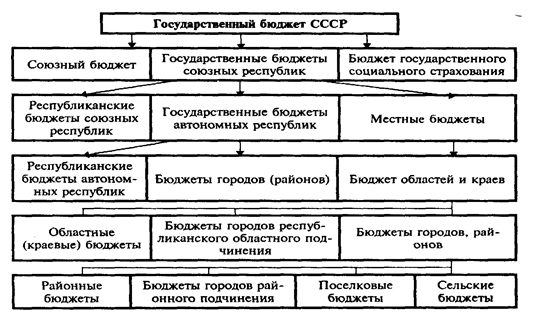

Тенденция к централизации выразилась и в Постановлении СНК СССР от 10 июля 1938 г., в соответствии с которым в государственный бюджет СССР были включены местные бюджеты. В 1938 г. в государственный бюджет СССР также был включен бюджет государственного

|

социального страхования. Таким образом вплоть до 1991 г. бюджетная система страны имела следующую схему:

Рис 1. Бюджетная система СССР.

В зависимости от степени централизации распределение финансовых ресурсов между бюджетами менялось, что можно проследить по следующим данным:

1928/29г. 1938г. 1946г. 1965г. 1988г.

| Государственный бюджет СССР (расходы) | 100% | 100% | 100% | 100% | 100% |

| в том числе союзный бюджет | 60,7% | 72,2% | 79,5% | 42,5% | 56,9% |

| Бюджеты союзных республик | 39,3% | 27,8% | 20,5% | 57,5% | 43,1% |

Похожие работы

... и т.д. В. К. Сенчагов возражает против однозначного определения бюджета и пишет: "Нам представляется, что экономическое содержание бюджета не может быть определено однозначно; его сущность неразрывно связана с той конкретной ролью, которую он играет как план формирования и использования централизованного общегосударственного фонда финансовых ресурсов" . Сущность бюджета должна опреде ...

... ). Мы придерживаемся точки зрения, согласно которой региональная экономика является ветвью общей экономической теории, относящейся к разделу «Мезоэкономика», то есть рассматриваем региональную экономику как часть крупную подсистему национальной экономики (Макроэкономики). Курс методологически опирается на основы экономической теории и органически связан с конкретными экономическими дисциплинами, ...

... формирования и исполнения бюджета определять наиболее приоритетные направления расходования бюджетных средств с точки зрения качественного воспроизводства рабочей силы. 1.3 Функции бюджета. Сущность государственного бюджета как экономической категории реализуется через его функции: распределительную, контрольную и функцию по обеспечению существования государства. Проявление распределительной ...

... защищенным слоям населения и поддерживать дальнейший экономический рост страны, развитие экономики. Роль государственного бюджета в распределении совокупного общественного продукта, национального дохода и в экономическом росте производства Государственный бюджет – это сложная экономическая категория. Как экономическая категория, государственный бюджет представляет собой систему экономических ...

0 комментариев