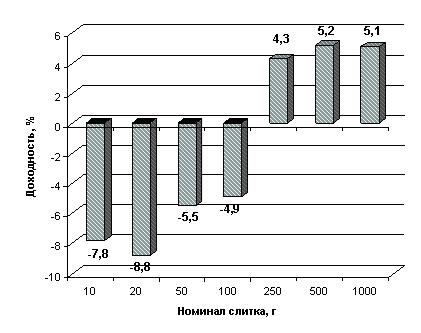

Ставки рынка

ценных бумаг

- преимущественно

ставки доходности

разнообразных

облигаций в

момент их эмиссии и в последствии

на вторичном

рынке

Краткосрочный

кредит населению

на неотложные

нужды

выдается

наличными

деньгами на

срок до 3 лет в

сумме, зависящей

от заработка

ссудозаемщика

Выплата доходов

населению через

банк

ЭЛЕКТРОННЫЕ

БАНКОВСКИЕ

УСЛУГИ НАСЕЛЕНИЮ

ПРОБЛЕМЫ

СОВЕРШЕНСТВОВАНИЯ

БАНКОВСКОГО ОБСЛУЖИВАНИЯ

НАСЕЛЕНИЯ

Навигация

Краткосрочный кредит населению на неотложные нужды выдается наличными деньгами на срок до 3 лет в сумме, зависящей от заработка ссудозаемщика

Банковские услуги

132278

знаков

2

таблицы

0

изображений

1. Краткосрочный кредит населению на неотложные нужды выдается наличными деньгами на срок до 3 лет в сумме, зависящей от заработка ссудозаемщика.

Для оформления ссуды на неотложные нужды клиент предоставляет в банк справки с места работы ссудозаемщика и поручителя с указанием их среднемесячного дохода. После проверки этих документов экономист подсчитывает сумму кредита, возможную к выдаче, которая зависит от размера заработной платы заемщика и срока предоставления ссуды. При этом третья часть заработной платы заемщика умножается на количество месяцев предоставления ссуды. Ссудозаемщик заполняет заявление обязательство на получение ссуды, поручитель оформляет и заверяет поручительство. Данные заемщика заносят в регистрационный журнал и ссуде присваивается очередной номер по балансовому счету-601 "Краткосрочные кредиты на неотложные нужды".

По выписанному бухгалтером расходному ордеру клиент получает в банке ссуду наличными при предъявлении паспорта.

2. Кредит населению под залог ценных бумаг выдается под залог облигаций, акций и других ценных бумаг, реализуемых через учреждения банка и котирующихся на фондовых биржах. Кредит под залог ценных бумаг выдается в размере не более 50 процентов номинальной стоимости заложенных ценных бумаг, сроком на 6 месяцев под 140 процентов годовых.

Для оформления ссуды под залог ценных бумаг необходимы паспорт заемщика и сами ценные бумаги. После того, как экономист банка убедится в достаточно высоком курсе ценных бумаг на бирже, между заемщиком и банком заключается кредитный договор, в котором определяются условия выдачи и погашения ссуды. Одновременно заключается договор о залоге ценных бумаг, принадлежащих заемщику и оформляется срочное обязательство.

Заложенные ценные бумаги принимаются банком на хранение. Выдача их заемщику производится только после погашения задолжности по ссуде. Если заемщик не погашает ссуду в срок, банк вправе реализовать принятые в залог ценные бумаги.

В случае несвоевременного возврата ссуды заемщик уплачивает банку неустойку /штраф/ в размере 0.2 процента от суммы кредита за каждый день просрочки платежа.

При оформлении выдачи данного кредита поручительства не требуется. Все документы по данному виду ссуды заверяются юрисконсультом, после чего данные ссудозаемщика записываются экономистом банка в регистрационный журнал. Погашение ссуды производится в соответствии с кредитным договором частями или в полной сумме.

Подводя итог рассмотрению современной практики по кредитованию индивидуальных заемщиков, следует отметить, что анализ динамики показателей, характеризующих развитие кредитных взаимоотношений Сберегательного банка с населением, свидетельствует о недостатках в процентной политике банка о том, что нередки случаи нецелевого использования ссуд или несвоевременного погашения населением задолжности перед банком. Все это указывает на необходимость дальнейшего развития и совершенствования кредитных связей коммерческих банков с населением на основе изучения отечественного и зарубежного опыта.

![]()

в). РАСЧЕТНО-КАССОВОЕ ОБСЛУЖИВАНИЕ НАСЕЛЕНИЯ.

1. Развитие безналичных расчетов населения в историческом аспекте.

В современных условиях перехода к рынку особую актуальность приобретают проблемы повышения эффективности банковской деятельности, сокращения издержек обращения, минимизации затрат на проведение банковские операций. Важную роль в решении этих задач играют безналичные расчеты. Сущность безналичных расчетов состоит в том, что они осуществляются при помощи банковских операций (посредством перечисления по счетам), используемых для замещения наличных денег.

Безналичные расчеты населения в нашей стране носят строго добровольный характер. К их числу относятся: перечисления на счета по вкладам части заработной платы и других денежных доходов, выплата через учреждения банка заработной платы рабочим и служащим, а также денежных заработков колхозникам, выдача чеков за счет сумм вкладов, переводов, перечисление сумм со счетов по вкладам в уплату за товары, за квартиру, коммунальные и прочие услуги, перечисление вклада с одного счета на другой и т. д. Безналичные расчеты способствуют сокращению потребности в наличных денежных средствах, а также расходов, связанных с их изготовлением, перевозкой и хранением, что способствует экономии материальных, трудовых и финансовых ресурсов.

В настоящее время уже разработана концепция создания комплексной автоматизированной системы безналичных расчетов населению. Кроме вопросов безналичных расчетов за товары и услуги, в концепции комплексного рассмотрения проблемы банковского обслуживания населения. Системный подход соответствует научно-техническому уровню современного банковского производства, и приемлем при незначительной модификации для любой банковской системы. Концепция предусматривает возможность идеологического и технического единства различных банковских систем, что является обязательным условием создания единой общегосударственной системы денежного обращения и гарантией высокой рентабельности любого банка.

Похожие работы

... в действующие платежные системы, создать инфраструктуру собственной платежной системы, нанять квалифицированный персонал и тогда бы электронные системы расчетов практически бы были внедрены в абсолютном большинстве розничных банковских услуг. Реально разработанные на сегодняшний день технологически разнообразные классы банковских продуктов, реализующие различные аспекты электронного обслуживания ...

... . [16, с.124] Стратегия завоевания новых рынков предполагает расширение сферы обслуживания внешних и внутренних рынков, увеличение количества реальных потребителей. Глава 2. Реализация элементов продвижения банковской услуги (на примере национального банка республики беларусь - нбрб) 2.1 Выявление нового необходимого вида деятельности Основная цель маркетинга - получение прибыли через ...

... консультирования, управления активами, на передний план выходят банковские услуги в сфере информационных технологий с использованием Интернета. Огромное влияние на развитие международной торговли банковскими услугами оказывает обострившаяся конкуренция между банками, небанковскими кредитно-финансовыми и нефинансовыми предприятиями. Роль финансовых посредников банки экономически развитых стран ...

... со времени установления беременности и в период кормления ребенка грудью к выполнению всех видов работ, связанных с использованием ПЭВМ, не допускаются. Выводы и предложения В первой части дипломной работы рассмотрены теоретические основы менеджмента банковских услуг: понятие и классификация банковских услуг; маркетинговый подход к менеджменту банковских услуг; качество банковских услуг ...

0 комментариев