Навигация

3. Модель надбавки.

Процентные расходы по Надбавка (минимальная)

Модель надбавки = привлечению средств + для покрытия риска

на денежном рынке и получения прибыли

4. “кэп”- это метод установления максимальных процентных ставок. максимальное увиличение

“кэп”= (прайм-рейт+надбавка)+ ставки, оговоренное банком,

при изменении ставок на рынке

5. стоимость-выгодность – это оценка прибыли по кредиту до налогообложения как соотношение совокупного дохода по кредиту в условиях различных уровней процентных ставок и прочего вознаграждения банку и чистой суммы предоставляемых в кредит средств (за вычетом обязательств резервов и компенсационных депозитов).

Предпологается, что банки предоставляют кредиты всем категориям клиентов, помогая тем самым регионам, которые они обслуживают, развиваться и улучшать в них жизненный уровень населения. Действительно, предоставление кредитов – это главная экономическая функция банков. Но данная функция также связана с риском, поскольку воздействие как внешних (главным образом экономических условий), так и внутренних факторов (включая управленческие ошибки и незаконные операции) может привести к значительным убыткам для банка. Для того, чтобы контролировать данный фактор риска, обеспечить осуществление осторожной кредитной политики и практики, кредитная функция банка тщательно регулируется.

§1.3 Банковские операции с ценными бумагами.

В предыдущих двух частях мы рассмотрели две основные группы услуг, оказывающих банками своим клиентам.

Однако кроме вышеописанных существует и ряд других услуг, предоставляемых банками.

Одной из центральных задач управления коммерческими банками является поддержание оптимального соотношения между ликвидностью банка и его прибыльностью, доходностью его операций.

Банки должны постоянно обеспечивать определенный уровень ликвидности, чтобы не ставить под сомнение свою платежеспособность.

Понятие ликвидности тесно связано с инвестициями в ценные бумаги.

Коммерческие банки на рынке ценных бумаг могут выступать в качестве:

· эмитентов ценных бумаг,

· посредников при операциях с ценными бумагами,

· в роли инвестора, приобретая ценные бумаги за свой счет.

Ценные бумаги, выпускаемые коммерческими банками, можно разделить на две основные группы:

- акции и облигации;

- сберегательные и депозитные сертификаты, векселя.

Коммерческие банки, выпуская собственные акции, выступают преимущественно в качестве акционерного обществе, а не финансово-кредитного общества.

Эмитируя и обслуживая векселя, сберегательные и депозитные сертификаты, коммерческие банки по поручению предприятий, выпустивших акции, осуществляют их продажу, перепродажу, хранение и получение дивидендов по ним, получая комиссионное вознаграждение.

На комиссионные же началах коммерческие банки по договоренности с организациями, выпустившими облигации и другие ценные бумаги, могут взять на себя их продажу, перепродажу или получение дохода по ним.

Банки могут принимать от заемщиков ценные бумаги в качестве залога по выданным ссудам. Порядок получения дохода по ценным бумагам в период действия залога определяется в кредитном договоре, заключаемом между ссудозаемщиком и банком.

На основании различных инвестиций формируется инвестиционный портфель банка.

Инвестиционный портфель банка – это совокупность ценных бумаг, приобретенных банком в ходе активных операций. Он включает:[15]

· инструменты денежного рынка – сроком до года, с низким риском и высокой ликвидностью;

· инструменты рынка капиталов (сроком более года с более высокой доходностью);

· новые финансовые инструменты и др.

Крупные банки, как правило, акцентируют внимание на бумагах местных органов власти, частных лиц, иностранных бумагах.

Мелкие банки специализируется на государственных бумагах.

Доходы от инвестиционного портфеля включает:

1. поступления в форме процентных платежей;

2. доход от повышения капитальной стоимости бумаг, находящихся в портфеле бумаг;

3. комиссия за оказание инвестиционных услуг;

4. спрэд – разница между курсами покупок и продаж при дилерских операциях.

Для получения максимального эффекта от операций с ценными бумагами необходимо разработать стратегию банковских инвестиций.

Выделяют пассивную и агрессивную стратегию.[16]

Пассивная стратегия – это выжидательная стратегия. Она делится на:

1. Политика лестницы или равномерного распределения.

Суть этой политики – разделить инвестиционный портфель поровну между приемлемыми для банка сроками вложения. Преимущества этой стратегии в том, что она снижает колебания инвестиционного дохода и не требует значительных управленческих навыков.

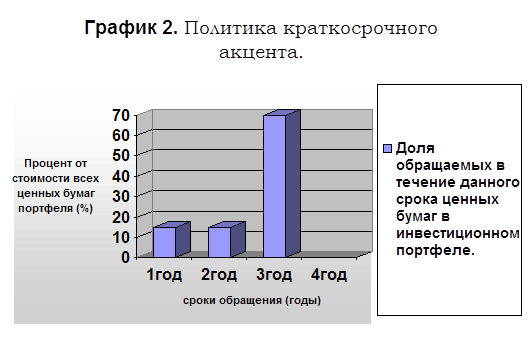

2. Политика краткосрочного акцента. На данном этапе все инвестируется в краткосрочные ценные бумаги.

|

Преимущества этой стратегии в том, что данная стратегия усиливает позиции банка с точки зрения ликвидности и позволяет избежать капитальных убытков в случае роста процентных ставок.

Похожие работы

... и полной согласованности отдельных стратегий в рамках интегрированной стратегии маркетинга. От ее выполнения зависит качество разрабатываемых планов маркетинга, поскольку стратегия маркетинга является его важнейшим разделом. 3.РАЗВИТИЕ И СОВЕРШЕНСТВОВАНИЕ БАНКОВСКОГО МАРКЕТИНГА В УСЛОВИЯХ РЫНОЧНЫХ ОТНОШЕНИЙ. 3.1.РАЗВИТИЕ БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ В ОБЛАСТИ МАРКЕТИНГА (на примере работы банков ...

нка с ориентацией на потребителя- формирование новой маркетинг - ориентированной банковской структуры. определены новые направления и пути развития системы банковского маркетинга в региональной системе коммерческих банков (на примере Краснодарского края и г. Сочи); предложены методы и инструменты развития банковского маркетинга в региональных коммерческих банках Краснодарского края г. Сочи. Объект ...

... эффективное покупательное развитие своего бизнеса и укрепить свои рыночные позиции. Итогом нашего исследования явилось рассмотрение основных направлений, порядок организации и перспектив развития банковского маркетинга в КБ «Банк ВТБ», который в последние годы существенно повысил динамику своего развития и активно осваивает новые направления бизнеса. На нынешнем этапе приоритеты в его ...

... новатора. Таким образом, в данной части работы мы рассмотрели теоретический аспект маркетинга в банковском секторе, его сущность, роль, стратегию. Далее целесообразно рассмотреть на примере коммерческого банка роль маркетинга в его деятельности. 2. Анализ деятельности ОАО "Татфондбанк" в области маркетинга 2.1 Характеристика деятельности банка Акционерный инвестиционный коммерческий банк ...

0 комментариев