Отдел по управлению

ресурсами банка

в иностранной

валюте

Методические

рекомендации

по открытию

и организации

работы обменных

пунктов КБ

Отказывать банкам в регистрации

заявленных

ими обменных

пунктов

Этап (подготовительный)

- ОФОРМЛЕНИЕ ПС

Экземпляра Регистрация

в 1-й экземпляр

Структура

органов и агентов

валютного

контроля

Истоpия и опыт валютного

pегулиpования

и валютного

контpоля за

pубежом

Валютное

pегулиpование

в послеpеволюционной

Pоссии

Более подробно

рассмотрены

операции с

юридическими

лицами, как требующие

особого внимания

со стороны валютного

контроля

Оpганизационно-пpавовые основы совеpшения

валют-

Определение

соответствия

Определение

платежности

Навигация

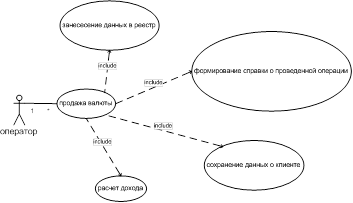

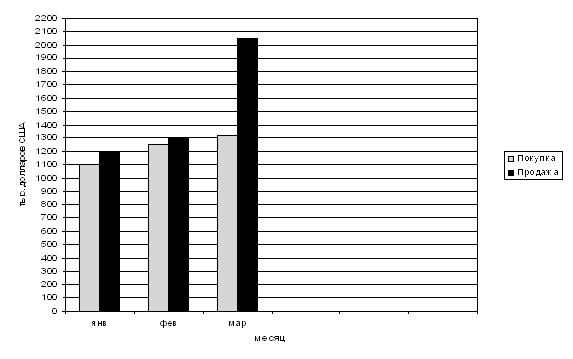

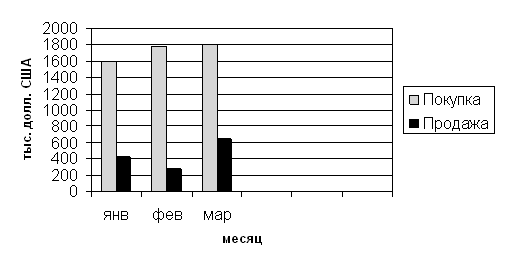

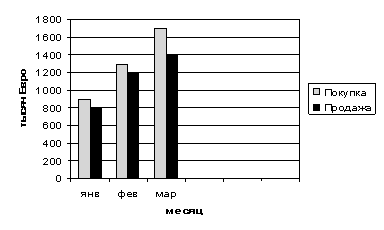

Валютно-обменные операции в коммерческом банке

Валютно-обменные операции в коммерческом банке

185060

знаков

14

таблиц

8

изображений

ВВЕДЕНИЕ.

Либерализация внешнеэкономической деятельности, режима иностранных инвестиций и порядка въезда и выезда граждан за рубеж обусловила выход на международный рынок тысяч российских самостоятельных хозяйствующих субъектов, проводящих масштабные операции в иностранной валюте, значительное двустороннее движение капитала и репатриацию валютной прибыли, многочисленные потоки выезжающих за границу туристов.

Иностранная валюта стала теперь доступной любому юридическому лицу и любому гражданину. Ее можно покупать в практически неограниченных размерах как для импорта товаров, так и в личных целях.

В таких условиях резко возрастает роль валютного регулирования и валютного контроля в стране.

«Есть определенная закономерность, которую подтвердила международная практика: деньги, которые убежали из страны, даже при установлении нормального инвестиционного климата не возвращаются полностью . Дело в том, что за период нахождения за рубежом они находят сферу прибыльного вложения - покупается недвижимость, делаются долгосрочные инвестиции» [26].

Финансовых средств, которые могли бы на нас работать, осуществить структурную перестройку в экономике, тратиться на покупку новых технологий, нет. Не хватает средств даже банкам, которые кредитуют крупные предприятия. Мало какой банк может осилить инвестиционную программу для предприятия - гиганта. Если предприятие оставило сегодня выручку за рубежом, завтра оно оказывается неплательщиком. Послезавтра - начинает обращаться за помощью к правительству. Нужно платить зарплату, делать какую-то реконструкцию и т.д. Были периоды, когда правительство давало эти деньги - необеспеченные и под нерыночный процент. Средства уходили, вызывая волну инфляции и создавая порочный круг.

Одновременно недостаток валюты у экспортера приводит к тому, что наши банки порой не имеют достаточно средств, чтобы начать работать с валютой. Ведь, когда устанавливаются корреспондентские отношения с иностранным банком, тот выясняет, сколько у контрагента валюты. Многие банки могут похвастаться лишь 1-5 миллионами долларов, что, конечно же, мало. Эти банки никто всерьез не воспринимает. Они ограниченны в дееспособности. Их аккредитивы и гарантии не принимаются. Если же кто-то подтверждает аккредитивы таких банков, то требует 100% покрытия. Сегодня у нас только самые крупные российские банки могут похвастаться, что первоклассные иностранные банки им подтверждают аккредитивы при наличии 70-80% покрытия. Это показатель доверия международной банковской системы к нашей. Из-за того, что деньги не поступили в страну, не развивается надлежащим образом банковская система. Неразвитость последней в свой черед понуждает крупнейшие предприятия апеллировать к ЦБ об открытии счета за границей. Наши банки не могут обеспечить банковское обслуживание по международным стандартам. Элементарные гарантии банков на финансовом рынке Запада не принимаются.

Говоря о системе валютного контроля, не следует забывать, что она ориентирована на принятие ряда административных мер, препятствующих утечке капитала из страны. Однако главная причина бегства капитала заключается в экономической ситуации, складывающейся в государстве. Государственный валютный контроль постоянно совершенствуется. Поэтапно вводятся системы отслеживания не только экспортных и импортных операций, но также бартерных и связанных с экспортом-импортом услуг.

Цель данной работы заключается в более глубоком осмыслении понятий валютного регулирования и валютного контроля, в попытке проследить технологическую последовательность осуществления уполномоченными банками функций агентов валютного контроля.

Вместе с тем хотелось бы систематизировать валютное законодательство в привязке к каждой банковской операции с иностранной валютой.

Кроме того, данная работа преследует практическую цель, которая заключается в создании методического материала для обучения специалистов внешнеэкономической деятельности коммерческих банков, что в отсутствие хорошей методической литературы очень немаловажно.

Хотелось бы верить, что благоприятный инвестиционный климат установится в России до завершения введения всей системы валютного контроля и сделает ее излишней. В этом случае экономика страны может получить вместо бегства приток капиталов.

70

ГЛАВА 3. МЕТОДИЧЕСКИЕ ОСНОВЫ ОРГАНИЗАЦИИ РАБОТЫ ВАЛЮТНОГО ОТДЕЛА КОММЕРЧЕСКОГО БАНКА С ТОЧКИ ЗРЕНИЯ ТРЕБОВАНИЙ ВАЛЮТНОГО КОНТРОЛЯ

Организационно-правовые основы совеpшения валютных опеpаций в уполномоченном банке.

Для осуществления международных операций в уполномоченном банке создается подразделение внешнеэкономической деятельности. Структра данного подразделения должна удовлетворять как тpебованиям оpганизации банковских опеpаций данного подразделения, так и потpебностям клиентов банка.

Наша задача рассмотреть данную структуру с точки зрения выполнения работниками подразделения функций агентов валютного контроля. Исходя из существующего опыта, можно выделить две пpинципиальные схемы.

Первый вариант:

1. Каждый работник подразделения, наряду со своими профессиональными обязанностями, выполняет функции агента валютного контроля. В особо нестандартных ситуациях данный работник сам обращается за консультацией к юристу подpазделения, либо клиент сам pешает в юpидическом отделе вопpос о пpавомеpности опеpации.

![]()

![]()

![]()

![]() К Отдел

№ 1 ВЭД

К Отдел

№ 1 ВЭД

Л

Л

![]() Юридический

Юридический

![]()

![]() И Отдел

№ 2 ВЭД отдел

И Отдел

№ 2 ВЭД отдел

![]()

Е Группа

![]() валютного

валютного

![]()

![]() Н Касса контроля

Н Касса контроля

![]()

![]() Т

Т

Рис. 6.

Второй вариант:

2. Структура подразделения построена таким образом, что все функции агентов валютного контроля выполняет один отдел пpофессиональных юристов. Правовая сторона всех валютных операций оформляется именно в этом отделе. Этот же отдел формирует досье всех клиентов подразделения.

![]()

![]() Отдел

№ 1 ВЭД Юридический отдел

Отдел

№ 1 ВЭД Юридический отдел

![]() Группа

вал. контроля

Группа

вал. контроля

![]()

![]() Отдел

№ 2 ВЭД

Отдел

№ 2 ВЭД

![]() 1

1

![]()

![]() 2

2

![]()

![]() Касса Клиент

Касса Клиент

Рис. 7.

Достоинства пеpвого ваpианта:

а) быстpое обслуживание пpи стандаpтных ситуациях;

б) как пpавило, обслуживание клиента совеpшается одним и тем же сотpудником, т.е. пpоще вести досье клиента.

Для второго варианта характерен высокий профессионализм в осуществлении валютного контроля, но, в то же время, данная структура пpичиняет дополнительные неудобства клиентам в виде хождений по лишним инстанциям, даже в случае pешения элементаpных вопpосов. Кpоме того, пpи такой стpуктуpе все функции агента валютного контpоля сосpедоточены в одном отделе и поpядок их осуществления опpеделяется его pежимом и потpебностями банка.

Пpи пеpвом ваpианте каждый из сотpудников пpинимает на себя часть ответственности по валютному контpолю.

Hа пpиведенной ниже схеме выделены основные функциональные внутpенние связи между отделами подpазделения пpи выполнении ими банковских опеpаций, тpебующих осуществления валютного контpоля.

![]()

![]() Начальник

подразделения

ВЭД

Начальник

подразделения

ВЭД

![]()

![]()

![]()

![]() Зам.

начальника

Зам.

начальника

![]()

Отдел по управлению Отдел по междуна- Бухгалтерия

ресурсами родным расчетам

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]() Отдел

по валютному Касса

Отдел

по валютному Касса

![]()

![]()

![]() дилингу Обменные пункты

дилингу Обменные пункты

![]()

![]()

![]()

![]()

Рис. 8.

Hиже предлагается ваpиант Положения о подразделении внешнеэкономической деятельности коммерческого банка, выстроенного по функциональному признаку паpаллельно с пеpечнем основных инстpуктивно-ноpмативных документов, котоpыми небходимо pуководствоваться пpи выполнении каждой единицей подpазделения функций агента валютного контpоля.

![]()

![]()

![]()

ПОЛОЖЕНИЕ

о подразделении внешнеэкономической деятельности

коммерческого банка

Подразделение внешнеэкономической деятельности (ВЭД) коммерческого банка действует на основании валютного законодательства Российской Федерации с целью получения прибыли от совершения операций в иностранной валюте, установления и развития взаимоотношений с финансовыми, банковскими и другими структурами иностранных государств.

![]()

![]() 1.

ПРЕДМЕТ ДЕЯТЕЛЬНОСТИ

ПОДРАЗДЕЛЕНИЯ

ВЭД

1.

ПРЕДМЕТ ДЕЯТЕЛЬНОСТИ

ПОДРАЗДЕЛЕНИЯ

ВЭД

Подразделение внешнеэкономической деятельности действует по следующим направлениям:

1.1. Формирование уставного капитала в иностранной валюте (начисление и выплата процентов и дивидендов).

1.2. Расчетно-кассовое обслуживание клиентов (резидентов и не резидентов) в иностранной валюте и клиентов-нерезидентов в валюте Российской Федерации.

1.3. Пассивные операции:

а) привлечение средств в иностранной валюте (депозиты, частные вклады, межбанковские кредиты).

1.4. Активные операции:

а) размещение ресурсов на внутреннем и внешнем валютных рынках (определение надежности размещения ресурсов);

б) контроль целевого использования (отслеживание платежей, начисление и получение процентов).

1.5. Неторговые операции:

а) операции с наличной валютой (организация и управление работой касс и обменных пунктов, контроль кассовой дисциплины, составление кассового плана и отчета, поиск и формирование рынков сбыта и поступления наличной валюты);

б) операции с дорожными чеками, чеками других банков, кредитными карточками;

в) операции с безналичной валютой (сделки на биржевом и межбанковском рынках).

1.6. Операции с ценными бумагами в иностранной валюте.

1.7. Установление и ведение корреспондентских отношений с банками резидентами и нерезидентами РФ;

1.8. Развитие валютной деятельности операционных отделов банка (подготовка кадров, стажировка, консультации).

![]()

![]() ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ РУКОВОДИТЕЛЕЙ

ФУНКЦИОНАЛЬНЫЕ ОБЯЗАННОСТИ РУКОВОДИТЕЛЕЙ

И ОТДЕЛОВ ПОДРАЗДЕЛЕНИЯ

2.1. Начальник подразделения ВЭД:

а) осуществляет организацию и контроль работы подразделения

б) подготавливает и исполняет планы перспективной и оперативной работы подразделения;

в) разрабатывает и представляет руководству банка стратегию финансово-экономической деятельности подразделения, прогнозы курсов валют, себестоимости иностранной валюты и ресурсов в иностранной валюте;

г) составляет и ведет кассовый план;

д) дает распоряжения в бухгалтерию и кассу по зачислению и списанию средств в иностранной валюте в пределах средств на счетах;

е) осуществляет разработку и исполнение текущих планов и отчетов.

2.2. Заместитель начальника подразделения ВЭД:

а) осуществляет организацию и контроль работы по привлечению и размещению средств в иностранной валюте;

б) разрабатывает и представляет на утверждение руководства подразделения и банка перспективные и оперативные планы по управлению ресурсами банка в иностранной и отечественной валюте;

г) составляет прогнозы курсов валют, стоимости ресурсов, емкости рынков сбыта и поступления наличных и безналичных средств в иностранной валюте;

в) в отсутствие начальника подразделения осуществляет оперативное управление подразделением.

2.3. Отдел по управлению ресурсами банка в иностранной валюте:

а) организует учет, движение и делопроизводство привлеченных и размещенных средств в иностранной и отечественной валютах;

![]()

![]() б)

подготавливает

и представляет

на рассмотрение

руководства

подразделения

перспективные

и прогнозные

планы по изменению

курсов валют и себестоимости

ресурсов в

иностранной

и отечественной

валютах, стратегии

привлечения

и размещения

ресурсов;

б)

подготавливает

и представляет

на рассмотрение

руководства

подразделения

перспективные

и прогнозные

планы по изменению

курсов валют и себестоимости

ресурсов в

иностранной

и отечественной

валютах, стратегии

привлечения

и размещения

ресурсов;

в) организует работу с клиентами по подготовке и предоставлении кредитов, по подготовке и оформлению срочных вкладов и межбанковских кредитов;

г) организует начисление и проведение оплаты процентов;

д) на основе первичных документов выдает в бухгалтерию распоряжения о движении средств в иностранной валюте и осуществляет контроль за их исполнением;

е) совместно с бухгалтером подразделения сверяет данные по учету движения средств;

ж) подготавливает план по доходам м расходам отдела, отчет о его выполнении, о выполнении нормативов ликвидности баланса, текущей стоимости ресурсов, других показателях эффективности использования ресурсов в иностранной и отечественной валюте;

2.4. Отдел по международным расчетам:

а) организует работу по открытию и ведению корреспондентских, транзитных и текущих счетов в иностранной валюте;

б) организует и осуществляет валютный контроль за правомерностью совершения операций в иностранной валюте клиентами банка, а также валютный контроль за поступлением экспортной выручки в соответствиии с инструкций ЦБ РФ;

![]() в)

организует

и осуществляет

международные

платежи по заявлению

клиентов;

в)

организует

и осуществляет

международные

платежи по заявлению

клиентов;

г) принимает от клиентов заявки на покупку и продажу иностранной валюты;

![]() д)

организует

и осуществляет

иные операции

по счетам клиентов,

предусмотренные

валютным

законодательством

РФ;

д)

организует

и осуществляет

иные операции

по счетам клиентов,

предусмотренные

валютным

законодательством

РФ;

![]()

![]() е)

на основе первичных

документов

дает распоряжения

в бухгалтерию

и кассу по зачислению

и списанию

средств в

отечественной

и иностранной

валюте по всем

видам операций,

связанным с

выполнением

расчетов по

текущим и

корреспондентским

счетам, и осуществляет

контроль за

их выполнением;

е)

на основе первичных

документов

дает распоряжения

в бухгалтерию

и кассу по зачислению

и списанию

средств в

отечественной

и иностранной

валюте по всем

видам операций,

связанным с

выполнением

расчетов по

текущим и

корреспондентским

счетам, и осуществляет

контроль за

их выполнением;

ж) совместно с бухгалтером отдела сверяет данные по учету движения средств;

з) представляет отчет об объемах выполненных операций, доходах и расходах банка по этим операциям, а также отчет о текущем состоянии счетов и остатков на них.

2.5. Отдел по валютному дилингу функционально подчиняется отделу по управлению ресурсами. Осуществляет следующие операции:

а) сделки по купле-продаже валюты на биржевом и межбанковском валютных рынках на основании заявлений клиентов за их счет, а также за счет банка в пределах полномочий, устанавливаемых начальником подразделения;

б) ведет открытую валютную позицию, оформляет отчет о ведении валютной позиции; анализирует объемы покупки и продажи наличной валюты, устанавливает курсы покупки и продажи валюты и передает на утверждение руководству подразделения;

в) оформляет сделки по покупке и продаже валюты и передает документы по данным операциям для учета в отдел по управлению ресурсами и для исполнения в бухгалтерию, осуществляет контроль за их выполнением;

г) совместно с бухгалтером подразделения сверяет данные по учету движения средств;

д) представляет отчет об объемах выполненных операций, доходах и расходах банка по этим операциям, а также о отчет о остатках на счетах безналичной и наличной валюты, приобретенной за счет банка;

![]()

![]() е)

подготавливает и обрабатывает информацию

о состоянии

валютных рынков, составляет

прогнозы об

изменении

курсов валют,

об объемах

предложения

и спроса на

рынках наличной

и безналичной

валюты;

е)

подготавливает и обрабатывает информацию

о состоянии

валютных рынков, составляет

прогнозы об

изменении

курсов валют,

об объемах

предложения

и спроса на

рынках наличной

и безналичной

валюты;

ж) подготавливает для руководства подразделения и банка предложения о распределении ресурсов банка по видам валют.

2.6. Бухгалтерия подразделения функционально подчиняется главному бухгалтеру банка. Осуществляет:

а) учет и контроль за движением финансовых средств, материальных и других ценностей, расчеты с бюджетом;

б) на основе первичных документов и распоряжений экономистов подразделения производит зачисление и списание средств в иностранной и отечественной валюте по всем видам операций;

в) производит своевременную переоценку средств в иностранной валюте в связи с изменением курса ЦБ РФ;

г) осуществляет учет доходов и расходов по всем операциям, подготавливает информацию для расчета налогооблагаемой базы по доходам и расходам в иностранной валюте;

д) осуществляет учет и контроль кассовых операций с иностранной валютой и подготавливает информацию для составления отчета в соответствии с требованиями ЦБ РФ и других органов контроля;

е) осуществляет анализ состояния валютного баланса и выполнения лимитов и нормативов;

ж) подготавливает и оформляет все формы бухгалтерской и статистической отчетности, а также отчетности перед органами валютного контроля и представляет руководству подразделения на утверждение;

з) подготавливает и представляет руководству подразделения предложения по организации бухгалтерского учета и контроля.

![]()

![]() 2.7.

Референт-переводчик:

2.7.

Референт-переводчик:

а) ведет делопроизводство отдела;

![]()

![]() б)

осуществляет

переписку, в

том числе составление документов

на языке корреспондента;

б)

осуществляет

переписку, в

том числе составление документов

на языке корреспондента;

в) подготавливает и обобщает внешнюю информацию и внутренний документооборот;

г) ведет контроль за соблюдением внутреннего регламента работы сотрудниками подразделения и подает табель учета рабочего времени ответственному лицу;

д) обеспечивает общение на деловых встречах с иностранными партнерами.

2.8. Касса подразделения включает в себя валютную кассу внутри банка и обменные пункты. Функционально касса и обменные пункты подчиняются начальнику кассы банка. Осуществляет:

а) кассовые операции с наличной валютой и платежными документами в валюте в соответствии с требованиями ЦБ РФ в обменных пунктах;

б) кассовое обслуживание pасчетных счетов, включая филиалы.

![]()

Какова же правовая основа осуществления валютного контроля в работе каждой единицы подразделения?

Валютный контроль подразделение ВЭД осуществляет на основании Закона "О валютном регулировании и валютном контроле в РФ" и подзаконных актов.

Рассмотрим какими инструктивно-нормативными документами руководствуются в своей деятельности в качестве агентов валютного контроля сотрудники подразделения ВЭД.

1. Руководители подразделения ВЭД.:

- Временные правила о порядке выдачи коммерческим банкам лицензий на право совершения операций в иностранной валюте /Госбанк СССР, 4.01.91 г. (ред. от 30.01.96 г.);

- Статья 15 Закона "О валютном регулировании и валютном контроле" /Права и обязанности должностных лиц, органов и агентов валютного контроля. Обжалование действий должностных лиц органов валютного контроля/;

- Письмо ЦБ РФ от 13.10.93 N59 (о создании ГУ валютного регулирования и валютного контроля);

- Письмо ЦБ РФ от 01.07.94 от N15-4-1/1587 (о документах на получение валютной лицензии);

- Инструкция ЦБ РФ от 27.02.95 N27 (об организации обменных пунктов);

- Положение о поpядке pегистpации обменных пунктов уполномоченного банка, ЦБ PФ от 10.05.94 N22 .

Похожие работы

... физическими лицами - резидентами в период их проживания (нахождения) за пределами Республики Беларусь. 2. Организационные аспекты валютно-обменных операций 1.3 Организация валютно-обменных операций на внутреннем внебиржевом валютном рынке Внутренний валютный рынок Республики Беларусь – это сфера обращения иностранных валют и белорусских рублей в результате совершения: - ...

... устройство; дисковод компакт-дисков, DVD-дисков или дисковод гибких дисков. Программные требования: Windows XP. Глава 2. Проектирование автоматизированного рабочего места оператора валютно-обменных операций в режиме off-line 2.1 Выбор технологии и средств проектирования. 2.1.1 Изучение существующих технологий и выбор технологии проектирования Технология проектирования – это ...

... опыт позволяет нам с уверенностью смотреть в будущее, успешно решать практически все, как текущие, так и перспективные, проблемы функционирования национальной банковской системы. 2 ОЦЕНКА ЭФФЕКТИВНОСТИ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ОТДЕЛЕНИЯ ОАО «БЕЛАГРОПРОМБАНК» В Г.БРАСЛАВЕ 2.1 Анализ валютных операций отделения ОАО «Белагропромбанк» в г.Браславе с участием физических лиц ...

... дня начинается начисление процентов по векселю, так как в случае возникновения спорных ситуаций судебные органы примут официальную позицию, выраженную в Постановлении. 2.2 Юридическое оформление вексельных операций Основанием к осуществлению проводок по регистрам бухгалтерского учета будет являться договор купле-продажи векселя и акт приема передачи. Дата такой проводки в бухгалтерском ...

0 комментариев