Сутність і види векселів

Вексельне право і його основні системи

Учасники вексельної форми взаєморозрахунків

Обіг векселя для покриття взаємної заборгованості суб’єктів підприємницької діяльності

Практика вексельного обігу в різних галузях народного господарства

Cутнicть та класифiкацiя активних операцiй

Правове регулювання вексельного обігу в Україні

Удосконалення окремих елементів

Бухгалтерський облік векселів

Практичні рекомендації щодо заповнення векселів

Навигация

Cутнicть та класифiкацiя активних операцiй

Вексельний обіг і перспективи його розвитку в Українi

207021

знак

1

таблица

8

изображений

2.3 Cутнicть та класифiкацiя активних операцiй

банків з векселями.

У вексельному обігу виключно важливу роль вiдiграють комерційні банки ( далі КБ ) та їхні вексельнi операцiй. В умовах загальної недовiри до державних цiнних паперiв намiр пожвавити ринок векселiв здатний не лише пiднести значення i роль банківської системи, а й зробити її авторитетнішим гарантом. Саме КБ спроможнi дати вирішальний поштовх започаткуванню вексельного обігу, й за певних умов для КБ на сучасному етапi відкривається широка сфера діяльності в цiй галузi фiнансового ринку.

Розглянемо бiльш детально операції якi можуть здійснювати КБ в сфері вексельного обiгу згiдно дiючого законодавства.

До активних банкiвських операцiй з векселями вiдносять

1. Кредитнi операцiй

а) врахування векселiв

б) видача позичок до запитання пiд забезпечення векселiв

в) рефiнансування вексельних операцiй

2.Комiсiйнi операцiй

а)прийняття векселiв для одержання платежiв i для оплати векселiв у строк.

б)зобов’язати оплатити вексель за платежем

в)гарантування оплати векселя

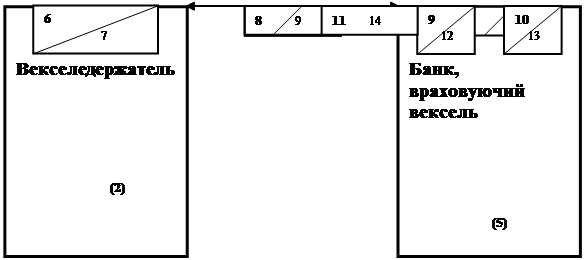

Врахування векселів

Мал.2.1 Врахування векселів

1. Выдача (эмиссия) векселя

1/2. Предоставление документов для рассмотрения вопросов об учете векселя

2/3. Выдача в расписке получения векселя

3/4.Юридическая и экономическая экспертиза документов

4/5. Возврат векселя, если принято решение об отказе в учете

5/6. Заключение договора об учете векселя

6/7. Оформление индоссамента векселя

7/8. Подписание акта приема-передачи векселя

8/9. оплата учетной стоимости векселя

10. Оформление поручительства по векселю

11. Оплата комиссионного вознаграждения банку за проведенные операции с векселями

9/12. Регистрация векселя в Книге учета учетнных векселей

10/13. Передача векселя в кассу на хранение

11/14. Предъявления векселя к платежу

12/15. Подписание Акта предъявления векселя к платежу

13/16. Оплата вексельной суммы ( и процентов, если они предусмотренны)

17. Неуплата или частичная неуплата векселедателем (платильщиком) вексельных сумм ( и процентов, если они предусмотренны)

18. Оплата вексельных сумм (и процентов, если они предусмотренны) в порядке поручительства

19. Перечисление платежа по векселю

14/20. Возврат векселя с отметкой о погашении

21. Осуществление протеста в неплатеже по векселю

22. Предъявление требования в порядке регресса в неплатеже по векселю

23. Погашение суммы, связанной с обязательствами по просроченному векселю

24. Выдача кредита

25. Невозврат кредита и (или) процентов по нему

26. Обращение взыскания на заложенные векселя (через судебные органы).

Операцiя врахування векселів, що здійснюється банками, полягає в тому, що банк надає векселедержателю кредит шляхом купiвлi у нього векселя до настання термiну платежу, але по цiні, яка є меншою за вказану на векселi на величину дисконту (тобто це є певна винагорода за достроковий платіж або плата за користування кредитом), тобто економічна суть даної операції полягає в достроковій грошовій реалізації векселя його держателем банку і перетворенні комерційного кредиту в банківський. При цьому розмiр дисконту розраховується на пiдставi вiдсоткової ставки врахування векселiв i встановлюється за узгодженням з векселедержателем. За іногородними векселями додатково враховується до суми дисконту поштово-телеграфнi витрати, а також комiсiя банку за інкасування iногородних векселiв.

Звiдси, розрахунок суми дисконту відбувається за наступною формулою

Вн х Т х П

Д = ------------------- , де360

Д - сума дисконту;

Вн - номiнальна сума векселя;

Т - строк в днях з дня врахування до дня платежу;

П - облiкова ставка ( у виглядi коефiцiєнта).

Процес врахування векселів виникає внаслідок того, що продавець продукції, ставши векселедержателем, досить часто під впливом нерівномірності надходжень і видатків у процесі своєї виробничо -комерційної діяльності відчуває потребу в грошах для розрахунків з власними кредиторами. Тому він, не чекаючи настання строку платежу за векселем, шукає таку організацію, яка б купила у нього чуже зобов’язання (зокрема банк).

Враховуючи вексель, банки мають звертати увагу на правильнiсть оформлення i вiдповiдність усiх реквiзитiв векселя. Окрiм цього до векселя виставляється вимога наявностi не менш нiж 2 пiдписiв, тобто векселедавця й першого векселеотримувача. Кiлькicть передавальних пiдписiв є свiдоцтвом надiйностi векселя. Але ж тут в обов’язковому порядку треба перевірити неперервнiсть індосаментiв та законність володiння векселем. Що стосується термінів погашення, то перевага віддається короткостроковим векселям. Не приймаються на врахування векселі, наданi юридичними особами, векселі яких пред’являлися до протесту протягом останнiх 6 мiсяцiв. Окрiм цих обов’язкових вимог банки при обмінних операцiях додержуються якісної та кількісної полiтики врахування.

При цьому пiд кiлькicною полiтикою обмiну розуміється та найбільша сума, на яку банк може враховувати вексель кожного окремого клієнта. Тобто це є так званою метою вiдповiдальностi клієнта перед банком по вексельним зобов’язанням.

Пiд якiсною стороною обмiну розумiють вексельний матеріал якостi, який банк приймає до обмiну в роздрiб його походження ( мiсцевi, внутрiшнi й iноземнi векселi), рiзновидiв (комерцiйний, фiнансовий та інші), а також iнших вимог.В якiснiй полiтицi банки поперед усього намагаються мати справу з:

-векселями, що виникли на пiдставi реальних торговельних угод, затверджених товарними документами;-векселями , виданими на солiднi промисловi, торговi й банківські фiрми;

-векселями з платежем в банкiвському пунктi.

В якiснiй полiтицi обмiну важливу роль грає також полiтика банку вiдносно структури кредитного портфелю й галузей кредитування народного господарства.В умовах ринкової економіки врахування векселів – дуже поширена фінансова операція. Це пояснюється досить широким різноманітним використанням розрахунків і міжфірмового кредитування за допомогою векселів. Стосовно банків це пояснюється наступним:

-векселю властива висока ліквідність;

-встановлений строк погашення боргового зобов’язання;

-обліковий кредит банку є короткостроковим;

-за певних умов вексель є більш стабільним видом активів, ніж акції, та несе менший ступінь ризику;

-може бути легко реалізований (насамперед шляхом переврахування в НБУ).

Позики по спецiальним позичковим розрахункам, забезпеченi векселями (ломбардна операцiя).

Є доцiльними для підприємств ,які інтенсивно викорис-товують векселi в розрахунках. Їх сутність полягає в тому, що банки можуть вiдкривати клієнтам за їх заявою спецiальний позичковий рахунок й відображувати на ньому суму наданої позички пiд забезпечення прийнятих векселiв. При цьому до надійності векселiв, що приймаються пiд забезпечення , пред’являються тi самі вимоги, що й до врахування векселiв. Векселя пiд забезпечення спеціального позичкового рахунку приймаються не на їхню повну вартiсть, а на 60-90% їхньої номінальної вартості. Позички оформляються без зазначення строку або до настання строку погашення векселiв, що приймаються пiд заставу. Оформлення такої позички може бути у виглядi чекової книжки. Погашення позички за спецiальним рахунком пiд векселi робить саме той, хто користується кредитом (при здійсненні операції по врахуванню векселів той, хто кредитується і той, хто погашає позичку - це рiзнi особи, де платником по кредиту є платник по векселю), пiсля чого йому повертається iз забезпечення вексель на суму, вiдносну до внесеної на погашення боргу. Спец. позичковий рахунок є рахунком до запитання i це надає банку право у будь-який момент вимагати вiд клієнта повного або часткового погашення позики або внесення додаткового забезпечення векселями. Це повинно бути визначено в кредитній угодi. При наданi кредиту пiд вексельну заставу позичальник дає банку зобов’язання, виконати яке є обов’язковою умовою для користування кредитом. У них визначається:

1.Лiмiт кредиту.

2.Граничне спiввiдношення мiж забезпеченням i можливою заборгованістю.

3.Розмiр вiдсоткiв за кредит i комiсiю на користь банку.

4.Право банку підвищувати на свiй розсуд, але за попередженням клієнта розмiр вiдсоткiв i комісії.

5.Право банку закрити рахунок і вимагати у будь-який час повного або часткового погашення заборгованостi, або надання додаткового забезпечення.

6.Право банку обертати та погашати боргову суму, що надходить до оплати прийнятих в заставу векселiв.

7.Право банку погашати заборгованiсть клієнта iз суми, що належить клієнту (знаходиться у банку на його рахунку).

8.Право банку дозволити клієнту за його iнiцiативою замінити одні векселі до строку їх оплати iншими.

Вдаються до ломбардної операції головним чином особи, що мають в своєму активi значний вексельний портфель й бажаючі користуватися властнiстю цього виду займа - кредитні ресурси по ньому доступнi практичного у будь-який момент, а проценти сплачуються тiльки за тi днi, протягом яких суми дiйсно були позичені.

За умов же простого врахування розрахунок отримати в даний момент певну суму знаходиться в деякій залежності від попередньої оцінки векселів в облікових комітетах. Врахування часто виявляється не тільки менш зручною , але й менш вигідною формою кредиту, оскільки відсотки утримуються наперед до настання строків погашення векселів, причому особа ,що користується кредитом ,інколи сплачує відсотки за терміни ,що перевищують термін дійсної потреби в ресурсах. Однак по ломбардній операції банки назначають відсотки в середньому на 1% вищий ніж по врахуванню векселів. На практиці ломбардний кредит, забезпечений одними векселями, зустрічається рідно, частіше – додатково закладаються інші цінні папери та документи на право власності (закладні).

Комiсiйно-кредитні операції.

Інкасування векселiв

Їх сутнiсть полягає в виконанні банком доручення векселедержателiв щодо пред’явлення векселiв у строк платежу й одержання належних платежiв. У разi непогашення платежу вексель повертається векселедержателю, але з опротестуванням неплатежу.

Таким чином, банк вiдповідає за наслiдки, які з’явилися б через невчинення протесту. Інкасуючи векселі банк приймає на себе лише доручення одержання належного за векселем платежу у визначений термiн i передання його власнику векселя. Роль банку зводиться лише до точного виконання інструкції клієнта. Банк ,як правило принимє вексель на iнкасо тiльки в разi, якщо в мiсцi платежу у них чи власнi агенти, чи вiддiлення, чи кореспондентні.

Мал.2.2 Інкасування векселів

1.Выдача (эмиссия) векселя

1/2. Предоставление документов для рассмотрения вопроса об инкассировании векселя

2/3. Выдача расписки в получении векселя

4.Юридическая и экономическая экспертиза документов

3/5.Возврат векселя для оформления индоссамента или в случае принятия решения об отказе в инкассировании

4/6.Заключение договора о принятии векселя на инкассо

5/7.Оформление перепоручительного индоссамента на векселе

6/8. Подписание Акта приема-передачи векселя

9.Оплата стоимости векселя

10.Оформления поручительства по векселю

12/11. Оплата комиссионного вознаграждения

7/12. Регистрация векселя в Книге учета инкассированных векселей

13.Передача векселя в кассу на хранение

8/14.Предъявление векселя к платежу

9/15.Подписание Акта предъявления векселя к платежу

10/16. Оплата векселедателем(плательщиком) вексельных сумм (и процентов,если они предусмотрены)

17. Неуплата или частичная неуплата векселедателем (плательщиком) вексельных сумм (и процентов,если они предусмотрены)

18. Оплата вексельних сумм (и процентов,если они предусмотрены) в порядке поручительства

11/19. Перечислкние платежа по векселю

20.Возврат векселя с отметкой о погашении

21 Осуществление протеста в неплатеже по векселю

22. Предъявление требования в порядке регресса о платеже по векселю

23. Погашение суммы,связанной собязательствами по просроченному векселю

24. Выдача кредита

25. Невозврат кредита и (или) процентов по нему

26. Обращения взыскания на заложенные векселя (через судебные органы)

За виконання доручення щодо iнкасування векселiв банк має право на:

а) вiдшкодування витрати за вiдправку та отримання векселiв i одержання платежу, коли платіж за векселем необхiдно одержати в iншому мiсцi;

б)винагороду за виконання доручення.

Перевага інкасової операції полягає в тому , що при врахуванні векселів банк бере на себе ризик, кредитуючи клієнта й мобілізуючи власний капітал, між тим як при інкасо він приймає на себе зобов’язання отримання платежу згідно з інструкціями клієнта. Банк не бере на себе інших зобов’язань ні за наслідки , які можуть виникнути внаслідок помилок в тексті документів , ні за несвоєчасне пред’явлення документів особі , що вказана поручителем , ні за невиконання інструкцій клієнта. Однак в інтересах розвитку даного виду операцій , банк приймає всі заходи , щоб йому не були поставлені в провину будь-які недоліки.

Інкасова операція досягає великих розмірів в тих банках, які мають багаточисельні відділення. Бо вони можуть надати своїм клієнтам більш пільгові умови чим ті, що вимушені звертатися до кореспондентів для виконання доручень.

Банки розвивають інкасову операцію ще й тому , що вона не тільки дає їм досить великий прибуток у вигляді комісії, але й дає доступ до підчас величезних капіталів, значення яких для банків є рівнозначним значенню векселів на поточних рахунках(це пояснюється тим , що з моменту отримання авізо й кредитування рахунка клієнта проходить певний проміжок часу , що надає банкам можливість безпроцентно тимчасово користуватися коштами клієнтів ).

Інкасо векселів буває:

- чисте – при інкасуванні простих векселів ,що не супроводжується комерційними документами;

- документарне - при інкасуванні простих та переказних векселів, супроводжується комерційними документами.

Чисте інкасо проводиться з метою отримання акцепту чи платежу, документарне - надання комерційних документів платнику (акцентанту) проти платежу чи акценту, в залежності від випадку.

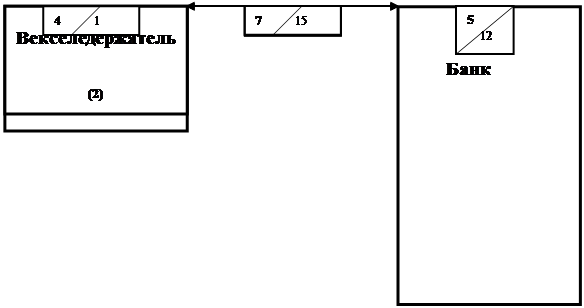

Домiцiляцiя векселiв

Домiцiляцiя - прийняття банком вiд iменi поручителя векселя до сплати та його оплати за рахунок поручителя, який може бути векселедавцем чи акцентантом. Метою проведення подібної операцiї є отримання банком доходу у вигляді комісії за надання клієнту додаткових послуг.

Дана операцiя дещо протилежна що до операції iнкасування векселiв, бо банк в даному випадку є не одержувачем платежу, а стає платником.

Вступаючи як домiцiлiант , банк не ризикує, бо вiн оплачує вексель лише у випадку наявностi певної суму коштiв, вiдповiдно внесених платником, або за умови їх наявностi на поточному рахунку. При цьому платник має уповноважити банк на списання з його рахунку суми, необхiдної для оплати векселя.

У випадку нестачi коштiв на рахунку платника банк відмовляє у платежi i вексель опротестовується у визначальному порядку проти векселедавця.

Мал. 2.3 Доміціляція векселів

4/1. Выдача векселя с отметкой о месте платеже

1/2. Предоставление документов для рассмотрения вопросов о домициляции

3. Выдача расписки в получении векселя

4.Юридическая и экономическая экспертиза докоментов

5. Возврат документов, если принято решение об отказе в домициляции

2/6. Заключение договора на домициляцию векселя

7. Оформление индоссамента векселя

8. Подписание акта приема-передачи векселя

9. Оплата стоимости векселя

10. Оформление поручительства по векселю

3/11. Оплата комиссионного вознаграждения

5/12. Регистрация векселя в Книге учета домицилированных векселей

13. Передача векселя в кассу на хранение

6/14. Предъявления векселя к платежу

7/15. Подписание Акта предъявления векселя к платежу

16. Оплата векселедателем вексельных сумм ( и процентов, если они предусмотренны)

17. Неуплата или частичная неуплата векселедателем (платильщиком) вексельных сумм ( и процентов, если они предусмотренны)

8/18. Оплата вексельных сумм ( и процентов, если они предусмотренны) в порядке поручительства

19. Перечисление платежа по векселю

20. Возврат векселя с отметкой о погашении

21. Осуществление протеста в неплатеже по векселю

22. Предъявление требования в порядке регресса в неплатеже по векселю.

23. Погашение суммы, связанной с обязательствами по просроченному векселю

24. Выдача кредита

25. Невозврат кредита и (или) процентов по нему

26. Обращение взыскания на заложенные векселя (через судебные органы).

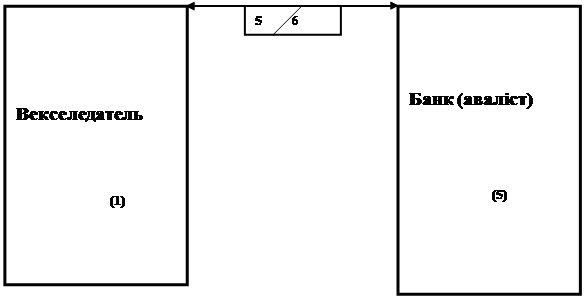

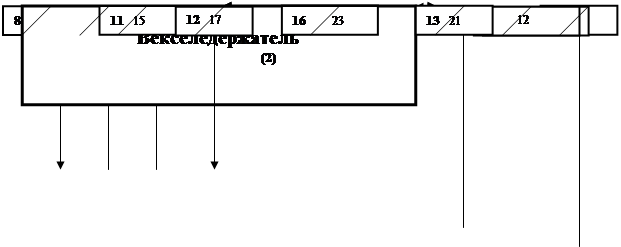

Авалювання векселiв (Мал.2.4).

Мал.2.4. Авалювання векселів.

¨ 8/1.Выдача векселя с отметкой о поручительстве (или с гарантией об оплате)

¨ 1/2. Предоставление документов для выдачи вексельного поручительства (аваля)

¨ 2/3. Выдача расписки в получении векселя

¨ 3/4.Юридическая и экономическая экспертиза документов

¨ 4/5.Возврат векселя в случае принятия решения об отказе в поручительстве

¨ 5/6.Заключение договора о предоставлении аваля

7.Оформление индоссамента на векселей

8. Подписание Акта приема-передачи векселя

9.Оплата стоимости векселя

¨ 7/10.Оформления поручительства по векселю

¨ 6/11. Оплата комиссионного вознаграждения

¨ 9/12. Аналитический учет выданного поручительства по векселю

13.Передача векселя в кассу на хранение

¨ 10/14.Предъявление векселя к платежу

¨ 11/15.Подписание Акта предъявления векселя к платежу

16. Оплата векселедателем(плательщиком) вексельных сумм (и процентов,если они предусмотрены)

¨ 12/17. Неплатеж по векселю

¨ 14/18. Оплата вексельного обязательства в порядке поручительства

19. Перечислкние платежа по векселю

20.Возврат векселя с отметкой о погашении

¨ 13/21 Осуществление протеста в неплатеже по векселю

¨ 15/22. Предъявление требования в порядке регресса о платеже по векселю

¨ 16/ 23. Погашение суммы,связанной собязательствами по просроченному векселю

24. Выдача кредита

25. Невозврат кредита и (или) процентов по нему

26. Обращения взыскания на заложенные векселя (через судебные органы)

Гарантiйна операцiя, що здiйснюється у банках з векселями, полягає в прийнятті банком на себе вiдповiдальностi по зобов’язанням будь-якої зобов’язаної за векселем особи - акцептанта, векселедавця, iндосанта шляхом авалювання векселя. Якщо клієнт, отримувач даной послуги банку, не зможе виконувати свої зобов’язання по вiдношенням до свого контрагента, а саме у визначений термiн погасити вексель, банк бере на себе оплату даних зобов’язань, тобто банк страхує ризик непогашення кредиту у формi гарантії платежу, при чому гарантiя є безвiдзивною i не залежить вiд виконання сторонами угоди ( клієнтом та його контрагентом) своїх зобов’язань. Cаме за страхування даного ризику банк отримує певну винагороду . Приймаючи на себе таку вiдповiдальнiсть, банк, як правило, вимагає вiд клієнта надання забезпечення у виглядi застави цiнних паперiв, нерухомостi тощо.

Таким чином, у разi не оплати платником пред’явленого йому векселя, векселедержатель звертається з пропозицiєю про оплату до банку - авалiста. Пiсля оплати авальованого векселя банк - авалiст набуває право регреснoї вимоги проти особи, за яку вiн надав аваль, а також проти усiх зобов’язаних за векселем осiб.

При цьому для банку важливо визначитися iз ступенем ризику, що виникає при авалi. Тому не рекомендується видавати аваль за векселями :

- недомiцiльованими;

- термiном платежу по пред’явленню; якщо не визначений строк для пред’явлення ; строк перевищує 6 мiсяцiв з моменту пред’явлення;

- юридичних осiб, векселя яких опротестовувались за останній рiк;

платiжнi документи яких знаходяться на картотецi №2; які мають прострочені зобов’язання по наданих позиках; до яких банком були застосованi штрафнi санкції.

Вищенаведений перелік різновидів банкiвських операцiй з векселями носить доволi теоретичний характер i має лише спільне визначення iз сутнiстю кожної з цих операцiй . В житті цi форми набувають разючі багатосторонностi й мають багато нюансів, що дозволяє вексельному обiгу зайняти значуще мiсце при здiйсненi у господарської дiяльностi ,а також у сферi мобiльного перерoзподiлу фiнансових ресурсiв.

Аналізуючи структуру операцій з векселями ми бачимо (див. графік 1), що більшу половину операцій з векселями займає доміціляція (58 %), тобто в банках переважають комісійно-кредитні операції.

Здійснивши факторний аналіз операцій з векселями, як збільшится об’єм операцій з векселями від появи нових емітентів (див. графік 2), ми бачимо, що склалась стійка тенденція до росту операцій з векселями від появи нових емітентів. Це обумовлено тим, що ринок цінних паперів тільки формується і поява нових емітентів різко розширяє поле діяльності.

Отже, вексельний обiг саме за допомогою операцiй КБ набуває строго визначеного i упорядкованого характеру. При цьому:

по-перше, комплексне здiйснення операцiй iнкаcо, врахування й застави векселiв створює умови для передбачуваності строкiв надходження платежiв ( якщо взяти до уваги, що без вексельного обігу підприємства України нинi чекають їх місцями, то це велике благо);

по-друге, вексельна форма безготівкових розрахункiв комплексу постачальнику тимчасове відволікання коштiв з його господарського обороту, відшкодовує затрати виробництва та обiгу i значною мiрою гарантує отримання чистого доходу у виглядi прибутку.

До цього же сфера вексельного обiгу є дуже привабливою для банку, оскільки дозволяє розширити коло своєї дiяльностi, à

вiдповiдно з’являються бiльш широкi можливостi для отримання додаткового прибутку. Таким чином, поєднуючи фактори привабловастi сфери вексельного обiгу для банкiв й виключну її важливiсть для всієї економічної системи, можна говорити про те, що робота банку з векселями у сучасний перiод набуває певної значимості i потребує бiльш детального вивчення, яке має грунтуватися на аналiзi дiяльностi КБ у цiй сфері , оскiльки першi кроки у данному напрямку вже зробленi.

Похожие работы

... зингових ринків із шести можливих. З одного боку - це негатив, але, з іншого при створенні сприятливих умов для його розвитку, Україна зможе швидко пройти інші стадії еволюції. Є очевидним, що від розвитку лізингу виграє вітчизняний фінансовий ринок у цілому. Інтеграція. Значно збільшити привабливість вітчизняного фінансового сектора для потенційних інвесторів повинна його міжнародна інтеграція. ...

... З проведеного аналізу ефективності безготівкового обслуговування АСУБ "Грант" можна зробити висновок: левову долю своїх прибутків банк отримує від операції по обслуговування безготівкового платіжного обороту (додаток Е). Перспективою розвитку безготівкового обслуговування клієнтів може бути введення нових зарплатних проектів пластикових карток для робітників великих підприємств Харківського регі ...

... депозитну угоду і документи з відкриття депозитного рахунку. 5.2. Самостійно повторити матеріал та розглянути інформаційні джерела, рекомендовані до тем 4, 6 з 1-го та 2-го модулів дисципліни „Банківські операції”. Практичне заняття-тренінг 6 Розрахунково-касове обслуговування фізичних осіб Питання для опрацювання 1. Правила надання консультацій клієнтам з питань оформлення розрахунково ...

... України з питань митної справи у контексті приєднання до Міжнародної конвенції про спрощення та гармонізацію митних процедур забезпечить проведення єдиної державної політики, спрямованої на розвиток зовнішньоекономічної діяльності, розширення зовнішньоторговельних зв'язків та інтеграції української економіки у світову, модернізацію, поліпшить митне адміністрування, а також впровадить в діяльність ...

0 комментариев