Организация кассовой работы в расчётно-кассовых центрах

Организация работы расходных касс

Организация работы касс пересчёта

Организация работы приходных касс

Порядок работы разменных касс

Порядок проведения ревизий ценностей и поверок состояния эмиссионно-кассовой работы в расчётно-кассовых центрах

Выдача денег из касс РКЦ организации (распорядителю бюджетных средств) производится при наличии на __________________________________ счёте

Действие настоящего договора распространяется на период работы с ценностями в данной бригаде

Навигация

Порядок работы разменных касс

Кассовые операции

101611

знаков

5

таблиц

0

изображений

3.4 Порядок работы разменных касс.

Для выдачи клиентам монеты в обмен на банкноты в расчётно-кассовых центрах могут организовываться разменные кассы.

Перед началом операционного дня кассир разменной кассы получает от заведующего кассой под расписку в книге 0482155 необходимую для совершения операций сумму монеты. Приём осуществляется по надписям на ярлыках, прикреплённых к мешкам, с проверкой целости упаковки и пломб.

Получив от клиента банкноты и проверив их платёжеспособность, кассир подбирает по его просьбе монету необходимых достоинств, проверяет подобранную сумму и выдаёт её клиенту. После выдачи монеты кассир убирает банкноты в индивидуальное средство хранения.

По окончании операционного дня кассир передаёт банкноты и оставшуюся монету, сформированные установленным порядком в полные, неполные, сборные пачки и мешки с монетой, заведующему кассой под расписку в книге 048255.

4. Порядок оформления и возмещения кассовых просчётов и других нарушений эмиссионно-кассовой дисциплины.

На обнаруженный в расчётно-кассовом центре излишек, недостачу, неплатёжные и сомнительные денежные знаки в упаковке кредитных организаций или учреждений Банка России составляется акт 0482145 (приложение № 6) в двух экземплярах.

Первый экземпляр акта направляется кредитной организации или учреждению Банка России, в упаковке которых выявлен кассовый просчёт. На выявленный сомнительный денежный знак акт 0482145 направляется вместе с первым экземпляром акта экспертизы. Второй экземпляр акта 0482145 помещается в кассовые документы дня.

К первому экземпляру акта прилагаются: верхняя и нижняя накладки от пачки, все бандероли от корешков (полной величины), обвязка с пломбой (полиэтиленовая упаковка с оттиском клише) или ярлык от мешка с монетой и обвязка с пломбой. в которой был обнаружен излишек, недостача, неплатёжный или сомнительный денежный знак.

На основании акта 0482145 сумма излишков, обнаруженных в упаковке кредитной организации, зачисляется на его корреспондентский счёт:

Д-т 20201 “Касса”;

К-т 30101 “Корреспондентский счёт кредитной организации в Банке России”,

а сумма недостачи или неплатёжных денежных знаков в безакцептном порядке списывается с корреспондентского счёта этого банка:

Д-т 30101 “Корреспондентский счёт кредитной организации в Банке России”;

К-т 20201 “Касса”.

Списание суммы сомнительных денежных знаков с корреспондентского счёта банка производится на основании акта экспертизы о признании их неплатёжными, поддельными или требующими дополнительных исследований. При отсутствии денег на корреспондентском счёте кредитной организации, сумма недостач, неплатёжных или поддельных денежных знаков относится в расчётно-кассовый центр на счёт № 60323 “Расчёты с прочие дебиторами ” по лицевому счёту кредитной организации до её полного погашения:

Д-т 20201 “Касса”;

К-т 60321 “Прочие дебиторы и кредиторы”.

Сумма излишка, выявленного в упаковке учреждения Банка России, зачисляется на счёт № 70107 “Другие доходы”:

Д-т 20201 “Касса”;

К-т 70107 “Другие доходы”.

Сумма недостачи, неплатёжного или поддельного денежно знака относится на счёт № 60323 “Расчёты с прочими дебиторами” по лицевому счёту учреждения Банка России, в упаковке которого обнаружены недостача, неплатёжный или поддельный денежный знак, и учитывается на этом счёте до получения кредитового авизо от указанного учреждения Банка России:

Д-т 60323 “Расчёты с прочими дебиторами”;

К-т 20201 “Касса”.

На выявленные в расчётно-кассовом центре излишки, недостачи, неплатёжые и сомнительные денежные знаки в упаковке кассовых работников этого расчётно-кассового центра составляется акт 0482145 в трёх экземплярах. Первый экземпляр акта вместе с приложенными реквизитами упаковки пачки или мешка помещается в документы дня. второй - в дело о кассовых просчётах кассиров, третий экземпляр направляется в территориальное учреждение Банка России.

В этом случае сумма излишка зачисляется на счёт № 70107 “Другие доходы”:

Д-т 60308 “Расчёты с работниками банка по подотчётным суммам”;

К-т 70107 “Другие доходы”.

Сумма недостачи, неплатёжного или поддельного денежного знака относится на счёт № 60308 “Расчёты с работниками банка по подотчётным суммам” по лицевому счёту работника расчётно-кассового центра, допустившего кассовый просчёт, и учитывается на этом счёте до полного её погашения:

Д-т 60308 “Расчёты с работниками банка по подотчётным суммам”;

К-т 20201 “Касса”.

При погашении кассовым работником суммы недостачи, неплатёжного или поддельного денежного знака на внесённую сумму составляется следующая проводка:

Д-т 20201 “Касса”;

К-т 60308 “Расчёты с работниками банка по подотчётным сум мам” по лицевому счёту кассира”.

Недостачи денег независимо от суммы в момент обнаружения списываются в расход по кассе. Сумма излишков приходуется по кассе.

Обнаруженные в резервных фондах излишки, недостачи, неплатёжные и сомнительные денежные знаки оформляются тем же порядком, что излишки, недостачи, неплатёжные или сомнительные денежные знаки, выявленные в кассе. Недостающая сумма пополняется из оборотной кассы в момент обнаружения недостачи, неплатёжного или сомнительного денежного знака.

При выявлении излишка или недостачи денег, допущенных кассовым работником расчётно-кассового центра в результате кассового просчёта свыше 500 тысяч рублей, а также хищения, растраты, подлога, ограбления, независимо от суммы, начальник расчётно-кассового центра немедленно сообщает территориальному учреждению Банка России и назначает ревизию денег и других ценностей.

О случаях хищения или других злоупотреблений начальник расчётно-кассового центра уведомляет следственные органы и до их решения отстраняет от работы с ценностями работника расчётно-кассового центра, допустившего хищение, растрату, подлог.

К сообщению прилагается акт ревизии, подписанный должностными лицами, ответственными за сохранность ценностей, а также кассовым работником, допустившим просчёт, или другими лицами, привлечёнными по усмотрению начальника расчётно-кассового центра к проведению ревизии по факту хищения, растраты, подлога или ограбления. Акт составляется в трёх экземплярах:

1-ый, 2-ой - территориальному учреждению Банка России,

3-ий остаётся в расчётно-кассовом центре.

Территориальное учреждение Банка России в день получения сообщения направляет его первый экземпляр акта в Банк России. После чего рассматривает представленные расчётно-кассовым центром материалы и определяет, достаточны ли меры, принятые начальником расчётно-кассового центра в отношении упорядочения кассовой работы и взысканию причинённого Банку России ущерба с виновного лица.

В случае необходимости, территориальное учреждение Банка России принимает дополнительные меры по улучшению постановки кассовой работы в подчинённых расчётно-кассовых центрах, усилению контроля за сохранностью ценностей и привлечению виновных работников к ответственности.

Не позднее одного календарного месяца со дня получения сообщения расчётно-кассового центра территориальное учреждение Банка России направляет в Банк России материалы о проведённых расследованиях и принятых мерах по имевшему место кассовому просчёту, хищению, растрате, подлогу или ограблению.

Недостачи денег и других ценностей, возникшие в результате хищений и других злоупотреблений, списываются в установленном порядке с соответствующих счетов, на которых учитывались эти ценности, и относятся на счёт № 60308 “Расчёты с работниками банка по подотчётным суммам” по лицевым счетам виновных лиц:

Д-т 60308 “Расчёты с работниками банка по подотчётным суммам”;

К-т 91202 “Разные ценности и документы”.

Возмещение ущерба Банку России лицом, его причинившим, производится в соответствии с действующим законодательством Российской Федерации.

Переписка по недостачам, хищениям и другим злоупотреблениям сдаётся в архив после полного погашения задолженности или списания долга с баланса Банка России.

О каждом случае допущения в расчётно-кассовом центре нарушения эмиссионно-кассовой дисциплины расчётно-кассовый центр направляет сообщение в Банк России.

5. Организация работы с неплатёжными, поддельными и сомнительными денежными знаками.

5.1 Кассиры приходной, разменной касс и кассы пересчёта обязаны осуществлять контроль за платёжеспособностью банкнот и монеты при полистном и поштучном пересчёте.

Контроль за платёжеспособностью денежных знаков осуществляется в соответствии с Признаками платёжеспособности банкнот и монеты Банка России, установленными Центральным банком Российской Федерации, и операционной информацией, получаемой от территориальных учреждений Банка России и органов внутренних дел.

Признаки платёжеспособности банкнот и монеты Банка России:

1. Платёжеспособными являются банкноты и монета. имеющие силу законного средства платежа на территории Российской Федерации, не имеющие признаков подделки либо переделки, и неутратившие своей платёжности.

2. Все организации, предприятия и учреждения независимо от форм собственности и сферы деятельности обязаны принимать во все виды платежей кредитные организации, кроме того, обязаны принимать для зачисления на счёт, во вклады, на аккредитивы к обмену; а предприятия связи - для переводов:

- платёжеспособные банкноты, в т. ч. имеющие незначительные повреждения: загрязнённые, изношенные, надорванные; имеющие потёртости, небольшие отверстия, проколы, посторонние надписи, пятна, отпечатки штампов (если они не препятствуют определению подлинности банкнот и не свидетельствуют о их погашении), утратившие углы, края или защитную нить (для банкнот, в оформлении которых входит защитная нить);

- платёжеспособную монету, т. е. сохранившую изображение на аверсе и реверсе, в т. ч. имеющую незначительные повреждения.

3. Все кредитные организации, осуществляющие кассовые обслуживание юридических и физических лиц, обязаны принимать к обмену, а также для зачисления на счёта, во вклады и другие платежи от юридических и физических лиц подлинные банкноты, имеющие следующие повреждения или дефекты:

а) утратившие значительную часть, но не более 45% от всей площади;

б) разорванные и склеенные, если части безусловно принадлежат одной банкноте;

в) изменившие окраску и свечение в ультрафиолетовом свете. на которых отчетливо просматривается изображения;

г) имеющие брак предприятий Объединения “Гознак”.

Плата за производимый обмен не взымается.

4. Все кредитные организации, осуществляющие кассовое обслуживание юридических и физических лиц. обязаны принимать к обмену, а также для зачисления на счёта, во вклады и другие платежи от юридических и физических лиц подлинную монету, имеющую следующие повреждения:

а) изменившую первоначальную форму (прогнутая, сплющенная, надпиленная и т.п.)

б) имеющую следы воздействия высоких температур и агрессивных сред (оплавленная, травленная, изменившая цвет).

Плата за производимый обмен не взымается.

5. Все поступающие в кредитные организации денежные знаки с повреждениями отсортировываются, в обращение не выпускаются и сдаются в учреждения Банка России.

Банкноты и монета, утратившие силу законного средства платежа, имеющие признаки погашения платёжеспособности, признаки подделки (переделки), а также повреждения являются неплатёжеспосбными и обмену не подлежат.

При затруднении в определении платёжеспособности денежных знаков кредитные организации направляют их на экспертизу в учреждения Банка России.

При пересчёте денежной наличности кассир отделяет денежные знаки, вызывающие сомнение в их платёжеспособности, и направляет на экспертизу. Ветхие банкноты, дефектная монета, а также денежные знаки, имеющие производственный брак предприятий Гознака, отсортировываются и в обращение не выпускаются.

Кассовым работникам запрещается:

- возвращать клиентам денежные знаки, вызывающие сомнение в подлинности или имеющие признаки подделки;

- производить гашение поддельных или сомнительных банкнот проставлением штампов, прибавлением отверстий или иным способом до произведения экспертизы платёжеспособности.

Кассиры не освобождаются от контроля за платёжеспособностью банкнот и монеты, пересчитанных с помощью счётно-денежных машин, и несут материальную ответственность в случае обнаружения в сформированных ими пачками и мешках неплатёжных или поддельных денежных знаков. Кассиры, не выявившие при полистном или поштучном пересчёте неплатёжные и поддельные банкноты или монету, несут материальную ответственность в полной сумме принятых или обмененных неплатёжных и поддельных денежных знаков.

В расчётно-кассовом центре экспертизу денежных знаков производит заведующий кассой (эксперт).Экспертиза платёжеспособности сомнительных денежных знаков производится в день их выявления или сдачи на экспертизу. На основании проведённых исследований заведующий кассой (эксперт), проводивший экспертизу, составляет акт экспертизы (приложение № 10).

5.2 При выявлении в приходной кассе неплатёжных, но подлинных денежных знаков, кассир ставит на банкнотах штамп “В обмене отказано” с указанием наименования расчётно-кассового центра, дату, фамилию и расписывается. Неплатёжные денежные знаки возвращаются клиенту.

Следует отметить небрежное отношение населения к сохранности банкнот. По мере насыщения денежного оборота наличностью образца 1997 года увеличилось поступление из обращения изношенных и повреждённых билетов нового образца, уже зачисляемых в разряд ветхих. Если в апреле 1998 года отсортировано в разряд ветхих 3,6% от суммы поступивших, в мае - 5%, то в июне - 11%.

Вызывающие сомнение в платёжеспособности денежные знаки подвергаются экспертизе. Экспертиза может быть проведена в присутствии клиента.

Если для проведения экспертизы требуются специальные исследования, клиенту выдаётся квитанция 0402004 о приёме денежных знаков в оценке по номиналу на экспертизу. Сомнительные денежные знаки вместе с первоначально оформленной квитанцией к объявлению на взнос наличными 0402001 или копией приходного ордера кассир передаёт заведующему кассой (эксперту) под расписку в книге 0482155 для проведения экспертизы.

5.3 Если экспертиза признаёт платёжность денежных знаков, акт экспертизы составляется в двух экземплярах, на банкноте прославляется: штамп “Обменено” с указанием наименования расчётно-кассового центра, дата, фамилия и подпись производившего экспертизу заведующего кассой (эксперта).На основании акта экспертизы выписывается кассовый приходный ордер , сумма обмененных денежных знаков зачисляется в оборотную кассу и на счёт клиента. Первый экземпляр акта экспертизы передаётся клиенту. Второй экземпляр акта экспертизы вместе с квитанцией к первоначально оформленному объявлению на взнос наличными 0402001 или копией приходного ордера остаётся в расчётно-кассовом центре и помещается в кассовые документы дня. Обмененные денежные знаки переводятся в разряд ветхих, подбираются по достоинствам и хранятся в оборотной кассе расчётно-кассового центра отдельно от других денежных знаков не более одного календарного года. По мере накопления указанные денежные знаки отсылаются в головной расчётно-кассовый центр.

5.4 Если экспертиза признаёт денежные знаки подлинными, но неплатёжными, на основании акта экспертизы, который составляется в двух экземплярах, на банкнотах проставляется штамп с надписью “В обмене отказано” с указанием реквизитов, перечисленных в п. 4.3. Первый экземпляр акта экспертизы передаётся клиенту, второй остаётся в кассовых документах дня. Неплатёжные денежные знаки приходуются по внебалансовому счёту 91202 “Разные ценности и документы” в оценке по номиналу:

Д-т 91202 ”Разные ценности и документы”

К-т 99999

Возврат указанных денежных знаков клиенту производится под расписку на внебалансовом расходном ордере по счёту № 91202 “Разные ценности и документы”, при этом у клиента отбирается ранее выданная ему квитанция 0402004.

5.5 Если банкноты признаются экспертизой поддельными, акт экспертизы составляется в трёх экземплярах и на банкнотах ставится штамп с надписью “Подделка”. Незамедлительно расчётно-кассовый центр с помощью средств связи извещает территориальные органы внутренних дел по месту проведения экспертизы. Первый экземпляр акта передаётся клиенту. На основании второго экземпляра акта указанные банкноты зачисляются на внебалансовый счёт № 91202 “Разные ценности и документы” в оценке о по номиналу. В конце дня указанный экземпляр акта вместе с квитанцией к первоначально оформленому объявлению на взнос наличными помещается в кассовые документы дня. Третий экземпляр акта направляется в территориальные органы внутренних дел.

Хранение поддельных денежных знаков до их передачи в органы внутренних дел осуществляется в кладовой отдельно от прочих ценностей. Передача поддельных денежных знаков в территориальные органы внутренних дел производится в расчётно-кассовом центре сотруднику милиции по акту передачи, который составляется в двух экземплярах. Второй экземпляр акта передачи является основанием для списания с внебалансового счёта № 91202 “Разные ценности и документы” переданных в органы внутренних дел денежных знаков и в конце дня в кассовые документы дня.

5.6 Клиенты расчётно-кассовых центров могут сдавать денежные знаки, вызывающие сомнение в платёжеспособности, на экспертизу на основании заявления и описи. Опись составляется в двух экземплярах и содержит следующие реквизиты: год образца, достоинства, серии, номера банкнот, сумма по каждому достоинству и общая сумма. При приёме денежных знаков кассир приходной кассы сверяет по описи реквизиты денежных знаков, количество и сумму, подписывает два экземпляра описи и внебалансового приходного ордера, проставляет печать на вторых экземплярах описи и ордера и выдаёт их клиенту. Принятые от клиента сомнительные денежные знаки вместе с первым экземпляром описи вкладываются в мешок без наружных швов. Горловина мешка прошивается и плотно завязывается шпагатом без узлов и надрывов. На концы шпагата надевается ярлык, на котором проставляются: наименование расчётно-кассового центра, дата, наименование клиента, общая сумма денег, подпись и именной штамп кассира. Мешок опломбировывается кассиром приходной кассы.

Поступившие на экспертизу сомнительные денежные знаки сдаются вместе с первым экземпляром внебалансовых приходных ордеров и заявлениями клиентов заведующему кассой под расписку в книге 0482155. Приём осуществляется по надписям на ярлыках к мешкам с проверкой целости упаковки пломб. Сумма сомнительных денежных знаков приходуется на внебалансовом счёте “ 91202 “Разные ценности и документы” в оценке по номиналу. Первые экземпляры приходных ордеров вместе с заявлениями клиентов направляются в кассовые документы дня.

Экспертиза сомнительных денежных знаков проводится заведующим кассой (экспертом) в течении пяти рабочих дней со дня их поступления. Порядок работы с указанными денежными знаками и отражения в бухгалтерском учёте аналогичен изложенному в п. п. 4.3 - 4.5.

В случае затруднения в определении платёжеспособности банкнот и монеты в расчётно-кассовом центре они пересылаются в головной расчётно-кассовый центр не позднее следующего рабочего дня с момента проведения экспертизы.

В этом случае на основании акта экспертизы, в котором денежные знаки признаются требующими дальнейших исследований, они списываются с корреспондентского счёта клиента в корреспонденции со счётом 20201 “Касса”, одновременно зачисляются на внебалансовый счёт 91202 “Разные ценности и документы” в оценке по номиналу:

Д-т 30101 “Корреспондентские счета кредитных организаций в Банке России”;

К-т 20201 “Касса”;

Д-т 91202 “Разные ценности и документы”;

К-т 99999.

При отправке указанные денежные знаки приходуются на внебалансовом счёте № 91203 “Разные ценности и документы, отосланные и выданные под отчёт” в оценке по номиналу с одновременным списанием с счёта № 91202 “Разные ценности и документы”:

Д-т 91203 “Разные ценности и документы, отосланные и выданные под отчёт”;

К-т 91202 “Разные ценности и документы”.

Пересылка сомнительных банкнот и монеты в адрес головного расчётно-кассового центра производится через инкассаторов или ценным почтовым отправлением (только банкноты) в оценке по номиналу при описи, которая составляется в трёх экземплярах:

1-ый и 2-ой экземпляры описи вкладываются в посылку,

3-ий экземпляр направляется в кассовые документы дня.

Похожие работы

... краткосрочных финансовых вложений предприятия в ценные бумаги других предприятий, процентные облигации государственных и местных займов, предоставленных предприятиям другими предприятиями. Аудит кассовых операций Обращение денежных средств совершается непосредственно на предприятиях, в организациях и учреждениях. Этот процесс непрерывен во времени. Поэтому важно, чтобы за денежными средствами ...

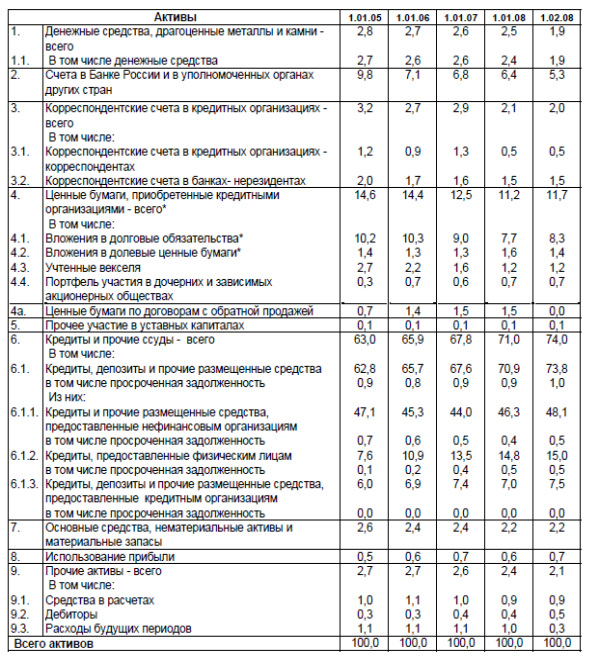

... цены на аренду мест под терминалы, то компаниям придется сокращать число терминалов, расположенных в наименее рентабельных точках», - пояснил г-н Деев[14]. 4 Перспективы кассовых операций коммерческих банков 4.1 Динамика кассы российских банков В таблицах 4.1 и 4.2 представлена структура пассивов кредитных организаций в динамике в разрезе основных видов привлеченных средств: остатков на ...

... хранение денежной наличности в кассах предприятий (учреждений, организаций) лимитируется банком, т.е. наличные денежные средства должны хранится в кассах до определенной суммы. Организация учета кассовых операций рассмотрена на примере ООО «Спецтехноком». Основной вид деятельности предприятия – оптовая торговля товарами народного потребления. Общество возглавляет директор, который осуществляет ...

... документы по каждому движению средств Да платежные поручения, мемориальные ордера Нет Так осуществляются отдельные элементы аудита расчетно-кассовых операций кредитных организаций. В следующем параграфе проведен анализ расчетно-кассовых операций «Новосибирский Муниципальный Банк». 3.3 Анализ расчетно-кассовых операций коммерческого банка При анализе расчетно-кассовых операций ...

0 комментариев