Виды

кредитов и

общие условия

кредитования

населения в

учреждениях

СБ РФ г. Москвы

Доходы,получаемые

гражданами

за выполнение

ими трудовых

и иных приравненных

к ним обязанностей

по месту основной

работы;

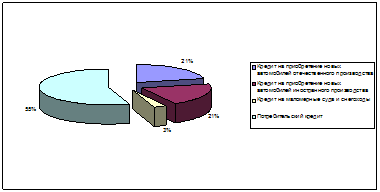

Процентов стоимости товара в случае приобретения товаров зарубежного производства;

Кризис

1998 года и его

влияние на

кредитную

политику СБ

РФ г. Москвы

Навигация

Процентов стоимости товара в случае приобретения товаров зарубежного производства;

Кредитование физических лиц учреждениями Сберегательного Банка России

131430

знаков

2

таблицы

0

изображений

30 процентов стоимости товара в случае приобретения товаров зарубежного производства;

20 процентов стоимости товара в случае приобретения товаров отечественного производства.

Процентная ставка.

Устанавливается Комитетом СБ РФ по процентным ставкам и лимитам. При приобретении товаров отечественного производства процентная ставка на три пункта ниже.

Срок пользования кредитом.

Устанавливается Банком в зависимости от объекта кредитования:

при выдаче кредита на приобретение транспортных средств (автомобилей) – на срок не более 3-х лет;

при выдаче кредита на приобретение дорогостоящей техники (компьютеров, телевизоров, холодильников и т.п.), мебели и др. – в пределах гарантийного срока, установленного на товары, но не более 3-х лет.

В случае, если гарантийный срок на товар не установлен, срок кредита не может превышать 6 месяцев со дня продажи товара заемщику.

Максимальный срок – 3 года.

Периодичность погашения кредита.

Ежемесячно, начиная со следующего месяца после оформления кредитного договора. Если договор заключается в конце месяца, допускается устанавливать в договоре начало погашения кредита и уплаты процентов на месяц позже.

Размер неустойки за просрочку платежа и процентов.

Двойная действующая процентная ставка по кредитному договору.

Общие условия.

Кредит предоставляется в рублях или иностранной валюте.

Выдача кредита осуществляется только безналичным путем, перечислением средст на расчетный счет фирмы – продавца.

Фирма – продавец – юридическое лицо из числа клиентов Банка, осуществляющая розничную реализацию товаров. Фирма должна иметь устойчивое финансовое положение, постоянные обороты по счетам в Банке.

Для получения кредита заемщику необходимо предоставить в банк следующие документы:

![]() СПРАВКИ

с места работы

заемщика и

поручителей

о

доходах и размере

производимых

удержаний

СПРАВКИ

с места работы

заемщика и

поручителей

о

доходах и размере

производимых

удержаний

![]() ПАСПОРТА

поручителей

и залогодателей

ПАСПОРТА

поручителей

и залогодателей

Справка с места работы заемщика (поручителя) должна содержать следующую информацию:

полное наименование организации, выдавшей справку, ее почтовый адрес, телефон и банковские реквизиты

продолжительность постоянной работы заемщика в данной организации

настоящая должность заемщика

среднемесячный доход за последние шесть месяцев

среднемесячные удержания за последние шесть месяцев с расшифровкой по видам.

Справка предоставляется за подписями руководителя и главного бухгалтера организации, скркпленными печатью.

Пенсионеры представляют в банк пенсионное удостоверение и справку о размере пенсии из органа социальной защиты населения. Граждане, занимающиеся предпринимательской деятельностью, представляют в банк декларацию о полученных доходах, заверенную налоговой инспекцией.

Кредитование осущесвляется аналогично порядку предоставления кредитов на неотложные нужды с учетом некоторых особенностей:

Взаимоотношения Банка и Фирмы – продавца строятся на основе Договора о сотрудничестве. В соответствии с Договором о сотрудничестве Банк принимает на себя обязательство предоставлять заемщикам кредиты на покупку высоколиквидных товаров в сети Фирмы в соответствии с нормативными документами Сбарбанка России, регламентирующими порядок кредитования, при взаимодействии с Фирмой.

Перечень Фирм, с которыми Банк заключает Договор о сотрудничестве должен быть утвержден на Кредитно – инвестиционном комитете Банка.

Стороны вправе самостоятельно определять возможность и условия сотрудничества, предусмотренные в Договоре:

предоставления Фирмой системы скидок для граждан, приобретающих товары в кредит от их розничной цены;

уплаты Банку комиссионного вознаграждения в процентах от роста товарооборота Фирмы, определяемого от общей суммы выданных Банком кредитов;

прием Фирмой товаров, являющихся предметом залога (приобретенных ранее в сети Фирмы) на реализацию по договору комиссии в случае неисполнения заемщиком обязательств по кредитному договору.

В период сотрудничества Банк проводит постоянный мониторинг финансовогог состояния Фирмы. В случае ухудшения финансового состояния и наличия негативной информации о ее деятельности, Банк рассматривает вопрос о целесообразности дальнейшего сотрудничества.

В качестве обеспечения возврата кредита могут быть использованы:

при выдаче кредита на приобретение транспортных средств (автомобилей) – залог приобретаемых транспортных средств и поручительство физического лица (или юридического лица);

при выдаче кредита на приобретение дорогостоящей техники (компьютеров, телевизоров, холодильников и т.п.), мебели и др. – залог приобретаемых товаров и поручительство физического лица (или юридического лица).

При этом следует иметь в виду следующее:

Договор залога оформляется одновременно с оформлением кредитного договора. В случае отсутствия такой возможности (допускается при выдаче кредита на приобретение транспортных средств), Банку следует обеспечить получение от Фирмы технического паспорта для последующей регистрации транспортного средства и договора залога в органах ГАИ заемщиком в присутствии представителя Банка.

Договор залога траспортных средств с отметкой о произведенной регистрации в органах ГАИ, свидетельство о регистрации залога транспортных средств, а также копия технического транспорта хранится в кредитном деле заемщика до полного погашения задолженности по кредитному договору.

Договор поручительства из числа физических лиц следует прежде всего заключать с супругой (супругом) при условии ее (его) платежеспособности. Одновременно с договором поручительства у супруги (а) истребуется письменное согласие на залог общего имущества с целью предотвращения возможности признания договора недействительным в судебном порядке по заявлению одного из супругов.

Договор поручительства юридического лица может быть принят в качестве обеспечения, если оно является для заемщика работодателем и находится на расчетно – кассовом обслуживании в Банке. При этом следует заключить дополнительное соглашение к договору на расчетно – кассовое обслуживание о праве безакцептного списания средств с расчетного счета поручителя в случае неисполнения заемщиком своих обязательств по кредитному договору.

Договор поручительства должен обеспечивать исполнение обязательств по кредитному договору в полном объеме, включая основной долг, проценты за пользование кредитом и неустойку с суммы просроченного платежа

Имущество преданное в залог, должно быть застраховано на случай утраты и повреждения в пользу Банка не позднее 5 дней после подписания кредитного договора. В случае неисполнения заемщиком указанного требования, Банк рассматривает вопрос о досрочном расторжении кредитного договора и взыскании имеющейся задолженности в поном объеме.

Схема связанного кредитования.

Схема связанного кредитования предполагает замкнутый цикл движения денежных средств, выданных по кредитному договору.

После выбора заемщиком товара на Фирме и получения счета – фактуры, содержащего подробные данные о наименовании, количесиве и стоимости товарас указанием всех относимых на счет заемщика расходов, а также гарантийного срока, заемщик предоставлчет в Банк пакет документов.

Полученная от заемщика кредитная заявка регистрируется Банком в отдельном журнале.

Банк в первоочередном порядке в течение 7 календарных дней после предоставления заемщиком полного пакета документов, необходимых для выдачи кредита и счета – фактуры, рассматривает вопрос о возможности предоставления кредита.

В случае принятия положительного решения, заемщик вносит сумму установленного первоначального платежа на лицевой счет в Банке по вкладу “до востребования”.

Кроме того, при наличии у Банка соответствующей договоренности со страховой компанией, заемщику предлагается дополнительно внести на лицевой счет по вкладу “до востребования” расчетную величину страховой суммы по договору страхования имущества.

Поступившие на лицевой счет заемщика по вкладу “до востребования” указанные суммы перечисляются на основании его поручения на счета Фирмы и страховой компании.(копии поручений должны быть в кредитном деле заемщика).

После подписания кредитного договора, оформления договоров поручительств, по возможности, и договора залога, а также получения от заемщика копии поручения, свидетельствующей о частичной оплате им стоимости товара, Банк перечисляет сумму кредита на расчетный счет Фирмы.

Банк извещает Фирму о предоставлении заемщику кредита посредством выдачи последнему копии выписки из решения Кредитного комитета за подписью руководителя и печатью Банка на имя руководителя Фирмы с указанием суммы кредита, что является подтверждающим документоми об оплате товара и служит основанием для получения заемщиком товара в сети Фирмы.

В случае предоставления заемщику кредита в иностранной валюте, Банк производит зачисление средств по кредитному договору на счет по вкладу “до востребования” и осуществляет операции по безналичной конвертации средств, с последующим перечислением их рублевого эквивалента на расчетный счет Фирмы.

ГЛАВА З.

ПОРЯДОК ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ РЕЗЕРВА НА ВОЗМОЖНЫЕ ПОТЕРИ ПО ССУДАМ.

3.1.Оценка кредитных рисков по выданным ссудам

Резерв на возможные потери по ссудам представляет собой специальный резерв, необходимость которого обусловлена кредитными рисками в деятельности банков. Указанный резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избегать колебаний величины прибыли банков в связи со списанием потерь по ссудам.

Резерв на возможные потери по ссудам формируется за счет отчислений, относимых на расходы банков.

Резерв на возможные потери по ссудам используется только для покрытия непогашенной клиентами ссудной задолженности по основному долгу. За счет указанного резерва производится списание потерь по нереальным для взыскания ссудам банков.

1,Оценка кредитных рисков по выданным ссудам.

Оценка кредитных рисков производится банками по всем ссудам и всей задолженности клиентов, приравненной к ссудной, как в российских рублях, так и в иностранной валюте, а именно:

по всем предоставленным кредитам, включая межбанковские кредиты (депозиты);

по векселям, приобретенным банком;

по суммам, не взысканным по банковским гарантиям;

по операциям, осущесвленным в соответствии с договором финансирования под уступку денежного требования (факторинг).

Классификация ссуд осуществляется банками самостоятельно или аудиторской организацией (на основании договора) в процессе анализа качества активов банков. Конкретные критерии, используемые банками при анализе активов, а также процедуры принятия и исполнения решений по формированию и использованию резерва на возможные потери по ссудам должны содержаться в соответствующих документах банка, определяющих его кредитную и учетную политику и подходы к ее реализации.

Классификация выданных ссуд и оценка кредитных рисков (оценка риска производится одновременно с предоставлением ссуды (учетом векселя, возникновением задолженности, приравненной к ссудной), а в последствии – при изменении параметров, которые используются в качестве классификационных критериев) производится на комплексной основе: в зависимости от финансового состояния заемщика, оцененного с применением подходов, используемых в отечественной и международной банковской практике, возможностей заемщика по погашению основной суммы долга и уплаты в пользу банка обусловленных договором процентов, комиссионных и иных платежей.

Оценка финансового состояния заемщика должна проводиться банком на постоянной основе и содержаться в кредитном досье банка, особенно в отношении крупных кредитов, кредитов связанных с банком заемщиком, инсайдером, а также в отношении всех проблемных (не отнесенных к стандартным) кредитов.

2,Понятие обеспеченности ссуд.

Под обеспечением понимается залог. Качество обеспечения определяется реальной (рыночной) стоимостью предметов залога и степенью их ликвидности.

Реальная (рыночная) стоимость предметов залога определяется на момент оценки риска по конкретной ссуде. При определении рыночной стоимости залога принимаются во внимание фактическое и перспективное состояние конъюнктуры рынка по видам имущества, предоставленного в залог, а также справочные данные об уровне цен (справочные цены).

СУДЫ

по качеству обеспечения

![]()

![]()

![]()

Обеспеченные Недостаточно Необеспеченные

ссуды обеспеченные ссуды

ссуды

Рисунок 3. Виды ссуд по качеству обеспечения.

Обеспеченная ссуда – имеющая обеспечение в виде залога, в тех случаях, когда залог одновременно отвечает следующим требованиям:

его реальная (рыночная) стоимость достаточна для компенсации банку основной суммы долга по ссуде, всех процентов в соответствии с договором, а также возможных издержек, связанных с реализацией залоговых прав;

вся юридическая документация в отношении залоговых прав банка оформлена таким образом, что время, необходимое для реализации залога, не превышает 150 дней со дня, когда реализация залоговых прав становится для банка необходимой. Необходимость реализации залоговых прав возникает не позднее, чем на 30-й день задержки заемщиком очередных платежей банку по основному долгу либо по процентам.

К категории обеспеченных также относятся ссуды, выданные под поручительство Правительства Российской Федерации, субъектов Российской Федерации или под гарантию Банка России, поручительство правительств и гарантии центральных банков стран Организации экономического сотрудничества и развития (ОЭСР), а также векселя, авалированные указанными субъектами.

Недостаточно обеспеченная ссуда – ссуда, имеющая обеспечение в виде залога, не отвечающего хотя бы одному из требований, предъявляемых к залоговому обеспечению по обеспеченной ссуде.

К категории недостаточно обеспеченных относятся также ссуды, выданные под банковскую гарантию банков стран ОЭСР, и векселя, авалированные этими банками.

Необеспеченная ссуда – ссуда, не имеющая обеспечения или имеющая обеспечение в виде залога, не отвечающего требованиям, предъявляемым к залоговому обеспечению по обеспеченной и недостаточно обеспеченной ссуде.

Классификация ссуд производится в зависимости от уровня кредитного риска, т.е. риска неуплаты заемщиком основного долга и процентов, причитающихся кредитору в установленный кредитным договором срок. В зависимости от величины кредитного риска все ссуды подразделяются на 4 группы:

группа – стандартные (практически безрисковые) ссуды,

группа – нестандартные ссуды (умеренный уровень риска невозврата),

группа – сомнительные ссуды (высокий уровень риска невозврата),

группа – безнадежные ссуды (вероятность возврата практически отсутствует, ссуда представляет собой фактические потери банка).

Исходя из всей совокупности обстоятельств, принимаемых во внимание при классификации ссуд, конкретная, классифицируемая ссуда может быть отнесена к одной из более высоких групп риска, чем это вытекает из формализованных критериев. Отнесение ссуды к более низкой группе риска, чем это вытекает из формализованных критериев, не допускается.

Исходя из формализованных критериев:

К стандартным ссудам могут быть отнесены:

а) текущие ссуды независимо от обеспечения при отсутствии просроченной выплаты процентов по ним, кроме льготных текущих ссуд и ссуд инсайдерам;

текущие ссуды – ссуды, по которым отсутствует просроченная задолженность по выплате основного долга и не заключались дополнительные соглашения о пролонгации.

б) следующие обеспеченные ссуды:

текущие при наличии просроченной выплаты процентов по ним до 5 дней включительно (продолжительность просрочки в уплате основного долга либо процентных платежей исчисляется в календарных днях);

с просроченной выплатой по основному долгу до 5 дней включительно;

переоформленные один раз без изменения условий договора;

Имеются в виду переоформленные (пролонгированные) ссуды при условии своевременной уплаты процентов по ним.

Под изменением условий договора по переоформленным ссудам понимается одно из следующих изменений:

уменьшение в дополнительном соглашении процентной ставки, при условии, что первоначальным договором предусмотрена фиксированная ставка, либо при плавающей процентной ставке – изменением, не соответствующим условиям, содержащимся в первоначальном соглашении сторон.

продление в дополнительном соглашении срока предоставления кредита на период, больший по сравнению со сроком, указанным в первоначальном кредитном договоре.

увеличение суммы предоставленного кредита относительно первоначального.

При оформлении дополнительного соглашения, на основании которого реально улучшается качество обеспечения ссудной задолженности, ссуда относится к той же группе риска, что и до переоформления.

К нестандарным ссудам могут быть отнесены:

а) следующие обеспеченные ссуды:

текущие ссуды при наличии просроченной выплаты прцентов по ним от 6 до 30 дней включительно;

с просроченной выплатой по основному долгу от 6 до 30 дней включительно;

переоформленные два раза без изменения условий договора;

переоформленные один раз с изменениями условий договора;

б) недостаточно обеспеченные ссуды:

текущие ссуды при наличии просроченной выплаты процентов по ним до 5 дней включительно;

с прсроченной выплатой по основному долгу до 5 дней включительно;

переоформленные один раз без изменений условий договора;

в) льготные текущие ссуды и ссуды инсайдерам.

Под льготными ссудами понимаются ссуды, предоставленные заемщикам (кроме кредитных организаций) под процентную ставку ниже ставки рефинансированияч Банка России, действующей на момент предоставления ссуды (если средневзвешенная процентная ставка по данному филиалу или головной кредитной организации выше ставки рефинансирования). Если средневзвешенная процентная ставка по данному филиалу или головной кредитной организации ниже ставки рефинансирования, то льготной считается ссуда, предоставленная по ставке ниже средневзвешенной процентной ставки.

К сомнительным ссудам могут быть отнесены:

а) следующие обеспеченные ссуды:

текущие ссуды при наличии просроченной выплаты процентов по ним от 31 до 180 дней включительно;

с просроченной выплатой по основному долгу от 31 до 180 дней включительно;

переоформленные два раза с изменением условий договора;

переоформленные более двух раз независимо от наличия изменений условий договора;

б) недостаточно обеспеченные ссуды:

текущие ссуды при наличии просроченной выплаты процентов по ним от 6 до 30 дней включительно;

с просроченной выплатой по основному долгу от 6 до 30 дней включительно;

переоформленные два раза без изменений условий договора;

переоформленные один раз с изменениями условий договора;

в) необеспеченные ссуды:

текущие ссуды при наличии просроченной выплаты процентов по ним до 5 дней включительно;

с просроченной выплатой по основному долгу до 5 дней включительно;

переоформленные один раз без изменений условий договора;

г) льготные ссуды и ссуды инсайдерам с просроченной выплатой по основному долгу либо по процентам до 5 дней включительно.

Все прочие ссуды, по своим признакам не попадающие в число ссуд, указанных выше, следует относить к безнадежным.

Поддающиеся обобщению формализованные критерии оценки кредитных рисков представлены в таблице классификации выданных ссуд и оценок кредитных рисков.

Таблица 1

Классификация ссуд исходя из формализованных критериев

оценки кредитных рисков.

| Обеспеченная | Недостаточно обеспеченная | Необеспеченная | |

| Текущая ссудная задолженность при отсутствии просросенных процентов по ней | 1 | 1 | 1 |

| ссудная задолженность с просроченной выплатой по основному долгу до 5 дней включительно текущая задолженность с просроченной выплатой процентов до 5 дней включительно преоформленная один раз без каких-либо изменений условй договора | 1 | 2 | 3 |

| ссудная задолженность с просроченной выплатой по основному долгу от 6 до 30 дней включительно текущая задолженность с просроченной выплатой процентов от 6 до 30 дней включительно переоформленная один раз с изменениями условий договора по сравнению с первоначальным, либо переоформленная два раза без изменений условий договора | 2 | 3 | 4 |

| ссудная задолженность с просроченной выплатой по основному долгу от 31 до 180 дней включительно текущая задолженность с просроченной выплатой процентов от 31 до 180 дней включительно переоформленная два раза с изменением условий договора или более двух раз независимо от наличия таках измененй суды | 3 | 4 | 4 |

| Ссудная задолженность с просроченной выплатой по основному долгу свыше 180 дней или текущая задолженность с просроченной выплатой процентов свыше 180 дней | 4 | 4 | 4 |

При наличии по данному ссудозаемщику ссуды, отнесенной ко 2, 3 или 4 группе риска, каждя вновь выданная данному ссудозаемщику ссуда сразу же должна быть отнесена к той же группе кредитного риска (ко 2, 3 или 4 группе соответственно).

При регулировании величины созданного резерва на возможные потери по ссудам в случае, когда заемщику предоставлены кредиты по нескольким кредитным договорам, всю числящуюся за данным заемщиком задолженность следует относить к максимальной группе риска, присвоенной по одному из предоставленных кредитов.

При возврате заемщиком ссуды, отнесенной ранее к максимальной группе риска по данному заемщику, оставшаяся за заемщиком непогашенная ссудная задолженность классифицируется вновь и определяется соответствующая величина резерва на возможные потери по ссудам.

Суммы, не взысканные банком по своим гарантиям и учтенные банком векселя, не оплаченные в срок относятся к группам риска в зависимости от срока, в течение которого эти остатки учитываются на этих счетах в балансе банка.

При непогашении задолженности банки обязаны:

в конце рабочего дня, являющегося датой погашения задолженности по основному долгу, установленной договором, либо иным документом, остатки задолженности клиентов в части основного долга переносить на счета просроченной задолженности.

В конце рабочего дня, являющегося датой уплаты процентов по ссуде, переносить начисленные, но не полученные в срок (просроченные) проценты, на счета учета просроченных процентов.

В случае погашения банку заемщиком ссуды либо уплаты процентов по ссуде за счет предоставления заемщику банком – первичным ссудодателем или связанным с ним банком новой ссуды, эта вновь выданная ссуда классифицируется как безнадежная. (Под связанным банком понимается дочерний либо зависимый банка, а также основной по отношению к дочернему).

В случае если погашение долга осуществляется поэтапно, то оценка кредитного риска всей ссудной задолженности производится на основании максимального количества дней, прошедших после срока наступления всех очередных платежей (по основному долгу или по процентам). Независимо от режима погашения долга резерв создается под всю сумму основного долга.

Под долгом понимается как сумма основного долга, так и проценты (к процентам причисляются помимо процентных доходов банка за предоставленные ссуды все комиссионные и другие платежи, выплачиваемые клиентом – ссудозаемщиком в соответствии с договором).

3.2.Порядок формирования и использования резерва на возможные потери по ссудам.

1,Порядок формирования резерва на возможные потери по ссудам.

Банки в обязательном порядке должны формировать резерв на возможные потери по сумме основного долга по всем ссудам.

Таблица 2

Размер отчислений в резерв по классифицированным ссудам.

| Группа риска | 1 | 2 | 3 | 4 |

| Размер отчислений в (%) от суммы основного долга | 1 | 20 | 50 | 100 |

Для действующих по состоянию на 01.01.98 банков (имеющих лицензию Банка России на проведение банковских операций), на 1998 – 2000 годы вводится поэтапный режим создания указанного резерва, при котором реально создаваемый банками резерв не может быть меньше следующих величин:

начиная с отчетности на 1 февраля 1998 года – 40 %;

начиная с отчетности на 1 февраля 1999 года – 75 %;

начиная с отчетности на 1 февраля 2000 года – 100 %.

При формирова††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††††еский и аналитический учет операций по счетам по учету резерва на возможные потери по ссудам ведется в российских рублях.

Общая величина резерва (остатки на счетах по учету резерва на возможные потери по ссудам) должна ежемесячно уточняться в зависимости от суммы фактической ссудной задолженности, в том числе с учетом изменения суммы основного долга при изменении курса рубля по отношению к иностранным валютам на дату регулирования, и от группы риска, к которой отнесена та или иная ссуда на отчетную дату.

2.Порядок использования резерва на возможные потери по ссудам.

Резерв на возможные потери по ссудам используется только для покрытия непогашенной клиентами ссудной задолженности по основному долгу.

Ссудная задолженность, безнадежная или признанная нереальной для взыскания по решению Совета Директоров или Наблюдательного Совета банка списывается с баланса банка за счет резерва на возможные потери по ссудам, а при его недостатке списывается на убытки отчетного года.

Принятое решение о списании ссудной задолженности с баланса кредитной организации за счет резерва на возможные потери по ссудам в обязательном порядке по всем крупным ссудам, льготным ссудам, ссудам инсайдерам, всем необеспеченным ссудам должно подтверждаться процессуальным документом (определение, постановление) судебных, нотариальных органов, свидетельствует о том, что на момент принятия решения погашение задолженности за счет средств должника невозможно.

Признанные безнадежными или нереальными для взыскания ссуды, не отнесенные к категории крупных, льготных, необеспеченных, кредитов инсайдерам, могут списываться за счет резерва на возможные потери по ссудам по решению Сосета Директоров банка или Наблюдательного Совета банка без обязательного подтверждения процессуальными документами.

При имеющемся исполнительном производстве, основаниями для списания ссудной задолженности являются:

определения народного судьи о прекращении исполнительного производства по взысканию задолженности с должника в пользу кредитора.

постановление судебного пристава – исполнителя о возвращении исполнительного документа.

Определения о прекращении исполнительного производства выносятся судом общей юрисдикции или арбитражным судом. После вступления определения суда о прекращении исполнительного производства в законную силу судебный пристав – исполнитель отменяет все назначенные меры по исполнению. Указанное определение и исполнительный лист, в котором судебный пристав – исполнитель должен произвести соответсвующие отметки, возвращается в суд или другой орган, выдавший докуменнт. Постановление о возвращении исполнительного документа выносятся судебным приставо – исполнителем и утверждаются старшим судебным приставом.

При этом, в случае отсутствия у должника денежных средств для удовлетворения требований кредиторов взыскание обращается на имущество должника.

К исполнительным документам, невозможность исполнения которых является основанием для оформления судебными исполнителями ходатайств, либо вынесения судами упомянутых выше определений, относятся:

исполнительные листы, выдаваемые на основании решений, определений, постановлений и приговоров судебных органов;

исполнительные листы, выдаваемые арбитражным судом, в предусмотренных законом случаях на основании решений арбитражных судов и третейских судов.

опротестованные в нотариальных органах акцептованные плательщиком векселя.

Основаниями для списания банком ссудной задолженности за счет уменьшения резерва на возможные потери по ссудам также могут являться:

а) Решения арбитражного суда о принудительной ликвидации должника – предприятия (признание предприятия несостоятельным, банкротом).

Ссудная задолженность может быть также списана в случае принятия должником, совместно с кредиторами, решения о добровольной ликвидации, с момента ликвидации предприятия – должника.

В любом случае, обязательным является подтверждение банками – кредиторами своего участия в конкурсном производстве, а также невозможности удовлетворения своих требований за счет конкурсной массы должника.

б) Решение суда о признании гражданина – должника безвестно отсутсвующим.

Соответствующее судебное решение должно быть подтверждено документом, выданным органом опеки и поручительства, либо лицом, на которого возложена обязанность доверительного управления имуществом должника, и свидетельствующим об отсутствии у должника имущества или доходов, достаточных для полного, либо частичного погашения обязательств.

в) Решение суда об объявлении гражданина умершим.

Исполнение обязательств по ссудной задолженности может быть прекращено смертью должника, при наличии подтверждающих данный факт документов, отсутствия достаточного для удовлетворения требований кредитного имущества.

При этом списание ссудной задолженности производится с момента выдачи нотариальной конторой по месту жительства гражданина, либо по месту нахождения имущества документа, подтверждающего отсутствие, либо недостаточность имущества для удовлетрения претензий.

г) Другие документы, подтверждающие невозможность погашения должником просроченных ссуд, предусмотренные действующим законодательством.

Списание ссудной задолженности с баланса банка вследствие неплатежеспособности должника не является аннулированием ссудной задолженнолсти.

Списанная с баланса банка задолженность отражается за балансом в течение не менее пяти лет с момента ее списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника, отмены вынесенных ранее решений судебных органов, обнаружения места прибывания гражданина, признанного безвестно отсутсвующим, либо умершим.

Банк регулярно, не реже одного раза в квартал, направляет кредитору – должнику выписки, подтверждающие наличие просроченной задолженности по основному долгу и начисленным и не полученным в срок процентам. Эти выписки являются основанием для взыскания с клиента просроченной задолженности (в течение срока исковой давности).

Списание с баланса ссуд, выданных клиентам банка за счет кредитов Банка России, и перенесение задолженности по таким кредитам, включая начисленные, но не полученные в срок проценты по ним, на внебалансовые счетв банка не аннулирует ссудную задолженность банка перед Банком России, которая подлежит погашению в соответствии с ранее заключенными договорами.

Банк России и его территориальные учреждения вправе проводить проверки по вопросу правомерности списания банками с баланса ссудной задолженности за счет средств резерва на возможные потери по ссудам.

Похожие работы

... Агарков М.М. Основы банковского права М., 1994. с.57 ГЛАВА 2. ПОРЯДОК КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ И СПОСОБЫ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПО КРЕДИТНОМУ ДОГОВОРУ 2.1. Услуги сбербанка и виды предоставляемых кредитов Дополнительный офис (универсального) №4451/031 Балезинского отделения является единственным отделением сбербанка, который обслуживает население Кезского района Удмуртской ...

... и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Основными принципами кредита являются возмездность, срочность и возвратность. ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК» 2.1.Организация деятельности ОАО «БИНБАНК» АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с ...

... банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности. 1.5. Функции отдельных подразделений и подотделов. Структурными подразделениями Сберегательного банка являются территориальные банки, в состав которых входят отделения, которые в свою очередь могут иметь филиалы. В основу структурной организации положен территориальный принцип. Функции их заключаются ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

0 комментариев