Виды

кредитов и

общие условия

кредитования

населения в

учреждениях

СБ РФ г. Москвы

Доходы,получаемые

гражданами

за выполнение

ими трудовых

и иных приравненных

к ним обязанностей

по месту основной

работы;

Процентов стоимости товара в случае приобретения товаров зарубежного производства;

Кризис

1998 года и его

влияние на

кредитную

политику СБ

РФ г. Москвы

Навигация

Кризис 1998 года и его влияние на кредитную политику СБ РФ г. Москвы

Кредитование физических лиц учреждениями Сберегательного Банка России

131430

знаков

2

таблицы

0

изображений

3.3. Кризис 1998 года и его влияние на кредитную политику СБ РФ г. Москвы.

В 1998 году на деятельность банковской системы России сильное влияние оказал финансовый кризис, остро проявившийся во второй половине года, вследствие чего прекратили свое существование или испытывали серьезные финансовые затруднения крупнейшие российские банки.

Причиной острого кризиса ликвидности банков стало начавшееся 7 августа резкое падение цен российских внешних долгов до минимального за всю их историю уровня.

Причинами кризиса стал ряд внешних событий:нестабильность на американском фондовом рынке, воспринимаемая как начало серьезного спада, снижение большинства мировых фондовых индексов, продолжающееся падение курса японской иены, снижение цен на нефть.

В таких условиях иностранные инвесторы активизировали вывод средств с российского рынка.

Центральный банк в пределах имеющихся возможностей делал все для того, чтобы выстояли банки, имеющие вклады населения. Волна слияний и поглощений, реструктуризация банковской системы была неизбежна.

Мораторий по ГКО и резкое повышение курса доллара окончательно парализовали финансовые рынки, и российские банки потеряли всякую возможность зарабатывать деньги. Встал межбанковский рынок, корпоративные ценные бумаги стремительно теряли ликвидность. В тоже время кредитные организации вынуждены были продолжать обслуживать платежные потоки, резко возросшие в объемах в связи с ажиотажными настроениями на рынке. Коммерческие банки – держатели крупных пакетов ГКО в одночасье поняли, что эти активы практически вычеркнуты из перечня ликвидных. В особенно тяжелом положении оказались розничные банки – крупные держатели из доходов по этим бумагам они осуществляли выплаты по депозитам физических лиц.

Новые условия покупки наличных банками предполагали систему предоплаты, с поставкой валюты на третий день, что парализовало поддержку банкнотами наличного валютного рынка. Одновременно была ограничена разница на покупку и продажу наличной валюты в обменных пунктах.

ЦБ и коммерческие банки демострировали полное единодушие в вопросе поддержки вкладчиков. Пытаясь сохранить лицо коммерческие банки замучились возвращать частным лицам досрочно отозванные депозиты, клиенты выстраивались и записывались в очереди на получение валюты со счетов. Меньше всего ажиотаж коснулся Сбербанка, но и здесь на протяжении периода с августа по конец 1998 года существовала очередь на выплату наличных долларов со вкладов. Выплаты по рублевым вкладам проходили с меньшими перебоями и вскоре волнения вокруг них утихли.

Осложненная финансовая ситуация в стране привела к тому, что в течение года Сбербанком дважды приостанавливались операции по предоставлению кредитов физическим лицам, а отделения Сбербанка России в г. Москве проводили работу только по обслуживанию имеющейся задолженности, реструктуризации валютной задолженности в рублевую и консультированию клиентов с целью поддержания интереса населения к данной услуге.

В связи со значительным падением котировок по основным видам ценных бумаг, в т. ч. акциям Сбербанка России, большее количество из выданных под заклад акций Сбербанка России кредитов, оказались необеспеченными или недостаточно обеспеченными, из-за чего заемщикам было необходимо внести дополнительное обеспечение возврата кредитов в виде поручительств трудоспособных граждан, залога, а также других видов обеспечения.

На конец 1998года остаток задолженности по рублевым кредитам составил 458,5 млн.руб. что больше остатка на 01.01.98 на 37,7 млн.руб. Данное увеличение произошло в основном из-за переоформления валютных кредитов в рублевые в связи с кризисом.

Остаток задолженности по валютным кредитам по сравнению с 01.01.98 уменьшился на 13 млн.долл.США, что в значительной степени произошло по той-же причине.

Уменьшение остатка ссудной задолженности, увеличение суммы просроченной задолженности связано с финансовым кризисом, вызвавшем рост курса доллара США и невозможностью, в связи с этим, большинства заемщиков отвечать по своим обязательствам;запретом с 14.08.98 на операции по кредитованию, крахом рынка ценных бумаг. Кроме того, повышение процентных ставок по кредитам также оказало влияние на снижение спроса населения на данную услугу.

ЗАКЛЮЧЕНИЕ.

Итак, кредит – это экономические отношения, возникающие между кредитором и заемщиком по поводу стоимости, передаваемой во временное пользование.

Банковское кредитование осуществляется при строгом соблюдении принципов кредитования:

возвратность и срочность кредитования;

дифференцированность кредитования;

обеспеченность кредита;

платность банковских ссуд;

целевой характер кредита.

«Золотое» банковское правило гласит, что величина и сроки финансовых требований банка должны соответствовать размерам и срокам его обязательств. Нарушение этого основного принципа и приводит к банкротству банка.

Поэтому совокупное применение на практике всех принципов банковского кредитования позволяет соблюсти как макроэкономические интересы, так и интересы на микроуровне обоих субъектов кредитной сделки – банка и заемщика.

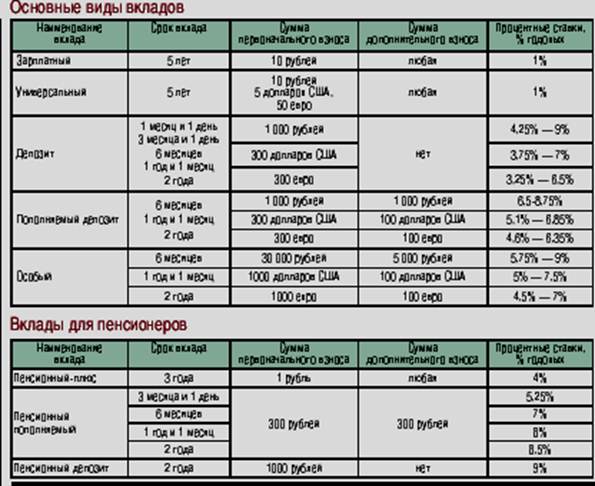

Сберегательный банк России предоставляет кредиты населению в пределах имеющихся у него кредитных ресурсов. В зависимости от срока и назначения банковские кредиты, выдаваемые населению подразделяются на краткосрочные и долгосрочные.

Краткосрочные кредиты ползуются у населения большим спросом, чем долгосрочные, так как нестабильное положение в экономике страны не дает никакой гарантии в завтрашнем дне.

Но у долгосрочных кредитов тоже есть свои преимущества:

более длительный срок пользования кредитом;

более низкая процентная ставка;

больше сумма кредита.

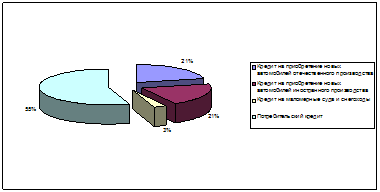

С 27 апреля 1998 года Сберегательный банк России приступил к кредитованию населения под залог приобретаемой дорогостоящей техники, мебели, автомобилей и т.п. в сети предприятий торговли, с которыми банк имеет договор о сотрудничестве. Данный вид кредита имеет некоторые преимущества:

в качестве обеспечения возврата кредита используется залог приобретаемых товаров или поручительства физических или юридических лиц;

по кредитам предоставляемым населению в рублях под залог приобретаемых товаров отечественного производства Сбербанк устанавливает льготную процентную ставку – на три процентных пункта ниже процентных ставок, установленных по рублевым кредитам на неотложные нужды.

Кредитные риски в деятельности банков обуславливают их на создание специального резерва на возможные потери по ссдам. Данный резерв обеспечивает создание банкам более стабильных условий финансовой деятельности и позволяет избежать колебаний величины чистой прибыли банков в связи со списанием потерь по ссудам.

Резерв формируется за счет отчислений, относимых на расходы банка, и используется только для покрытия непогашенной клиентами ссудной задолженности по основному долгу.

Для более правильного создания резерва производится классификация ссуд в зависимости от уровня кредитного риска, т.е. риска неуплаты заемщиком основного долга и процентов, которые причитаются кредитору в установленный кредитным договором срок.

В зависимости от величины кредитного риска все ссуды можно разделить на четыре группы: стандартные ссуды, нестандартные ссуды, сомнительные ссуды, безнадежные ссуды.

При формировании резерва в 1998-1999 гг. банки в первую очередь обязаны создавать резерв под ссуды, классифицированные как безнадежные.

СПИСОК ЛИТЕРАТУРЫ.

1.ЗАКОН О БАНКАХ И БАНКОВСКОЙ ДЕЯТЕЛЬНОСТИ РОССИЙСКОЙ ФЕДЕРАЦИИ.

2.ПРАВИЛА КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ УЧРЕЖДЕНИЯМИ СБЕРБАНКА РОССИИ (№229-р) МОСКВА 1997 г.

3.ИНСТРУКЦИЯ БАНКА РОССИИ ОТ 30.06.97 №62а «О ПОРЯДКЕ ФОРМИРОВАНИЯ И ИСПОЛЬЗОВАНИЯ РЕЗЕРВА НА ВОЗМОЖНЫЕ ПОТЕРИ ПО ССУДАМ»

4.РЕГЛАМЕНТ приема документарных ценных бумаг в обеспечение по кредитным договорам в рублях, заключаемых учреждениями Сберегательного Банка Российской Федерации с юридическими лицами. МОСКВА 1997 г.

5.ПОСТАНОВЛЕНИЕ ПРАВЛЕНИЯ №150 § 2 ОТ 18.09.97г. ОБ УТВЕРЖДЕНИИ «ПОРЯДКА ЭКСПРЕСС – ВЫДАЧИ УЧРЕЖДЕНИЯМИ СБЕРБАНКА РОССИИ КРЕДИТОВ ФИЗИЧЕСКИМ ЛИЦАМ ПОД ЗАКЛАД ЦЕННЫХ БУМАГ»

6.ИНСТРУКЦИЯ о порядке совершения учреждениями Сберегательного банка Российской Федерации операций по вкладам населения (№1-р) МОСКВА 1993 г.

7.ОСНОВНЫЕ НОРМАТИВНЫЕ ДОКУМЕНТЫ ДЛЯ ИЗУЧЕНИЯ КУРСА «КРЕДИТОВАНИЕ ФИЗИЧЕСКИХ ЛИЦ» В СИСТЕМЕ ЗАОЧНО – ДИСТАНЦИОННОГО ОБУЧЕНИЯ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РОССИЙСКОЙ ФЕДЕРАЦИИ.

8.БАНКОВСКОЕ ДЕЛО. Справочное пособие. Ю.А.БАБИЧЕВА МОСКВА 1994г.

9.БАНКОВСКОЕ И КРЕДИТНОЕ ДЕЛО Г.Н.ГАМИДОВ. ЮНИТИ 1994г.

10.ФИНАНСЫ, ДЕНЕЖНОЕ ОБРАЩЕНИЕ, КРЕДИТ Л.А.ДРОБОЗИНА ЮНИТИ 1997г.

11.«БАНКИ И БАНКОВСКИЕ ОПЕРАЦИИ» Е.Ф.ЖУКОВ ЮНИТИ 1997 г.

12.«ДЕНЬГИ, КРЕДИТ, БАНКИ» Е.Ф.ЖУКОВ ЮНИТИ 1998-1999 гг.

13.«ОБЩАЯ ТЕОРИЯ ДЕНЕГ И КРЕДИТА» Е.Ф.ЖУКОВ ЮНИТИ 1998 г.

14.ДОГОВОРЫ КРЕДИТНО-ФИНАНСОВОЙ СФЕРЫ Б.Д.ЗАВИДОВ. ФКБ-ПРЕСС МОСКВА 1997г.

15.ДЕНЬГИ, КРЕДИТ, БАНКИ О.И.ЛАВРУШИН М.ФИНАНСЫ И СТАТИСТИКА 1998г.

16.КРЕДИТ/РОССИЙСКАЯ БАНКОВСКАЯ ЭНЦИКЛОПЕДИЯ/ О.И.ЛАВРУШИН МОСКВА 1996г.

17.«БАНКОВСКОЕ КРЕДИТОВАНИЕ» А.И. ОЛЬШАНЫЙ РДЛ 1998 г.

18.КРЕДИТНАЯ ПОЛИТИКА КОММЕРЧЕСКОГО БАНКА Г.С.ПАНОВА МОСКВА 1997г.

19.КОММЕРЧЕСКИЕ БАНКИ И ИХ ОПЕРАЦИИ О.М.МАРКОВА, Л.С.САХАРОВА,В.Н.СИДОРОВ ЮНИТИ 1995г.

85

М![]() ИНИСТЕРСТВО

ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

РОССИЙСКОЙ

ФЕДЕРАЦИИ

ИНИСТЕРСТВО

ОБЩЕГО И ПРОФЕССИОНАЛЬНОГО

ОБРАЗОВАНИЯ

РОССИЙСКОЙ

ФЕДЕРАЦИИ

ВСЕРОССИЙСКИЙ ЗАОЧНЫЙ ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ ИНСТИТУТ

СТУДЕНТ:

ФАКУЛЬТЕТ: ФИНАНСЫ И КРЕДИТ

СПЕЦИАЛИЗАЦИЯ: КРЕДИТ

НОМЕР ГРУППЫ:

НОМЕР ЛИЧНОГО ДЕЛА:

ОТЗЫВ РУКОВОДИТЕЛЯ

на выпускную квалификационную работу студентки___________________

на тему: «Кредитование физических лиц учреждениями Сберегательного Банка Российской Федерации».

Сберегательный банк РФ – это универсальный коммерческий банк. Он предоставляет своим клиентам более 100 разнообразных услуг, как традиционных, связанных с привлечением средств во вклады, кредитованием, расчетно-кассовым обслуживанием, так и сравнительно новых для банка – дилинговых, операций с фондовыми ценностями, посреднических и т.д.

Вопросам организации кредитной политики Сберегательного банка РФ, принципам кредитования, видам кредитов и порядку их предоставления физическим лицам посвящена эта выпускная квалификационная работа. Выбор темы обусловлен практической деятельностью автора, что является определенным достоинством этой работы.

Работа включает введение, три главы, заключение, список литературы и полностью соответствует требованиям методических указаний по написанию и оформлению выпускных работ.

Студентка _____________ во время выполнения работы проявила себя грамотным и квалифицированным специалистом, умело применила теоретические и практические знания при написании работы.

Выпускная квалификационная работа заслуживает оценки «отлично», а студентка ________________ присвоения ей квалификации – «экономист».

Руководитель, к.э.н.

доцент Г.В.Федорова.

Министерство общего и профессионального

образования Российской Федерации

Всероссийский Заочный Финансово - Экономический Институт

Кафедра Банковских технологий

ВЫПУСКНАЯ КВАЛИФИКАЦИОННАЯ РАБОТА

студентки ___________________________________

( фамилия, имя, отчество )

Первое образование .

( I или II образование )

№ личного дела

На тему: Кредитование физических лиц учреждениями Сберегательного Банка Российской Федерации .

( название темы )

Руководитель: .

Рецензент: .

“Допустить к защите”

Председатель кафедры

в филиале или зав. кафедрой_________________________________________(подпись)

МОСКВА 1999 го

Похожие работы

... Агарков М.М. Основы банковского права М., 1994. с.57 ГЛАВА 2. ПОРЯДОК КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ И СПОСОБЫ ОБЕСПЕЧЕНИЯ ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПО КРЕДИТНОМУ ДОГОВОРУ 2.1. Услуги сбербанка и виды предоставляемых кредитов Дополнительный офис (универсального) №4451/031 Балезинского отделения является единственным отделением сбербанка, который обслуживает население Кезского района Удмуртской ...

... и казначейских билетов) и кредитных операций; г) регулирование объема совокупного денежного оборота. Основными принципами кредита являются возмездность, срочность и возвратность. ГЛАВА 2. АНАЛИЗ КРАТКОСРОЧНОГО КРЕДИТОВАНИЯ ФИЗИЧЕСКИХ ЛИЦ В ОАО «БИНБАНК» 2.1.Организация деятельности ОАО «БИНБАНК» АКБ «БИН» - создан в соответствии с решением общего собрания акционеров от 23.04.1993 года с ...

... банка, формируется из числа акционеров и занимается вопросами проверки годовой отчетности. 1.5. Функции отдельных подразделений и подотделов. Структурными подразделениями Сберегательного банка являются территориальные банки, в состав которых входят отделения, которые в свою очередь могут иметь филиалы. В основу структурной организации положен территориальный принцип. Функции их заключаются ...

... рост (с 0,2 до 0,3%), сохраняется на достаточно низком уровне. ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ УПРАВЛЕНИЯ КРЕДИТНЫМ РИСКОМ В СБЕРЕГАТЕЛЬНОМ БАНКЕ РФ 3.1 Обеспечение возврата банковских ссуд Банковское законодательство Российской Федерации предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита, которые выступают в качестве вторичных ...

0 комментариев