Навигация

Соответствие выполняемых банком операций оговоренным в выданной ему Банком России лицензии

107949

знаков

2

таблицы

4

изображения

1. Соответствие выполняемых банком операций оговоренным в выданной ему Банком России лицензии.

2. Выполнение банком установленных экономических нормативов (количество случаев нарушений каждого норматива, причин этого, принимаемые меры).

3. При появлении в балансе банка новых балансовых счетов, ранее им не используемых, а также при значительном (в несколько раз) росте остатков по тем или иным балансовым счетам, значительном удельном весе отдельных балансовых счетов к итогу баланса необходимо рассмотрение правомерности причин этого с получением от банков, при необходимости, дополнительных справок, расшифровок.

4. Полнота сформированного банком резервного фонда, источники его увеличения. При анализе баланса банка необходимо обращать внимание на источники формирования резервного фонда банка. В резервный фонд могут также перечислятся единовременные взносы акционеров, пайщиков банка (при этом банком должны быть обязательно уплачены налоги на прибыль и на добавленную стоимость), но только на безвозвратной основе.

5. Достаточность созданного банком резерва на возможные потери по ссудам исходя из качества кредитного портфеля банка.

6. Анализ структуры доходов, расходов и прибыли коммерческих банков производится на основе отчета о прибылях и убытках и баланса. При анализе доходов (расходов) следует определить удельный вес каждого вида доходов (расходов) в их общей сумме. Динамика доходных (расходных) статей может анализироваться на основе их сравнения с предыдущим периодом или плановыми показателями. Увеличение доли доходов от небанковских операций или прочих доходов свидетельствует об ухудшении качества управления активными операциями банка.

7. Состояние платежной дисциплины банка: анализ остатков в кассе банка и на его корреспондентском счете в РКЦ, наличие просроченной задолженности по централизованным кредитным ресурсам и полученным межбанковским кредитам, наличие не оплаченных банком исполнительных документов и расчетных (платежных) документов в рублях и иностранной валюте, неудовлетворительных претензий вкладчиков и т.п.

При анализе деятельности коммерческих банков используются показатели, предусмотренные в Методике системы раннего реагирования по выявлению проблемных банков.

В методике проблемные банки разбиваются на три группы:

Группа 1 – банки, имеющие первые признаки проблемности.

Группа 2 – банки, испытывающие временные трудности.

Группа 3 – банки с первыми признаками банкротства.

К первой группе относятся банки, имеющие один или несколько из перечисленных ниже признаков:

1. Убыточная деятельность банка на одну отчетную дату.

2. Несоблюдение норматива достаточности капитала на отчетную дату.

3. Недовзнос в фонд обязательных резервов.

4. Наличие просроченной задолженности свыше 5 % от суммы кредитных вложений.

5. Наличие информации о резком изменении в составе собственников или руководителей банка.

6. Наличие неоплаченных документов клиентов и претензий к корреспондентскому счету на 4 даты в течение месяца и более.

Ко второй группе относятся банки, имеющие признаки 1-ой группы и один или несколько из перечисленных ниже признаков:

1. Убыточная деятельность банка на протяжении трех последних месяцев.

2. Несоблюдение норматива достаточности капитала и других нормативов в течение трех последних месяцев без принятия коррективных мер.

3. Рост в течение последних трех месяцев удельного веса просроченной задолженности в общем объеме кредитных вложений (свыше 6 %).

4. Недостаток созданного резерва на возможные потери по ссудам.

5. Наличие неоплаченных документов клиентов и претензий к корреспондентскому счету на 6 дат и более в течение месяца.

К третьей группе относятся банки, имеющие признаки 1-й и 2-й группы и один или несколько из перечисленных ниже признаков:

1. Убыточная деятельность банка на протяжении последних 12 месяцев.

2. Несоблюдение норматива достаточности капитал и других нормативов в течение последних 12 месяцев без принятия коррективных мер.

3. Отсутствие положительного аудиторского заключения.

4. Непрерывное ухудшение в течение последних 12 месяцев качества кредитного портфеля: рост удельного веса просроченной задолженности в общем объеме кредитных вложений при резерве на возможные потери по ссудам ниже 60 % от установленного нормативными документами Банка России.

5. Наличие неоплаченных документов клиентов и претензий к корреспондентскому счету на 11 дат и более в течение месяца

1.3. Анализ надежности коммерческого банка на основе рейтинговой системыНаряду с функциональным, структурным и факторным видами анализа, раскрывающими процессы формирования денежных потоков и финансового состояния банка, важное место занимает рейтинговый анализ, дающий возможность пользователям его результатов оценивать деятельность одного банка в сравнении с другим для принятия экономических решений: вкладчикам и кредиторам - осмысленно размещать свои денежные средства, инвесторам - рационально выбирать объект приложения капитала и прогнозировать дальнейшую стратегию развития банка. В основе рейтинговых оценок лежит обобщенная характеристика по конкретному признаку (критерию), позволяющему ранжировать банки в четкой последовательности по мере убывания данного признака или расположить их по определенным группам. Критериальные сравнения могут опираться на количественные и качественные показатели, характеризующие масштаб развития и степень надежности банка. Однако цель рейтингового анализа не сводится к безошибочному доказательству абсолютной устойчивости банков.

Необходимо учитывать специфику рыночной экономики, ее непредсказуемость с постоянной изменчивостью среды создания и продвижения на рынок товаров и услуг. В условиях, когда поведение экономических субъектов и индивидуумов носит вероятностный характер и не поддается точному прогнозированию, любой вид предпринимательства, включая и банковский (где все жестко состыковано по срокам и обязательствам), неизбежно связан с риском убытков и потерь.

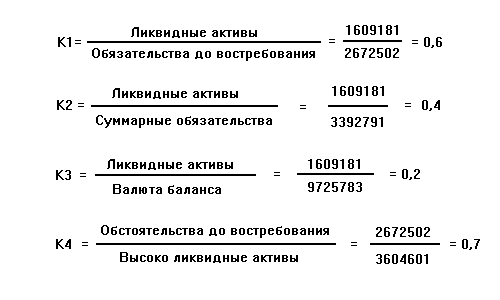

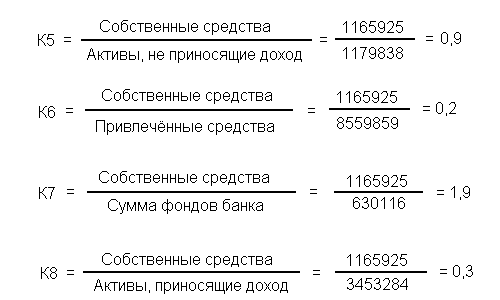

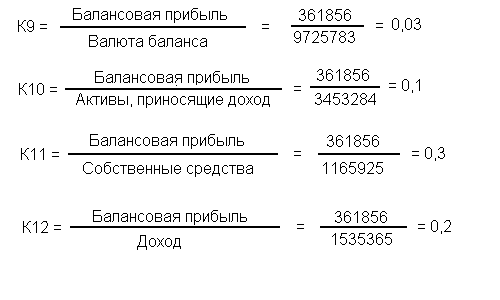

Оптимальным с точки зрения надежности считается банк, у которого объем работающих (рисковых) активов не превышает собственный капитал; средства на расчетных счетах клиентов полностью покрываются ликвидными активами; риску подвергается не более трети всех доверенных ему средств; суммарные обязательства банка полностью обеспечены ликвидными активами, недвижимостью и ценностями; капитал инвестирован в недвижимость и ценности; средства, направленные на развитие банка, втрое превышают взносы учредителей.

Не существует методик, которые могли бы с полной гарантией отбирать наиболее надежные и эффективно работающие банки. Но использование достоверной информации и показателей в динамике, комплексно характеризующих по остатку и обороту средств устойчивость банка, может минимизировать риск рейтинговых ошибок.

Российский финансовый рынок отличается сложной системой рейтинговой оценки развития и надежности банков. Методики сравнительного анализа их деятельности разработаны независимыми фирмами, которые, опираясь на результаты дистанционного наблюдения за работой банков, корректируют и обновляют рейтинги в оперативном режиме по мере сбора и обработки информации с учетом экспертных оценок имиджа и качества управления банком. Отдельные рейтинговые методики посвящены анализу количественных показателей деятельности банков, ранжирование которых (в виде списков крупнейших) производится по размеру активов, капитала с указанием сопряженных с ними депозитов, вкладов частных лиц, суммарных обязательств, вложений в кредиты и государственные ценные бумаги, средств на карточных счетах, прибыли. Выделяя сферы сосредоточения финансовых ресурсов и деловой активности, такие рейтинги обогащают информацию о влиянии банковских операций на макроэкономические показатели, помогают лучше ориентироваться в географии, масштабе и видах деятельности банков. Кроме того, публикации списков крупных банков с широким набором количественных показателей позволяют потенциальным клиентам и партнерам выбрать для сотрудничества банк с соответствующим их потребностям потенциалом, оценить (при наличии опыта в анализе) отдельные качественные параметры банка путем сопоставлений его объемных величин (например, отношение активы минус собственный капитал/собственный капитал определяет коэффициент долговой нагрузки или финансовой напряженности банка). В условиях усложнения бизнеса и возрастания потребности предприятий в получении всего комплекса услуг в одном банке целесообразно шире вводить рейтинги сервиса и финансовых инструментов банка, отражающие степень его встроенности в инфраструктуру рыночных отношений. Несмотря на свои достоинства, рейтинг масштаба развития банка по глубине оценки его работы уступает рейтингу надежности. Достигнутые банком высокий уровень финансового оборота и размер капитала, несомненно, создают определенный запас прочности, но это не может автоматически обеспечить ему постоянный успех и быть синонимом устойчивости без детального анализа.

В составлении рейтингов выделяются два основных подхода:

1. Экспертный.

2. Бухгалтерский.

Эти подходы различаются в зависимости от состава оцениваемой информации. Экспертная оценка дается на основе опыта и квалификации специалистов по любой доступной информации и анализа как количественных, так и качественных показателей. Бухгалтерская оценка дается исключительно на основе официальной финансовой отчетности банка и анализа только количественных показателей.

В построении итогового списка ( рейтинга) выделяются два основных способа:

1. Составление единого списка (рейтинга), ранжируемого по общему баллу.

2. Составление категорий рейтинга, внутри которых банки ранжируются по алфавиту.

Экспертный метод. В процессе анализа наряду с собственно экономическими показателями учитывается ряд других показателей. Среди них могут выделятся:

1. Общие вопросы по деятельности банка – учредители, уставной фонд, валюта баланса, имеющиеся лицензии, корреспондентские счета и др.

2. Конкретные данные о работе банка – история создания, наличие филиалов, имидж, а также специфические вопросы, такие как: инвестиционная деятельность, финансирование капитальных вложений, внедрение новых для российского рынка форм услуг – лизинг, факторинг.

Похожие работы

... ! Уважаемые члены государственной аттестационной комиссии! Уважаемые слушатели! Вашему вниманию предоставляется дипломная работа на тему «Особенности формирования депозитной политики коммерческих банков в современных условиях» на материалах ОАО «Импэксбанк» филиал «Орловский». Актуальность исследования обусловлена видением проблем наращивания ресурсного потенциала коммерческих банков ...

... его доходность и наоборот. Актив баланса банка - это стоимость банковских ресурсов по целям их использования, источник будущих доходов по результатам банковской деятельности, Структура актива баланса - взвешенные по удельному весу и стоимостному исчислению виды активных операций коммерческого банка с целью получения прибыли, обеспечения платежеспособности и ликвидности. Это основополагающее ...

... 2001 г. и в 2005 г. По основным финансовым показателям Газпромбанк с 2003 года входит в тройку крупнейших российских банков (источники - ИЦ "Рейтинг", "Интерфакс", "Мобиле", "Эксперт"). Стратегию развития Газпромбанка, являющегося одним из крупнейших универсальных коммерческих банков России, определяют следующие приоритеты: - расширение стратегического сотрудничества с газовой отраслью и ее ...

... В 1978 г. Федеральная резервная система, Контролер денежного обращения и Федеральная корпорация по страхованию депозитов договорились об унификации и стандартизации своих рейтинговых систем анализа финансового состояния коммерческого банка. Аббревиатура CAMEL представляет собой сочетание начальных букв анализируемых компонентов. Расшифровывается она следующим образом: C – capital adequacy, или ...

0 комментариев