По формам собственности инвестируемого капитала различают инвестиции частные и государственные

По принадлежности к резидентам выделяют отечественных и иностранных инвесторов. Это разделение используется при совместной деятельности

РИСК И ЛИКВИДНОСТЬ ИНВЕСТИЦИЙ

ОПРЕДЕЛЕНИЕ ПОКАЗАТЕЛЕЙ РИСКА И ЛИКВИДНОСТИ

РАСЧЁТ ЛИКВИДНОСТИ ИНВЕСТИЦИННЫХ ОПЕРАЦИЙ

По уровню ликвидности, связанному с характером выпуска и обращения, фондовые инструменты инвестирования подразделяются на следующие виды: ;

АНАЛИЗ КРЕДИТОСПОСОБНОСТИ ОБЪЕКТА ИНВЕСТИРОВАНИЯ

Навигация

По уровню ликвидности, связанному с характером выпуска и обращения, фондовые инструменты инвестирования подразделяются на следующие виды: ;

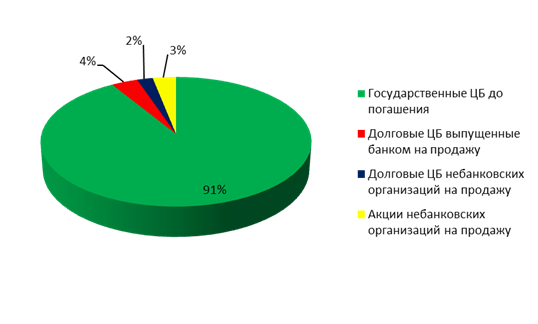

Риск и ликвидность инвестиций комерческих банков

68491

знак

20

таблиц

20

изображений

4. По уровню ликвидности, связанному с характером выпуска и обращения, фондовые инструменты инвестирования подразделяются на следующие виды: ;

Именные ценные бумаги. В связи со сложной процедурой их оформления и более глубоким контролем эмитента за их обращением эти ценные бумаги обладают очень низкой ликвидностью.

Ценные бумаги на предъявителя. Указанная особенность выпуска таких фондовых инструментов не препятствует процессу их свободного обращения, а соответственно и повышает потенциальный уровень их ликвидности.

Это, можно показать на следующем примере. Норма доходности по денежным инвестициям на рынке снизилась с 45 до 40%. Приблизительное изменение рыночной цены облигации со средневзвешанным сроком погашения 4 года и текущей стоимостью 10000 грн. составила:

-0,05

![]() DPV = -4 * * 10000 = 1379грн.

DPV = -4 * * 10000 = 1379грн.

1 + 0,45

Следовательно, из-за таких условий рыночная цена облигации приблизительно составила 11379 грн.

Выше были рассмотрены общие особенности фондовых инструментов, определяющие их инвестиционные качества в соответствии с приведенной классификацией. Вместе с тем, главной задачей в процессе финансового инвестирования является оценка инвестиционных качеств конкретных видов ценных бумаг, обращающихся на фондовом рынке. Такая оценка дифференцируется по основным видам ценных бумаг — акциям, облигациям, депозитным (сберегательным) сертификатам и т.п. Рассмотрим основные параметры оценки инвестиционных качеств важнейших видов этих ценных бумаг.

Интегральная оценка инвестиционных качеств акций

осуществляется по следующим основным параметрам:

а) характеристика вида акций в соответствии с вышеприведенной схемой классификации ценных бумаг;

б) оценка отрасли, в которой осуществляет свою деятельность эмитент. Такая оценка проводится на основе ранее рассмотренной методики определения инвестиционной привлекательности отраслей экономики;

в) оценка основных показателей хозяйственой деятельности и финансового состояния эмитента. Эта оценка дифференцируется в завасимости от того, предлагается ли акция на первичном или вторичном фондовом рынке. В первом случае основу оценки составляют показатели, характеризующие финансовое состояние эмитента и основные объемные показатели его хозяйственной деятельности. Во втором случае эта оценка дополняется показателями динамики обеспеченности акций чистыми активами акционерного общества, осуществляемой им дивидендной политики и некоторыми другими;

г) оценка характера обращения акций на фондовом рынке. Такая оценка проводится по акциям, обращающимся на вторичном фондовом рынке, и связана прежде всего с показателями их рыночной котировки и ликвидности. Для характеристики рыночной котировки акции используются коэффициенты соотношения котируемых цен предложения и спроса по ней.

3 АНАЛИЗ И ОТБОР ОПТИМАЛЬНЫХ ИНВЕСТИЦИОННЫХ РЕШЕНИЙ.

3.1 АНАЛИЗ ИНВЕСТИЦИОННОЙ ПРИВЛЕКАТЕЛЬНОСТИ

ОБЪЕКТА ИНВЕСТИРОВАНИЯ.

В данном пункте работы будет проведён анализ эффективности инвестиционного проекта АППБ «АВАЛЬ». Предполагается осуществление реальных инвестиций в ЧП «ОЛИМП». Необходимо определить приемлемость проекта по критерию NPV, среднюю рентабельность инвестиций, срок возврата инвестиций, внутреннюю норму прибыли, а также объем продаж, при котором проект нерентабелен. Далее приведены данные необходимые для расчётов.

Размер необходимых инвестиций 200 тыс. гривен капитальных вложений.

Освоение инвестиций происходит в течении 3 лет. В первый год осваивается 25% инвестиций, во второй 30% инвестиций, в третий 45% инвестиций.

Доля кредита в инвестициях составляет 30%.

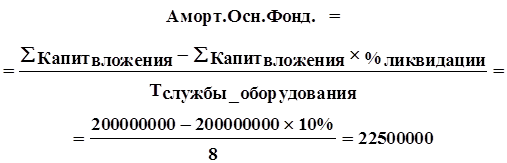

Срок функционирования проекта составляет 5 лет, а срок службы созданных мощностей - 8 лет.

Амортизация начисляется по линейной схеме.

Ликвидационная стоимость оборудования составляет 10% от первоначальной.

Прогнозируемая продажная стоимость ликвидируемого имущества выше остаточной стоимости на 10%.

Цена единицы продукции 120 грн.

Переменные издержки составляют 50 грн./ед. Постоянные издержки составляют 50 тысяч гривен в год.

Размер оборотного капитала 10% от выручки.

Плата за предоставленный кредит составляет 15% годовых.

Кредит предоставляется на 3,5 года.

Прогнозируемый объем сбыта дисконтирования при расчетах НПВ составляет 10%.

Темп инфляции составляет 6%.

Оптимистическая оценка превышает среднюю на 1,06%, а пессимистическая хуже средней на 1,05%. Вероятность пессимистичного исхода равна 0,09, а вероятность оптимистического 0,07.

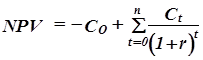

Приемлемость проекта по критерию NPV.

NPV, или чистая приведенная стоимость проекта является важнейшим критерием, по которому судят о целесообразности инвестирования в данный проект. Для определения NPV необходимо спрогнозировать величину финансовых потоков в каждый год проекта, а затем привести их к общему знаменателю для возможности сравнения во времени. Чистая приведенная стоимость определяется по формуле:

где r- ставка дисконтирования.

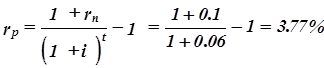

В нашем случае номинальная ставка дисконтирования равна 10%, тогда, учитывая темп инфляции 6% в год, реальная ставка дисконтирования составляет: 3,77%

В первой таблице показан начальный вариант расчета, где по плану кредит должен быть возвращен в срок (3,5 года) с погашением основного капитала равными частями. NPV такого проекта равен 153944,030 грн., что означает его преемственность по данному критерию. NPV>0, а это значит, что при данной ставке дисконтирования проект является выгодным для предприятия, поскольку генерируемые им cash-flow превышают норму доходности в настоящий момент времени. Данный вариант будет использоваться в качестве базового для дальнейших расчетов.

![]()

![]()

![]()

В проекте заем кредита распределяется равномерно, начиная с первого года освоения инвестиций. Выплаты производятся

Все расчеты приведены в таблице №1.

Таблица 1 Базовый вариант расчета.

| Базовый вариант. | ||||||||||||||||||

| Период | 0 | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||||

| Показатели | ||||||||||||||||||

| 1.Капиталовложения | 50000 | 60000 | 90000 | 200000 | ||||||||||||||

| 2.В том числе за счет кредита | 15000 | 45000 | ||||||||||||||||

| 3.Амортизация основных фондов | 22500 | 22500 | 22500 | 22500 | 22500 | 112500 | ||||||||||||

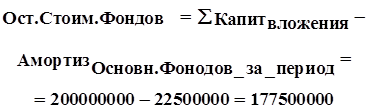

| 4.Остаточная стоимость фондов | 177500 | 155000 | 132500 | 110000 | 87500 | 87500 |

| |||||||||||

| 5.Продажная стоимость |

| |||||||||||||||||

| основных фонодов | 96250 |

| ||||||||||||||||

| 6.Объем производства | 2000 | 3000 | 4000 | 5000 | 4000 |

| ||||||||||||

| 7.Цена за еденицу | 120 | 120 | 120 | 120 | 120 |

| ||||||||||||

| 8.Валовая выручка | 240000 | 360000 | 480000 | 600000 | 480000 | 3160000 | ||||||||||||

| 9.Постоянные затраты | 50000 | 50000 | 50000 | 50000 | 50000 |

| ||||||||||||

| 10.Переменные затраты | 100000 | 150000 | 200000 | 250000 | 200000 |

| ||||||||||||

| 11.Издержки производста | 172500 | 222500 | 272500 | 322500 | 272500 |

| ||||||||||||

| 12.Процент за кредит | 22875 | 61875 | 84750 | |||||||||||||||

| 13.Возврат кредита. | 30000 | 30000 | 30000 |

| ||||||||||||||

| 14.Прибыль налогооблаг. | 67500 | 137500 | 207500 | 277500 | 207500 | 8750 |

| |||||||||||

| 15.Налог на прибыль (35%) | 23625 | 48125 | 72625 | 97125 | 72625 | 3062 |

| |||||||||||

| 16.Чистая прибыль | 43875 | 89375 | 134875 | 180375 | 134875 | 5687 | 583375 | |||||||||||

| 17.Операционный CF | 66375 | 111875 | 157375 | 202875 | 157375 | |||||||||||||

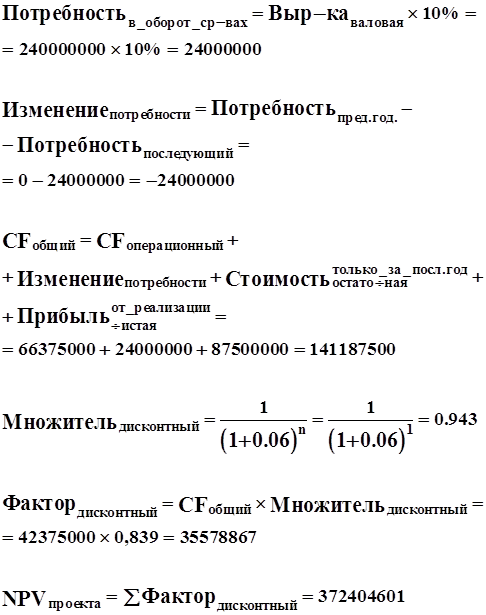

| 18.Потребность в об-ных ср-вах | 0 | 24000 | 36000 | 48000 | 60000 | 48000 | 0 | |||||||||||

| 19.Изменение потребности | -24000 | -12000 | -12000 | -12000 | 12000 | 48000 | ||||||||||||

| 20.Общий CF | -50000 | -60000 | -90000 | 42375 | 99875 | 145375 | 190875 | 169375 | 141187 | |||||||||

| 21.Дисконтный множитель | 1 | 0,9433962 | 0,889996 | 0,8396193 | 0,79209366 | 0,7472582 | 0,7049605 | 0,6650571 | 0,6274124 | |||||||||

| 22.Дисконтирующий фактор | -50000 | -56603,77 | -80099,80 | 35578,86 | 79110,3546 | 108632,657 | 134559,343 | 112644,049 | 88582,784 | |||||||||

| 23.NPV проекта | 372404,601 | |||||||||||||||||

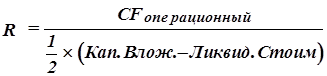

Определение рентабельности инвестиций.

;

;

Где

· Т-срок службы проекта.

· П- сумма прибыли запланированная.

· КП -инвестированный капитал.

· КО -остаточная стоимость инвестированного капитала.

По формуле определяю, что у данного проекта рентабельность инвестиций равна 16,7%.

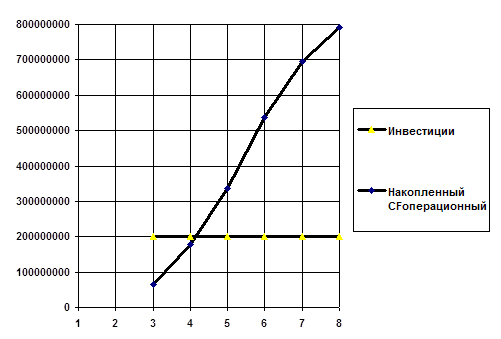

Рис.7 График накопления прибыли по годам для всех вариантов.

Определение срока возврата инвестиций.

Срок возврата инвестиций показывает, через сколько лет будут возвращены первоначально затраченные средства.

Для данного проекта из построенного графика №1 видно, что возврат инвестиций происходит в середине 4го года.

Рис.8 Определение срока возврата инвестиций.

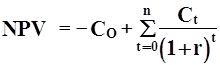

Определение внутренней нормы прибыли.

Для определения внутренней нормы прибыли проекта нужно приравнять NPV к нулю.

| %дисконтирования | NPV |

| 0 | 389062 |

| 0,05 | 202268 |

| 0,1 | 719188 |

| 0,15 | -20634 |

| 0,2 | -87360,16 |

| 0,25 | -136114,2 |

| 0,3 | -172152,7 |

| 0,35 | -199059,9 |

| 0,4 | -219319,5 |

| В результате вычислений и исходя из построенного графика ВНП данного проекта равна 14%. Это выше нормы дисконтирования ,что означает приемлемость данного варианта проекта по этому критерию. |

|

|

Рис.9 Определение внутренней нормы прибыли. В заключение можно сделать следующие выводы

В ходе оценки данного инвестиционного проекта было проверено его соответствие различным критериям приемлемости, а также произведен анализ его основных параметров и вариантов. В результате можно сделать следующие выводы:

1.Базовый вариант проекта является приемлемым по критерию NPV и по критерию внутренней нормы рентабельности.

2.План возврата кредита может быть выполнен через3,5года.

3.Способ возврата кредита практически не влияет на NPV.

Похожие работы

... денежных средств. Ограничение банковских операций выдачей краткосрочных ссуд должно было способствовать усилению стабильности и безопасности банковской системы. В настоящее время такие взгляды на роль коммерческих банков и структуру их деятельности считаются устаревшими, ибо они не учитывают значительных изменений, происшедших в финансовой системе и современной экономике в целом. Сейчас эти банки ...

... или рекомендаций. На следующем этапе эти материалы могут использоваться в качестве исходных данных для выработки стратегии преодоления кризиса. ( см. Приложение 1.) 2.2 Методы превентивного антикризисного управления Антикризисное управление в банке должно иметь место не только тогда, когда кризис уже наступил (в этом случае оно окажется скорее всего запоздалым), а начинаться и продолжаться ...

... включает такие виды деятельности: - деятельность по выпуску ценных бумаг по доверенности, от имени и за счет эмитента путем организации подписки на ценные бумаги или их реализации иным способом (андеррайтинговая деятельность); - коммерческая деятельность с ценными бумагами, которая предусматривает покупку-продажу ценных бумаг, которая осуществляется банком от своего имени и за свой счет с ...

... систем, но и третьих сторон, которые обеспечивают работу систем. К примеру, в России в своих нормативных документах определяет операционный риск как «риск возникновения убытков в результате несоответствия характеру и масштабам деятельности кредитной организации и/или требованиям действующего законодательства внутренних порядков и процедур проведения операций и других сделок, их нарушения ...

0 комментариев