Риск как объективная экономическая категория деятельности

Классификация финансовых рисков

Способы и методы расчетов финансовых рисков

Система управления финансовыми рисками

Управление операционным риском

Управление кредитным риском

Методы совершенствования управления финансовыми рисками

Инновационные направления в управлении финансовыми рисками

Навигация

Риск как объективная экономическая категория деятельности

Риск как объективная экономическая категория деятельности

156104

знака

4

таблицы

1

изображение

Введение

Важнейшей характеристикой современной деятельности стало возрастание финансовых рисков, чему способствовали глобализация; дерегулирование рынка финансовых услуг; усиление конкуренции; компьютеризация; финансовые инновации и инжиниринг.

В результате интернационализации рынков организации сталкиваются с дополнительными рисками (внешними и внутренними), связанными конъюнктуры рынков не только национальных, но и мировых, что усложняет управление портфелями активов.

Для удовлетворения возрастающих требований к качеству управленческих решений первую очередь необходима теория рисков, включающая в себя осмысление сущности финансовых рисков, их классификацию, методы их оценки и управления ими.

Современная экономическая литература уделяет большое внимание этим вопросам. При этом, как правило, учебные пособия и монографические работы, опубликованные в Казахстане, посвященные зарубежному опыту в этой области, и только периодические издания в достаточной степени уделяют внимание отечественным разработкам и применению зарубежного опыта. Последнее немаловажно, поскольку изучая финансовые риски казахстанских коммерческих структур на современном этапе, обязательно необходимо учитывать:

1) влияние внешнеэкономических факторов;

2) отсутствие опыта управления системой в условиях кризиса ликвидности;

3) отсутствие или несовершенство некоторых законодательных актов, несоответствие между правовой базой и реально существующей ситуацией.

Данные обстоятельства вносят существенные изменения в совокупность возникающи финансовых рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня.

Актуальность данной темы обусловили, то что во второй половине 2007 года в значительной мере осложнились условия деятельности. В условиях глобального кризиса ликвидности, высокого уровня зависимости отечественных структур от фондирования на внешних рынках, у них возникли проблемы с краткосрочной ликвидностью и рефинансированием внешних обязательств, ухудшилось качество активов, что было обусловлено ужесточением требований, обесцениванием залогов из-за изменения ситуации на рынке недвижимости, а также очень большими темпами роста портфеля активов все последние годы. Соответственно, повысились и финансовые риски. Поэтому сейчас на первом плане остро стоит вопрос, как, применяя теорию финансовых рисков, зарубежный и отечественный опыт и собственные навыки, правильно управлять возникающими рисками.

Ключевыми элементами эффективного управления финансовыми рисками являются: хорошо развитые инвестиционная политика и процедуры; хорошее управление портфелем; эффективный контроль за активами; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

Активы, в основном, должны быть достаточно ликвидны для того, чтобы покрыть любой отток средств, расходы и убытки при этом обеспечить приемлемый для акционеров размер прибыли. Достижение этих целей лежит в основе политики по принятию финансовых рисков и управлению ими.

Поэтому очень важно уметь прогнозировать и управлять финансовыми рисками, вовремя оценивать риски на рынке. Необходима методика анализа и прогноза финансовых рисков с тем, чтобы фактор неопределённости будущего, как источника повышенного риска на рынке, был источником получения высоких доходов. В исследовании риска целесообразно разграничить два ключевых направления — распознавание и оценка уровня риска и принятие решений в области риска.

Разнообразие финансовых операций дополняется разнообразием клиентов и изменяющимися рыночными условиями. Вполне естественным представляется желание быть не только объектом всевозможных рисков, но и привнести долю субъективности в смысле воздействия на риск при осуществлении деятельности.

На основании отчетности различной степени открытости пользователи могут определить, каким рискам подвержен, и сделать выводы о возможности заключения определенных сделок. Но в наибольшей степени это необходимо самому предприятию для достижения своих целей.

Задачи исследования - проанализировать теорию финансовых рисков, определить виды рисков, определить методы управления и оценки рисков. Выделить наиболее эффективные методы управления рисками, применение этих методов в системе современного Казахстана. Выявить проблемы управления рисками, связанные с профессиональной и общегосударственной спецификой, выявить методы совершенствования методик, а также определить перспективы менеджмента в управлении рисками.

Цель данной работы заключается в том, чтобы углубленно изучить и проанализировать теоретические и практические аспекты управления финансовыми рисками на практике Казахстана.

Предметом исследования является – теория управления финансовыми рисками, классификация рисков, их оценка и методы снижения.

Методологической основой для написания работы послужили общетеоретические и специфические методы научных исследований: хронологический, институциональный, сравнительный и структурно-фунциональный.

Практическая значимость работы заключается в том, что результаты исследования позволяют:

- использовать их в научно-исследовательской работе по проблемам управлени финансовыми рисками;

- предложить рекомендации по совершенствованию управления финансовыми рисками на основе применения новых методов и стратегий управления рисками;

- использовать теоретические положения и выводы в учебном процессе по финансовым дисциплинам.

Итак, в данной работе на основе зарубежного и казахстанского опыта рассмотрены методы управления финансовыми рисками, позволяющие их максимально уменьшить. А также в качестве совершенствования управления рисками рассмотрены следующие предложения – корпоративное управление как элемент снижения рисков, внедрение инновационные направления в управлении финансовыми рисками.

Похожие работы

... перешла к административным методам изъятия прибыли предприятий и перераспределения фин. ресурсов через бюджет страны, что привело страну в конце концов к кризису. 1 Налоги как объективная экономическая категория. 1.1 Налоги, их сущность, функции, значение. 2. Понятие налоговой системы. 2.1. Общие понятия. Сущность и принципы налогообложения Прежде всего остановимся на необходимости налогов. ...

... ключевым положением бюджета по сравнению с другими звеньями финансовой системы. Место государственного бюджета в финансовой системе Украины показано на рис. 1 (см. Приложения). Взгляд на бюджет как экономическую категорию получил свое признание не сразу. Только в последние годы преобладающей стала точка зрения, согласно которой с позиций экономической сущности государственный бюджет может ...

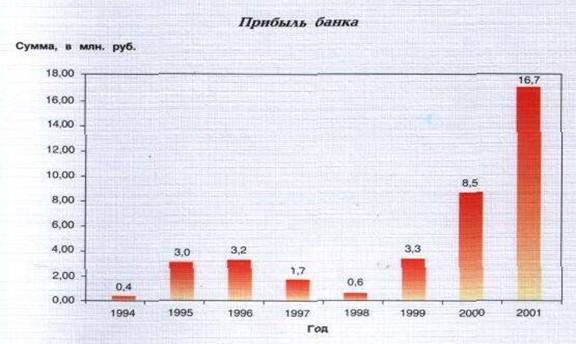

... достиг значения 1,60. Банку следует увеличить объем привлеченных средств путем увеличения процентных ставок или за счет факторов неценовой конкуренции. 3. Методы совершенствования управления рисками в коммерческом банке. 3.1.Секьюритизация банковских займов и других активов. Секьюритизация банковских займов и других активов в целях формирования новых средств - настолько простая идея, ...

... по прошлым займам и депозитам и должны быть разработаны хорошо обоснованные оценки будущих тенденций. Глава III. Методы совершенствования управления рисками коммерческих банков 3.1 Основные методы управления рисками и ликвидностью в коммерческих банках Управление рисками не представляет собой набора формальных действий, которые осуществляются в некоем вакууме. Работая вместе с линейным ...

0 комментариев