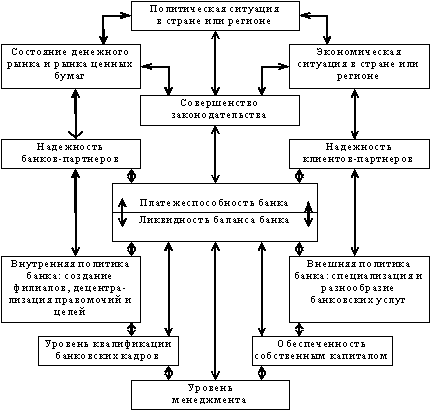

Место ликвидности в управлении финансами коммерческого банка и системе критериев, определяющих его надежность

С1 х Р[ Т = ———————, где

Понятие ликвидности и факторы, определяющие ее уровень

Управление ликвидностью банка. 3.1. Теории управления ликвидностью банка

Методы управления ликвидностью банка

Нормативное регулирование показателей ликвидности: мировой опыт и российская практика

Г.-в 10 раз;

Автоматизированная система расчета экономических показателей

Коэффициент абсолютной ликвидности (гр.1/гр.4)

Расчет и анализ основных показателей ликвидности;

Навигация

Управление ликвидностью банка. 3.1. Теории управления ликвидностью банка

Риск ликвидности банка

153058

знаков

32

таблицы

2

изображения

3. Управление ликвидностью банка. 3.1. Теории управления ликвидностью банка.

Отечественная и зарубежная банковская практика накопила богатый опыт управления ликвидностью банков. Теории управления ликвидностью появились практически одновременно с организацией самих банков. Современной банковской науке и практике известны следующие четыре теории:

• теория коммерческих ссуд;

• теория перемещения;

• теория ожидаемых доходов;

• теория управления пассивами.

Теория коммерческих ссуд зародилась в английской банковской практике. Основу ее составляет положение о том, что банк сохраняет свою ликвидность, пока его активы размещены в краткосрочные ссуды, своевременно погашающиеся при нормальном состоянии деловой активности. Иными словами, банкам следует финансировать последовательные стадии движения товаров от производства к потреблению. В настоящее время эти кредиты получили бы название кредитов под товарные запасы или на пополнение оборотного капитала. Согласно этой теории, коммерческие банки не должны были выдавать кредиты на покупку ценных бумаг, недвижимости, а также долгосрочные ссуды сельскому хозяйству.

В США, например, теория коммерческих ссуд была преобладающей до 30-х годов и широко пропагандировалась органами контроля и регулирования и самими банками. Однако на практике она применялась не столь строго.

Основные недостатки данной теории сводились к следующему:

1) данная теория не учитывала потребности субъектов экономики в долгосрочных кредитах и оправдывала неучастие банков в финансировании инвестиций в основные фонды, расширения и технического перевооружения предприятий, приобретения жилья.

2) не учитывала относительную стабильность банковских вкладов, которая позволяет банкам размещать средства на относительно длительные сроки без существенного ущерба для ликвидности.

3) теория предполагала, что при нормальной деловой активности все ссуды (краткосрочные) могут быть погашены. Такая предпосылка вполне правомерна для условий действительно высокой деловой активности. Однако при других условиях (экономический спад, финансовые кризисы, большие неплатежи, банкротства) возврат даже краткосрочных ссуд становится проблематичным, а банки испытывают недостаток ликвидных средств.

Теория перемещения предполагает сохранение ликвидности банка при условии, что его активы можно переструктурировать ("перемещать") либо продавать другим кредиторам или инвесторам за наличные, т. е. если при невозврате ему кредитов банк может получить эквивалентные суммы либо

23

путем перепродажи ценных бумаг, принятых им по этим кредитам в качестве залога, либо путем получения под эти бумаги кредита в другом банке.

Таким образом, в рамках данной теории условием удовлетворения потребностей отдельного банка в ликвидных ресурсах считается постоянное наличие активов, которые можно будет реализовать быстро и без потерь.

В качестве первоклассного источника ликвидных средств длительное время рассматривались легко реализуемые ценные бумаги, которые одновременно выполняли роль резервов. При этом ценные бумаги должны были отвечать следующим критериям:

- высокое качество;

- короткий срок погашения;

- реализуемость;

- отсутствие кредитного и процентного рисков;

- возможность продажи с краткосрочным уведомлением.

Теория перемещения в большей степени, чем предыдущая, отвечает задачам поддержания ликвидности банка. Вместе с тем многие банки, следовавшие ее рекомендациям не избежали проблем с ликвидностью (в 30-ые и последующие годы). Теория имеет много сторонников и последователей и в настоящее время, хотя в последние годы упор делается на размещение активов в государственные ценные бумаги.

Согласно теории ожидаемого дохода, ликвидность банка можно прогнозировать или даже просто планировать, если в основу графика погашения кредитов положить будущие доходы заемщиков. Эта позиция не отрицает предыдущие теории, но исходит из того, что увязывание сроков выдачи ссуд с доходами заемщиков надежнее, предпочтительнее, чем, например, ориентация на залог.

По мнению сторонников данной теории, на банковскую ликвидность можно воздействовать посредством корректирования структуры инвестиций и сроков погашения кредитов. Так, краткосрочные кредиты промышленности более ликвидны, чем среднесрочные, а потребительские кредиты на приобретение товаров длительного пользования более ликвидны, чем ипотечные кредиты под жилье.

Достоинство теории ожидаемого дохода в том, что она признает необходимость быстрого роста средне- и долгосрочных кредитов предприятиям, потребительских кредитов и кредитов на недвижимость. Отличительным признаком таких кредитов является то, что они погашаются периодически (имеют промежуточные сроки погашения), что повышает их ликвидность. Кроме того, указанное обстоятельство позволяет планировать регулярные поступления денег и, таким образом, обеспечивать ликвидность в будущем.

Однако, отмеченные достоинства не будут действовать в условиях массовых неплатежей. Тем не менее рассматриваемая теория способствовала тому, что многие банки при формировании портфеля инвестиций используют эффект ступенчатости: ценные бумаги подбираются по срокам погашения таким образом, чтобы поступления были предсказуемыми и по возможности регулярными.

24

Теория управления пассивами опирается на возможности привлечения с денежного рынка дополнительных ресурсов для поддержания ликвидности банка.

Возникновение этой теории связано с восстановлением рынка федеральных резервов в США и развитием недепозитных методов привлечения денежных средств, в частности передаваемых срочных депозитных сертификатов.

Управление пассивами в широком смысле представляет собой деятельность банка, связанную с привлечение средств вкладчиков и других кредиторов и определением (регулированием) структуры источников соответствующих средств. В более узком смысле под управлением пассивами (пассивными операциями) понимаются действия банка, направленные на поддержание его ликвидности путем активного поиска привлеченных средств по мере необходимости. Подобные операции считаются рискованными, поэтому в процессе управления пассивами необходимо внимательно сравнивать расходы на привлечение средств с доходами, получаемыми от их вложения.

Каждая из этих четырех теорий имеет свои достоинства и недостатки. Ни одна из них в отдельности не в состоянии полностью объяснить способы обеспечения ликвидности банка. Поэтому в настоящее время банки в своей практической деятельности вынуждены опираться на рекомендациях всех этих теорий, отдавая предпочтение той или иной из них исходя из собственного понимания специфики условий в каждой конкретной ситуации.

Похожие работы

... и пассивов с позиции ликвидности В стратегическом управлении портфелями активов и пассивов банковскими работниками могут быть использованы в той или иной степени классические теории и подходы в управлении ликвидностью банка, которые были рассмотрены ранее. При планирование портфелей активов и пассивов следует учитывать ряд существенных аспектов: Срочность операций. Высвобождение средств от ...

... активов, стабильностью пассивов; сбалансированностью активов и пассивов по срокам. Управление риском ликвидности осуществляется в соответствии с Положением об управлении ликвидностью ЗАО "ФОРУС Банк". Данное положение регламентирует порядок управления, оценки и контроля за состоянием ликвидности Банка. Анализ состояния ликвидности проводится Финансовым комитетом еженедельно. По результатам ...

... первой главы можно сделать выводы о том, что в рамках эффективного управления банковским портфелем, которое состоит в постоянном отслеживании изменений рынка, своевременной и адекватной реакции на них, управление банковской ликвидностью связано, с одной стороны, с учетом воздействия на нее внешних и внутренних факторов, а с другой – с решением постоянной проблемы риск-доходность. Единого для всех ...

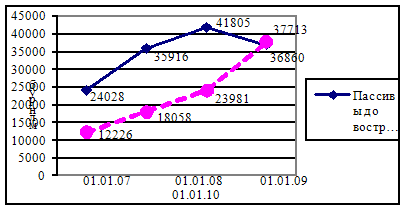

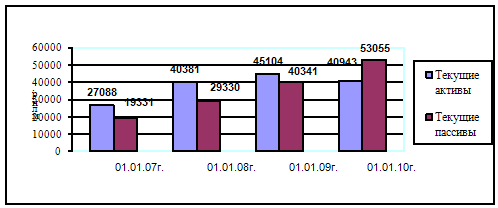

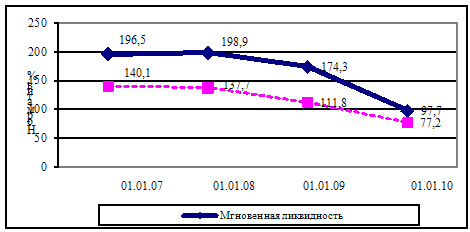

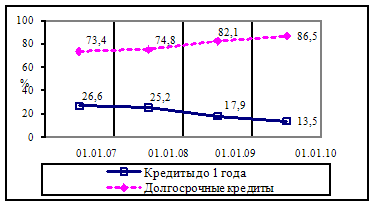

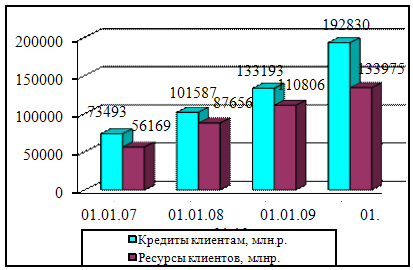

... ликвидности определяется в немаловажной степени и внешними факторами. Их непосредственное воздействие отразилось на внешней стороне ликвидности филиала. Таблица 2.12- Динамика выполнения нормативов ликвидности Филиал №616 ОАО «АСБ Беларусбанк» ОАО «АСБ Беларусбанк» Показатели Нормативное значение На 01.01.2007 На 01.01.2008 На 01.01.2009 На 01.01.2010 На ...

0 комментариев