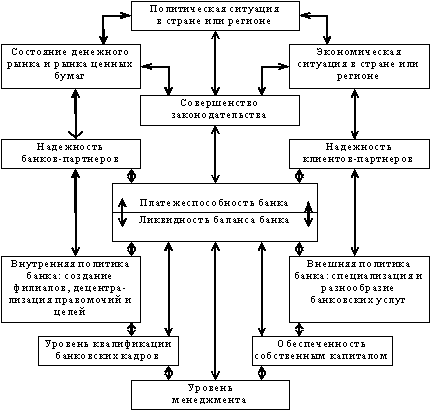

Место ликвидности в управлении финансами коммерческого банка и системе критериев, определяющих его надежность

С1 х Р[ Т = ———————, где

Понятие ликвидности и факторы, определяющие ее уровень

Управление ликвидностью банка. 3.1. Теории управления ликвидностью банка

Методы управления ликвидностью банка

Нормативное регулирование показателей ликвидности: мировой опыт и российская практика

Г.-в 10 раз;

Автоматизированная система расчета экономических показателей

Коэффициент абсолютной ликвидности (гр.1/гр.4)

Расчет и анализ основных показателей ликвидности;

Навигация

Нормативное регулирование показателей ликвидности: мировой опыт и российская практика

Риск ликвидности банка

153058

знаков

32

таблицы

2

изображения

1. Нормативное регулирование показателей ликвидности: мировой опыт и российская практика.

Для количественной и качественной оценки ликвидности коммерческих банков в мировой практике используются разнообразные показатели, отражающие надежность и финансовую устойчивость банка, безопасность его деятельности. Одновременно эти показатели выступают в качестве критериев оценки деятельности коммерческого банка. В большинстве стран показатели ликвидности законодательно регламентируются, т. е. устанавливается перечень оценочных показателей и их критериальные уровни.

Для оценки ликвидности банка (его баланса) используется система показателей (нормативов, коэффициентов), определяющих желательные или допустимые с точки зрения регулирующих органов соотношения отдельных активных и пассивных статей баланса, а также структурные соотношения внутри активной и пассивной частей баланса банка.

Такая система обычно включает в себя показатели текущей, кратко- и долгосрочной ликвидности, характеризующие устойчивость пассивов, подвижность активов, соответствие между пассивными и активными операциями по срокам их проведения, способность банка выполнять свои обязательства.

Так, например, в США наиболее употребительными являются показатели, представляющие собой отношение к привлеченным средствам (депозитам):

- кассовых активов;

- кассовых активов и вложений в государственные ценные бумаги;

- выданных кредитов.

В других странах показатели того же назначения рассчитываются как соотношения активных и пассивных статей, учитывающих средства, привлеченные или размещенные на определенный срок.

Во Франции такой срок установлен в 3 месяца. То есть коэффициент ликвидности здесь исчисляется как отношение суммы размещенных средств, срок платежа по которым наступает через 3 месяца, легко реализуемых ценных бумаг и наличных средств к сумме средств, привлеченных до востребования и на срок до 3 месяцев. Коэффициент рассчитывается ежеквартально, при этом его уровень не должен быть ниже 60 %. Это означает, что в виде ссуд или вложений в другие активы на срок не более 3 месяцев банки должны разместить не менее 60 % тех средств, которые они привлекли на срок до 3 месяцев. Остальные 40 % они могут разместить на более длительные сроки, обеспечивая таким образом трансформацию краткосрочных ресурсов в средне- и долгосрочные вложения.

В Англии коэффициент ликвидности рассчитывается как отношение, в числителе которого - наличные деньги, остатки на счетах "ностро", активы, размещенные до востребования в 1 день, ценные бумаги, включая

29

векселя, принимаемые к переучету, а в знаменателе - вся сумма привлеченных средств. Установлена ежемесячная отчетность по соблюдению этого показателя, минимально допустимое его значение определено на уровне 12,5 %. Помимо этого банки рассчитывают и другие коэффициенты, но они носят скорее справочный характер (соответствующие данные не требуется предоставлять в регулирующие органы):

- кассовый коэффициент (отношение ликвидных активов и кредитов в форме овердрафта к сумме привлеченных средств);

- одномесячный коэффициент (отношение активов, размещенных на срок до 1 месяца, к сумме обязательств, сроком погашения также до 1 месяца);

шестимесячный коэффициент (аналогично предыдущему, но в расчете на сроки в 6 месяцев).

В Германии банки отчитываются о состоянии своей ликвидности ежемесячно, используя аналогичные коэффициенты, но за более длительные сроки:

• отношение суммы средств, размещенных на срок 4 года и более, к величине ресурсов, привлеченных на аналогичные периоды (либо к собственным средствам, к сберегательным вкладам);

• отношение кратко- и среднесрочных вложений (до 4 лет) к равнозначным по срокам привлеченным ресурсам (сберегательным вкладам).

При этом такие статьи пассива, как сберегательные вклады, включаются в расчет в определенной пропорции от их общей суммы. Уровень коэффициентов установлен в размере 100 %. Целью этих коэффициентов является снижение перевода краткосрочных ссуд в средне- и долгосрочные вложения.

В некоторых странах для определения коэффициентов ликвидности используются более сложные расчеты, базирующиеся на сравнении ликвидных активов и пассивов, классифицированных по срокам их востребования. При этом для каждой группы легко воостребуемых пассивов устанавливаются отдельные нормативы (например, до 15 %, от 15 до 25 %, от 25 до 35 %). (5, с. 518-519)

В России после более чем 60-летнего перерыва также было решено ввести нормы ликвидности балансов коммерческих банков.

В Федеральном законе "О Центральном банке Российской Федерации (Банке России)" указывается, что Банк России может устанавливать для кредитных организаций нормативы ликвидности, определяемые как отношение ее активов к пассивам с учетом сроков, сумм и типов активов и пассивов и других факторов, а также как соотношение ликвидных активов (наличные денежные средства, требования до востребования, краткосрочные ценные бумаги, другие легко реализуемые активы) и суммарных активов.

С 1-го марта 1996 года введена в действие новая редакция Инструкции № 1 "О порядке регулирования деятельности кредитных организаций". Отличительной чертой новой Инструкции стала близость ее содержания, методологии, числовых параметров к международным

30

стандартам. В связи с этим все экономические нормативы, устанавливаемые указанной Инструкцией, носят обязательный характер. Старая Инструкция делила экономические нормативы на обязательные к исполнению и оценочные, которые рекомендовались коммерческим банкам "для расчетов при регулировании их активных и пассивных операций с точки зрения поддержания ликвидности". Индикативность этих оценочных нормативов нередко вела к их игнорированию, тогда как именно эти нормативы должны способствовать качественному управлению ликвидностью в коммерческих банках.

В соответствии с Инструкцией № 1 "О порядке регулирования деятельности кредитных организаций" устанавливаются следующие обязательные нормативы ликвидности:

1. Норматив текущей ликвидности (Н2) - характеризует степень покрытия ликвидными активами обязательств кредитной организации до востребования и на срок до 30 дней:

ЛАт Н2 = ———————— х 100 %, где

0Вт

ЛАт - ликвидные активы - наличность и быстрореализуемые активы (денежные средства в кассе, в пути, прочие денежные средства, драгоценные металлы, иностранная валюта, средства на счетах "ностро" в иностранных банках стран - членов ОЭСР, остатки денежных средств на корсчете в Центральном Банке, вложения в государственные ценные бумаги, суммы краткосрочных ссуд (срок погашения которых наступает в ближайшие 30 дней) и аналогичных платежей в пользу банка.

0Вт - обязательства до востребования и на срок до 30 дней - остатки средств на расчетных и текущих счетах клиентов банка, остатки средств местных бюджетов и на счетах бюджетных учреждений и организаций;

остатки средств на счетах "лоро"; вклады и депозиты с истекающим сроком до одного месяца и выпущенные собственные векселя со сроками предъявления до 30-ти дней; кредиты, полученные от других кредитных организаций (включая кредиты Центрального Банка РФ), а также юридических лиц-нерезидентов, срок погашения которых наступает в ближайшие 30 дней; остатки средств, полученных от прочих кредиторов для текущих операций капитального характера; гарантии и поручительства, выданные банком, со сроком исполнения обязательств в течение ближайших 30 дней.

Минимально допустимое значение норматива Н2 устанавливается в размере:

с баланса на 1.07.96 г. - 20 %;

с баланса на 1.02.97 г. - 30 %;

с баланса на 1.02.98 г. - 50 %;

с баланса на 1.02.99 г. - 70 %.

31

2. Норматив мгновенной ликвидности (НЗ) представляет собой отношение суммы высоколиквидных активов кредитной организации к сумме обязательств кредитной организации по счетам до востребования:

ЛАм НЗ = ————————— х 100 %, где

ОВм

ЛАм - высоколиквидные активы - денежные средства в кассе, в пути, прочие денежные средства, драгоценные металлы, иностранная валюта, средства на счетах "ностро" в иностранных банках стран - членов ОЭСР;

остатки денежных средств на корсчете в Центральном Банке, вложения в государственные ценные бумаги.

ОВм - обязательства до востребования - в расчет включаются 20 % от остатков средств по счетам до востребования (остаткам средств на расчетных и текущих счетах клиентов банка, остаткам средств местных бюджетов и на счетах бюджетных учреждений и организаций, остаткам средств на счетах "лоро", вкладам и депозитам до востребования и выпущенным банком собственным векселям до востребования).

Минимально допустимое значение норматива НЗ устанавливается в размере:

с баланса на 1.07.96 г. - 10 %;

с баланса на 1.02.97 г. - 20 %.

3. Норматив долгосрочной ликвидности (Н4) представляет собой отношение выданных кредитной организации кредитов сроком погашения свыше года к капиталу кредитной организации, а также к обязательствам кредитной организации по депозитным счетам, полученным кредитам и другим долговым обязательствам на срок свыше года:

Крд Н4 = ————————— х 100 %, где

к+од

Крд - кредиты, выданные банком, в рублях и иностранной валюте, с оставшимся сроком до погашения свыше года, а также 50 % гарантий и поручительств, выданных банком сроком действия свыше года (часть внебалансового сч. 9925);

ОД - обязательства банка по депозитным счетам, кредитам, полученным банком, и обращающиеся на рынке долговые обязательства сроком погашения свыше года (в рублях и иностранной валюте);

К - собственные средства (капитал) банка.

Максимально допустимое значение норматива Н4 устанавливается в размере 120 %.

32

4. Соотношение ликвидных активов и суммарных активов кредитной организации (Н5).

ЛАт Н5 = ————————— х 100 %, где

А

А - общая сумма всех активов по балансу банка за минусом дебетовых остатков балансовых счетов: 019, 145, 18, 681, 816, 817, 820, 89, 948, 950, 951, 970, 971, 979,980,981.

Минимально допустимое значение норматива Н5 устанавливается в размере:

с баланса на 1.07.96 г. - 10 %;

с баланса на 1.02.97 г. - 20 %.

5. Максимальный размер крупных кредитных рисков (Н7) - устанавливается как процентное соотношение совокупной величины крупных кредитных рисков и собственных средств (капитала) банка.

8 Кркр Н7 = ---------, где

К

8 Кркр - совокупная величина крупных кредитов, выданных банком. Установление этого норматива препятствует чрезмерной ориентации банка при проведении им кредитных операций на одного крупного заемщика (или группу связанных заемщиков)*, поскольку в этом случае при невозврате кредита в установленные сроки может значительно снижаться уровень ликвидности банка. В связи с этим, чтобы не допускать подобного положения, Центральным Банком вводится понятие "крупного" кредита.

В качестве крупного кредита рассматривается совокупная сумма требований, взвешенных с учетом риска, к одному заемщику (или группе связанных заемщиков) банка по кредитам с учетом 50 % сумм забалансовых требований (гарантий, поручительств), имеющихся у банка в отношении одного заемщика (или группы связанных заемщиков), превышающая 5 % капитала банка.

Устанавливается, что совокупная величина крупных кредитов, выданных банком, включая взаимосвязанных заемщиков с учетом 50 %

* Под взаимосвязанными заемщиками понимаются юридические и физические лица-заемщики, связанные между собой экономически и юридически (т. е. имеющие общую собственность и/или взаимные гарантии (обязательства) и/или контролирующие имущество друг друга, а также совмещение одним физическим лицом руководящих должностей), таким образом, что финансовые трудности одного из заемщиков обуславливают или делают вероятностным возникновение финансовых трудностей другого (других) заемщика (заемщиков). (19, с. 14).

33

забалансовых требований, не может превышать размер капитала банка более, чем:

1996г. -в 12 раз;

Похожие работы

... и пассивов с позиции ликвидности В стратегическом управлении портфелями активов и пассивов банковскими работниками могут быть использованы в той или иной степени классические теории и подходы в управлении ликвидностью банка, которые были рассмотрены ранее. При планирование портфелей активов и пассивов следует учитывать ряд существенных аспектов: Срочность операций. Высвобождение средств от ...

... активов, стабильностью пассивов; сбалансированностью активов и пассивов по срокам. Управление риском ликвидности осуществляется в соответствии с Положением об управлении ликвидностью ЗАО "ФОРУС Банк". Данное положение регламентирует порядок управления, оценки и контроля за состоянием ликвидности Банка. Анализ состояния ликвидности проводится Финансовым комитетом еженедельно. По результатам ...

... первой главы можно сделать выводы о том, что в рамках эффективного управления банковским портфелем, которое состоит в постоянном отслеживании изменений рынка, своевременной и адекватной реакции на них, управление банковской ликвидностью связано, с одной стороны, с учетом воздействия на нее внешних и внутренних факторов, а с другой – с решением постоянной проблемы риск-доходность. Единого для всех ...

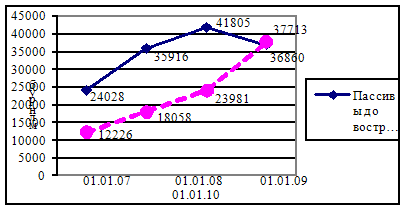

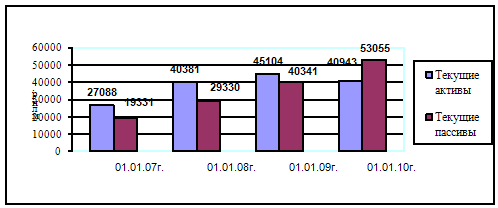

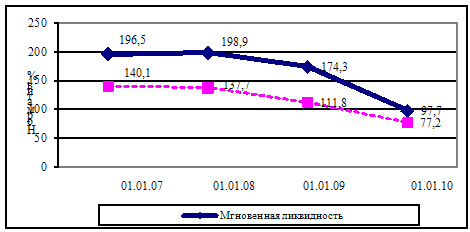

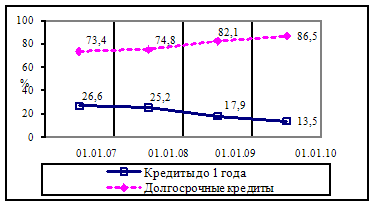

... ликвидности определяется в немаловажной степени и внешними факторами. Их непосредственное воздействие отразилось на внешней стороне ликвидности филиала. Таблица 2.12- Динамика выполнения нормативов ликвидности Филиал №616 ОАО «АСБ Беларусбанк» ОАО «АСБ Беларусбанк» Показатели Нормативное значение На 01.01.2007 На 01.01.2008 На 01.01.2009 На 01.01.2010 На ...

0 комментариев