Навигация

Ликвидность и платежеспособность

41722

знака

0

таблиц

3

изображения

2.2. Ликвидность и платежеспособность

коммерческого банка.

В отечественной экономической литературе, в отличие от установившейся международной банковской терминологии, подчас смешиваются два понятия – ликвидность баланса банка и платежеспособность его, что в последующем приводит к отождествлению методов и способов поддержания ликвидности и платежеспособности кредитных институтов. Если первое в большей степени дело самого банка, и он самостоятельно выбирает в конкретных условиях те или иные способы поддержания своей ликвидности на уровне установленных норм, то второе, как правило, относится к функциям государства в лице центрального банка.

Ликвидные средства. Термин «ликвидность» в буквальном смысле слова означает легкость реализации, продажи, превращения материальных ценностей в денежные средства. Активы банка в зависимости от легкости превращения их в денежную форму определяются как ликвидные или неликвидные средства.

Активы банка по степени их ликвидности можно разделить на три группы:

ликвидные средства, находящиеся в немедленной готовности, или первоклассные ликвидные средства. В их числе – касса, средства на корреспондентском счете, первоклассные векселя и ценные государственные бумаги;

ликвидные средства в распоряжении банка, которые могут быть превращены в денежные средства. Речь идет о кредитах и других платежах в пользу банка со сроками исполнения в ближайшие 30 дней, условно реализуемых ценных бумагах, зарегистрировав на бирже (как и участие в других предприятиях и банках);

неликвидные активы – это просроченные кредиты и ненадежные долги, здания и сооружения, принадлежащие банку и относящиеся к основным фондам.

Ликвидность баланса. Баланс считается ликвидным, если его состояние позволяет за счет быстрой реализации средств по активу покрывать срочные обязательства по пассиву. Возможность быстрого превращения активов банка в денежную форму для выполнения его обязательств предопределяется рядом факторов, среди которых решающим является соответствие сроков размещения средств срокам привлечения ресурсов. Иначе говоря, каков пассив по сроку, таким должен быть и актив; тогда обеспечивается равновесие в балансе между суммой и сроком высвобождения средств по активу в денежной форме и суммой и сроком предстоящего платежа по обязательствам банка.

Итак, банк считается ликвидным, если суммы его денежных средств, которые банк имеет возможность быстро мобилизовать из иных источников, позволяют своевременно выполнять обязательства по пассиву. Необходимо подчеркнуть, что в целях поддержания своей стабильности банк должен иметь определенный ликвидный резерв для выполнения непредвиденных обязательств, появление которых может быть вызвано изменением финансового рынка, финансового положения клиента или банк-партнера.

Ликвидность банка лежит в основе его платежеспособности. Платежеспособность трактуется как способность банка в должные сроки и в полной сумме отвечать по своим обязательствам. Однако она зависит не только от ликвидности баланса, но и от ряда факторов. К их числу относится:

политическая и экономическая ситуация в стране или регионе, состояние денежного рынка, возможность рефинансирования в центральном банке, развитие рынка ценных бумаг;

одновременно указывающие факторы влияют прямо или косвенно на ликвидность баланса банка, а также находятся в определенной взаимосвязи друг с другом.

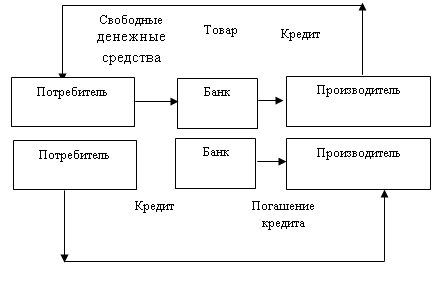

Сказанное можно проиллюстрировать в виде схемы (1).

п![]() олитическая

ситуация

олитическая

ситуация

![]()

![]()

![]()

![]()

![]() в

стране или

регионе

в

стране или

регионе

состояние денежного экономическая

р![]()

![]()

![]()

![]() ынка ситуация в

стране

ынка ситуация в

стране

![]()

![]()

совершенство

законодательства

![]()

н адежность

банков- надежность

адежность

банков- надежность

п![]()

![]()

![]()

![]() артнеров

клиентов

артнеров

клиентов

![]()

![]()

п

![]()

![]() латежеспособность

банка

латежеспособность

банка

![]()

ликвидность баланса банка

![]()

![]()

![]()

![]()

![]()

внутренняя политика внешняя политика

б![]() анка:

создание фили- банка:

специализация

анка:

создание фили- банка:

специализация

а![]() лов,

децентрализация и услуги

лов,

децентрализация и услуги

п![]() равомочий

и целей

равомочий

и целей

![]()

уровень квалификации обеспеченность

кадров собственным капиталом

![]()

![]()

![]()

уровень менеджмента

Схема1. Факторы влияния на ликвидность и платежеспособность банка.

Похожие работы

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... Исполнитель: социолог Кондратюк Е.А. Москва, декабрь, 2004 г. Уважаемый участник опроса! Предлагаем Вам принять участие в социологическом исследовании, посвященном изучению потребностей и предпочтений населения г. Москвы на рынке банковских услуг. Цель исследования - изучить основные факторы выбора банков и банковских услуг, которые влияют на предпочтения и потребности населения г. Москвы на ...

... обнищанию населения, доверившего свои сбережения государству, банковской системе. Ущемлены экономические права более 70 млн. граждан" 3. Третье. Одна из особенностей конкуренции на рынке банковских услуг, отличающая его от иных сегментов финансового рынка, проявляется в существовании такой специфической формы банковской конкурентной борьбы, как участие в финансово-промышленных группах (ФПГ). ...

... менеджер, который отвечает за качество обслуживания и контакты. Руководители и сотрудники VIP клиентов имеют право на специальные условия по розничным банковским продуктам - банковские карты, кредиты, вклады. 2. ПУТИ РАЗВИТИЯ РЫНКА БАНКОВСКИХ ПРОДУКТОВ 2.1 Корпоративное обслуживание Спрос на кредиты у предприятий МСБ велик, что рождает предложение со стороны банков. Несмотря на то, что ...

0 комментариев