Навигация

Основные специфические положения

41722

знака

0

таблиц

3

изображения

2.6. Основные специфические положения

современной системы кредитования.

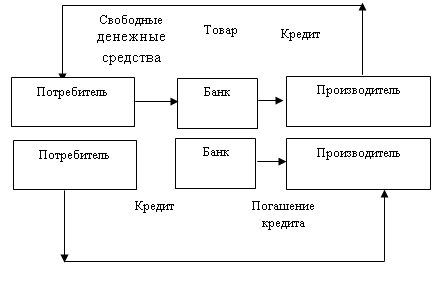

Система кредитования базируется на ресурсах банка как предприятия. Казалось бы, естественное положение, однако ранее действовавшая, схема лишь создавала иллюзию того, что кредитное учреждение работает на предоставленных ему сверху кредитных ресурсах. В действительности все ресурсы, аккумулированные низовыми банками, централизованно передавались в Правление Госбанка, а оттуда спускались вновь на места в виде лимита кредитования. В рамках этого лимита и осуществлялось кредитование клиентуры того или иного региона.

Сложившийся кредитный механизм все более носит коммерческий характер. В связи с этим мотивы торговли, экономии приобретают особый смысл. Важны не только кредитование, удовлетворение временной потребности предприятий в дополнительных денежных ресурсах, это имело место при дореформенной системе, но и приоритеты в нем, которые дают основы для повышения рентабельности кредитного учреждения. Именно здесь и проявляет себя тот принцип коммерции, о котором говорилось ранее: «подешевле купить - подороже продать».

Особенность современной системы кредитования состоит в её зависимости от ресурсов, но и от экономических нормативов, установленных центральным банком. Ещё до 1991 года единственным нормативом, определяющим границы кредитования банком его клиентуры, являлся упомянутый лимит кредитования. Значительная часть кредитов, выдаваемых местными банками, не лимитировалась вовсе.

Важным признаком современной системы кредитования является его договорная основа. Все вопросы, возникшие по поводу кредитования, решаются непосредственно между банком и заемщиком. Согласно договору каждая из сторон принимает на себя определенные обязательства. Обладает определенными правами по контролю за соблюдением договорных условий.

Существенным признаком сложившейся системы кредитования

явился её переход от кредитования объекта к кредитованию

субъекта. Ранее действовавшая схема кредитования отдавала

предпочтение объекту кредитования.

Новая система кредитования базируется на традиционных общих и специфических принципах, в том числе срочности и обеспеченности; учитывается также платный характер кредита. Вместе с тем содержание ряда из них существенно изменилось. Изменения коснулись такого общего принципа, как дифференцированность кредитования. Известно, что еще несколько лет назад существовала категория хорошо и плохо работающих предприятий, к кредитованию которых применялся дифференцированный режим. В основе оценки предприятия лежала степень выполнения им основных плановых показателей. Сложившаяся в настоящее время система, как отмечалось, учитывает кредитоспособность клиента, снижающую риск несвоевременного возврата кредита.

В целом можно предположить, что в значительной степени изменившаяся система кредитования предприятия позволит её оценить как модель, в большей степени соответствующую рыночным отношениям, переходу от централизованных к децентрализованным методам управления экономикой.

2.7. Банковские вложения в ценные бумаги.

По мере развития рынка ценных бумаг в нашей стране у каждого коммерческого банка повышается удельный вес вложений в ценные бумаги в общей структуре его активов. Совершая операции по покупке и продаже акций, облигаций, сертификатов, банк может преследовать разные цели.

Участие банка в капитале акционерного общества дает возможность кредитному учреждению извлекать дивиденды на вложенный капитал, а также являться совладельцем данного общества. В настоящее время разрешено создание дочерних предприятий, где одному из акционеров принадлежит половина уставного фонда плюс одна акция. Банк, создав дочернее предприятие, может передать ему часть своих функций. Некоторые коммерческие банки, с тем чтобы «облегчить» свой баланс, передали созданным дочерним лизинговым компаниям все свои операции по аренде оборудования, машин.

Банку исключительно выгодно выступить главным учредителем акционерного страхового общества, которое обеспечит страхование предприятий и граждан – клиентов данного кредитного учреждения, что улучшило бы возврат выдаваемых им кредитов.

В отличие от инвестиций в акции, которые содержат определенный риск из-за возможности резких колебаний их рыночной цены, в мировой практике самыми безопасными вложениями считается покупка долговых правительственных обязательств. Однако в СНГ инвестиции в общесоюзные облигации трудно рассматривать в качестве абсолютно безопасных. С этой точки зрения более привлекательными являются облигационные займы бывших союзных республик. Вместе с тем следует иметь в виду, что в условиях политической нестабильности масштабность дефицита бюджета некоторых республик – таит в себе трудно предсказуемые последствия для ликвидности их займов.

Совершая инвестиции в ценные бумаги, коммерческий банк руководствуется не только интересами доходности, безопасности вложений, но и преследует другую важную цель – регулирование своей платежеспособности и ликвидности. Для обеспечения непрерывности платежей по корреспондентскому счету банк применяет разные меры, например, хранение на корреспондентском счете крупных резервных сумм как резерва предстоящих платежей, получение кредитов других банков.

В процессе инвестиций в ценные бумаги банку следует соблюдать правило диверсификации вложений, т. е. снижение риска серьезных потерь. Этого банк может добиться при распределении вложений между множеством разных ценных бумаг. Вложения целесообразно ограничивать по видам ценных бумаг, отраслям экономики, регионам, сроку погашения. Каждый банк должен регулярно анализировать свой портфель ценных бумаг с точки зрения оптимального сочетания безопасности. Доходности, ликвидности вложений в ценные бумаги.

Похожие работы

... обработки - кредитные, дебетные, предварительной оплаты, электронного кошелька. Таким образом, автоматизация процесса предоставления банковских услуг способствует их совершенствованию, развитию, сокращает время на их осуществление. Рынок банковских услуг населению в Казахстане в перспективе значительно расширится, обогатится передовым опытом, в том числе зарубежным, пополнится новыми, ...

... Исполнитель: социолог Кондратюк Е.А. Москва, декабрь, 2004 г. Уважаемый участник опроса! Предлагаем Вам принять участие в социологическом исследовании, посвященном изучению потребностей и предпочтений населения г. Москвы на рынке банковских услуг. Цель исследования - изучить основные факторы выбора банков и банковских услуг, которые влияют на предпочтения и потребности населения г. Москвы на ...

... обнищанию населения, доверившего свои сбережения государству, банковской системе. Ущемлены экономические права более 70 млн. граждан" 3. Третье. Одна из особенностей конкуренции на рынке банковских услуг, отличающая его от иных сегментов финансового рынка, проявляется в существовании такой специфической формы банковской конкурентной борьбы, как участие в финансово-промышленных группах (ФПГ). ...

... менеджер, который отвечает за качество обслуживания и контакты. Руководители и сотрудники VIP клиентов имеют право на специальные условия по розничным банковским продуктам - банковские карты, кредиты, вклады. 2. ПУТИ РАЗВИТИЯ РЫНКА БАНКОВСКИХ ПРОДУКТОВ 2.1 Корпоративное обслуживание Спрос на кредиты у предприятий МСБ велик, что рождает предложение со стороны банков. Несмотря на то, что ...

0 комментариев