Пластиковая

карта как платежный

инструмент

Платежная

система и ее

участники

Банк-эмитент

Банк-эквайер

Магазины и

другие точки

обслуживания

Выгоды и недостатки

карточных

расчетов для

участников

платежной

системы

Импринтер

Подготовка

к эмиссии карточек

Технология

безналичных

расчетов на

основе карт

Авторизация

Проведение

расчетов с

использованием

платежных карт

Возвраты

Сегодняшнее

состояние

российского

рынка пластиковых

карт

Навигация

Пластиковая карта как платежный инструмент

Рынок пластиковых карт в России

165270

знаков

3

таблицы

5

изображений

1.2. Пластиковая карта как платежный инструмент

История развития хозяйственных систем представляет собой бесконечную цепь попыток упростить, облегчить и ускорить платежи и расчеты между участниками экономического оборота.

Под расчетами мы понимаем обмен информацией между плательщиком и получателем денег, а также между финансовыми посредниками (банками) о порядке и способах погашения обязательств. Что касается платежа, то это безотзывная и безусловная передача денег плательщиком получателю, завершающая процесс расчетов.

Кроме налично-денежного обращения с появлением и развитием банков начала складываться система безналичных расчетов. Банки принимали депозиты и открывали счета фирмам и частным лицам. Это позволило осуществлять платежи не только путем передачи наличных денег, но и посредством перевода средств с одного счета на другой.

В настоящее время в хозяйственном обороте РФ находятся монеты и денежные купюры достоинством 10, 50, 100, 500, 1000 рублей, на которых указано «Билет Банка России». Все остальные средства расчетов - безналичные. Под безналичными расчетами понимают платежи, осуществляемые путем документооборота, как в виде материального обращения письменных документов, так и в виде магнитных записей. [12, с.7]

Одним из прогрессивных средств организации безналичных расчетов в сфере денежного обращения является пластиковая банковская карта.

Пластиковая банковская карточка - это персонифицированный платежный инструмент, предоставляющий пользующемуся карточкой лицу возможность безналичной оплаты товаров и/или услуг, а также получения наличных средств в отделениях (филиалах) банков и банковских автоматах (банкоматах). Прием карточки к оплате и выдача наличных по ней осуществляются в предприятиях торговли/сервиса и банках, входящих в платежную систему, осуществляющую обслуживание карточки.

Сами карточки, и технология выполнения операций с ними, и их обработка четко определены в рамках каждой платежной системы (в виде спецификаций и руководств в общепризнанных и имеющих большой опыт платежных системах или в виде правил приема карточек в «более молодых» платежных системах). Для приема карточек в сети одной платежной системы следование стандартам было бы необязательным, но поскольку всякая точка приема карточек, будь то магазин или отделение банка, заинтересована в работе по единым или хотя бы похожим правилам, технологии разных платежных систем должны быть, по крайней мере, совместимы. Совместимость же достигается за счет следования стандартам. Существует ряд международных стандартов, определяющих практически все свойства карточек, начиная от физических свойств пластика, размеров карточки, и заканчивая содержанием информации, размещаемой на карточке. [18, с. 167]

Пластиковая карта представляет собой пластину, изготовленную из специальной устойчивой к механическим и термическим воздействиям, пластмассы, которая имеет следующие геометрические параметры:

ширина - 85,595 ± 0,125 мм;

высота - 53,975 ± 0,055 мм;

толщина - 0,76 ± 0,08 мм;

радиус окружности в углах - 3,18 мм.

На лицевую сторону платежных карточек наносят логотип финансового института, торговые марки платежной системы, номер карты, имя владельца, срок действия карты. Кроме того, обычно на карточке присутствует голограмма с определенным символом платежной системы, может также присутствовать специальный элемент, видимый только в ультрафиолетовых лучах. На лицевой стороне чиповой карточки находится микросхема, ее расположение строгоопределено стандартом (1807816-1). На обратной стороне карточки находятся магнитная полоса (место, которой также строго определено стандартом), панель для подписи и наносимый полиграфическим способом текст банка. В некоторых платежных системах разрешается в определенном поле (чаще - на обратной стороне карточки) помещать фото держателя.

В процессе подготовки к выпуску карточка претерпевает графическую, физическую и электрическую персонализации.

Под графической персонализацией иногда понимают нанесение полиграфическим способом на карточку логотипа финансового института - эмитента, чаще же - нанесение с помощью специальных принтеров персональной информации о держателе.

Физическая персонализация служит для нанесения на карточку персональных данных: номера карточки, фамилии и имени владельца, срока действия карты, а также иногда некоторой дополнительной информации (например, наименование банка-агента, непосредственно выдавшего карточку своему клиенту, или организации, в которой работает держатель).

Номер платежной карточки состоит из последовательности цифр, обычно от 13 до 19, чаще всего - 16. В платежных системах банковских карточек номер карточки начинается с 6 цифр, называемых BIN (идентификационный номер банка). Заканчивается номер карточки контрольной цифрой, которая вычисляется исходя из предыдущих цифр с помощью несложного алгоритма.

Эмбоссирование (тиснение) - метод физической персонализации. Эмбоссированные символы - выпуклые, также подкрашиваются специальной краской (обычно серебряной, черной или золотой). Эмбоссирование необходимо для визуальной идентификации персональных данных о держателе кассиром или операционистом, и для переноса персональных данных с карточки на слип (счет-извещение).

«Электронные» карточки в соответствии с правилами принимаются только в электронных устройствах (банкоматах, кассовых аппаратах, платежных терминалах). Эмбоссирование таких карточек производится специальным образом - так называемым индентированием, при котором символы получаются не выпуклыми, а как при печати на пишущей машинке на листе бумаги - практически плоскими. Импринтер не в состоянии перенести индентированный на карточке текст на слип, что не позволяет совершать операцию без использования электронных устройств. Иногда вместо индентирования используется печать тех же данных графическим принтером.

При электрической персонализации кодируется магнитная полоса или осуществляется запись информации в микросхему. [18, с. 169-170]

Персонализация карты позволяет идентифицировать карточку и ее держателя, а также осуществить проверку платежеспособности карточки при приеме ее к оплате или выдаче наличных денег. Доступ к записанным данным защищается кодированным паролем (или PIN-кодом).

PIN -код - персональный идентификационный номер представляет собой последовательность цифр (обычно 4 - 6, но может быть и до 12), используемую для идентификации клиента. В связи с тем, что РIN-код предназначен для идентификации и аутентификации клиента, его значение должно быть известно только клиенту.

В настоящее время ведутся дискуссии о применении PIN-кода для идентификации клиента. Сторонники применения утверждают, что вскрытия PIN-кода составляют несколько случаев на сотни миллионов транзакций. А противники считают, что PIN-код может работать только в идеальных условиях. Если:

• отсутствует передача карточки при передаче ее от банка клиенту;

• банковские карточки не воруют, не теряют, их нельзя подделать;

• PIN-код невозможно узнать при доступе к системе другим пользователем;

• в электронной системе банка отсутствуют сбои и ошибки;

• в самом банке нет мошенников.

В качестве альтернативы предлагается использовать устройства идентификации, основанные на биометрическом принципе (форма кисти, отпечатки пальцев, ладони, записи голоса, радужная оболочка глаза). Большинство биометрических критериев требует объема памяти в несколько сотен байтов, а также специального оборудования для идентификации пользователя. Кроме того, практически для всех систем безопасности, построенных на использовании биометрии, характерно появление ошибок первого и второго рода. Вследствие ошибок первого рода система отвергает действительного пользователя. Ошибки второго рода состоят в том, что система не отвергает недействительного пользователя.

Ошибки первого и второго рода связаны с изменением реальных биометрических характеристик пользователя (например, изменение голоса из-за болезни или усталости). Наличие этих ошибок может стать серьезной проблемой при использовании методов биометрии на предприятиях торговли и в банкоматах как для клиентов, не сумевших воспользоваться услугой, так и для самих банков, предприятий торговли, теряющих клиентов. Поэтому пока биометрические критерии не нашли широкого распространения в этой сфере, хотя попытки делаются (банкоматы в Японии, идентифицирующие пользователя по радужной оболочке, устройства типа НаndКеу для проверки формы кисти, предлагаемые для использования в торговой сети и др.). [21, с. 84-85]

Банк выдает клиенту карту, с которой связана определенная сумма. Эту сумму либо за счет кредита банка, либо за счет собственных вкладов клиента, держатель карты может потратить. Проведение платежа состоит в том, что при покупке по карте магазин «записывает» за клиентом долг в размере суммы платежа. А банк, получив от магазина соответствующий документ, списывает со счета клиента эту сумму в счет магазина.

На первых слушаниях в Госдуме проекта закона о банковских картах 14 мая 1998 года было высказано мнение, что чем больше платежных карт используется гражданами России, тем меньше оборот «черного нала». И если магазин не подписывает договор на прием карт, скорее всего там крутятся «черные деньги». И такие магазины должны быть объектом внимания налоговой инспекции и полиции. Если сегодня решать задачу распространения пластиковых карт, то в ближайшее время собираемость налогов существенно повысится. [16, с. 21]

Но стоит отметить, что магазины не торопятся участвовать в расчетах с использованием пластиковых карт из-за недоверия к банкам и их клиентам, недостаточного количества держателей карт, дорогостоящего оборудования, используемого для проведения электронных расчетов.

Также было отмечено, что ЦБ России уделяет особое внимание пластиковым картам, так как Совет директоров ЦБ в качестве одной из задач ставит ускорение расчетов и оборачиваемости денежных средств не основе новых технологий. Технология расчетов без участия наличных денег помогает снизить криминогенность обстановки вокруг предприятий и лиц, работающих с наличностью. Кроме того карточки рассматриваются ЦБ в качестве одного из способов сокращения наличных денег в обращении, что поможет сгладить и в некоторой степени снизить темпы роста инфляции в стране. [16, с. 21]

Классификация пластиковых карт

Существует много признаков, по которым можно классифицировать пластиковые карты.

1. По материалу, из которого они изготовлены:

бумажные (картонные);

пластиковые;

металлические.

В настоящее время практически повсеместное распространение получили пластиковые карты. Однако для идентификации держателя карты часто используются бумажные (картонные) карты, запаянные в прозрачную пленку. Это ламинированные карты. Ламинирование является довольно дешевой и легкодоступной процедурой и поэтому, если карта используется для расчетов, то с целью повышения защищенности от подделок применяют более совершенную и сложную технологию изготовления карт из пластика. В то же время, в отличие от металла пластик легко поддается термической обработке и давлению (эмбоссированию), что весьма важно для персонализации карты перед выдачей ее клиенту. [18, с. 72]

По общему назначению:

идентификационные;

информационные;

для финансовых операций.

Это разделение не является взаимоисключающим. Например, крупная компания может выдать каждому своему сотруднику карту, которая:

- является пропуском, разрешающим проход в определенные зоны предприятия - идентификационная функция;

- на той же карте может быть записана в кодированном виде какая-либо важная информация о держателе карты - информационная функция;

- кроме того, такая карта может использоваться еще для расчетов в столовых и магазинах данной компании - расчетная функция.

Система с использованием многофункциональных карточек реально существует за рубежом, и очевидно, что объединение многих функций в одной пластиковой карточке является перспективным, так как такая многофункциональная карта удобна для эмитента и для держателя. [19, с.24]

3. На основании механизма расчетов:

двусторонние системы - возникли на базе двусторонних соглашений между участниками расчетов, при которых владельцы карт могут использовать их для покупки товаров в замкнутых сетях, контролируемых эмитентом карт (универмаги, бензоколонки и т. д.);

многосторонние системы - предоставляют владельцам карт возможность покупать товары в кредит у различных торговцев и организаций сервиса, которые признают эти карты в качестве платежного средства. Многосторонние системы возглавляют национальные ассоциации банковских карт, а также компании, выпускающие карты туризма и развлечений (например, American Ехрress).

4. По виду проводимых расчетов:

кредитные карты, которые связаны с открытием кредитной линии в банке, что дает возможность владельцу пользоваться кредитом при покупке товаров и при получении кассовых ссуд. Владельцу кредитной карточки открывается специальный карточный счет и устанавливается лимит кредитования по ссудному счету на весь срок действия карты и разовый лимит на сумму одной покупки, в пределах разового лимита оплата покупки может производиться без авторизации;

дебетовые карты предназначены для получения наличных в банковских автоматах или для оплаты товаров с расчетом через электронные терминалы. Деньги при этом списываются со счета владельца карты в банке. Дебетовые карты не позволяют оплачивать покупки при отсутствии денег на счете.

Некоторые авторы выделяют в особую категорию платежные карты как разновидность кредитных карт. Отличие стоит в том, что общая сумма долга при использовании платежной карты должна погашаться полностью в течение определенного времени после получения выписки без права продления кредита.

5. По категории клиентуры, на которую ориентируется эмитент:

обычные карты;

серебряные карты;

золотые карты;

Обычные карты предназначены для рядового клиента. Это Visa Classic, Eurocard/MasterCard Mass (Standard).

Серебряная карта (Silver, Business) называется бизнес-картой и предназначена для частных лиц, для сотрудников компаний, уполномоченных расходовать в тех или иных пределах средства своей компании.

Золотая карта (Gold) предназначена для наиболее состоятельных богатых клиентов.

В системах VISA и Europay есть карточки, которые могут быть использованы только в банкоматах для получения наличных денег и в электронных терминалах: Visa Elektron, Cirrus/Maestro. Они действуют в пределах остатка на счете, по ним, как правило, держателю карточки кредит не предоставляется, и поэтому они могут быть выданы любому клиенту независимо от уровня его обеспеченности или кредитной истории. [19, с. 25]

6. По характеру использования:

индивидуальная карта, выдаваемая отдельным клиентам банка, может быть «стандартной» или «золотой»;

семейная карта, выдаваемая членам семьи лица, заключившего контракт, который несет ответственность по счету;

корпоративная карта выдается юридическому лицу, на основе этой карты могут выдаваться индивидуальные карты избранным лицам (руководителям, главному бухгалтеру или ценным сотрудникам). Им открываются персональные счета, «привязанные» к корпоративному карточному счету. Ответственность перед банком по корпоративному счету имеет организация, а не индивидуальные владельцы корпоративных карт.

7. По принадлежности к учреждению-эмитенту:

банковские карты, эмитент которых - банк или консорциум банков;

коммерческие карты, выпускаемые нефинансовыми учреждениями: коммерческими фирмами или группой коммерческих фирм;

карты, выпущенные организациями, чьей деятельностью непосредственно является эмиссия пластиковых карт и создание инфраструктуры по их обслуживанию.

8. По сфере использования:

универсальные карты - служат для оплаты любых товаров и услуг;

частные коммерческие карты - служат для оплаты какой-либо определенной услуги (например, карты гостиничных сетей, автозаправочных станций, супермаркетов).

9. По территориальной принадлежности:

международные, действующие в большинстве стран;

национальные, действующие в пределах какого-либо государства;

локальные, используемые на части территории государства;

карты, действующие в одном конкретном учреждении.

10. По времени использования:

ограниченные каким-либо временным промежутком (иногда с правом пролонгации);

неограниченные (бессрочные).

11. По способу записи информации на карту:

графическая запись;

эмбоссирование;

штрих-кодирование;

кодирование на магнитной полосе;

чип;

лазерная запись (оптические карты).

Самой ранней и простой формой записи информации на карту было и остается графическое изображение. Оно до сих пор используется во всех картах, включая самые технологически изощренные. Вначале на карту наносились только фамилия, имя держателя карты и информация об ее эмитенте. Позднее на универсальных банковских картах был предусмотрен образец подписи, а фамилия и имя стали эмбоссироваться (механически выдавливаться).

Эмбоссирование - нанесение данных на карточке в виде рельефных знаков. Это позволило значительно быстрее оформлять операцию оплаты картой, делая оттиск на ней слипа. Информация, эмбоссированная на карте, моментально переносится на слип. Способ переноса эмбоссированной на карте информации - механическое давление. Эмбоссирование не вытеснило полностью графическое изображение.

Штрих-кодирование - запись информации на карту с помощью штрих-кодирования применялась до изобретения магнитной полосы и в платежных системах распространения не получила. Карточки со штрих-кодами, подобными тем, которые наносятся на товары, довольно популярны в специальных карточных программах, где не требуются расчеты. Это связано с относительно низкой стоимостью таких карточек и считывающего оборудования. При этом для лучшей защиты штрих-коды покрываются непрозрачным для невооруженного глаза слоем и считываются в инфракрасном свете. [21, с. 74]

Магнитные карты имеют тот же самый вид, что и обыкновенные пластиковые карты, только на обратной стороне карты имеется магнитная полоса, а также возможны фотография держателя и образец его подписи. Способы записи и чтения аналогичны способам, используемым в бытовом магнитофоне. Магнитная полоса может хранить около 100 байт информации, которая считывается специальным считывающим устройством. Информация, нанесенная на магнитной полосе, имеет идентификационный характер, а стоимостные показатели отсутствуют. На лицевой стороне карточки указываются:

имя держателя;

номер его банковской карты;

шифр его отделения банка;

наименование банка;

символы электронной системы платежей, в которой используются карточки данного вида;

голограмма - фирменный знак платежной системы. Цель нанесения голограммы - сделать внешний вид карты более привлекательным и защитить от подделки; впервые голограмму применили в системе Mastercard в 1985 г.;

срок пользования карточкой (от полугода до двух лет).

Существует много национальных и международных стандартов на магнитные карточки. Наибольшее распространение получил стандарт с трехдорожечной магнитной полосой.

В соответствии со стандартом 1807813 на первой дорожке записываются следующие данные: номер карточки, имя держателя, срок истечения действия карточки, сервис-код (максимальная длина записи - 89 символов); на второй дорожке - номер карточки, срок истечения действия, сервис-код (до 40 символов). Сервис-код - это код из двух цифр, определяющий допустимые для данной карточки типы операций, например: 03 - только операции, выполняемые банкоматом; 20 - операции требуют авторизации у эмитента.

На третьей дорожке чаще всего записывается PIN-код. Помимо определенных в стандарте величин на магнитной полосе могут записываться некоторые другие коды, например, PVV (PIN Verification Value) или CVC (Саrd Verification Соdе) - коды, позволяющие проверить PIN (секретный номер, присваиваемый карточке и выдаваемый держателю вместе с карточкой) автономно устройством, выполняющим операцию. [19, с. 170]

Магнитная запись является одним из самых распространенных способов нанесения информации на пластиковые карты. С магнитными картами на сегодняшний день работают такие транснациональные компании, как VISA, МаstегСагd, Еurоpay, American Ехрrеss, Diners Club [21, с. 83].

Магнитные карточки нельзя считать идеальным платежным средством, так как они имеют множество недостатков:

плохие эксплуатационные характеристики (информацию на магнитном носителе легко можно разрушить);

отсутствует возможность надежного обновления информации, что не позволяет хранить на карточке информацию о состоянии счета клиента;

необходимость обслуживания карточки в режиме on-line, что повышает издержки эксплуатации подобной системы. Это означает, что для каждой транзакции необходимо обращаться через модемную связь в центр авторизации для подтверждения подлинности по выделенной телефонной линии, что дорого и недостаточно надежно, особенно в условиях России;

слабая защита от мошенничества (эти карточки легко украсть, подделать либо путем производства фальшивок, либо скопировав информацию с них).

Ряд причин сдерживает распространение карт с магнитной полосой на российском рынке:

низкий уровень и нерегулярность доходов населения в сочетании с высокими темпами инфляции делает невозможным для массового клиента поддерживать приличные неснижаемые остатки либо страховые депозиты на счетах;

традиционное низкое качество телекоммуникационных сетей, не позволяющее строить классические для Запада схемы он-лайнового обращения к счетам клиентов [21, с. 85].

Понятно, что магнитная полоса уже не обеспечивает необходимого уровня защиты информации от мошенничества и подделок. И специалисты начали искать более надежный способ записи информации. Им оказался чип (от англ. chip - кристалл с интегральной схемой) или микросхема. Карточки с чипом также очень часто называются смарт-картами. Название «смарт-карта» (smart - интеллектуальная, или разумная) связано с возможностью последней выполнять весьма сложные операции по обработке информации. Основными преимуществами этого вида карт является повышенная надежность и безопасность и многофункциональность. Существенным недостатком является ее высокая себестоимость. Стоимость таких карт определяется стоимостью микросхемы, которая прямо зависит от размера имеющейся памяти и колеблется для тиража в миллион карточек от 0,6 до 9,5 долл. США. [21, с. 86]

Смарт-карты имеют различную емкость, объем памяти обычной карты составляет приблизительно 256 байт, но существуют карты с объемом памяти от 32 байт до 8 Кбайт. Микросхемы позволяют хранить в памяти такой карты, кроме идентификационной информации, и стоимостные показатели.

Рассмотрим типологию смарт-карт. В зависимости от внутреннего устройства и выполняемых функций специалисты подразделяют смарт-карты на два вида:

карты с памятью;

микропроцессорные карты.

Карты с памятью. Это название весьма условно, так как все смарт-карты имеют память. Обычно карты подобного типа используются для хранения информации. Существуют два подтипа подобных карт: с незащищенной и с защищенной памятью.

В картах с незащищенной памятью нет ограничений по чтению или записи данных. Иногда их называют картами с полнодоступной памятью. Можно произвольно структурировать карту на логическом уровне, рассматривая ее память как набор байтов, который можно скопировать в оперативную память или обновить специальными командами.

Карты с незащищенной памятью использовать в качестве платежных крайне опасно. Достаточно легально приобрести такую карту, скопировать ее память на диск, а дальше после каждой покупки восстанавливать ее память копированием начального состояния данных с диска, т.е. шифрование данных в памяти карты от мошенничества подобного рода не спасает. Практика показывает, что в России людей, способных на такое занятие, достаточно.

В карточках с защищенной памятью используется специальный механизм для разрешения чтения/записи или стирания информации. Чтобы провести эти операции, надо предъявить карте специальный секретный код (а иногда и не один). Предъявление кода означает установление с ней связи и передачу кода «внутрь» карты. Сравнение кода с ключом защиты чтения/записи (стирания) данных проведет сама карта и «сообщит» об этом устройству чтения/записи смарт-карт. Чтение записанных в память карты ключей защиты или копирование памяти карты невозможно. В то же время, зная секретный код (коды), можно прочитать или записать данные, организованные наиболее приемлемым для платежной системы логическим образом. Таким образом, карты с защищенной памятью годятся для универсальных платежных применений, хорошо защищены, и при этом недороги. Так, цена карты СРМ896 составляет не более 4 долл. для тиражей выше 5 тыс. экз. [21, с. 90]

Как правило, карты с защищенной памятью содержат область, в которую записываются идентификационные данные. Эти данные не могут быть изменены впоследствии, что очень важно для обеспечения невозможности подлога карты. С этой целью идентификационные данные на карте «прожигаются».

Необходимо также, чтобы на платежной карте были, по меньшей мере, две защищенные области. Уже отмечалось, что в технологии безналичных расчетов по картам участвуют обычно три юридически независимых лица: клиент, банк и магазин. Банк вносит деньги на карту (кредитует ее), магазин снимает деньги с карты (дебетует ее), и все эти операции должны совершаться с санкции клиента. Таким образом, доступ к данным на карте и операции над ними надо разграничивать. Это достигается разбиением памяти карты на две защищенные разными ключами области - дебетовую и кредитную. Каждый участник операции имеет свой секретный ключ.

Структура данных на этих картах может соответствовать структуре, приведенной на рис.1.1. Для защиты областей данных от несанкционированного доступа предусматриваются поля, контролирующие доступ к этим данным. Существуют три типа ключей:

I-Кеу - ключ банка,

Р-Кеу - ключ владельца карточки - PIN-код,

А-Кеуs - ключи торговых организаций или иных приложений.

Использование этих ключей дает возможность доступа к чтению информации из соответствующей области или записи информации. Как правило, активизация одного ключа позволяет только читать информацию, а активизация сразу всех ключей ее - и записывать. [14, с. 116-117]

Правильное предъявление ПИН-кода открывает доступ к карте (по чтению данных), однако не должно менять информацию, которой распоряжается кредитор карты (банк) или ее дебитор (магазин). Ключ записи информации в кредитную область карты имеется только у банка; ключ записи информации в дебетную область - у магазина. Только при предъявлении сразу двух ключей (ПИН-кода клиента и ключа банка при кредитовании, ПИН-кода клиента и ключа магазина при дебетовании) можно провести соответствующую финансовую операцию - внести деньги либо списать сумму покупки с карты.

Если в качестве платежной используются карты с одной защищенной областью памяти, - значит, банк и магазин будут работать с одной и той же областью, применяя одинаковые ключи защиты. Если банк, как эмитент карты, может ее дебетовать (например, в банкоматах), то магазин права кредитовать карту не имеет. Однако такая возможность ему дана - поскольку, в силу необходимости дебетования карты при покупках, он знает ключ стирания защищенной зоны. То обстоятельство, что и кредитор карты, и ее дебитор (обычно разные лица) пользуются одним ключом, нарушает сразу несколько основных принципов защиты информации (в частности, принципы разделения полномочий и минимальных полномочий). Это рано или поздно приведет к мошенничеству. Не спасают ситуацию и криптографические способы защиты информации.

Из известных карт с защищенной памятью лишь упоминавшаяся уже карта СРМ896 обладает двумя защищенными областями памяти и удовлетворяет требованиям по разграничению доступа к информации, как со стороны банка, так и со стороны магазина.

Принципиально иные возможности открывают настоящие микропроцессорные карты, поскольку они имеют свою внутреннюю логику и, фактически, являются микрокомпьютером.

В карту встраивается специализированная операционная система, обеспечивающая большой набор сервисных операций и средств безопасности.

Операционная система карты поддерживает файловую систему, предусматривающую разграничение доступа к информации. Для информации, хранимой в любой записи (файл, группа файлов, каталог), могут быть установлены следующие режимы доступа:

всегда доступна по чтению/записи. Этот режим разрешает чтение/запись информации без знания специальных секретных кодов;

доступна по чтению, но требует специальных полномочий для записи. Этот режим разрешает свободное чтение информации, но разрешает запись только после предъявления специального секретного кода;

специальные полномочия по чтению/записи. Этот режим разрешает доступ по чтению или записи после предъявления специального секретного кода, причем коды для чтения и записи могут быть различными;

недоступна. Этот режим не разрешает читать или записывать информацию. Информация доступна только внутренним программам карточки. Обычно этот режим устанавливается для записей, содержащих криптографические ключи.

Как правило, в такие карточки встроены криптографические средства, обеспечивающие шифрование информации и выработку «цифровой» подписи. Традиционно в карточках для этих целей применяется криптографический алгоритм. Кроме того, в карточке имеются средства ведения ключевой системы.

Карты обеспечивают различный спектр сервисных команд. Для банковских целей наиболее интересные из них - средства ведения электронных платежей.

К специальным средствам относятся возможность блокировки работы с карточкой. Различаются два вида блокировки: при предъявлении неправильного транспортного кода и при несанкционированном доступе.

Суть транспортной блокировки состоит в том, что доступ к карточке невозможен без предъявления специального транспортного кода. Этот механизм необходим для защиты от нелегального использования карточек при хищении во время пересылки карточки от производителя к потребителю. Карточка может быть активизирована только при предъявлении правильного «транспортного» кода.

Суть блокировки при несанкционированном доступе состоит в том, что если при доступе к информации несколько раз неправильно был предъявлен код доступа, то карта вообще перестает быть работоспособной. При этом, в зависимости от установленного режима карта может быть впоследствии либо активизирована при предъявлении специального кода, либо нет. В последнем случае карточка становится непригодной для дальнейшего использования.

Пластиковые карты с микросхемами имеют более высокую степень защиты от мошенничества и подделок.

Несмотря на очевидные преимущества, смарт-карточки до сих пор имели ограниченное применение, по той причине, что такая карточка на порядок дороже, чем карточка с магнитной полосой. Лишь в последние годы, когда ущерб от мошенничества с магнитными картами в международных платежных системах стал пугающе высоким и продолжает расти, банками было принято решение о постепенном переходе на смарт-карты. [21, с. 103]

Суперсмарт-карты. Примером может служить многоцелевая карта фирмы Toshiba, используемая в системе VISA. В дополнение ко всем возможностям обычной микропроцессорной карты, эта карта также имеет небольшой дисплей и вспомогательную клавиатуру для ввода данных. Эта карта объединяет в себе кредитную, дебетовую и предоплатную карты, а также выполняет функции часов, календаря, калькулятора, осуществляет конвертацию валюты, может служить записной книжкой и т.д. Из-за высокой стоимости, суперсмарт-карты не имеют сегодня широкого распространения, но их использование будет, вероятно, расти.

В 1981 году Дж. Дрекслером была изобретена оптическая карточка. Карты оптической памяти имеют большую емкость, чем карты памяти, но данные на них могут быть записаны только один раз. В таких картах используется WORM-технология (однократная запись - многократное чтение). Запись и считывание информации с такой карты производится специальной аппаратурой с использованием лазера (откуда другое название - лазерная карта). Технология, применяемая в картах, подобна той, которая используется в лазерных дисках. Основное преимущество таких карточек - возможность хранения больших объемов информации. Такие карточки в банковских технологиях распространения пока не получили вследствие высокой стоимости как самих карточек, так и считывающего оборудования.

Похожие работы

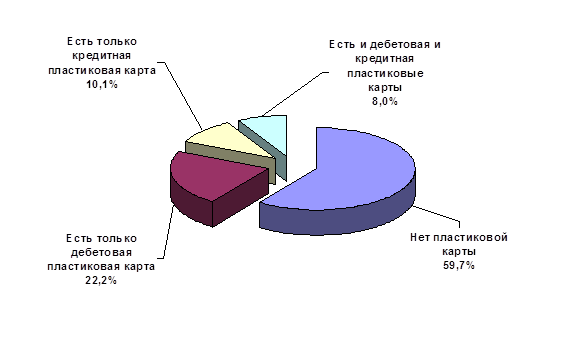

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... кредитных карточек составили около 1 миллиарда долларов, потери России по разным оценкам экспертов – 5-4 млн. долл. Сдерживающими факторами при выходе банков на рынок пластиковых карт по организации их эмиссии и обращения выступают отсутствие кредитных историй и автоматизированных скоринговых систем для определения кредитного рейтинга потенциального заемщика; существующее положение по ...

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

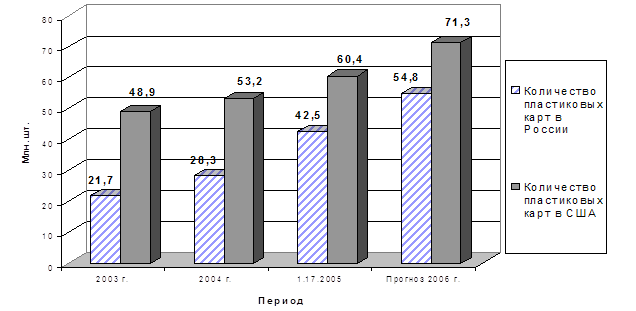

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

0 комментариев