Пластиковая

карта как платежный

инструмент

Платежная

система и ее

участники

Банк-эмитент

Банк-эквайер

Магазины и

другие точки

обслуживания

Выгоды и недостатки

карточных

расчетов для

участников

платежной

системы

Импринтер

Подготовка

к эмиссии карточек

Технология

безналичных

расчетов на

основе карт

Авторизация

Проведение

расчетов с

использованием

платежных карт

Возвраты

Сегодняшнее

состояние

российского

рынка пластиковых

карт

Навигация

Импринтер

Рынок пластиковых карт в России

165270

знаков

3

таблицы

5

изображений

1.5.2. Импринтер

При голосовой авторизации используется импринтер - механическое устройство для получения оттиска с эмбоссированной карты. Кассир с помощью импринтера переносит выдавленную на карточке информацию на платежный чек (слип).

Слип представляет собой бланк, состоящий из трех копий. В первых образцах слипов между копиями вставлялась копирка. Сейчас практически все перешли на слипы со специальным химическим составом, темнеющим в местах, которые подверглись давлению. Это используется для «прокатки» слипа в импринтере. В импринтер закладывается карточка, на нее кладется слип и сверху - прокатывается валиками. Таким образом, символы, эмбоссированные на пластике, оставляют отпечатки, которые через несколько секунд темнеют и становятся вполне читаемы.

Одна копия слипа отдается держателю карточки с подписью кассира, другая с подписью владельца - остается в кассе в качестве первичного документа, третья с подписью владельца и кассира инкассируется в банк, и на их основании сумма сделки за вычетом комиссионных перечисляется на расчетный счет магазина. [19, с. 100]

Импринтеры удобно применять там, где объем сделок относительно невелик, а сумма покупки велика (магазины бытовой техники, мебели, ювелирных изделий и т.п.).

1.5.3. Применение банкомата

Стремясь сэкономить, на зарплатах сотрудников в западных банках, начали внедрять «автоматических кассиров», то есть банкоматы.

Банкомат многофункциональное устройство самообслуживания, предназначенное для обслуживания клиентов в отсутствие банковского персонала, главной функцией которого остается снятие наличных денег с карточного счета. В этой операции содержится некое внутреннее противоречие: ведь достоинство банковских карточек заключается в возможности не иметь дела с наличными. Хороший современный банкомат может производить практически все операции, которые выполняет обычно кассир банка: сообщить остаток средств на счете держателя карточки; выдать наличные деньги; принять наличные деньги; перевести указанную держателем карточки безналичную сумму на другой счет; давать отчет о движении средств на счете за определенный период времени; выполнять периодические платежи; представлять информационно справочные услуги. Кроме того, банкомат печатает квитанцию, подтверждающую проведение транзакции. Некоторые модели обеспечивают печать не только квитанции, но и выписки по счету, и записей в сберегательной книжке клиента. Печать производится по запросу клиента, который должен выбрать соответствующий пункт из меню и нажать на соответствующую клавишу. Последнее поколение банкоматов, выпущенных в США, может выполнять 125 различных функций. [21, с. 124]

Банкоматы делят на универсальные (полнофункциональные) и специализированные. Последние предназначены только для работы с наличными деньгами, но с высокой скоростью (не более 15 с. на одну операцию). Банкоматы, предназначенные только для предоставления информационно-справочных услуг, получили название «информационных киосков».

Основное преимущество банкомата перед обычным кассиром - возможность круглосуточной работы. Поэтому банкоматы должны быть установлены в наиболее посещаемых местах, куда клиент платежной системы может попасть в любое время дня или ночи. У нас банкоматы устанавливаются в основном в помещениях самих банков, в метро, в отелях международного класса или в очень крупных магазинах - словом, там, где есть охрана. Хотя банкоматы имеют довольно надежную защиту от взлома и вандализма, банки пока опасаются размещать дорогостоящее оборудование в тех местах, где за ним нет присмотра, поэтому клиенты лишены возможности получать наличные в любое время и в любом месте. Очевидно, что это препятствует превращению банковских карточек в универсальное средство оплаты и снижает их привлекательность для потенциальных клиентов. Банк тоже недополучает свое, когда банкомат работает пять-шесть часов в день вместо двадцати четырех.

В России, где инфраструктура безналичных расчетов еще далеко не всеохватна, возможность легко и в любое время получить наличные деньги со своего счета становится необходимым условием существования любой платежной системы.

При выполнении перечисленных выше операций происходит обмен информацией между клиентом и платежной системой при посредстве банкомата. Этот обмен может осуществляться в одном из трех режимов:

On-line (режим реального времени) – банкомат постоянно подключен к процессинговому центру, обмен информацией происходит непрерывно. В этом случае все необходимые данные о клиенте, движении средств и остатках на его счете могут находиться в процессинговом центре, все транзакции по карточному счету выполняются в реальном масштабе времени процессинговым центром. [21, с. 125]

Off-line (автономный режим) – банкомат не имеет связи с процессинговым центром, и обмен информацией осуществляется с продолжительными интервалами, путем переноса информации на магнитных носителях. В этом случае возникает необходимость хранить данные о клиенте, движении средств и остатках на его карточном счете в самом банкомате. Транзакции по карточному счету также регистрируются и накапливаются в банкомате, и лишь после переноса информации в процессинговый центр, производится пакетная обработка этих транзакций и корректируется состояние карточного счета клиента. В режиме оff-line проверки производятся с использованием автономной базы данных банкомата. В этом случае обычно устанавливается суточный лимит снятия наличной суммы, которая может быть меньше величины обязательного неснижаемого остатка по карточному счету клиента. [21, с. 125-126]

Квази - on-line - банкомат связывается с процессинговым центром по каналам связи, но связь не поддерживается непрерывно, а осуществляется по некоторому расписанию. Различают системы с дозвоном от банкомата в процессинговый центр или с обзвоном банкоматов процессинговым центром, а также системы с обзвоном/дозвоном по расписанию (например, каждый час или каждые два часа) и системы с дозвоном по мере необходимости, т. е. при осуществлении транзакции. [21, с. 126]

ГЛАВА 2. Организация работы с пластиковыми картами

Похожие работы

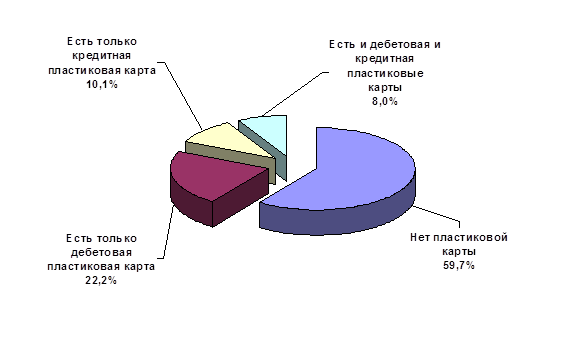

... раз ниже, чем в американских супермаркетах, где они составляют 60%. Это объясняется рядом причин, которые и предопределили проблемы, существующие на рынке пластиковых карт в России. Во-первых, развитие телекоммуникационной инфраструктуры в России по сравнению с другими развитыми странами находится на низком уровне. Во-вторых, финансовый кризис 1998 года в значительной степени подорвал доверие к ...

... кредитных карточек составили около 1 миллиарда долларов, потери России по разным оценкам экспертов – 5-4 млн. долл. Сдерживающими факторами при выходе банков на рынок пластиковых карт по организации их эмиссии и обращения выступают отсутствие кредитных историй и автоматизированных скоринговых систем для определения кредитного рейтинга потенциального заемщика; существующее положение по ...

... Косвенное регулирование связывается прежде всего с реализацией мер фискального порядка, разработкой системы льгот или скидок для отдельных регионов. Государственное регулирование рынка пластиковых карт в России в данное время является косвенным. Конституционной основой осуществления выпуска и обращения банковских карт, а также проведения расчетов с их использованием являются положения статей 8 и ...

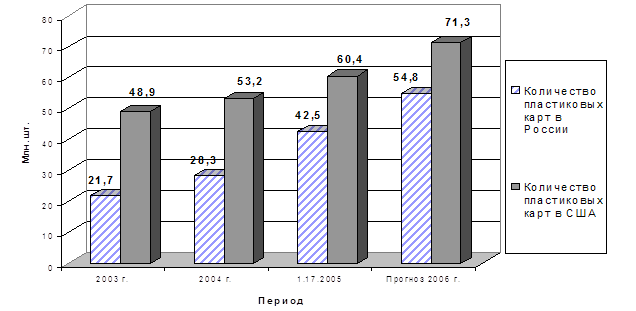

... банк при эмиссии карт - по процессингу, маркетингу, расходы навыплату заработной платы сотрудникам. [19, с. 56] ГЛАВА3.СОВРЕМЕННОЕ ПОЛОЖЕНИЕ ПЛАСТИКОВЫХ КАРТ В РОССИИ 3.1. Сегодняшнее состояние российского рынка пластиковых карт К началу 2000 года в обращении у российских граждан находилось около 2,5 млн. пластиковых карт международных платежных систем. ...

0 комментариев