Навигация

Факторинговые операции банков

47152

знака

1

таблица

0

изображений

1. Введение

Первоначально факторинг возник как операция специализированных торговых посредников, а позднее - торговых банков. Он был известен ещё в XVI-XIII вв. Но только в 60-е годы нашего столетия факторинговые операции пришли на смену коммерческому кредиту в вексельной форме и стали широко применяться для обслуживания процесса реализации продукции. Это было вызвано усилением инфляционных процессов и неустойчивостью в экономике ряда стран. Такое положение требовало более быстрой реализации продукции, т.е. перевода капитала из товарной формы в денежную форму. Широко используемая в странах рыночной экономики вексельная форма расчетов не всегда гарантирует своевременное получение средств и возмещение действительных затрат на производство продукции. Поэтому проблема дебиторской задолженности приобрела первостепенное значение. При неуплате в срок по векселю фирма-векселедержатель вынуждена взыскивать причитающуюся ей сумму в судебном порядке. Однако судебные издержки очень высоки, что вынуждает их списывать долги на убытки. Кроме того фирмы стремятся «не выносить сор из избы» и не допускать судебных издержек. В поисках выхода из сложившихся трудностей фирмы стали обращаться за помощью в банк или входящую в банковский холдинг специализированную компанию по урегулированию возникающих споров по оплате векселей и других товарных документов. В результате возник тесный контакт между отделами промышленных фирм, управляющими движением коммерческого кредита и банками, регулирующими споры между клиентами.

Банки передают тесно связанным с ними корпорациям и фирмам данные о кредитоспособности их контрагентов, способствуют быстрейшей оплате счетов, гарантируют возмещение долга, оказывают давление на клиентов, с тем чтобы они в спорах с «дружеской банку фирмой» выполняли её требования. Своеобразным приспособлением коммерческого кредита к современным требованиям стал факторинг или факторский кредит, получивший широкое распространение в последние два десятилетия. Отличие факторского кредита от коммерческого для продавца товара состоит в том, что он получает за проданный товар платеж наличными, а при продаже в кредит продавец получает только вексель. Полученный вексель поставщик может учесть в банке и получить наличные деньги, но в меньшей сумме, чем при продаже счёта-фактуры.

Для покупателя преимущество факторского кредитования заключается в получении возможности вернуть долг через более длительный срок (в отдельных случаях договор пролонгируется под дополнительные обязательства). Разрешается также частичное погашение долга, что стимулирует покупку товара через факторские отделы.

2. Факторинг. Общие положения.

Факторинг- это выкуп платежных требований у поставщика товаров (услуг). При этом речь идет, как правило, о краткосрочных требованиях. Цель факторинга - устранение риска, являющегося неотъемлемой частью любой кредитной операции. В странах с развитой рыночной экономикой серьёзное внимание уделяется соблюдению сроков платежей. Деятельность факторинговых компаний и банковских факторинговых отделов как раз призвана решать проблемы рисков и сроков платежей в отношениях между поставщиками и покупателями и придавать этим отношениям большую устойчивость.

Слово «фактор» от английского - «посредник, маклер». С экономической точки зрения - это посредническая операция. Факторинг- это комиссионно-посредническая деятельность, связанная с переуступкой банку клиентом-поставщиком неоплаченных платежей-требований на поставленные товары, выполненные работы, оказанные услуги, и соответственно право получения платежа по ним, т.е. инкассирование дебиторской задолженности клиента (получение средств по платежным документам). Банк становится собственником неоплаченных платежных требований и берет на себя риск их неоплаты, хотя кредитоспособность должников предварительно проверяется.

В Российском законодательстве под факторингом понимают договор финансирования под уступку денежного требования (Д.ф.п.у.д.т.). Договор, по которому одна сторона (финансовый агент) передает или обязуется передать другой стороне (клиенту) денежные средства в счет денежного требования клиента (кредитора) к третьему лицу (должнику), вытекающего из предоставления клиентом товаров, выполнения им работ или оказания услуг третьему лицу, а клиент уступает или обязуется уступить финансовому агенту это денежное требование. Денежное требование к должнику может быть уступлено клиентом финансовому агенту также в целях обеспечения исполнения обязательства клиента перед финансовым агентом. Обязательства финансового агента по Д.ф.п.у.д.т. могут включать ведение для клиента бухгалтерского учета, а также предоставление клиенту иных финансовых услуг, связанных с денежными требованиями, являющимися предметом уступки. В качестве финансового агента Д.ф.п.у.д.т. могут заключать банки и иные кредитные организации, а также другие коммерческие организации, имеющие разрешение (лицензию) на осуществление деятельности такого вида.

Предметом уступки, под которую предоставляется финансирование, может быть как денежное требование, срок платежа по которому уже наступил (существующее требование), так и право на получение денежных средств, которое возникнет в будущем (будущее требование). Денежное требование, являющееся предметом уступки, должно быть определено в договоре клиента с финансовым агентом таким образом, который позволяет идентифицировать существующее требование в момент заключения договора, а будущее требование - не позднее чем в момент его возникновения. Этот тип договора, широко применяемый в международной практике под названием "факторинг", в РФ впервые получил закрепление в части второй нового ГК РФ.

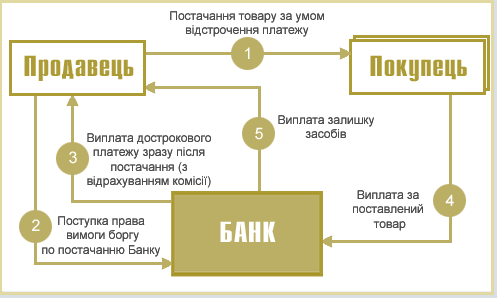

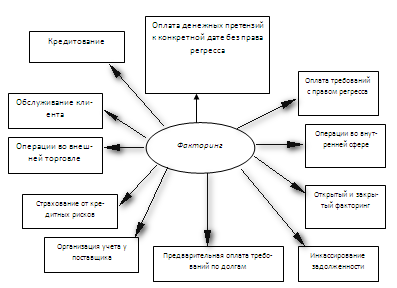

В соответствии с договором банк обязуется оплатить сумму предоставленных ему платёжных требований вне зависимости от того, оплатили ли свои долги контрагенты-поставщики. В этом состоит различие между факторингом и банковской гарантией. При банковском гарантировании банк обязуется в случае неуплаты клиентом в срок причитающихся ему сумм произвести платеж за свой счет. Целью же факторингового обслуживания является немедленное инкассирование средств (или получение их на определённую в факторинговом договоре дату) вне зависимости от платежеспособности плательщика. (В России поставщик получает от факторингового отдела банка немедленно или через 2-3 дня определенный процент от суммы требований).

Существуют два вида факторинга: конвенционный и конфиденциальный. Конвенционный факторинг - универсальная система финансового обслуживания клиентов, включающая бухгалтерский учет, расчеты с поставщиками и покупателями, страховое кредитование, представительство и т.д. За клиентом сохраняется только производственная функция. Эта система позволяет предприятию сократить издержки производства. Но одновременно возникает риск почти полной зависимости клиента от факторинговой фирмы, так как такие отношения ведут к полному осведомлению о делах своих клиентов, подчинению их своему влиянию и контролю.

Такое обслуживание обычно сочетается с «дисконтированием фактур». Это означает, что банк покупает у своего клиента права на получение денег от покупателя, при этом сразу же зачисляет на его счет около 80% стоимости отгрузки, а остальную сумму - в обусловленный срок независимо от поступления денег от дебитора. По существу это кредит под отгруженные товары, за которые клиент платит обусловленный процент.

В последние годы широкое распространение получил конфиденциальный факторинг, который ограничивается выполнением только некоторых операций: уступка права на получение денег, оплата долгов и т.п. Он является формой предоставления поставщику-клиенту факторинга- кредита под отгруженные товары, а покупателю-клиенту факторинга - платёжного кредита. За проведение факторинговых операций клиенты вносят предусмотренную в договоре плату, которая по своему экономическому содержанию является процентом за кредит.

Финансовые институты, которые предоставляют факторинговые услуги, называются фактор фирмами. Чаще всего они представляют собой дочерние фирмы при крупных банках (или сами банки/факторинговые отделы/ осуществляют факторинговые операции), что обеспечивает высокую надежность факторинговых сделок и минимальные издержки для клиентов.

Разветвленная сеть специализированных филиалов для факторингового обслуживания предприятий в различных странах создана крупными транснациональными корпорациями. На международном уровне действует ассоциация "Фэкторз чейн интернэшл", членами которой являются 95% факторинговых компаний из 40 стран мира. Членами этой ассоциации от одной страны могут стать не более чем 3-4 банка. В августе 1994 г. Первым российским коммерческим банком, принятым в ФЧИ, стал Тверьуниверсалбанк, а затем Мост-банк.

Источниками формирования средств для факторинга являются собственные средства банка (прибыль, фонды), привлеченные и заемные средства. Соотношение между ними устанавливается правлением банка. Собственные средства факторинговый отдел получает от своего банка и в дальнейшем их прирост осуществляется за счет прибыли от проводимых им операций. При потребности отдела в привлечении сверхплановых кредитов для выполнения своих обязательств, банк может предоставить ему краткосрочный кредит. Отдел также может привлекать средства в срочные депозиты.

Похожие работы

... усиливает ответственность сторон, решает проблему пополнения оборотных средств предприятия, сокращает цепочки неплатежей, расширяет экспортные операции благодаря снижению рисков экспортеров. 7. Цели, функции и организационная структура Банка международных расчетов (БМР) Банк Международных Расчетов был создан в 1930 г. на основе межправительственного Гаагского соглашения шести государств и ...

... что клиент принял товары (услуги); предоставление банку сведений о неблагоприятных изменениях, происшедших с плательщиками, могущих изменить степень риска факторинговых операций банка; участие вместе с банком в рассмотрении дел в арбитраже. Поскольку факторинговые операции носят рисковый характер, факторинговая компания должна тщательно изучить финансовое состояние потенциального клиента. Получив ...

... – 358 540 грн. за рік. Економічний ефект дорівнює 550 000 – 358 540 = 191 460 грн. в рік. 3. Перспективи та проблеми здійснення факторингових операцій 3.1. Удосконалення операцій міжнародного факторингу: механізм і особливості проведення Динаміка розвитку зовнішньоекономічної діяльності українських компаній створює необхідність розширення фінансування зовнішньоекономічних операц ...

... Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом. Позднее факторинговые операции начали осуществлять и коммерческие банки. Следует отметить, что поначалу они столкнулись с полным отсутствием цивилизованных факторинговых технологий и неудовлетворительной платежной дисциплиной ...

0 комментариев