Навигация

5. Международный факторинг.

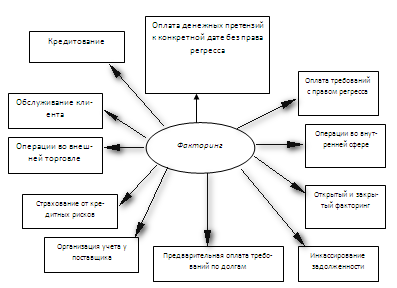

В соответствии с Конвенцией о международном факторинге, принятой в 1988 г. Международным институтом унификации частного права, операция считается факторингом в том случае, если она удовлетворяет как минимум двум из четырех признаков: 1) наличие кредитования в форме предварительной оплаты долговых требований; 2) ведение бухгалтерского учета поставщика, прежде всего учета реализации; 3) инкассирование его задолженности; 4) страхование поставщика от кредитного риска. Вместе с тем в ряде стран к факторингу по-прежнему относят и учет счетов-фактур - операцию, удовлетворяющую лишь одному, первому из указанных признаков.

При экспорте продукции значительно возрастает кредитный риск экспортера (вследствие трудностей оценки кредитоспособности потенциальных иностранных клиентов; предоставления коммерческого кредита на более длительный срок, с учетом времени, необходимого для доставки товаров на иностранные рынки; а также из-за таких факторов, как политическая нестабильность в стране импортера, низкий уровень ее экономического развития и т.д.). Кроме того, поскольку соглашение о внешнеторговом факторинге может предусматривать использование двух и более валют, возникает также валютный риск — опасность валютных потерь в связи с изменением курса иностранной валюты по отношению к национальной. В связи с увеличением степени риска фактор предъявляет к экспортеру более жесткие требования, чем к поставщикам на внутреннем рынке. При обслуживании экспортера фактор, как правило, заключает договор с фактором страны - импортера и передает ему часть объема работ. Таким образом, участниками международных факторинговых сделок являются:

· поставщик, покупатель;

· импорт-фактор (банк или импортная фактор- фирма ) и экспорт-фактор (банк или экспортная фактор-фирма).

В коммерческом банке международные факторинговые операции (МФО) ведет специальное факторинговое подразделение (ФП). Для обеспечения эффективного взаимодействия обоих импорт-факторов, поставщиков и покупателей работа ФП должна основываться на рациональной технологии, учитывающей правила поведения импорт-фактора и экспорт-фактора в среде сетей международных факторинговых ассоциаций и все возможные сценарии поведения ФП.

В последнее время международными факторинговыми операциями, сулящими большие доходы, заинтересовались многие крупные российские банки. Особое значение приобретает факторинг в международных торговых операциях в свете «Инструкции о порядке осуществления валютного контроля за обоснованностью платежей в иностранной валюте за импортируемые товары, вступившей в действие с 1 января 1996 г.

В международной торговле применяются четыре модели факторинга:

· двухфакторный;

· прямой импортный;

· прямой экспортный;

· "бэк-ту-бэк" (back-to-back).

Двухфакторная модель позволяет разделить функции и риски между импорт-фактором, расположенным в стране импортера, и экспорт-фактором, расположенным в стране экспортера. Главная цель этой модели -- обеспечить финансирование до 100% и уменьшить накладные расходы в административной сфере.

Классическая двухфакторная схема состоит из следующих этапов:

1. запрос лимита / обеспечение рисков;

2. поставка / рассылка фактуры;

3. финансирование;

4. оплата.

На первом этапе экспортер запрашивает у своего экспорт-фактора сумму, подлежащую обеспечению. Экспорт-фактор запрашивает у импорт-фактора требуемый лимит. Импорт-фактор проверяет импортера и предоставляет экспорт-фактору гарантии. Далее экспорт-фактор дает экспортеру разрешение на лимит, после чего осуществляется продажа документов.

На втором этапе экспортер поставляет товар или услугу и передает копию счета экспорт-фактору, а тот посылает ее импорт-фактору. Одновременно с товаром экспортер направляет импортеру счет с пометками о переуступке.

На третьем этапе, после поставки товара или услуги, экспорт-фактор финансирует экспортера в пределах 70--90% полной первоначальной фактурной цены.

На четвертом этапе импортер осуществляет 100%-ный платеж импорт-фактору, а тот перечисляет полученную сумму экспорт-фактору. Наконец, экспорт-фактор переводит экспортеру не профинансированную часть требований (10%--30%) за вычетом стоимости факторинговых услуг.

Если сроки платежа не соблюдаются, импорт-фактор направляет импортеру напоминания-предупреждения. Если после двух-трех напоминаний требования не оплачиваются, импорт-фактор принимает необходимые правовые меры.

Импорт-фактор принимает на себя риски импортера, проверяет его платежеспособность и гарантирует экспорт-фактору оплату поставляемого экспортером товара. Если импортер не оплачивает товар, импорт-фактор платит за него.

Экспорт-фактор принимает на себя риски, связанные с поставкой товара экспортером и при необходимости кредитует экспортера, не дожидаясь получения оплаты от импортера или импорт-фактора.

Преимущество двухфакторного факторинга заключается в том, что для компании, обслуживающей импортера, долговые требования являются внутренними, а не внешними, как для фактора экспортера. Вместе с тем он достаточно громоздок и предполагает высокие издержки сторон.

Вторая модель международного факторинга -- прямой импортный факторинг. Его главная цель -- обеспечение платежей. Схема прямого импортного факторинга состоит из следующих этапов:

1. запрос лимита / обеспечение рисков;

2. поставка / рассылка фактуры;

3. оплата.

Прямой импортный факторинг имеет смысл лишь в том случае, когда экспорт производится в одну или две страны. Если экспортер имеет контрагентов во многих странах, то заключение одного соглашения с фактором своей страны будет более удобным, чем большего количества прямых соглашений с факторами других государств.

В случае прямого импортного факторинга фактор – фирма страны – импортера заключает соглашение с экспортером о переуступке ей долговых требований по данной стране, осуществляя страхование кредитного риска, учет и инкассирование требований, являющихся для фактора внутренними. Вместе с тем кредитование заграничного экспортера в иностранной для фактора валюте достаточно затруднительно, и условие о предварительной оплате встречается в подобных соглашениях чрезвычайно редко.

Таким образом прямой импортный факторинг может представлять интерес для фирм, которым не нужно незамедлительное финансирование под переуступленные требования.

Третья модель международных факторинговых операций -- прямой экспортный факторинг. При прямом экспортном факторинге не требуется подключения фактора в стране импортера. Основные этапы прямого экспортного факторинга таковы:

1. запрос лимита/обеспечение риска;

2. поставка/рассылка фактуры;

3. финансирование;

4. оплата.

При этом фактор сталкивается со значительными трудностями в оценке кредитоспособности иностранных клиентов и инкассирования требований.

Для оценки риска или для перестрахования экспорт-фактор может подключить общество по страхованию кредитов в стране импортера или подстраховать себя гарантиями соответствующей государственной организации. При использовании этого варианта факторинга можно получить выгодные условия финансирования экспортных поставок при покрытии со стороны государственной страховой компании.

В трех первых моделях международных факторинговых операций финансирования требований концернов не предусматривается. Эту функцию выполняет факторинг "бэк-ту-бэк". Реализация сделки при этой технологии похожа на комбинацию двухфакторной схемы и обычного внутреннего факторинга.

Особенностью внешнеторгового факторинга в целом является его всегда открытый характер, а также отсутствие права регресса к поставщику на экспорт. Последнее обусловлено тем, что основой факторингового обслуживания экспортера является обычно защита экспортера от кредитного риска. Обслуживание всего товарооборота, которое предусматривается при операциях внутри страны, встречается при факторинговом обслуживании внешнеторговых операций гораздо реже, факторы в большинстве случаев специализируются на обслуживании рынка одной страны или рынка определенной продукции.

Международный факторинг позволяет импортеру на постоянной основе получать товар с отсрочкой платежа (обычно до трех месяцев). Обязательство оплаты возлагается на импортера после приемки товарной поставки по качеству и количеству. Факторинг открывает уникальные возможности для предприятий, импортирующих товары в Россию, являясь не чем иным, как товарным кредитом.

При получении международного статуса "фактора" российский банк становится для иностранных фактор-фирм гарантом безопасности и надежности бизнеса, беря на себя обязательство оплаты иностранной компании отгруженного в Россию товара. При импорте товаров и услуг в Россию факторинговая сделка осуществляется в несколько этапов.

На первом этапе российский импортер и иностранный экспортер согласовывают условия работы по факторингу и заключают контракт.

На втором этапе иностранный экспортер, получив от экспорт-фактора подтверждение фактор-банка о надежности российского импортера, отгружает товар или оказывает услуги.

На третьем этапе иностранный экспортер переуступает счета фактор-фирме. Если иностранный экспортер нуждается в пополнении оборотных средств, то на четвертом этапе, фактор-фирма авансом оплачивает экспортеру стоимость товара или предоставленных услуг.

На пятом этапе российский импортер при наступлении срока платежа оплачивает стоимость товара или оказанных услуг.

На шестом этапе российский фактор-банк после получения средств от импортера платит иностранной фактор-фирме (а в случае неоплаты импортером при наступлении срока платежа, платит из своих средств). Основными клиентами по факторингу являются российские импортеры, вынужденные совершать предоплату, открывать аккредитив или предоставлять платежные гарантии за поставляемый товар или оказываемые услуги. Для таких импортеров факторинг -- способ избежать дорогостоящего кредитования и повысить эффективность использования собственных средств.

6. Заключение.

Факторинг выгоден и поставщику, и покупателю, и фактору. С его помощью поставщик может следующее:

· увеличить объем продаж, число покупателей и конкурентоспособность, предоставив покупателям льготные условия оплаты товара (отсрочку) под надежную гарантию;

· получить кредит в размере до 90% от стоимости поставляемого товара, что ускорит оборачиваемость средств.

Покупатель может:

· получить товарный кредит (продавец поставляет товар с отсрочкой платежа под гарантии в среднем до 3 месяцев);

· избежать риска получения некачественного товара;

· увеличить объем закупок;

· улучшить конкурентоспособность, ускорить оборачиваемость средств.

Основными доходами фактора являются:

· проценты по кредиту;

· плата за обслуживание.

Коммерческие банки, развивая факторинговые операции, дополняют их элементами бухгалтерского, информационного, рекламного, сбытового, юридического, страхового и другого обслуживания клиентов. Это позволяет расширять круг клиентов банка, усиливать связь с ними, увеличивать прибыль банка за счет расширения операций.

Таким образом можно выделить главные экономические достоинства факторинга:

· увеличение ликвидности, рентабельности и прибыли;

· превращение дебиторской задолженности в наличные деньги;

· возможность получать скидку при немедленной оплате всех счетов поставщиков;

· независимость и свобода от соблюдения сроков платежей со стороны дебиторов;

· возможность расширения объемов оборота;

· повышение доходности;

· экономия собственного капитала;

· улучшение финансового планирования.

Российские предприятия используют факторинг крайне редко - в случае острой необходимости получения кредита на сверхкороткой срок. Это связано прежде всего с тем, что в России широко распространена предоплата за товар и не развит коммерческий (товарный) кредит как высоко рискованный. К тому же факторинг в современном варианте только появился на российском рынке и пока недостаточно оценены возможности его как финансового инструмента. Тормозит развитие факторинга также почти полное отсутствие методической базы факторинговых операций.

Однако опыт зарубежных стран и ряд преимуществ экспортного факторинга по сравнению с другими формами расчетов в международной торговле позволяют прогнозировать рост его популярности среди российских экспортеров. Это связано, во-первых, с тем, что экспортный факторинг осуществляют факторы с самым разным гражданством, входящие в то или иное объединение факторинговых компаний. Во-вторых, фирма поставщик, получив большую часть суммы за поставленный товар, немедленно после отгрузки может направить ее в оборот. В-третьих, фактор уведомит экспортера о финансовом положении потенциального покупателя. Таким образом , предприятие-экспортер получает возможность, не рискуя потратить время и деньги впустую, расширить производство под конкретного импортера того или иного вида товара.

Поскольку факторинг существенно помогает взысканию платежей по обязательствам коммерческой деятельности, он особенно актуален в условиях большой дебиторской задолженности, парализующей систему безналичных расчетов нашей страны.

Литература.

1. Гражданский кодекс РФ.

2. «Банковское дело» /под ред. О.И. Лаврушина/. Москва, Банковский и биржевой научно-консультационный центр, 1992г.

3. Челноков В.А. «Банки: букварь кредитования. Технология банковских ссуд. Околобанковское рыночное пространство.-М.: АОЗТ «Антидор», 1996г.-368с.

4. Банки и банковские операции: Учебник для вузов/Е.Ф. Жуков, Л.М. Маркова и др.; Под ред. проф. Е.Ф Жукова.- М.: Банки и биржи, ЮНИТИ, 1997г.-471с.

5. Головин А., Ивлев В., Попова Т. «Технология международных факторинговых операций». /журнал «Банковские технологии» №3/1996г.

6. Ивлев В., Попова Т. «Международные факторинговые операции: разработка технологии». журнал "Банковские технологии" №10/1996г.

7. Абалкин Л.И., Аболихина Г.Л., Адибеков М.Г. «Лизинговые, факторинговые, форфейтинговые операции банков».- Москва, «ДеКА», 1995г.

Похожие работы

... усиливает ответственность сторон, решает проблему пополнения оборотных средств предприятия, сокращает цепочки неплатежей, расширяет экспортные операции благодаря снижению рисков экспортеров. 7. Цели, функции и организационная структура Банка международных расчетов (БМР) Банк Международных Расчетов был создан в 1930 г. на основе межправительственного Гаагского соглашения шести государств и ...

... что клиент принял товары (услуги); предоставление банку сведений о неблагоприятных изменениях, происшедших с плательщиками, могущих изменить степень риска факторинговых операций банка; участие вместе с банком в рассмотрении дел в арбитраже. Поскольку факторинговые операции носят рисковый характер, факторинговая компания должна тщательно изучить финансовое состояние потенциального клиента. Получив ...

... – 358 540 грн. за рік. Економічний ефект дорівнює 550 000 – 358 540 = 191 460 грн. в рік. 3. Перспективи та проблеми здійснення факторингових операцій 3.1. Удосконалення операцій міжнародного факторингу: механізм і особливості проведення Динаміка розвитку зовнішньоекономічної діяльності українських компаній створює необхідність розширення фінансування зовнішньоекономічних операц ...

... Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом. Позднее факторинговые операции начали осуществлять и коммерческие банки. Следует отметить, что поначалу они столкнулись с полным отсутствием цивилизованных факторинговых технологий и неудовлетворительной платежной дисциплиной ...

0 комментариев