Навигация

Комиссионное вознаграждение

47152

знака

1

таблица

0

изображений

4.3. Комиссионное вознаграждение.

Комиссионное вознаграждение факторингового отдела складывается из двух элементов:

платы за обслуживание. Она рассчитывается обычно, как процент от суммы счета-фактуры. Её величина зависит от объёма и структуры производственной деятельности поставщика, кредитоспособности его покупателей, оценки отделом трудоёмкости выполняемой работы степени кредитного риска, а также от специфики и конъюнктуры рынка, финансовых услуг той или иной страны. В большинстве стран он находится в пределах 0,5-3,0%. При наличии регресса делается скидка на 0,2-0,5%. Плата за учет (дисконтирование) счетов – фактур составляет 0,1-1,0% годового оборота поставщика.

процента, взимаемого при досрочной оплате переуступаемых долговых требований. Его размер определяется за период между досрочным получением платежа и датой поступления платежа от плательщика на основе ежедневного дебетового сальдо по счету поставщика у факторингового отдела. Обычно он на 2-4%превышает текущую банковскую ставку, используемую при краткосрочном кредитовании клиентов с аналогичным оборотом и кредитоспособностью, что обусловлено необходимостью компенсации дополнительных затрат и риска.

Обычно банк оплачивает единовременно 80-90% стоимости счета-фактуры; 10-20%-резерв, который будет возвращен после погашения дебитором всей суммы долга. Например, сумма факторинговой операции составляет 200 тыс. дол., аванс -90%, комиссия фактора - 3% плюс ежемесячный процент за аванс - 2%. Фирма получит:

200 тыс. дол. (общая сумма счетов) - 20 тыс. дол. (резерв) - 6 тыс. дол. (комиссия фактора) - 4 тыс. дол.= 170 тыс. дол.

Стоимость внешнеторгового факторинга выше, чем внутреннего, т.к. расходы при проведении операций за пределами своей страны значительно выше. Кроме того, размер платы зависит от конкретной страны – импортера.

Стоимость конфиденциальных операций факторинга выше, чем конвенционных, и значительно дороже других банковских кредитов, т.к. никто из контрагентов поставщика не осведомлен о кредитовании его продаж.

4.4. Методы установления предельных сумм по факторингу.

В мировой банковской практике обычно используют три метода установления предельных сумм по факторингу.

Определение общего лимита.

Каждому плательщику устанавливается периодически возобновляемый лимит, в пределах которого факторинговый отдел автоматически оплачивает переуступаемые ему платежные требования. В этом случае отдел несет ответственность только в пределах лимита. Если сумма задолженности плательщика превысит установленную сумму лимита, то в соответствии с факторинговым договором, при объявлении плательщика неплатежеспособным все поступающие платежи в погашение долга будут в первую очередь поступать факторинговому отделу до полной компенсации сумм, перечисленных им поставщику.

Определение ежемесячных лимитов отгрузок.

Устанавливается предельная сумма , на которую в течении месяца может быть произведена отгрузка товара одному плательщику. Такая мера позволяет страховать поставщика от риска появления сомнительной дебиторской задолженности независимо от окончательной суммы долга клиента. Лимит может вводиться еженедельно.

Страхование по отдельным сделкам.

Используется, если специфика производственной деятельности поставщика предполагает ряд отдельных сделок на крупные суммы, а не на серию поставок одним и тем же клиентам. В данном случае предельной суммой будет сумма заказа на поставку товара в течение определенного периода.

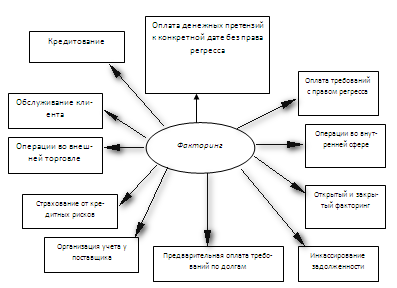

4.5. Типы факторинговых соглашений (договоров).В зависимости от видов факторинговых операций и объема по факторингу их участники выбирают соответствующие виды факторинговых соглашений (договоров), предусматривая максимальный коммерческий комфорт для поставщика и фактора.

Соглашение (договор) о полном обслуживании (открытом факторинге без права регресса) заключается обычно при постоянных и достаточно длительных контактах между поставщиком и фактором. Полное обслуживание включает в себя: полную защиту от появления сомнительных долгов и обеспечение гарантированного притока денежных средств; управление кредитом; учет реализации; кредитование в форме предварительной оплаты (по желанию поставщика) или оплату суммы переуступленных долговых требований (за минусом издержек) к определенной дате.

За редким исключением полное обслуживание производится при условии, что поставщик переуступает фактору долги всех своих клиентов. С точки зрения фактора это устранит возможность его дискриминации, поскольку в противном случае поставщик может переуступить только те долговые требования, которые трудно инкассировать или по которым максимален кредитный риск. Такая система выгодна и для поставщика — ему не придется вести учет и осуществлять операции по отдельным, не переуступленным долговым требованиям. Таким образом, данное условие оптимально для обеих сторон.

Соглашение о полном обслуживании с правом регресса отличается от такового без права регресса тем, что фактор не страхует кредитный риск, который продолжает нести поставщик. Это означает, что фактор имеет право вернуть поставщику долговые требования на любую сумму, не оплаченные клиентами в течение определенного срока (обычно в течение 90 дней с установленной даты платежа) независимо от причин отказа от платежа, включая отсутствие у последнего средств для оплаты долга.

Разновидностью факторингового соглашения о полном обслуживании является, агентское соглашение или соглашение об оптовом факторинге (открытом). Предприятие может наладить эффективную собственную систему учета и управления кредитом, тем не менее, оно будет нуждаться в защите от кредитных рисков и в кредитовании. В этом случае фактор может предложить заключение агентского факторингового соглашения, в соответствии с которым она будет приобретать неоплаченные долговые требования, а поставщик будет выступать в качестве агента по их инкассированию. Надпись на счете будет уведомлять об участии в сделке фактора, но вместо указания совершить платеж в пользу последней будет оговорено, что платеж надо совершить на имя поставщика, выступающего в качестве ее агента, но в пользу фактора. Преимущество данного соглашения заключается в том, что снижаются расходы фактора по оценке кредитоспособности и, следовательно, плата, взимаемая с поставщика.

Кредитование, предусматриваемое данным соглашением, аналогично кредитованию по соглашению о полном обслуживании. Однако оплата оставшейся части производится только после погашения долгов клиентами. Поскольку фактор в данном случае не оказывает непосредственного влияния на процесс инкассирования, он не может гарантировать осуществление платежа к определенной дате.

Договор о предварительной оплате требований. В этом случае факторинговый отдел уплачивает незамедлительно поставщику всю сумму или часть суммы (обычно не более 80%) требования за отгруженные товары, оказанные услуги и выполненные работы. Оставшиеся 20% стоимости поставки за вычетом комиссионного вознаграждения перечисляются поставщику отделом после поступления платежа от дебиторов или в сроки, указанные в договоре. Поступающие от дебитора платежи, включая пени за просрочку, зачисляются на счет факторингового отдела.

Оплата счетов в полной сумме по факторинговой сделке допускается в исключительных случаях. В этих случаях комиссионное вознаграждение отделу за проведенные факторинговые операции поставщик перечисляет поручением в сроки, оговоренные в договоре.

Факторингову отделу невыгодно оплачивать всю сумму требований по следующим причинам. Во-первых, возникает необходимость оформлять взыскание средств с поставщика при отказах от акцепта, появление спорных моментов и ошибок в счетах. Во-вторых, при прекращении поставщиком своей деятельности или нарушением им условий договора отдел не имеет иного страхового покрытия предварительно оплаченных сумм, кроме самих платежных требований. Следовательно, неоплаченный остаток целесообразен и для компенсации ранее перечисленных сумм.

Кроме того, из сумм, подлежащих перечислению поставщику в виде предварительного платежа, отдел удерживает суммы:

· счетов по каждому плательщику при превышении установленной для него предельной суммы. В отдельных случаях при нарушении предельных сумм отдел прекращает предварительную оплату. Однако чаще всего в таких ситуациях снижаются до 50% суммы предварительной оплаты или из общей суммы предъявленных требований вычитается требование на большую сумму;

· направляемые на покрытие требований, по которым возникли спорные моменты;

· по просроченным требованиям более установленного в договоре срока;

· непредвиденных расходов.

Похожие работы

... усиливает ответственность сторон, решает проблему пополнения оборотных средств предприятия, сокращает цепочки неплатежей, расширяет экспортные операции благодаря снижению рисков экспортеров. 7. Цели, функции и организационная структура Банка международных расчетов (БМР) Банк Международных Расчетов был создан в 1930 г. на основе межправительственного Гаагского соглашения шести государств и ...

... что клиент принял товары (услуги); предоставление банку сведений о неблагоприятных изменениях, происшедших с плательщиками, могущих изменить степень риска факторинговых операций банка; участие вместе с банком в рассмотрении дел в арбитраже. Поскольку факторинговые операции носят рисковый характер, факторинговая компания должна тщательно изучить финансовое состояние потенциального клиента. Получив ...

... – 358 540 грн. за рік. Економічний ефект дорівнює 550 000 – 358 540 = 191 460 грн. в рік. 3. Перспективи та проблеми здійснення факторингових операцій 3.1. Удосконалення операцій міжнародного факторингу: механізм і особливості проведення Динаміка розвитку зовнішньоекономічної діяльності українських компаній створює необхідність розширення фінансування зовнішньоекономічних операц ...

... Факторинговое обслуживание носило характер разовых сделок без обеспечения комплекса страховых, информационных, учетных и консалтинговых услуг, подразумеваемых факторингом. Позднее факторинговые операции начали осуществлять и коммерческие банки. Следует отметить, что поначалу они столкнулись с полным отсутствием цивилизованных факторинговых технологий и неудовлетворительной платежной дисциплиной ...

0 комментариев