Сезонный

кредит

Норматив

максимального

размера кредитов,

гарантий и

поручений

Управление

портфелем

банковских

ссуд

Контроль

за кредитами

Определение

цели финансирования

и определение

источника

погашения

кредита

Показатель

задолженности

(leverage ratios)

Повышение обоснованности и достоверности оценки кредитоспособности

заемщика

Принципы

определения

хорошего кредита

Собирала бы и анализировала

сведения о

нарушении

требований, установленных

в соответствии

с порядком

предоставления

кредитов заемщикам

Управление

портфелем

банковских

ссуд

Контроль

за кредитами

Определение

цели финансирования

и определение

источника

погашения

кредита

Показатель

задолженности

(leverage ratios)

Повышение обоснованности и достоверности оценки кредитоспособности

заемщика

Навигация

Повышение обоснованности и достоверности оценки кредитоспособности заемщика

Цели и задачи управления банковскими рисками на кредитном рынке

281252

знака

17

таблиц

4

изображения

1. Повышение обоснованности и достоверности оценки кредитоспособности заемщика.

Данный способ является одним из основных средств снижения уровня риска. Главное его достоинство - возможность исключить потери за счет упущенной выгоды. В странах со стабильной экономикой повышение обоснованности оценки потенциального заемщика обеспечивается принятой системой оценки финансовой и деловой состоятельности клиента либо степенью его рейтинга с помощью специальных программ и шкал. В условиях гиперинфляции и глубокого динамического кризиса такой метод оценки неприемлем, поскольку рейтинг клиента может резко измениться за довольно короткий срок. Поэтому необходимы более точные и сложные методы оценки.

2. Уменьшение размеров выдаваемых кредитов.

Данный способ применяется, когда банк не имеет полной уверенности в достаточной кредитоспособности потенциального заемщика, но при этом степень и уровень потерь от невыдачи кредита оказываются соразмерными с соответствующими показателями убытков от упущенной выгоды.

3. Страхование кредитов.

Этот способ применяется практически во всем мире. Страхование кредита предполагает полную передачу ответственности и риска организации, которая страхует кредит. Расходы страхования, как правило относятся за счет заемщика. В условиях гиперинфляции, нестабильной экономики и неотлаженного рыночного механизма к данному способу снижения риска нужно относиться с определенной степенью осторожности. Это продиктовано тем, что ряд страховых компаний и фирм, слишком примитивно оценивая уровень финансовой состоятельности своих клиентов, могут оказаться банкротами и не обеспечить выполнение своих страховых обязательств перед банком.

4. Привлечение достаточного обеспечения.

Суть данного способа заключается в том, что заемщик гарантирует возмещение кредита и процентов по нему определенным видом имущества ( недвижимость, оборудование и т.д.). При соответствующем состоянии закладываемого имущества такой метод практически полностью гарантирует банку возврат выданной ссуды и получение процентов. Однако в условиях неотлаженного рыночного механизма необходима определенная осторожность при его практической реализации. Во-первых, возможна многократная перезаклад имущества, что практически снимает всякую материальную ответственность с субъекта, совершающего перезаклад. Во-вторых, имущество, предлагаемое в залог, может иметь такое техническое состояние, что к моменту возврата кредита его ценность окажется существенно ниже той суммы, которую должен выплатить заемщик. Возможен также целый ряд других особенностей, которые могут свести практически к нулю гарантии.

После того, как кредит был выдан банк должен предпринять меры для обеспечения его возврата. Управление кредитами является одной из главных задач сотрудников кредитного отдела банка. Хорошее управление кредитом не исправит «плохой» кредит, но многие «хорошие» кредиты могут стать проблемными в случае неэффективного управления ими сотрудниками кредитного отдела банка.

Банки следят за заемщиками для того, чтобы удостовериться в благополучия финансового положения и в выполнении ими условий кредитного договора; а также для поисков новых возможностей делового сотрудничества с клиентом. Наблюдение за кредитом необходимо для того, чтобы выявить на ранней стадии признаки того, что у заемщика могут появиться затруднения с погашением кредита. Это необходимо делать на ранней стадии для того, чтобы максимально увеличить эффект от корректирующих действий банка и снизить его убытки. Наблюдение за кредитом особенно важно на этапе их погашения или когда они становятся просроченными, или же в случае нарушения установленных кредитным договором условий минимальной суммы залога или величены финансовых коэффициентов.

Большинство банков пересматривают свои взаимоотношения с клиентами или кредитные операции по крайней мере раз в год или чаще, если ситуация требует того. Эти обзоры начинает ответственный за это сотрудник кредитного отдела. В процессе этих проверок, сотрудник анализирует финансовое состояние заемщика и тенденции его развития, его прошлые и будущие возможности по обслуживанию своего долга, а также доходность его операция и ситуация на том рынке, где он работает; после этого сотрудник решает, каким именно образом банку следует продолжать развивать деловое сотрудничество с данным клиентом. Проведение таких периодических обзоров может привести к тому, что банк расширит, модифицирует, возобновит или прекратит проведение данного вида кредитных операций с клиентом. Деловое сотрудничество банка с клиентом подразумевает то, что если банк хочет сохранить клиента, то он должен быть в курсе всех планов развития клиента и всех его финансовых потребностей.

Для контроля за заемщиком сотрудники кредитного отдела пользуются четырьмя источниками информации: информацией, имеющейся у самого банка, полученной у поставщиков заемщика, у других финансовых институтов и у самого заемщика. Сам по себе анализ финансовой информации дает лишь предварительную оценку положения заемщика. Ответы на вопросы, появившиеся в результате анализа цифр, могут быть получены только в результате беседы с самим заемщиком. Более того, балансовые отчеты и отчеты о доходах не дают полного представления о планах руководства. Для получения же полной картины состояния и планов заемщика сотрудники кредитного отдела должны совершать достаточно частые посещения заемщика, во время которых они могут проверить наличие и физическое состояние машин и оборудования заемщика, а также любых активов, выступающих обеспечением. Данные, собранны во время этих посещений могут использоваться для проверки качества и точности финансового анализа.

Большое внимание американскими коммерческими банками уделяется прогнозированию проблемных кредитов на этапах анализа кредитной заявки и её исполнения . Банковская практика сформулировала 25 сигнальных флагов , которые помогают в кредитном процессе выявить потенциальные проблемные кредиты.

Сигналы из истории заемщика:

Недавняя финансовая несостоятельность заемщика;

Расхождения и противоречия в информации о заемщике;

Сигналы, касающиеся руководства и управления заемщика;

Заемщик имеет партнера, на чьи связи можно рассчитывать;

Невысокие моральные качества руководителя;

Борьба за власть в руководстве среди партнеров, между членами

семьи- владельцами компании;

Частые смены в руководстве;

Строптивый, неуравновешенный характер руководителя;

Стремление руководства заемщика ускорить кредитный процесс,

оказать давление на банковского работника.

Сигналы , отражающие производственную деятельность заемщика:

Круг поставщиков и покупателей у заемщика не диверсифицирован;

Ослаблен контроль заемщика за своими дебиторами;

Заемщик относится к той отрасли , которая в данный момент

испытывает проблемы;

Упрощенное ведение баланса , т. е. активы и пассивы не детализируются по статьям;

Сигналы , относящиеся к организации кредитования:

Заемщик не представляет четко цель, на которую берется кредит;

У заемщика нет ясной программы погашения ссуды;

Отсутствие резервных источников погашения кредита;

Заемщик не имеет материального (сырьевого и т.д.) обеспечения

своей цели, на которую предоставлен кредит;

Сигналы , фиксирующие отклонения от установленных норм:

Нарушение в периодичности предоставления заемщиком отчетных

данных о своей хозяйственной деятельности;

Отклонения от нормы порядка ведения банковских счетов (нарушение

в системе овердрафт и т.п.);

Пересмотр условий кредитования ; изменение в схеме погашения

кредита; просьба о пролонгации ссуды;

Отклонения показателей хозяйственно - финансовой деятельности

компании-заемщика от плановых или ожидаемых;

Отклонения в системе учета и контроля заемщика;

Эти сигналы настораживают банк и помогают предотвратить просроченные кредиты либо выявить их возникновение. Если банк идентифицировал сомнительные кредиты, какими должны быть его дальнейшие шаги? Банк принимает программу действий, направленную на погашение кредитов . В большинстве случает заемщик еще не потерял способность отвечать по своим обязательствам. В этой ситуации банк рассматривает вопрос об изменении условий кредитного соглашения. Новые условия затрагивают график погашения кредита, касаются организации взаимных и согласованных действий банка и заемщика, цели которых ликвидация проблемных кредитов. Банк может взять на себя функции контролера за движением оборотных средств компании - заемщика или консультанта в процессе принятия фирмой управленческих решений. В случае когда заемщик исчерпал все возможности для погашения ссуды и заключение нового кредитного соглашения неэффективно , банк вынужден прибегнуть к передаче дел в суд.

Другим аспектом деятельности заемщика является соблюдение им условий кредитного договора. Кроме обязательства заемщика погасить кредит, договор может включать в себя другие условия, такие, как обязательства поддерживать минимальный уровень оборотного капитала и левереджа. Невыполнение заемщиком этих условий может привести к необходимости применения к нему различных санкций, таких как, например, повышение процентной ставки, либо же, в крайних случаях, аннулирование договора и ускорение процесса погашения кредита. Для наблюдения за выполнением заемщиков условий кредитного договора, банки периодически составляют и анализируют специальные обзоры. Картотека кредитной информации содержит очень важную с точки зрения наблюдения за кредитом информацию, которая может быть использована как внутренними и внешними аудиторами, так и регулирующими органами. Картотека кредитной информации должна включать в себя следующее:

данные о лимитах кредитования;

документацию об обеспечении кредита;

меморандум об одобрении кредита;

базовую информацию о клиенте;

данные о доходности операций клиента;

оценку обеспечения кредита;

анализ конкурентоспособности клиента;

план счетов;

отчеты о посещении клиента;

ежеквартальную классификацию рисков по кредиту (если таковые имеются);

финансовые отчеты клиента;

стратегию и план действий на случай возникновения у клиента финансовых затруднений;

прогнозируемое движение денежных средств;

переписку с клиентом;

оценки руководства;

вырезки из прессы (о клиенте);

отчеты о проведенных исследованиях;

прочую дополнительную информацию.

Проблемные кредиты являются результатом денежного кризиса клиента, хотя в некоторых странах с очень слабой финансовой дисциплиной существует класс заемщиков, именуемых злостными неплательщиками, которые могут, но не желают погасить кредит. Такое явление наблюдалось, например, в Бангладеш в конце 80-х гг., пока не вмешались регулирующие органы и не исправили ситуацию. Кризис с денежными средствами может наступить внезапно, но развивается он постепенно. И по мере его развития начинают появляться еще слабые, но все же признаки (внешние и внутренние) его наступления. Сотрудники кредитного отдела банка являются его первой линией обороны против возможных убытков; они должны быть в состоянии распознать и проанализировать первые признаки наступающего кризиса. Чем теснее взаимодействие сотрудников кредитного отдела и клиента, тем больше информации о финансовом благополучии операции клиента. Без постоянного обновления этой информации, признаки проблемности кредита могут остаться незамеченными.

После того, как кредит был предоставлен, должны быть предприняты меры для предотвращения убытков по нему. Документация по кредиту должна обеспечивать доступ банка к любой финансовой информации о клиенте; она должна быть подготовлена в течение определенных промежутков времени и проаудирована приемлемыми для банка аудиторами. Документация по кредиту должна также содержать условия, дающие банку право проверять отчетность клиента, или, по крайней мере, дающие банку доступ разъяснения (клиента) по его финансовой отчетности.

Системы раннего выявления проблемных кредитов очень сложно разработать и человеческий фактор является одной из самых серьезных помех. Сотрудники, ответственные за данный кредит, могут не докладывать о тревожных сигналах, боясь подвергнуться критике за то, что они ввергли банк в сложную ситуацию. Более того, опыт показывает, что очень часто проблемные кредиты, даже после того, как они были выявлены, оказываются в действительности на много хуже, чем думали сотрудники кредитного отдела. Таким образом, теряется драгоценное время. Но ситуация может быть еще хуже, если руководство банка, зная о проблемах своего кредитного портфеля, скрывает их и одновременно старается компенсировать убытки по ним выдачей рискованных кредитов и спекуляциями.

Во избежание этого банки делают периодические независимые и объективные обзоры кредитов отделами внутреннего аудита с тем ,чтобы они выявили упущенные или скрытые сотрудниками кредитного отдела признаки проблемности кредитов. Проверки, проводимые органами надзора и регулирования, также очень часто выявляет незамеченные проблемные кредиты. В процессе эффективного управления кредитными рисками, первой , кто выявит проблемный кредит является система внутреннего контроля банка. Многие банки ставят своей целью внутреннее выявление проблемных кредитов и применяет санкции к кредитующим сотрудникам, если проблемы с кредитами были замечены кем-то другим. Как сказал руководитель кредитного отдела одного крупного банка: «Мы ожидаем достижения 100%-й вероятности выявления проблемного кредита».

Нефинансовыми тревожными сигналами являются, например, необоснованные задержки в получении от клиента финансовой отчетности, особенно тогда, когда кредитный договор содержит условие, требующее предоставление информации в течении определенного промежутка времени. Разъяснения клиентов о причинах задержек сами являются признаками проблемности кредита. Например, если клиент обвиняет в задержках своих аудиторов, то значит, существуют разногласия между ним и аудиторами о том, как следует отразить ту или иную статью в балансе или как следует использовать те или иные методы учета. Если эти разногласия сохранятся, то аудиторы могут дать свое квалифицированное заключение. Из-за этого компания может поменять своих аудиторов на других - более гибких, что также будет являться признаком надвигающихся проблем.

Другими нефинансовыми признаками могут быть резкие изменения в планах деятельности клиента, ожидаемые радикальные изменения в составе руководства компании или неблагоприятные тенденции развития на рынке заемщика. Нежелание же клиента дать детальные разъяснения по поводу тех или иных статей финансовой отчетности может быть расценено как отказ от сотрудничества и доверия, которые должны существовать во взаимоотношениях банка и клиента. В худшем случае, это нежелание клиента может быть обусловлено стремлением скрыть какие-либо неприятные факты. И наоборот, иногда клиент может иметь оправдание своему отказу давать ту или иную информацию; например, с целью защиты от конкурентов. Но сотрудники банка должны уметь понять, когда клиент злоупотребляет своим правом на неразглашение определенной информации. Кредитующие сотрудники должны произвести тщательную оценку ситуации и определить, стоит ли банку настаивать на получении той или иной информации. Разумеется, любые нарушения условий кредитного договора должны быть тщательно расследованы. Особенно существенными являются нарушения запретительных оговорок, ограничивающих объемы дополнительных заемных средств.

Финансовые признаки проблемного кредита могут проявиться при проведении анализа финансовой отчетности. Однако в этом случае неприятностей уже не избежать. Финансовые признаки проблемного кредита могут проявиться через модификацию кредитов, предоставляемых заемщику. Например, сезонные краткосрочные кредиты могут возобновляться постоянно и в результате станут «вечнозелеными». Все более частые просьбы клиента об увеличении срока кредитования или об увеличении установленных лимитов овердрафта могут свидетельствовать о ненормальности движения денежных средств. Условия кредитов должны соответствовать целям кредитов. Заемщик может использовать краткосрочный кредит на закупку основных средств либо из-за плохого финансового планирования, либо из-за недоступности долгосрочных кредитов - эта ситуация нередка в развивающихся странах. Причины несоответствующего использования должны быть расследованы.

Независимо от того, являются ли признаки проблемности кредита финансовыми или нефинансовыми, они должны насторожить сотрудников кредитного отдела банка. Ранее их выявление позволяет выиграть время на сбор необходимой информации и разработку стратегии. Каких-то универсальных мер здесь не существует; все зависит от данного конкретного кредита. Эффективные предприятия сами справляются со своими спадами и проблемами. У компаний с более низким уровнем эффективности возникают в этой связи более сложные проблемы. Наиболее сложный случай представляют собой заемщики, теряющие свою конкурентноспособность, потому что в случае, если стратегия и меры окажутся неверными, они усугубят положение заемщика. Когда сотрудник кредитного отдела замечает ухудшающийся кредит, он должен предпринять следующие меры:

проанализировать проблемы заемщика;

проконсультироваться с сотрудниками отдела, занимающимися проблемными кредитами или с руководством;

рекомендовать дать кредиту более низкую классификацию и прекратить отражение процентов по кредиту в доходах банка;

собрать информацию о том, где еще банк может столкнуться с риском в работе с данным клиентом;

ежедневно следить за счетом клиента на предмет возникновения овердрафта;

рассмотреть всю кредитную документацию, гарантии, векселя, обеспечения, ипотеку;

изучить возможность получения обеспечения (в случае. Если кредит необеспечен);

выработать план корректирующих мер.

Наилучшим источником информации является сам заемщик. Но обычно за информацией следует обращаться и к другим источникам: к другим банкам, к поставщикам и к основным покупателям продукции. Сбор и трактовка этой информации должны помочь выявить проблемы и степень их сложности. После завершения этого процесса можно переходить к определению следующих шагов и выработке плана. На первом этапе выработке плана необходимо определить, кто будет им руководить. Некоторые банки считают, что руководитель этим должен сотрудник кредитного отдела, ответственный за данный кредит, потому что этот человек лучше, чем кто-либо другой, знает заемщика, или потому, что раз он привел к возникновению такой ситуации, то он и должен выручать банк. Другие банки создают для этого независимые отделы. Которые вырабатывают более объективный подход, поскольку им не мешает существующие взаимоотношения с клиентом. Оба подхода имеют больше недостатков, чем преимуществ. Работа с проблемными кредитами требует много времени и затрат. С одной стороны, время, затрачиваемое сотрудником банка, который знает рынок, на восстановление проблемного кредита, могло бы быть потрачено на предоставление новых кредитов. Кроме того, личные взаимоотношения сотрудника с заемщиком могут сделать его подход необъективным и недостаточно жестким. С другой стороны, сотрудники отдела безопасности банка должны будут потратить драгоценное время на изучение компании и отрасли, в которой она работает. Обычно, банки передают в специальный отдел лишь наиболее проблемные кредиты, т.е. те кредиты, по которым банк решил добиваться ликвидации активов, и тем заемщикам, с которыми банк в будущем работать не собирается. Например, один банк основывал полностью свои решения на желании или нежелании поддерживать отношения в будущем. Если заемщик - компания, с которой банк не собирается поддерживать отношения в будущем, то проблемный кредит передается в специальный отдел банка с передачей ему права «действовать без ограничений». Однако методы работы с проблемными кредитами зависят от многих факторов. В тех странах, где большинство предприятий, а, следовательно, и банков будут перестраиваться, представляется более практичным сгруппировать редких специалистов в области работы с проблемными кредитами в специальный отдел, который бы занимался этими предприятиями. В этих обстоятельствах банку проще сразу изменить свою структуру один раз с тем, чтобы потом не пришлось затягивать процесс работы с проблемными кредитами.

Обычно банки стараются помогать заемщикам в решении их финансовых проблем, но это нужно делать очень осторожно. С одной стороны, банки стараются защитить свои активы и в процессе этого могут повлиять на решения руководства заемщика или даже заставить его принять то или иное решение. Клиенты же, с другой стороны, могут либо потребовать невмешательства в их дела, либо же приветствовать конструктивный совет. С юридической точки зрения, совет - это рекомендация, предоставляемая баком клиенту. При этом банк не должен вмешиваться в процесс принятия решений последним.

Здесь не существует каких-либо универсальных правил, поскольку каждый проблемный кредит уникален, но наиболее широко распространены следующие подходы:

разработка программы изменения структуры задолженности;

получение дополнительной документации и гарантий;

удержание дополнительного обеспечения;

вложение дополнительных средств;

продажа обеспечения;

продажа прочих активов;

обращение к гарантам;

организация совместного товарищества и вложение капитала;

работа с руководством по выявлению проблем и поиску их решений;

разработка программ сокращения расходов;

продажа компании третьей стороне;

замена руководства;

назначение управляющих и консультантов для работы с компанией от имени банка;

увеличение собственного капитала компании за счет владельцев или других сторон;

реорганизация компании (вне суда);

организация финансовой помощи со стороны другого финансового института;

получение правительственных гарантий с получением средств из бюджета для обслуживания долга;

принятие юридических мер, таких как официальное обращение к гаранту и продажа залога, если кредит находится на последней стадии ухудшения;

оформление документов о банкротстве.

Выбор стратегии «спасения» проблемных кредитов зависит от многих факторов .

Рисунок 3. Выбор стратегии «лечения»

Перспективы развития отрасли

Положение заемщика в отрасли

Финансовое состояние

Качество обеспечения

Требования кредитам

Пути выхода

Прибыльность

Специальные риски

МОЖНО

исправить

НЕЛЬЗЯ

исправить

Сильная

Слабая

Сильная

| Проблемные области | Оценка | Позиция банка | Стратегия |

Уход

Продажа залога

Судебное разбирательство

Перестройка

Увеличить обеспечение

Отложить платеж

Поменять руководство

Потенциальные и реально существующие проблемные кредиты требуют применения таких процедур, как классификация активов, создание резервов по кредитам, ведение учета проблемных кредитов, овердрафтов и списание кредитов.

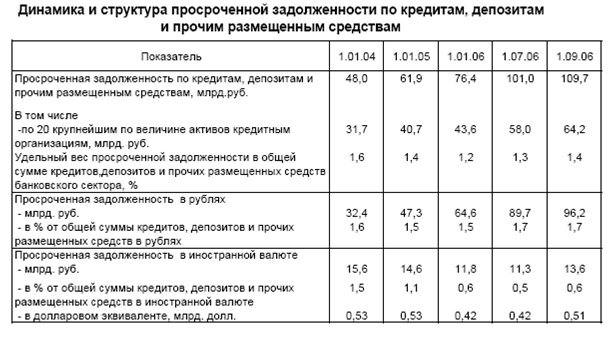

Анализ качества активов КБ Украины свидетельствует о том, что на протяжении 1997г. возросла доля просроченной и пролонгированной кредитной задолженности. По состоянию на 01.01. 98 г. удельный вес кредитного портфеля в общей сумме банковских активов составил 13,2% или 4,4 млрд грн.,где доля просроченных и пролонгированных кредитов и процентов- 37,5% Большие убытки коммерческим банкам приносит кредитная деятельность за счет привлечения слишком дорогих кредитных ресурсов, невозможности их рентабельного размещения. Последнее время большое количество банков проводят активные вложения и в частности кредитование без учета своих ресурсных вложений. Сроковая задолженность возрастает быстрее, нежели остатки средств на счетах клиентов. Так, например, за февраль-март 1997г. остатки средств на счетах клиентов и ресурсы , купленные на кредитном аукционе НБУ увеличились на 80 млн. грн., а кредиты- на 149 млн. грн. ( семь банков "Украина"). Поддерживать текущую ликвидность банки вынуждены за счет ресурсов межбанковского рынка. А возникающие трудности с возвратом этих ресурсов вносят нестабильность в деятельность банков, подрывают их имидж. Такая сложная ситуация сложилась не только вследствие нестабильного положения в экономике, немаловажным является и тот факт, что современный опыт управления кредитным портфелем в целом еще не сложился, по причине небольшого срока развития в Украине системы коммерческих банков. Проблем еще очень много.

Анализ процесса принятия решений о выдаче ссуд, проведенный в кредитных отделах коммерческих банков, показал, что в своих суждениях о кредитоспособности клиента банковские работники полагаются на субъективные оценки и свою интуицию. И такой подход свойственен еще очень многим банкам. Еще не исключены случаи, когда управление кредитным риском сводится только к выдаче банком ссуды, получением процентов и ожиданию погашения основной суммы долга.

Как отметил Глава НБУ Виктор Ющенко, одной из серьезных проблем банковской системы является неквалифицированное управление руководителей отдельных КБ структурой активов и пассивов. Выводы о 22 банках, которым НБУ помогал нормализовать деятельность, дали возможность утверждать, что 80 % случаев снижения ликвидности вызваны низким качеством активов, непрофессиональной оценкой платежеспособности заемщика. Большую опасность , составляет предоставление клиентами неточных ведомостей о себе. Так , некоторые клиенты банков, пытающиеся получить кредиты , фальсифицируют данные о своих балансах, других финансовых показателях, а зачастую предоставляют и поддельные контракты, регистрационные документы, адреса не соответствующие действительности . Одновременно отсутствует система взаимного информирования банков о подобных фактах. Такая ситуация усугубляется еще и тем, что нарушители практически ничем не рискуют , поскольку банки боятся обмениваться информацией, передавать её правоохранительным органам из-за того, что это может повлечь резкий отток клиентуры . А этим и пользуются разного рода "шулеры" получая кредиты одновременно в нескольких банках и погашая задолженность "по кругу".

Еще один вопрос- качественный подход к рассмотрению предлагаемого обеспечения. Наличие обеспечения ссуды- ещё не гарантия её погашения , но риск банка понести существенные убытки в значительной мере уменьшается .

Сегодня украинским коммерческим банком приходится работать в чрезвычайных обстоятельствах . Они оказались в центре многих противоречивых кризисных и труднопрогнозированных процессов, происходящих в экономике, политике, социальной сфере.

Организационная структура кредитной функции

Не существует универсальной для всех банков модели организации кредитной функции. Обычно банки создают крупные организационные единицы. Кроме того, банки выделяют персонал для наблюдения за всеми аспектами кредитного процесса, начиная от обработки заявки клиента о получении кредита и заканчивая его погашением. В их обязанности входят:

выработка кредитной политики и методов работы;

организация системы одобрение кредитов;

создание функции управления кредитным портфелем;

выработка требований к кредитной документации;

подготовка персонала для работы в области кредитования;

проведение кредитных обзоров с целью выявления проблемных кредитов и слежения за процессом их спасения.

Эти отделы часто называют отделами кредитной политики и наблюдения. Они не предоставляют кредиты.

Отделы кредитования являются создателями основных активов банка - его кредитов. Функциональное деление этих отделов обычно таково: кредитование корпораций, розничное и потребительское кредитование, малого бизнеса и кредитование на международном уровне. Каждый из этих основных отделов может быть сегментирован еще дальше. Например, отдел кредитования корпораций можно разделить по регионам (местный и национальный), по размеру (средние и крупные корпорации) и по сфере деятельности (страхования, банки-корреспонденты и энергетика). В развивающихся странах кредитование обычно осуществляется через сеть филиалов, хотя в некоторых случаях, например когда в столице сосредоточено значительное число заемщиков, отделы кредитования создаются при головной конторе.

Управление отделом кредитования осуществляется руководителем отдела. Чаще всего, старшие сотрудники, ответственные за ведение дел отвечают за определенную группу сотрудников по кредитованию или за определенные сегменты рынка. Кредитующие сотрудники непосредственно посещают клиентов. Как уже было сказано выше, сотрудники кредитного отдела должны быть продавцами и высокопрофессиональными финансистами. Деловое посещение - это искусство и сотрудники кредитного отдела лучше понять сферу деятельности клиента и рынок, на котором он работает. Кроме того, сотрудники должны определить финансовые потребности клиента и выработать пакет соответствующих кредитных инструментов. Во многих банках руководители отделов следят за подготовкой планов посещения клиента и за их успехом через полученные от сотрудников отчеты. Как правило, для одночасового посещения требуется 3 часа подготовки к нему.

Старшие сотрудники кредитного отдела, которые есть как на уровне отдела, так и на уровне старшего руководства является специалистами по кредитованию, которые оказывают поддержку другим сотрудникам кредитного отдела и его руководства. Как консультант, старшие сотрудники кредитного отдела дают советы по вопросам структуры кредитного инструмента и выбору оптимального продукта. Старшие сотрудники кредитного отдела также могут разъяснить другим сотрудникам кредитного отдела существующую в банке кредитную политику. Обычно старшие сотрудники кредитного отдела являются председателями кредитных комитетов. Они обычно являются вторыми после руководителей одела (или даже равны им) сотрудниками, имеющими право одобрять предоставление кредитов. Старшие сотрудники кредитного отдела руководят процессом планирования кредитного портфеля по средствам предоставления рекомендаций об уровнях и областях концентрации кредитов. Окончательно решают эти вопросы руководство отдела, но при этом оно в значительной мере полагается на суждения старших сотрудников кредитного отдела.

Одно из самых важных обязанностей старших сотрудников кредитного отдела является наблюдение за качеством кредитного портфеля. Старшие сотрудники кредитного отдела наблюдают за проведением периодических проверок клиентов и их кредитных линий с тем, чтобы удостовериться в своевременности проведения этих проверок и кредитоспособности клиентов. Если тот или иной кредит представляется проблемным, то старшие сотрудники кредитного отдела - это первый уровень, на котором рассматривается этот кредит.

Функцию поддержки в оказании помощи сотрудникам кредитного отдела в подготовке кредитной документации осуществляет юридический отдел. Большая часть этой работы автоматизирована - банки разрабатывают и заносят в компьютер стандартные формы этой документации. Эти стандартные формы при необходимости могут быть модифицированы. Обычно сотрудники кредитного отдела хорошо знают эти формы; если же у них возникают какие-либо вопросы или сомнения, они могут обратиться в отдел кредитной документации. Сотрудники кредитного отдела не должны вносить каких бы то ни было изменений в стандартные формы без согласия на то отдела кредитной документации: казалось бы, без обидные статьи, которые клиент хочет внести в документацию или исключить из нее, могут существенно ослабить способность банка добиться выполнение заемщиков условий этого контракта.

Функция контроля кредитной документации заключается в проведении проверок адекватности и полноты всех документов, подтверждении права подписи подписавшего документа лица, обеспечении соответствия содержания документов решением правления банка, и т.д. Прежде, чем кредит будет выдан или внесен в книги учета, может быть потребовано одобрение отдела кредитной документации. Если документация неудовлетворительна, то сотрудник кредитного отдела, отвечающий за данный кредит, прежде, чем кредит будет выдан, должен будет получить специальное разрешение от старшего сотрудника кредитного отдела. Руководители кредитных отделов должны получать ежемесячно списки нестандартной документации с указанием сроков ее пребывания в этих списках - т.е. 30, 60, 90 и более 90 дней. Руководители кредитных отделов должны проверять эти списки и докладывать ежемесячно о принятых решениях группам по кредитной политики и кредитным обзорам.

При помощи кредитных обзоров сотрудники кредитного отдела оценивают качество кредитного портфеля, чтобы выявить как можно быстрее проблемные кредиты и подтвердить правильность существующей классификации кредитов. Кроме того, в кредитных обзорах оценивается качество кредитного процесса в кредитном отделе и его соответствии политики банка.

Хороший отдел кредитования будет систематически проводить анализ кредитного портфеля. Для эффективного проведения этого анализа, отдел кредитования устанавливает минимальные размеры подлежащих рассмотрению кредитов и вырабатывают стандартную методологию. Эффективная система управления кредитными рисками сочетает в себе независимый обзор кредитов с выявлением сотрудниками проблемных кредитов. Обычно сотрудник кредитного отдела вследствие частых контактов с заемщиками должен уметь выявить потенциально проблемные кредиты как можно раньше.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ.

1. " Рекомендации по краткосрочному и долгосрочному кредитованию ". Банк "Украина", управление краткосрочных кредитных вложений , 1996год.

2. " Положення про порядок формування i використання резерву для вiдшкодування можливих втрат за позиками комерцiйних банкiв"; Утверждено Постановлением Правления НБУ от 29.09.1997 года № 323

3. " Ориентировочная методика анализа кредитоспособности предприятия - заемщика ", Банк "Украина ", департамент кредитных вложений , от 18.08.95 года № 04/ 2-15 /- 3527.

4. " Порядок контроля выполнения заемщиками условий кредитных договоров"; утверждено Правлением банка " Украина " от 17.10.1996 года.

5. " Положення про оцiнку фiнансового стану позичальника "; утверждено Постановлением Правления банка " Украина" от 20.12.1997 года.

6. " Кредитнi ризики та iх врахування в банкiвськiй практицi " Заруба А.И. ; "Банкiвська справа" №2 , 1995 год.

7. " Банковское дело ", под редакцией Ю.А. Бабичева, Москва " Экономика " , 1994 год.

8. " Банковское дело "; под редакцией Лаврушина О.И. , Банковский и биржевой научно-консультационный центр, 1994 год

9. "Безопасность банковских операций . Оценка и минимизация рисков", , Киев , Институт банкиров банка "Украина", 1995 год.

10. " Деньги, банковское дело и денежно-кредитная политика "; Э. Д. Долан, К. Д. Кэмпбелл, Р. Д. Кэмпбелл; Москва, 1991 год.

11. " Коммерческие банки ", Э. Рид, Р. Коттер , Э. Гилл, перевод с английского, под редакцией В.М. Усоскина, 2-е издание, Москва, СП "Космополис", 1991 год.

12. " Коммерческие банки и их операции "; Маркова О. М. , Сахарова Л. С. , Сидоров В. Н.; Учебное пособие ; Банки и биржи, ЮНИТИ, 1995 год.

13. "Кредитование ", перевод с английского , Под редакцией М.А. Гольцберга, Л.М. Хасан - Бек, Торгово - издательское бюро ВНV, 1994 год.

14. "Короткострокове кредитування : сучаснi форми ", Н.М. Дубовик , Институт банкиров банка "Украина", 1996 год.

14. " Маркетинг в банке ", Я. О. Спицин, И .О. Спицин , Тернополь, АО "Тарнекс", ЦММС " Писпайп ", 1993 год.

15. " Общая теория денег и кредита ", под редакцией Е.Ф.Жукова, Банки и биржи, ЮНИТИ, 1995 год.

16. " Операции коммерческих банков : российский и зарубежный опыт ", Финансы и статистика, 1995 год.

" Финансовые инвестиции и риск ", Т. Райс, Б. Койли, Киев, ВНV , 1995 год.

«Банковский менеджмент». Роуз Питер С. Пер с англ. со 2-го изд.-М.: “Дело Лтд”, 1995.

19. «Методы финансовых и коммерческих расчетов»Четыркин Е.М -М.: “Дело”,”Busness Речь”, 1992.

20. «Экономический анализ хозяйственной деятельности предприятий и объединений»: Учебник /Под ред. С.Б.Барнгольц и Г.М. Тация.-3-изд.,перераб. и доп..-М.: Финансы и статистика.

21. «Закон Украины о банках и банковской деятельности» .Введен в действие Постановлением Верховного Совета №873 -12 от 20.3.91г.

22. Инструкция № 10 "О порядке регулирования и анализа деятельности коммерческого банка". Утверждено Постановлением Правления НБУ от 31.12.97г.

2

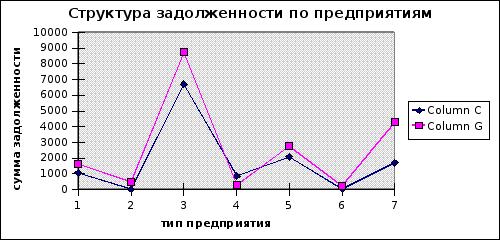

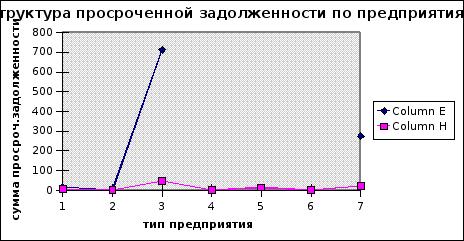

| Òàáëèöà 9 | ||||||||||

| Структура задолженности по предприятиям в разрезе клиентов Черниговской дирекции за период 1997-1998 год | ||||||||||

| Çàäîëæåííîñòü ïî êðàòêîñðî÷íûì ññóäàì íà | Çàäîëæåííîñòü ïî êðàòêîñðî÷íûì ññóäàì íà | |||||||||

| № | Тип предприятия | 1/1/1997 | 1/1/1998 | |||||||

| п / п | Îáùàÿ | Ïðîñðî÷åííàÿ | Îáùàÿ | Ïðîñðî÷åííàÿ | ||||||

| Ñóììà, ä.åä. | Óä.âåñ, % | Ñóììà, ä.åä. | Óä.âåñ, % | Ñóììà, ä.åä. | Óä.âåñ, % | Ñóììà, ä.åä. | Óä.âåñ, % | |||

| 1 | Êîëõîçû | 1059 | 8.5 | 17 | 1.7 | 1610 | 8.8 | 24 | 2.8 | |

| 2 | Ñîâõîçû | 34 | 0.3 | 3 | 0.3 | 480 | 2.6 | 0.0 | ||

| 3 | Ïðîìûøëåííîñòü ÀÏÊ | 6697 | 53.7 | 712 | 69.7 | 8732 | 47.5 | 531 | 61.0 | |

| 4 | Ñíàáæåíèå | 847 | 6.8 | 0.0 | 271 | 1.5 | 0.0 | |||

| 5 | Ïîòðåáêîîïåðàöèÿ | 2075 | 16.6 | 15 | 1.5 | 2764 | 15.0 | 0.0 | ||

| 6 | Ñòðîèòåëüíûå | 38 | 0.3 | 0.0 | 219 | 1.2 | 0.0 | |||

| 7 | Äðóãèå ñòðóêòóðû íå ÀÏÊ | 1716 | 13.8 | 275 | 26.9 | 4312 | 23.5 | 315 | 36.2 | |

| Âñåãî: | 12466 | 100 | 1022 | 100 | 18388 | 100 | 870 | 100 | ||

| ||||||||||

| Ðÿä 1 - äàííûå íà 01.01.97 | Ðÿä 2 - äàííûå íà 01.01.98ã | |||||||||

Похожие работы

... . Целью работы является разработка рекомендаций КБ «Уралвнешторгбанк» по совершенствованию управления процентным риском, а именно по определению границ и условий применимости методик управления процентным риском в коммерческом банке. Для достижения цели необходимо решить следующие задачи: изучить сущность, особенность банковских рисков и место процентного риска в системе рисков; определить ...

... правовым риском организацию работы по минимизации правового риска; · установить контроль за соответствием документации, которой оформляются банковские операции и другие сделки, законодательству Российской Федерации. Риск потери деловой репутации Управление риском потери деловой репутации необходимо в целях снижения возможных убытков, сохранения и поддержания деловой репутации кредитной ...

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

ками, как и предыдущего, представляют собой различное сочетание приемов, способов и методов работы персонала банка. Остановимся подробнее на отдельных элементах данного построения системы. Субъекты управления банковскими рисками зависят от размеров и структуры банка. Но общим для всех банков является то, что к их числу можно отнести[4]: • руководство банка, отвечающее за стратегию и тактику ...

0 комментариев