Сезонный

кредит

Норматив

максимального

размера кредитов,

гарантий и

поручений

Управление

портфелем

банковских

ссуд

Контроль

за кредитами

Определение

цели финансирования

и определение

источника

погашения

кредита

Показатель

задолженности

(leverage ratios)

Повышение обоснованности и достоверности оценки кредитоспособности

заемщика

Принципы

определения

хорошего кредита

Собирала бы и анализировала

сведения о

нарушении

требований, установленных

в соответствии

с порядком

предоставления

кредитов заемщикам

Управление

портфелем

банковских

ссуд

Контроль

за кредитами

Определение

цели финансирования

и определение

источника

погашения

кредита

Показатель

задолженности

(leverage ratios)

Повышение обоснованности и достоверности оценки кредитоспособности

заемщика

Навигация

Контроль за кредитами

Цели и задачи управления банковскими рисками на кредитном рынке

281252

знака

17

таблиц

4

изображения

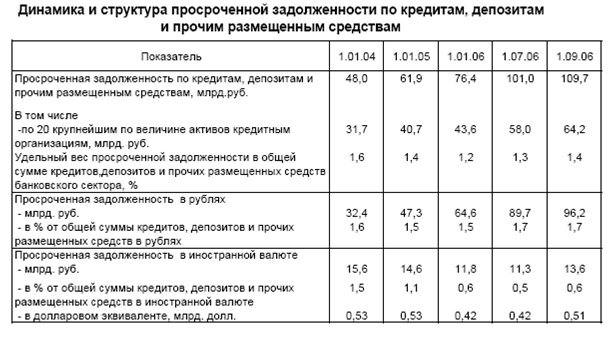

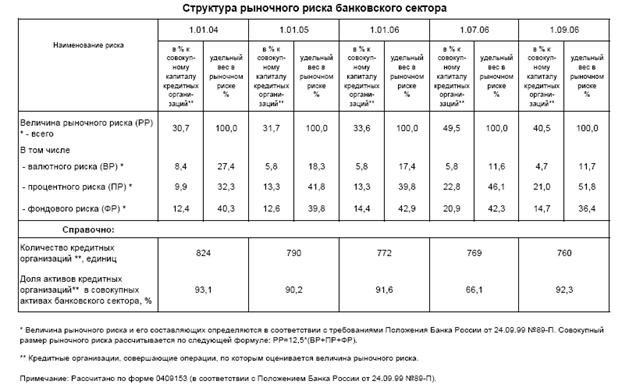

2.3 Контроль за кредитами.

Количественная оценка степени и уровня риска базируется на количественном анализе динамики деловой, финансовой и профессиональной активности потенциального заемщика в прогнозируемых ситуациях при системном учете степени и уровня влияния основных факторов, оказывающих влияние на деятельность клиента.

Одним из основных способов снижения риска неплатежа по ссуде- тщательный анализ потенциальных заемщиков. Этапы оценки кредитоспособности заемщика можно предоставить в виде схемы:

Рисунок №

| Оценка кредитоспособности заемщика. | ||||

| Общее представле- | Анализ финансово- | Анализ эффективности | ||

| ние о клиенте | го состояния | кредитуемой коммер- | ||

| клиента | ческой сделки или ин- | |||

| вестиционного проекта | ||||

| Оценка кредитоспособности клиента | ||||

| Принятие решения о кредитовании | ||||

В мировой практике при решении вопроса о выдаче кредита, деятельность клиентов всесторонне анализируется по важнейшим направлениям, первые буквы названий которых (на английском языке) составили аббревиатуру CAMPARI, где

С- character- характеристика клиента;

A- ability- способность к возврату ссуды;

M- margin- маржа (доходность)

P- purpose- цель на которую будут израсходованы средства;

A- amount- размер ссуды;

R- return- условие погашения ссуды;

I- insurance- страхование риска непогашения ссуды.

В практике американских банков применяется "правило пяти си", где критерии отбора клиентов обозначены словами, начинающимися на букву "си":

character-характер заемщика;

capacity- финансовые возможности;

capital- капитал, имущество;

collateral- обеспечение;

conditions- общие экономические условия

Оценку кредитоспособности клиента можно предоставить в виде схемы. Под "характером" заемщика имеется в виду репутация , степень ответственности , готовность и желание погашать долг. Банк стремится выяснить , как заемщик ( фирма или частное лицо) относилось к своим обязательствам в прошлом, были ли у него издержки в погашении займов, каков его статус в деловом мире. Банк стремится получить психологический портрет заемщика, используя для этого личное интервью с ним, досье из личного архива, консультации с другими банками и фирмами и прочную доступную информацию. Финансовые возможности заемщика его способность погасить кредит определяется с помощью тщательного анализа его доходов и расходов и перспектив изменения их в будущем(вставка 1). Еще до подписания с заемщиком кредитного договора, кредитные специалисты банка вместе с юристом и специалистом службы безопасности подают вывод о возможности выдачи кредита. Для подготовки вывода используются показатели бухгалтерских балансов на начало года и на последнюю отчетную дату, статистической отчетности, технико- экономическое обоснование проекта, который предлагается прокредитовать, доходов и расходов заемщика на текущий год, данные оперативного учета заемщика, расчеты соответствующих коэффициентов, другая информация, которая предоставляется по соглашению сторон, а при необходимости материалы проверок, анализов, выводы привлеченных экспертов и т.п. Детально изучаются технико-экономическое обоснование объекта кредитования, обеспеченность сырьем, наличие договоров на поставку товарно-материальных ценностей, реализацию продукции, залога гарантии или другого обеспечения погашения кредита.

В процессе анализа кредита можно выделить четыре главных этапа:

Похожие работы

... . Целью работы является разработка рекомендаций КБ «Уралвнешторгбанк» по совершенствованию управления процентным риском, а именно по определению границ и условий применимости методик управления процентным риском в коммерческом банке. Для достижения цели необходимо решить следующие задачи: изучить сущность, особенность банковских рисков и место процентного риска в системе рисков; определить ...

... правовым риском организацию работы по минимизации правового риска; · установить контроль за соответствием документации, которой оформляются банковские операции и другие сделки, законодательству Российской Федерации. Риск потери деловой репутации Управление риском потери деловой репутации необходимо в целях снижения возможных убытков, сохранения и поддержания деловой репутации кредитной ...

... процесса риск-менеджмента в Банке, является Правление Банка. Руководители структурных подразделений (филиалов) Банка являются ответственными за организацию и реализацию процесса управления банковскими рисками в подчиненных им подразделениях (в рамках функциональных обязанностей, возложенных на них приказами, распоряжениями, должностными инструкциями, доверенностями, Политикой, Положением о ...

ками, как и предыдущего, представляют собой различное сочетание приемов, способов и методов работы персонала банка. Остановимся подробнее на отдельных элементах данного построения системы. Субъекты управления банковскими рисками зависят от размеров и структуры банка. Но общим для всех банков является то, что к их числу можно отнести[4]: • руководство банка, отвечающее за стратегию и тактику ...

0 комментариев