Механизм функционирования фондовой биржи

Развитие биржевого фондового рынка наряду с внебиржевым: современные общемировые тенденции

Государственные органы регулирования, включая Федеральную комиссию по рынку ценных бумаг;

Взаимодействие биржевого и внебиржевого рынков ценных бумаг в российской экономике

Проблемы мошенничества на российском рынке ценных бумаг

Навигация

Государственные органы регулирования, включая Федеральную комиссию по рынку ценных бумаг;

Проблемы формирования и функционирования фондовых бирж в России

50815

знаков

1

таблица

4

изображения

1. Государственные органы регулирования, включая Федеральную комиссию по рынку ценных бумаг;

2. Саморегулируемые организации.

Структура органов государственного регулирования российского рынка ценных бумаг в настоящее время еще не сложилась. На начало 1996 г. ее составляли:

Высшие органы государственной власти:

Государственная Дума издает законы, регулирующие рынок ценных бумаг;

Президент издает указы, поскольку законы принимаются довольно медленно и развитие рынка ценных бумаг в России осуществляется в соответствии с этими указами; главная их цель – осуществление и ускорение процесса приватизации и экономической реформы;

Правительство – выпускает постановления, обычно в развитие указов президента.

Государственные органы регулирования рынка ценных бумаг министерского уровня:

Федеральная комиссия по рынку ценных бумаг (ФКЦБ);

Министерство финансов РФ;

Центральный банк РФ;

Государственный комитет по антимонопольной политике;

Госстрахнадзор.

ФКЦБ имеет много полномочий в области координации, разработки стандартов, лицензирования, установления квалификационных требований и т. д. Реально пока занимается только лицензированием деятельности реестродержателей и регулированием их деятельности. По мере создания организационной структуры может взять на себя основную нормотворческую и контрольную работу по регулирования рынка ценных бумаг.

Министерство финансов РФ регистрирует выпуски ценных бумаг корпораций, субъектов федерации и органов местного самоуправления, лицензирует фондовые биржи, инвестиционные компании, инвестиционные фонды, устанавливает правила бухгалтерского учета операций с ценными бумагами, осуществляет выпуск государственных ценных бумаг и регулирует их обращение.

Центральный банк РФ – федеральный орган, действующий на основании закона, регистрирует выпуски ценных бумаг кредитных организаций, регулирует деятельность клиринговых организаций и организаций, производящих безналичные расчеты по сделкам с ценными бумагами, контролирует экспорт и импорт капитала.

Государственный комитет по антимонопольной политике устанавливает антимонопольные правила и осуществляет контроль за их исполнением.

Госстрахнадзор регулирует особенности деятельности на рынке ценных бумаг страховых компаний.

В отношении государственных регуляторов должны быть в значительной мере усилены функция стратегического управления, подотчетность и координация усилий регуляторов, полностью преодолен конфликт интересов между ними. Должно быть завершено разграничение полномочий между регуляторами на рынке ценных бумаг.

Необходимо осуществление следующих организационных изменений:

- Введение стратегического планирования;

- Создание Национального совета по финансовому рынку при Председателе Правительства РФ, постоянно действующих рабочих групп ФКЦБ, Банка России и других регуляторов;

- Заключение соглашения между Банком России и ФКЦБ о разграничении полномочий и координации действий на фондовом рынке;

- Создание региональных отделений ФКЦБ в областях и республиках.

Соответственно необходимо отказаться от попыток внедрить концепцию мега регулятора как не соответствующую российским условиям (отсутствие финансовых конгломератов, ослабление совокупных ресурсов регулятора). Важно также отказаться от попыток ввести исключительно функциональное регулирование рынка ценных бумаг. Необходимо обеспечить сочетание институционального и функционального регулирования, как это происходит повсеместно в международной практике.

Должна быть сформирована ресурсная база финансового регулятора (ФКЦБ), адекватная его задачам строительства рынка (отчисление части налогов и сборов, формируемых на фондовом рынке, в адрес регулятора на нужды его развития).

В существенной мере должна быть усилена надзорная и контрольная функции финансовых регуляторов, прежде всего в области надзора за финансовом состоянием профессиональных участников рынка ценных бумаг, соблюдения ими правил честного ведения бизнеса и законодательства в целом.

Кроме того, с учетом накопленной практики и интересов привлечения инвестиций в реальный сектор должны быть:

- Приняты законы, регулирующие обращение отдельных финансовых инструментов или определяющие особенности деятельности отдельных институтов рынка;

- Решены на законодательном уровне отдельные вопросы технологии финансовых рынков;

- Усилены возможности санкций со стороны финансовых регуляторов за нарушения на рынке ценных бумаг.

Необходимо также обеспечить расширение начал саморегулирования.

В последнее время ФКЦБ в сознание профучастников стала внедрять мысль о том, что лучшие саморегулируемые организации (СРО) – это организаторы торговли. Цель регулятора понятна и объяснима – биржи по своей природе являются гораздо более зависимыми и объективно постоянно лояльными организациями по сравнению с классическими СРО. Они, в отличие от СРО, привязаны к регулятору из-за получения лицензии, необходимости согласовать все свои правила и т. д. На СРО же у регулятора практически нет прямых рычагов воздействия, за исключением действий в отношении его членов.

При этом биржи по своей природе вполне способны и даже должны выполнять некоторые функции саморегулирования, например, устанавливать стандарты торговли, контроль за раскрытием информации и соблюдением профессиональной этики. Но биржа никогда не будет выполнять главную функцию СРО – быть представителем и отстаивать интересы своих членов в органах регулирования. В основе этого лежат следующие причины:

1. Принятые Государственной думой поправки к закону «О рынке ценных бумаг» позволяют преобразовывать биржи из НП в АО. Трудно представить эффективную и справедливую общественную организацию, созданную в форме АО.

2. Став АО, биржа направит свою деятельность на получение прибыли, и в этих условиях не будет заинтересована в установлении качественных правил рыночного поведения для участников рынка. Она согласится с любыми условиями регулятора, не мешающими ей зарабатывать прибыль даже в ущерб интересам участников торговли. В настоящее время это ярко проявляется в поведении бирж, например, при установлении правил листинга.

3. Количество участников рынка пока что еще гораздо больше, чем количество участников биржевых оргов. Понятно, что биржа не сможет выполнять роль СРО для внебиржевых участников торгов. В то же время внебиржевой рынок является довольно большим сегментом российского рынка ценных бумаг, и он также требует определенных стандартов поведения и норм регулирования.

4. Разрабатываемые в настоящее время СРО стандарты профессиональной деятельности охватывают более широкий спектр взаимоотношений участников рынка, нежели взаимоотношения при биржевой торговле. Биржа как СРО может быть не заинтересована в этих стандартах.

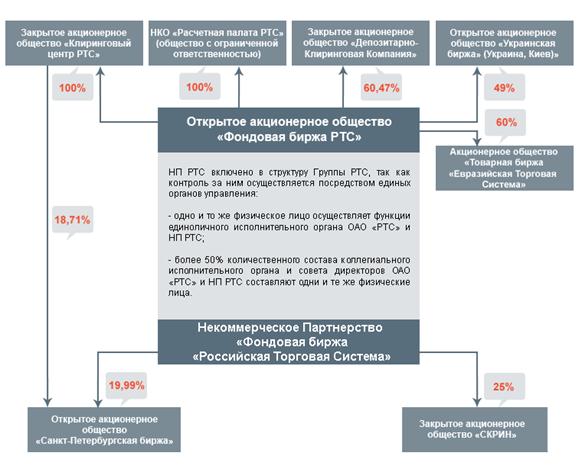

Если взглянуть на историю развития российского рынка ценных бумаг, то можно вспомнить, что когда-то функции биржи и СРО были объединены. Но когда стало понятно, что такое совмещение не всегда целесообразно, то участники рынка приняли решение об институционализации функций саморегулирования в виде отдельных ассоциаций. Так, например, произошло разделение НП ФБ РТС и СРО НАУФОР. И это был шаг вперед для участников рынка, для формирования практики цивилизованных рыночных взаимоотношений.

В будущем можно предложить четко разделить функции организаторов торговли и СРО. Например, функции третейских судов передать СРО. Также СРО могут быть переданы сбор отчетности профучастников и контроль за соблюдением требований, предъявляемых биржами к участникам торговли. Биржи же обеспечивают симметричное раскрытие информации и устанавливают оптимальные правила игры при заключении сделок на организованном рынке.

Особое внимание СРО должно быть обращено на разработку правил, обеспечивающих защиту инвесторов, прежде всего в области предупреждения нечестных торговых практик и нарушений правил ведения честного бизнеса с клиентами, а также в области управления финансовыми рисками профессиональных участников рынка ценных бумаг.

Похожие работы

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

... Федеральном законе «О рынке ценных бумаг» (1996 г.) детально описаны задачи и функции, права и обязанности, структура и основные операции фондовой биржи.[2] Теоретические, правовые и практические основы биржевой торговли в России для условий современности отсутствовали. Однако имелся опыт по биржевому делу в России до 1917 г., в 20-е годы, а также мировой опыт деятельности бирж: имелось общее ...

... издательско-статистический, отдел внешних связей и др.). Для решения всех возникающих споров создается арбитражная комиссия. А вопросами допуска ценностей на биржу занимается специальная комиссия по допуску.Глава 2. ФУНКЦИОНИРОВАНИЕ ФОНДОВЫХ БИРЖ. 2.1. Участники. В торговле на бирже принимают участие представители членов биржи, имеющие «место» на бирже, а также штатные работники биржи. ...

... по вопросам, отнесенным к компетенции ФКЦБ России (включая недействительность сделок с ценными бумагами); · принимать решения о создании и ликвидации региональных отделений ФКЦБ России. 1.3. Нормативно-правовая база, регулирующая функционирование фондового рынка Основные законодательные акты, которыми регулируется российский рынок ценных бумаг: Гражданский кодекс РФ, части 1 и 2 (1995 – ...

0 комментариев