Навигация

2.2. Листинг.

На биржу ценные бумаги попадают не автоматически, и далеко не все из них могут быть допущены на биржу. Во всех странах в соответствии с принятыми нормативными актами вопрос о допуске ценных бумаг на биржу решает сама биржа. И именно от биржи, а не от какого-либо другого органа зависит, будут ли те или иные ценные бумаги продаваться на данной бирже. Если ценные бумаги какого-либо эмитента принимаются для продажи на данной бирже, значит, они приняты к котировке и включаются в котировочный список (или «лист») и именуются «списочными» или «листинговыми». А сама процедура допуска ценных бумаг к торговле на бирже называется листингом. Компания, желающая включить свои акции в котировочный список, подает на биржу заявку определенной формы и сообщает о себе довольно подробную информацию. Объем и характер этих сведений определяет сама биржа, поэтому требования к ценным бумагам на разных биржах могут быть различными. Ценные бумаги, не включенные в биржевой список на одной бирже, могут быть приняты другой биржей, где требования более мягкие. По российскому законодательству правила допуска ценных бумаг на биржу устанавливаются самой биржей, но по согласованию с министерством финансов.

Несмотря на то, что принятие акций к котировке на бирже обходится эмитенту довольно дорого, акционерные общества стремятся попасть в котировочный список, так как включение в листинг дает им определенные преимущества.

Преимущества листинга.

* больший объем информации и повышение престижа фирмы у инвесторов, так как помимо собственной оценки качества акций инвестором имеется оценка этих качеств и фондовой биржей;

* лучшие условия для получения фирмой кредитов, так как кредиторы могут сравнить балансовую стоимость активов компании с биржевой оценкой;

* отличная видимость рынка; акционеры и потенциальные инвесторы могут легко следить за сделками и котировками, так как финансовая пресса дает подробный отчет о биржевой торговле акциями, тогда как внебиржевой рынок освещается гораздо меньше;

* облегчается возможность заклада акций, так как при прочих равных условиях кредиторы более охотно примут в залог списочные акции, чем внесписочные, понимая, что их легче продать, если это будет необходимо из-за несостоятельности заемщика;

* большая рыночность и внимание со стороны инвесторов, так как публикация данных о рынке списочных акций позволяет инвесторам и финансовым экспертам составить полное представление о рыночном «поведении» каждого списочного выпуска акций, что привлекает к этим акциям новых покупателей.

Недостатки листинга.

* дополнительный контроль за деятельностью компании, так как при включении в список на бирже она принимает на себя дополнительные обязательства по информированию о дивидендах, выпуску акций и др.; эти ограничения включаются в соглашение о листинге в интересах внешних акционеров;

* дополнительные расходы, такие, как плата за прохождение листинга, ежегодная плата за поддержание листинга, оплата аудиторских услуг;

* возможность возникновения отрицательного отношения у потенциальных инвесторов в случае низкой «активности» акций, что могло бы оказаться менее заметным в случае продажи акций на внебиржевом рынке.

В России процедура листинга была прервана в 1917 году. Возобновлена она была лишь в 1992 году, когда Московская центральная фондовая биржа, а за тем и ряд других, начали осуществлять предпродажную проверку качества предлагаемых ценных бумаг. Пока эта процедура четко не отработана. Разные российские биржи (как, впрочем, и западные биржи) предъявляют различные требования к ценным бумагам, так что ценные бумаги, не прошедшие листинг на одной бирже, могут быть приняты к котировке на другой бирже.

Общая схема допуска ценных бумаг на биржу:

* эмитент подает на биржу заявление о листинге ценных бумаг и заключает с биржей договор о проведении экспертизы ценных бумаг;

* биржа проводит экспертизу претендующих на листинг ценных бумаг и решает вопрос об их допуске на биржу;

* при положительном решении вопроса о допуске эмитент заключает с биржей договор о листинге ценных бумаг;

* эмитент регулярно (обычно раз в квартал) предоставляет бирже всю необходимую для поддержания листинга информацию.

Для проведения экспертизы претендующих на листинг ценных бумаг эмитент обычно должен представить следующие документы:

* устав и учредительный договор эмитента;

* балансовый отчет и отчет о финансовых результатах за последние три завершенных финансовых года;

* сведения о выплате дохода по ценным бумагам эмитента за последние три года.

Следует отметить, что чем больше правила листинга одной биржи соответствуют правилам листинга другой, тем шире возможности торговли ценными бумагами. Бумаги, принятые к котировке на одной бирже, могут продаваться и на другой бирже, находящейся в другой стране. Например, 3 апреля 1997 года Санкт-Петербургская фондовая биржа получила подтверждение о соответствии ее листинга правилам листинга Лондонской фондовой биржи, это означает, что депозитарные расписки, входящие в листинг Санкт-Петербургской фондовой биржи, могут котироваться и на Лондонской фондовой бирже.

Похожие работы

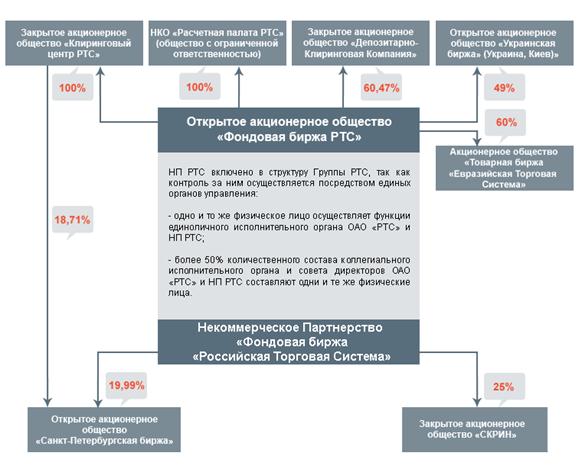

... ценных бумаг, благодаря которому происходит мобилизация средств для нужд государства и предпринимательской среды, где происходит постоянное превращение ценных бумаг в денежную форму и обратно. Глава 2. Мировой опыт и российская практика функционирования фондовых бирж 2.1 Особенности деятельности Нью-Йоркской фондовой биржи Нью-Йоркская фондовая биржа (англ. New York Stock Exchange, ...

... Биржа должна контролировать разработанные ею стандарты и кодекс поведения, применять штрафные санкции вплоть до приостановки деятельности или лишения лицензии в случае их необходимости; 1.2 Механизм функционирования фондовой биржи Биржевые сделки довольно многочисленны. Под биржевой операцией понимается сделка купли-продажи с допущенными на биржу бумагами, заключенная между участниками торговли ...

... -ра финансирования внутреннего государственного долга к концу 90-х гг. 10-20% - облигации в активах специализированных инвестиционных фондов 30-60% - в активах предпри-ятий и у населе-ния Механизм функционирования фондовой биржи (на примере управления портфелем ГКО). Сначала следует рассмотреть модель взаимозависимости секторов денежного рынка. Сектор межбанковских кредитов (МБК) ...

... биржа – организованный, регулярно функционирующий рынок ценных бумаг и других финансовых инструментов, один из регуляторов финансового рынка, обслуживающий движение денежных капиталов. Роль фондовой биржи в экономике страны определяется, прежде всего, степенью разгосударствления собственности, точнее – долей акционерной собственности в производстве валового национального продукта. Кроме того, ...

0 комментариев