Навигация

Анализ состава и структуры дебиторской задолженности

83688

знаков

14

таблиц

6

изображений

3.2 Анализ состава и структуры дебиторской задолженности.

Установив достоверность дебиторской задолженности, проанализировав данные, отраженные в третьем разделе баланса предприятия, нужно проанализировать состав и структуру дебиторской задолженности, дать оценку с точки зрения её реальной стоимости, распределить дебиторскую задолженность по срокам образования, определить качество и ликвидность этой задолженности.

Таблица

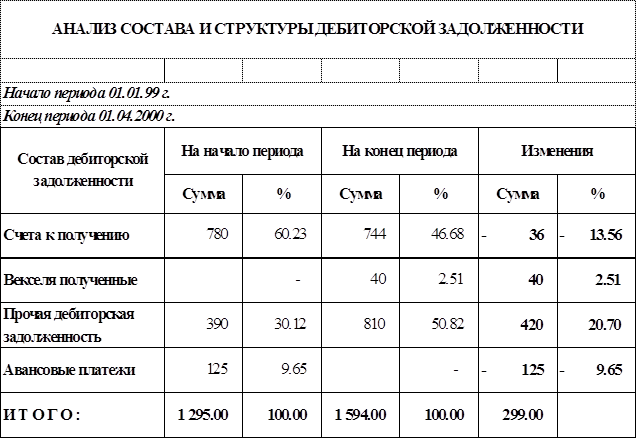

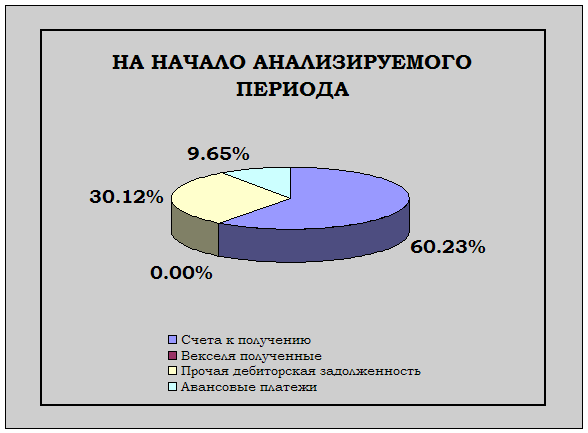

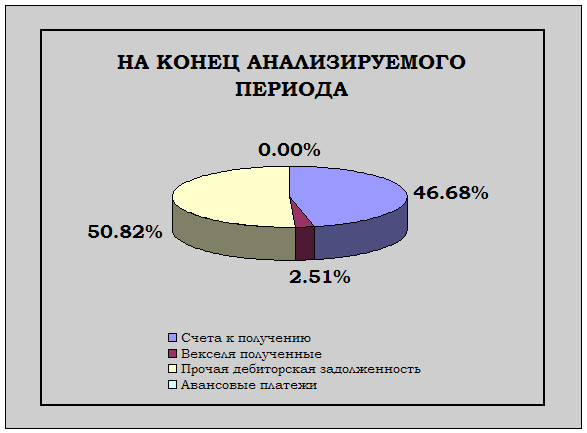

Проанализировав данные таблицы 1 можно сделать выводы, что дебиторская задолженность увеличилась на 299 тыс. тенге или на 23,1%. Существенные изменения произошли в структуре дебиторской задолженности. Удельный вес расчетов с покупателями и заказчиками за товары, работы и услуги сократился с 60,2% до 46,7% Удельный вес прочей дебиторской задолженности наоборот увеличился на конец отчетного периода на с 30,1% до 50,8%

Хотя и незначительно, но всё же оказывало влияние на состав и структуру дебиторской задолженности векселя, полученные и авансовые платежи. Если на начало года расчета векселями не было, то к концу года сумма от полученных векселей составила 40 тысяч тенге, т.е. удельный вес этой суммы в общей сумме задолженности составил 2,5%. По статье «Авансовые платежи» наоборот, на начало года сумма задолженности составила 125 тысяч тенге или 9,7 % от общей суммы задолженности. Затем эта сумма была погашена и задолженности по этой статье нет.

На финансовое положение предприятия влияет не само наличие дебиторской задолженности, а её размер, движение и форма, т.е. то, чем вызвана эта задолженность. Возникновение дебиторской задолженности представляет собой объективный процесс в хозяйственной деятельности при системе безналичных расчетов, так же как и появление дебиторской задолженности. Дебиторская задолженность не всегда образуется в результате нарушения порядка расчетов и не всегда ухудшает финансовое положение. Поэтому её нельзя в полной сумме считать отвлечением собственных средств из оборота, т.к. её служит объектом банковского кредитования и не влияет на платежеспособность предприятия. Исходя из этого, различают нормальную и неоправданную дебиторскую задолженность.

К неоправданной дебиторской задолженности относится задолженность по претензиям , возмещению материального ущерба (недостачи, хищения, порчи ценностей) и задолженность по расчетным документам, срок оплаты которых истек. Неоправданная дебиторская задолженность представляет собой форму незаконного отвлечения оборотных средств и нарушение финансовой дисциплины. Поэтому особое внимание при анализе уделяется именно неоправданной дебиторской задолженности.

После общего анализа состава и структуры дебиторской задолженности необходимо проанализировать и дать оценку её с точки зрения реальной стоимости. Это связано с тем, что не вся дебиторская задолженность может быть взыскана. Возвратность её определяется на основе прошлого опыта и текущих условий. Бухгалтерский риск состоит в том, что прошлый опыт может быть неадекватной мерой будущего убытка, или что текущие условия могут быть не полностью учтены. В результате убытки могут быть существенными. Необходимо знать реальность и правильность определения вероятности возврата дебиторской задолженности. Расчет процента невозврата долгов производится по средним данным за несколько лет. Например, если процент невозврата долгов составил в

1997 году - 6,8%

1998 году – 4,7%

1999 году – 8,3%,

то средний процент невозврата долгов за три года составит:

(6,8+4,7+8,3)/3=6,6%

Однако нельзя его применять за анализируемый период механически. Следует учитывать реальные условия, например наметившуюся тенденцию роста невозврата. Поэтому целесообразно проанализировать:

· какой процент невозврата дебиторской задолженности приходился на одного или несколько главных должников (этот процент характеризует концентрацию невозврата задолженности), будет ли влиять неплатеж одного из главных должников на финансовое положение предприятия;

· каково распределение дебиторской задолженности по срокам образования;

· какую долю векселей в дебиторской задолженности представляет продление старых векселей;

· были ли приняты скидки и другие условия в пользу потребителя, например его право на возврат продукции.

3.3 Анализ показателей качества и ликвидности

дебиторской задолженности.

Показатель качества определяет вероятность получения задолженности в полной сумме, которая зависит от срока образования задолженности. Практика показывает, что чем больше срок дебиторской задолженности, тем ниже вероятность её получения.

Для характеристики возврата дебиторской задолженности целесообразно сгруппировать её по срокам возникновения:

· Долгосрочная дебиторская задолженность от 1года до 2,5 лет;

· Краткосрочная дебиторская задолженность от1 до 12 месяцев.

Дебиторская задолженность по срокам её возникновения

По Усть-Каменогорскому металлургическому производству.

| Стороны дебиторской задолженности | Долгосрочная дебиторская задолженность | Краткосрочная дебиторская задолженность | Итого Тыс. тенге | ||||||

| от1 до 2,5 лет | от 1,5 до 2 лет | от 2 до2,5 лет | свыше 2,5 лет | до | от | от 6 до 9 мес. | от 9 до 12 | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| Счета к получению | 150 | 110 | 62 | - | 120 | 90 | 137 | 75 | 744 |

| Векселя к получению | 12 | 10 | 18 | - | 40 | ||||

| Прочая дебиторская задолженность | 293 | 371 | 84 | 62 | 810 | ||||

| Авансовые платежи (авансы выданные) | - | - | - | - | - | - | - | - | - |

| Итого: | 150 | 110 | 62 | - | 425 | 471 | 239 | 137 | 1594 |

Из данных таблицы видно, что основную часть дебиторской задолженности составляет задолженность, платежи по которой ожидаются в течении 12 месяцев после отчетной даты. Доля краткосрочной дебиторской задолженности в общей сумме составила:

(425+471+239+137)/1594*100%=79,8%, в том числе:

до 3-х месяцев 425/1594*100%=26,7%,

от 3-х до 6 месяцев 471/1594*100%=29,5%,

а всего от 1 до 6 месяцев (425+471)/1594*100%=56,2%,

от6 до 9 месяцев 239/1594*100%=15%,

от9 до 12 месяцев 137/1594*100%=8,6%.

Удельный вес долгосрочной дебиторской задолженности в общей её сумме составила:

(150+110+62)/1594*100%=20,2%, в том числе:

от 1 года до 1,5 лет 150/1594*100%=9,4%,

от 1,5 до 2-х лет 110/1594*100%=6,9%,

от 2-х до 2,5 лет 62/1594*100%=3,9%.

Из таблицы видно, имеется задолженность с довольно длительными сроками. Так свыше двух лет её сумма составила 62 тыс. тенге. Хотя её сумма относительно невелика (3,9% от общей суммы задолженности к 19,3 % от долгосрочной её части), все же ОАО «Казцинк необходимо приложить усилия, чтобы взыскать эту задолженность в ближайшее время, так как это может привести к её списанию на уменьшение доходов предприятия в связи с истечением срока исковой давности.

В зависимости от конкретных условий могут быть приняты и другие интервалы сроков возникновения задолженности. Наличие такой информации за длительный период, позволяет выявить, как общие тенденции расчетной дисциплины, так и конкретных покупателей, наиболее часто попадающих в число ненадежных плательщиков.

Обобщающим показателем возврата задолженности является оборачиваемость. Показатель ликвидности характеризует скорость с которой она будет превращена в денежные средства (наличность), т. е. Это тоже оборачиваемость. Таким образом, показатель качества и ликвидности дебиторской задолженности может быть её оборачиваемость.

Коэффициент оборачиваемости рассчитывается как отношение объема дохода (выручки) от реализации продукции (работ, услуг) к средней дебиторской задолженности по формуле:

Д Р

![]() К од = , где

К од = , где

ДЗ

К о.д – коэффициент оборачиваемости дебиторской задолженности;

ДР – доход от реализации продукции ( работ, услуг);

ДЗ – средняя дебиторская задолженность.

Этот коэффициент показывает, сколько раз задолженность образуется и поступает предприятию за исследуемый период.

Оборачиваемость дебиторской задолженности (ОД), может быть рассчитана и в днях. Этот показатель отражает среднее число дней, необходимое для её возврата. Рассчитывается как отношение количества дней в периоде и коэффициента оборачиваемости:

Д Р П*ЗДк

![]() Од = П / или Од = ________ , где

Од = П / или Од = ________ , где

З Д ДР

П – длительность периода;

ЗДк – сумма дебиторской задолженности на конец периода

Иногда оборачиваемость дебиторской задолженности называется периодом погашения дебиторской задолженности. Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск непогашения.

Показатели оборачиваемости дебиторской задолженности сравниваются:

1. за ряд лет,

2. со средними по отрасли,

3. с условиями договора.

Сравнение фактической оборачиваемости с рассчитанной по условиям договора дает возможность оценить степень своевременности платежей покупателями. Отклонение фактической оборачиваемости от договорной может быть результатом плохой работы по истребованию возврата задолженности, финансовых затруднений у покупателей.

Таблица № 3

АНАЛИЗ ЛИКВИДНОСТИ (ОБОРАЧИВАЕМОСТИ)

ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

(в тыс.тенге)

|

I кв.\99 |

II кв.\99 |

III кв.\99 |

IV кв.\99 |

I кв.\2000 |

ИТОГО | |

| Доход от реализации | 7449821= | 17298850= | 11974680= | 24290187= | 10890744= | 71904282= |

| Дебиторская задолженность | 6940505= | 5290987= | 6117240= | 6927118= | 4943821= | 30219671= |

ДЗ = 5 = 5 = 6043934

ДЗк Д 4943821 * 455

Из анализа видно, что 11,9 раза задолженность образуется и поступает в ОАО за период 455 дней. Продолжительность одного оборота за этот период составила 31 день, т.е. за 31 день погашается задолженность.

Похожие работы

... дебиторской задолженности составлял 216 дней, можно говорить о том, что в 2007 году наблюдается ускорение оборачиваемости дебиторской задолженности ООО «Ромашка», следовательно, предприятие сокращает кредит, предоставляемый покупателям. Для более полного анализа дебиторской задолженности рассчитаем показатели доли дебиторской задолженности в общем объеме текущих активов, оборотных активов, долю ...

... «Выводы и предложения» приводятся конкретные выводы по организации учета и общему экономическому состоянию предприятия и даются последовательные и существенные предложения по усовершенствованию учета и анализа дебиторской задолженности ТОО АК « Арайавиа». В процессе исследования были использованы методы: · статистически - экономический метод сравнения: · метод динамики: · метод анализа и ...

... . Возникающая при отсрочке платежей дебиторская задолженность может привести как к дефициту оборотных средств, так и служить действенным инструментом увеличения товарооборота продавца. при анализе дебиторской задолженности, прежде всего, рассматривается ее состав и структура, их динамика. После общего ознакомления с составом и структурой необходимо дать оценку ее с точки зрения реальной ее ...

... руководителем субъекта не позднее 10 дней после окончания инвентаризации. Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации - в годовой финансовой отчетности. 3. Анализ дебиторской задолженности Результат работы аудитора — это аудиторское заключение. Аудиторское заключение состоит из трех ...

0 комментариев